- 44.00 KB

- 2022-04-29 14:48:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

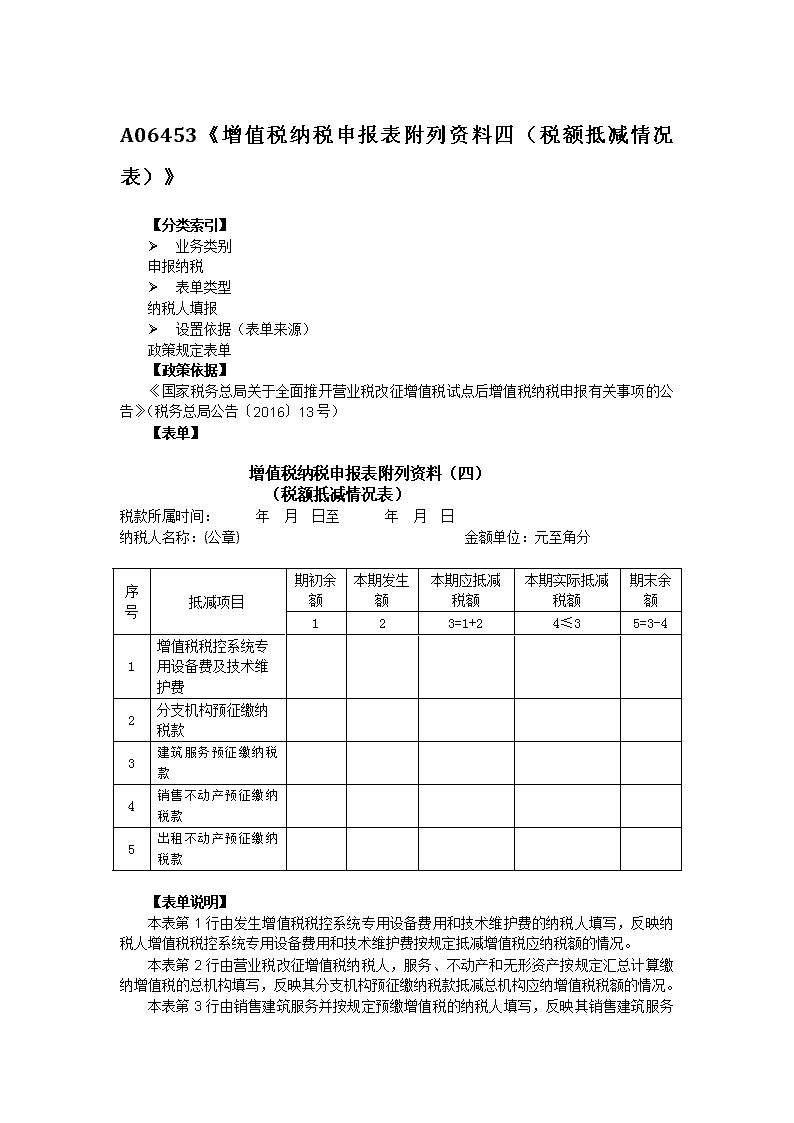

'A06453《增值税纳税申报表附列资料四(税额抵减情况表)》【分类索引】Ø业务类别申报纳税Ø表单类型纳税人填报Ø设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(税务总局公告〔2016〕13号)【表单】 增值税纳税申报表附列资料(四)(税额抵减情况表)税款所属时间: 年月日至 年月日 纳税人名称:(公章) 金额单位:元至角分 序号抵减项目期初余额本期发生额本期应抵减税额本期实际抵减税额期末余额123=1+24≤35=3-41增值税税控系统专用设备费及技术维护费 2分支机构预征缴纳税款 3建筑服务预征缴纳税款 4销售不动产预征缴纳税款 5出租不动产预征缴纳税款 【表单说明】本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。本表第2行由营业税改征增值税纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构填写,反映其分支机构预征缴纳税款抵减总机构应纳增值税税额的情况。

本表第3行由销售建筑服务并按规定预缴增值税的纳税人填写,反映其销售建筑服务预征缴纳税款抵减应纳增值税税额的情况。本表第4行由销售不动产并按规定预缴增值税的纳税人填写,反映其销售不动产预征缴纳税款抵减应纳增值税税额的情况。本表第5行由出租不动产并按规定预缴增值税的纳税人填写,反映其出租不动产预征缴纳税款抵减应纳增值税税额的情况。未发生上述业务的纳税人不填写本表。'

您可能关注的文档

- 附件 个人所得税纳税申报表

- 消费税纳税申报表

- 烟类应税消费品消费税纳税申报表

- 个人所得税纳税申报表

- A06443《个人所得税自行纳税申报表(B表)》

- 增值税纳税申报表附列资料(一)

- A06109 房产税纳税申报表

- 房产税纳税申报表(汇总版)

- 在我市启用新纳税申报表工作会议结束时的总结

- 年所得12万元以上《个人所得税纳税申报表》填表指引

- A06109《房产税纳税申报表》

- 消费税纳税申报表

- A06Z01《城镇土地使用税纳税申报表(汇总版)》

- A06109《房产税纳税申报表》

- 个人所得税纳税申报表(适用于年所得12万元以上的纳税人申

- 车辆购置税纳税申报表

- 增值税纳税申报表

- 政府补助的会计及税务处理,以及如何填写纳税申报表