- 56.50 KB

- 2022-04-29 14:19:28 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

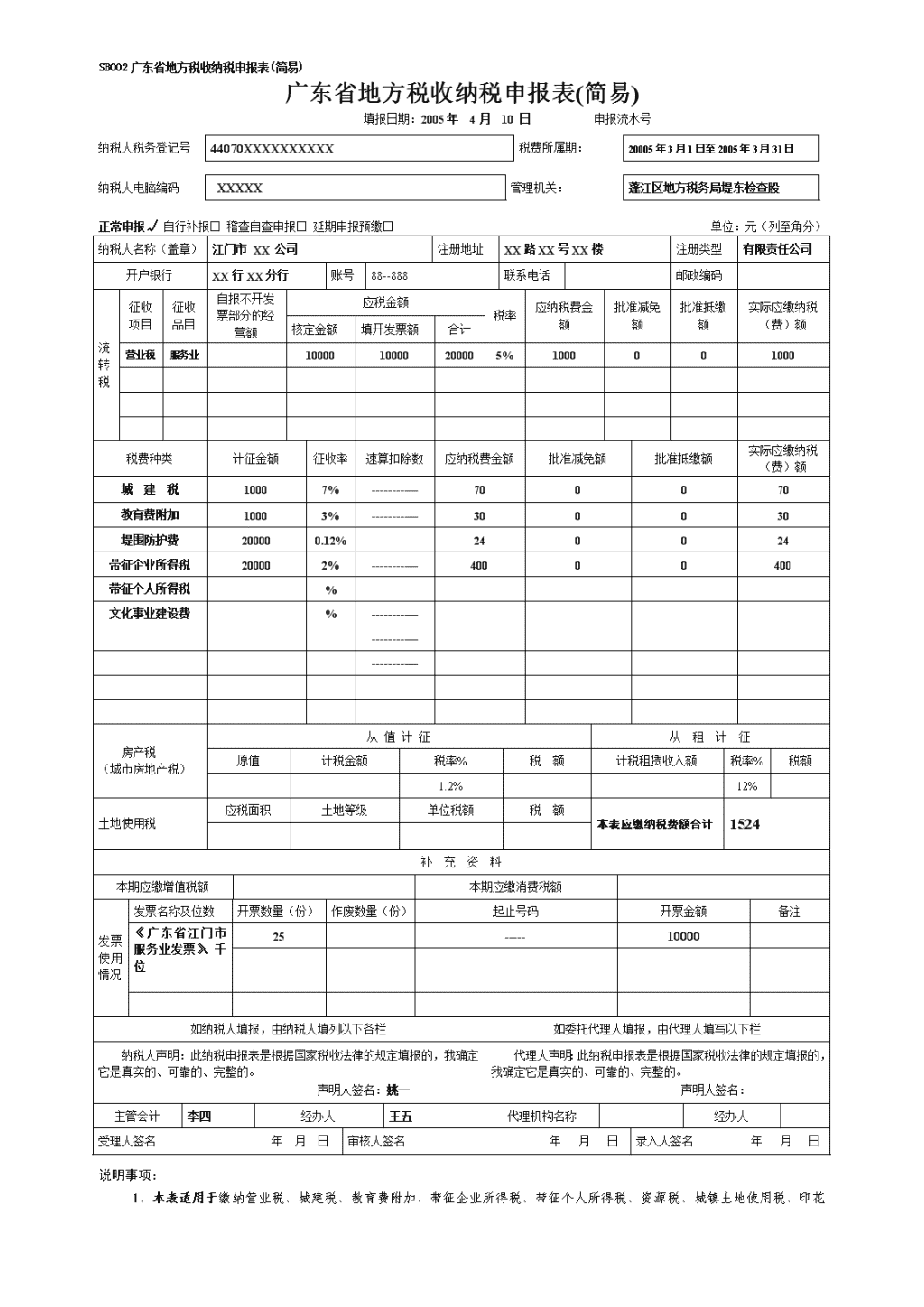

'SB002广东省地方税收纳税申报表(简易)广东省地方税收纳税申报表(简易)填报日期:2005年4月10日申报流水号纳税人税务登记号44070XXXXXXXXXX税费所属期:20005年3月1日至2005年3月31日纳税人电脑编码XXXXX管理机关:蓬江区地方税务局堤东检查股正常申报√自行补报□稽查自查申报□延期申报预缴□单位:元(列至角分)纳税人名称(盖章)江门市XX公司注册地址XX路XX号XX楼注册类型有限责任公司开户银行XX行XX分行账号88--888联系电话邮政编码流转税征收项目征收品目自报不开发票部分的经营额应税金额税率应纳税费金额批准减免额批准抵缴额实际应缴纳税(费)额核定金额填开发票额合计营业税服务业1000010000200005%1000001000税费种类计征金额征收率速算扣除数应纳税费金额批准减免额批准抵缴额实际应缴纳税(费)额城建税10007%------------700070教育费附加10003%------------300030堤围防护费200000.12%------------240024带征企业所得税200002%------------40000400带征个人所得税%文化事业建设费%------------------------------------房产税(城市房地产税)从值计征从租计征原值计税金额税率%税额计税租赁收入额税率%税额1.2%12%土地使用税应税面积土地等级单位税额税额本表应缴纳税费额合计1524补充资料本期应缴增值税额本期应缴消费税额发票使用情况发票名称及位数开票数量(份)作废数量(份)起止号码开票金额备注《广东省江门市服务业发票》、千位25-----10000如纳税人填报,由纳税人填列以下各栏如委托代理人填报,由代理人填写以下栏纳税人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。声明人签名:姚一代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。声明人签名:主管会计李四经办人王五代理机构名称经办人受理人签名年月日审核人签名年月日录入人签名年月日说明事项:1、本表适用于

缴纳营业税、城建税、教育费附加、带征企业所得税、带征个人所得税、资源税、城镇土地使用税、印花税(非购花)、屠宰税、房产税、城市房产税、车船使用税、车船使用牌照税、土地增值税(预缴)等地方税核定征收的纳税人。2、对于同一税款所属期而纳税人多次申报的,实行差额申报,即该次申报不包含上次申报信息。3、表头说明:3.1、“纳税人税务登记号”指地方税务登记证号。3.2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。3.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。3.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。3.5、“纳税人名称”是指纳税人税务登记的全称。3.6、“注册地址”是指纳税人于工商登记的地址。3.7、“注册类型”是指纳税人于工商登记的企业类型。3.8、“开户银行”是指纳税人用于缴交税款帐号所在的银行。3.9、“帐号”是指纳税人用于缴交税款的帐号。3.10、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。延期申报预缴后在规定限期内进行申报的,选正常申报,并就与延期申报预缴额的差额进行申报。4、主表说明:4.1、“征收项目”是指应纳税行为的名称。(项目分类待定)4.2、“征收品目”是指应纳税行为所对应的税种税目。品目分类见:业务规则:SL_税费子目统一代码。4.3、“自报不开发票部分的经营额”是指与税务机关核定经营额相对应的纳税人的实际经营额。4.4、“核定金额”是指税务机关核定的应税营业额(或销售额)。4.5、“填开发票额”是指本期纳税人填开的地税发票总额。4.6、“应税金额”=核定营业额+填开发票额。4.7、“税率”是指征收项目对应的适用税率。4.8、“应缴纳税(费)额”=应税营业额×税率。4.9、“批准减免额”是指根据税法规定经税务机关批准减免的税额。4.10、“批准抵缴额”是指根据税法规定经税务机关批准以前期多缴税款抵缴当期的应缴税额。4.11、“实际应缴纳税(费)额”=实际应缴纳税(费)额-批准减免额-批准抵缴额4.12、“原值”是指纳税人按照会计制度规定,在帐簿“固定资产”科目中记载的房屋原价。4.13、“计税租金收入”是指房产税纳税人出租房产的租金收入。4.14、“土地等级”是指按土地所在地县、市人民政府划分的土地等级。'

您可能关注的文档

- 年所得12万元以上《个人所得税纳税申报表》填表指引

- A06109《房产税纳税申报表》

- 消费税纳税申报表

- A06Z01《城镇土地使用税纳税申报表(汇总版)》

- A06109《房产税纳税申报表》

- 个人所得税纳税申报表(适用于年所得12万元以上的纳税人申

- 车辆购置税纳税申报表

- 增值税纳税申报表

- 政府补助的会计及税务处理,以及如何填写纳税申报表

- 增值税纳税申报表(适用于一般纳税人)

- A06491《增值税纳税申报表(小规模纳税人适用)》

- 涂料消费税纳税申报表

- A06105《城镇土地使用税纳税申报表》

- 个人所得税自行纳税申报表(b表)

- 《企业所得税年度纳税申报表填报表单》填报说明

- 增值税纳税申报表附列资料应税服务扣除项目填表说明

- 深圳市地方税收纳税申报表

- 个人所得税纳税申报表 -1