- 106.50 KB

- 2022-04-29 14:19:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

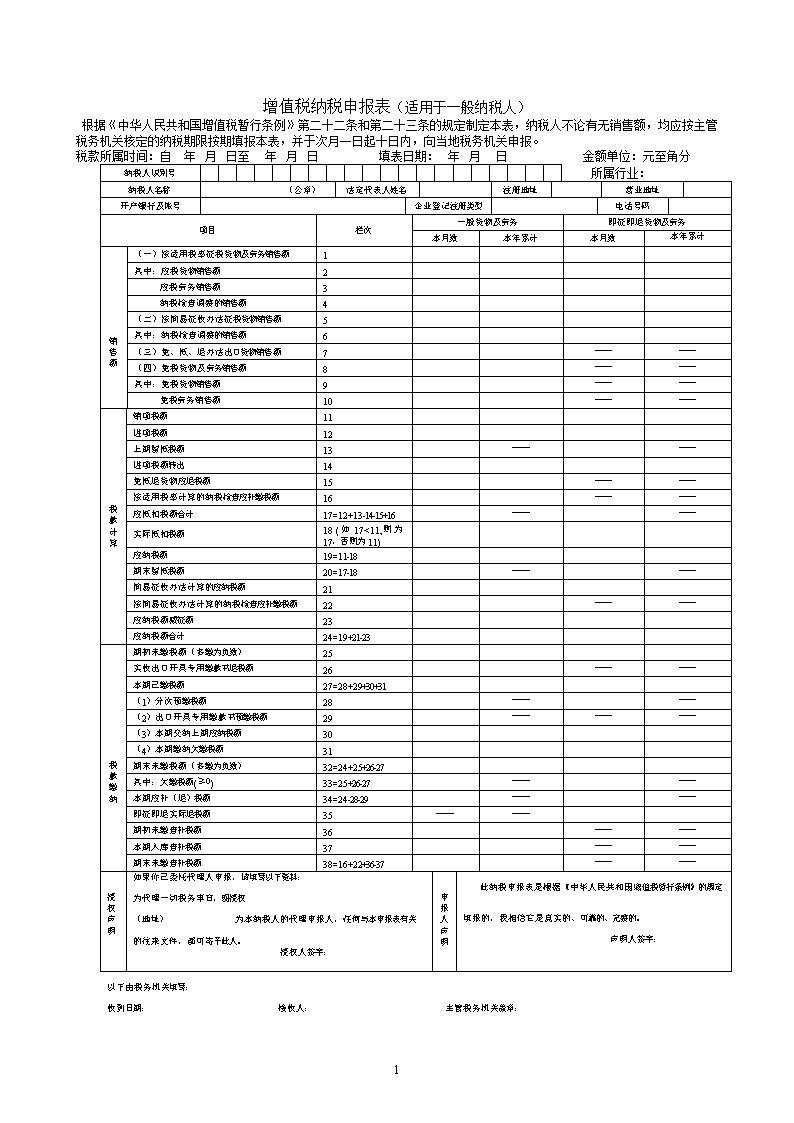

'增值税纳税申报表(适用于一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表,纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人识别号所属行业:纳税人名称(公章)法定代表人姓名注册地址营业地址开户银行及帐号企业登记注册类型电话号码项目栏次一般货物及劳务即征即退货物及劳务本月数本年累计本月数本年累计销售额(一)按适用税率征税货物及劳务销售额1其中:应税货物销售额2应税劳务销售额3纳税检查调整的销售额4(二)按简易征收办法征税货物销售额5其中:纳税检查调整的销售额6(三)免、抵、退办法出口货物销售额7————(四)免税货物及劳务销售额8————其中:免税货物销售额9————免税劳务销售额10————税款计算销项税额11进项税额12上期留抵税额13————进项税额转出14免抵退货物应退税额15————按适用税率计算的纳税检查应补缴税额16————应抵扣税额合计17=12+13-14-15+16————实际抵扣税额18(如17<11,则为17,否则为11)应纳税额19=11-18期末留抵税额20=17-18————简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补缴税额22————应纳税额减征额23应纳税额合计24=19+21-23税款缴纳期初未缴税额(多缴为负数)25实收出口开具专用缴款书退税额26————本期已缴税额27=28+29+30+31(1)分次预缴税额28————(2)出口开具专用缴款书预缴税额29——————(3)本期交纳上期应纳税额30(4)本期缴纳欠缴税额31期末未缴税额(多缴为负数)32=24+25+26-27其中:欠缴税额(≥0)33=25+26-27————本期应补(退)税额34=24-28-29————即征即退实际退税额35————期初未缴查补税额36————本期入库查补税额37————期末未缴查补税额38=16+22+36-37————授权声明如果你已委托代理人申报,请填写以下资料:为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。授权人签字:申报人声明此纳税申报表是根据《中华人民共和国增值税暂行条例》的规定填报的,我相信它是真实的、可靠的、完整的。声明人签字:以下由税务机关填写:收到日期:接收人:主管税务机关盖章:7

《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)本表“填表日期”指纳税人填写本表的具体日期。(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。(四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后),仅填写行业代码。(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。(八)本表“营业地址”栏,填写纳税人营业地的详细地址。(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。(十)本表“企业登记注册类型”栏,按税务登记证填写。(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。本栏次数据等于本表第2项“应税货物销售额”、第3项“应税劳务销售额”和第4项“纳税检查调整的销售额”7

栏数据之和(其中第4项在总局有关事项未明确之前暂不填写)。“本年累计”栏数据,应为年度内各月数之和。(一)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第5栏的“应税货物”中17%税率“销售额”与13%税率“销售额”的合计数。“本年累计”栏数据,应为年度内各月数之和。(二)本表第3项“应税劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税劳务的销售额。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第5栏的“应税劳务”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(三)本表第4项“纳税检查调整的销售额”栏数据,填写纳税人本期因税务、财政、审计部门检查、并按适用税率计算调整的应税货物和应税劳务的销售额。但享受即征即退税收优惠政策的货物及劳务经税务稽查发现偷税的,不得填入“即征即退货物及劳务”部分,而应将本部分销售额在“一般货物及劳务”栏中反映。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第6栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(本项在总局有关事项未明确之前暂不填写)(四)本表第5项“按简易征收办法征税货物的销售额”栏数据,填写纳税人本期按简易征收办法征收增值税货物的销售额(销货退回的销售额用负数表示)。包括税务、财政、审计部门检查、并按按简易征收办法计算调整的销售额,但在总局有关事项未明确之前暂不填写。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第14栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(五)本表第6项“其中:纳税检查调整的销售额”栏数据,填写纳税人本期因税务、财政、审计部门检查、并按简易征收办法计算调整的销售额,但享受即征即退税收优惠政策的货物及劳务经税务稽查发现偷税的,不得填入“即征即退货物及劳务”部分,而应将本部分销售额在“一般货物及劳务”栏中反映。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第13栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。7

(本项在总局有关事项未明确之前暂不填写)(一)本表第7项“免、抵、退办法出口货物销售额”栏数据,填写纳税人本期执行免、抵、退办法出口货物的销售额(销货退回的销售额用负数表示)。“本年累计”栏数据,应为年度内各月数之和。(二)本表第8项“免税货物及劳务销售额”栏数据,填写纳税人本期按照税法规定直接免征增值税的货物及劳务的销售额及适用零税率的货物及劳务的销售额(销货退回的销售额用负数表示),但不包括适用免、抵、退办法出口货物的销售额。“一般货物及劳务”的“本月数”栏数据,应等于《附表一》第18栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。本项数据等于本表第9项“免税货物销售额”、第10项“免税劳务销售额”栏数据之和。(三)本表第9项“免税货物销售额”栏数据,填写纳税人本期按照税法规定直接免征增值税货物的销售额及适用零税率货物的销售额(销货退回的销售额用负数表示),但不包括适用免、抵、退办法出口货物的销售额。“一般货物及劳务”的“本月数”栏数据,应等于《附表一》第18栏的“免税货物”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(四)本表第10项“免税劳务销售额”栏数据,填写纳税人本期按照税法规定直接免征增值税劳务的销售额及适用零税率劳务的销售额(销货退回的销售额用负数表示)。“一般货物及劳务”的“本月数”栏数据,应等于《附表一》第18栏的“免税劳务”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(五)本表第11项“销项税额”栏数据,填写纳税人本期按适用税率计征的销项税额。该数据应与“应交税金—应交增值税”明细科目贷方“销项税额”专栏本期发生数一致。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销项税额”数。即本项等于本表第1项“(一)按适用税率征税货物及劳务销售额”与相应税率计算出的销项税额。“本年累计”栏数据,应为年度内各月数之和。(此项在总局有关事项未明确前暂不包括纳税检查调增的销项税额数)(六)本表第12项“进项税额”栏数据,填写纳税人本期申报抵扣的进项税额。该数据应与“应交税金—应交增值税”明细科目借方“进项税额”专栏本期发生数一致。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表二》第12栏中的“税额”数。“本年累计”栏数据,应为年度内各月数之和。7

(一)本表第13项“上期留抵税额”栏数据,为纳税人前一申报期的“期末留抵税额”数,该数据应与“应交税金——应交增值税”明细科目借方月初余额一致。(二)本表第14项“进项税额转出”栏数据,填写纳税人已经抵扣但按税法规定应作进项税转出的进项税额总数,但不包括销售折扣、折让,进货退出等应负数冲减当期进项税额的数额。该数据应与“应交税金—应交增值税”明细科目贷方“进项税额转出”专栏本期发生数一致。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表二》第13栏中的“税额”数。“本年累计”栏数据,应为年度内各月数之和。(本项中纳税检查调减进项税额数在总局有关事项明确前暂不填写)(三)本表第15项“免、抵、退货物应退税额”栏数据,填写退税机关按照出口货物免、抵、退办法审批的应退税额。“本年累计”栏数据,应为年度内各月数之和。(四)本表第16项“按适用税率计算的纳税检查应补缴税额”栏数据,填写纳税人本期因税务、财政、审计部门检查按适用税率计算的纳税检查应补缴税额。“本年累计”栏数据,应为年度内各月数之和。(本项在总局有关事项明确前暂不填写)(五)本表第17项“应抵扣税额合计”栏数据,填写纳税人本期应抵扣进项税额的合计数(本项在总局有关事项明确前暂不包括第16项的相关数据)。(六)本表第18项“实际抵扣税额”栏数据,填写纳税人本期实际抵扣的进项税额。“本年累计”栏数据,应为年度内各月数之和。(七)本表第19项“按适用税率计算的应纳税额”栏数据,填写纳税人本期按适用税率计算并应缴纳的增值税额,且本项数据≥0。“本年累计”栏数据,应为年度内各月数之和。(八)本表第20项“期末留抵税额”栏数据,为纳税人在本期销项税额中尚未抵扣完,留待下期继续抵扣的进项税额。该数据应与“应交税金——应交增值税”明细科目借方月末余额一致。(九)本表第21项“按简易征收办法计算的应纳税额”栏数据,填写纳税人本期按简易征收办法计算并应缴纳的增值税额,但不包括按简易征收办法计算的纳税检查应补缴税额。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第12栏的“小计”中的“应纳税额”数。“本年累计”栏数据,应为年度内各月数之和。本项数据等于第5项减第6项的余额与相应征收率计算出的数据。7

(一)本表第22项“按简易征收办法计算的纳税检查应补缴税额”栏数据,填写纳税人本期因税务、财政、审计部门检查并按简易征收办法计算的纳税检查应补缴税额。“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第13栏的“小计”中的“应纳税额”数。“本年累计”栏数据,应为年度内各月数之和。(本项在总局有关事项未明确前暂不填写)(二)本表第23项“应纳税额减征额”栏数据,填写纳税人本期按照税法规定减征的增值税应纳税额。“本年累计”栏数据,应为年度内各月数之和。本项为按适用税率及征收率计算减征的应纳税额之和。(三)本表第24项“应纳税额合计”栏数据,填写纳税人本期应缴增值税的合计数。,应为年度内各月数之和。(四)本表第25项“期初未缴税额(多缴为负数)”栏数据,为纳税人前一申报期的“期末未缴税额(多缴为负数)”。“本年累计”栏数据为本年年初数,同一年度内数据应不变。本项不含纳税检查查补税额。(五)本表第26项“实收出口开具专用缴款书退税额”栏数据,填写纳税人本期实际收到税务机关退回的,因开具《出口货物税收专用缴款书》而多缴的增值税税款。该数据应根据“应交税金——未交增值税”明细科目贷方本期发生额中“收到税务机关退回的多缴增值税款”数据填列。“本年累计”栏数据,为年度内各月数之和。(六)本表第27项“本期已缴税额”栏数据,是指纳税人本期实际缴纳的增值税额,但不包括本期入库的查补税款。“本年累计”栏数据,为年度内各月数之和。(七)本表第28项“①分次预缴税额”栏数据,填写纳税人本期分次预缴的增值税额。(八)本表第29项“②出口开具专用缴款书预缴税额”栏数据,填写纳税人本期销售出口货物而开具专用缴款书向主管税务机关预缴的增值税额。(九)本表第30项“③本期缴纳上期应纳税额”栏数据,填写纳税人本期上缴上期应缴未缴的增值税款,包括缴纳上期按简易征收办法计提的应缴未缴的增值税额。“本年累计”栏数据,为年度内各月数之和。(十)本表第31项“④本期缴纳欠缴税额”栏数据,填写纳税人本期实际缴纳的增值税欠税额,但不包括缴纳入库的查补增值税额。“本年累计”栏数据,为年度内各月数之和。7

(一)本表第32项“期末未交税额(多缴为负数)”栏数据,为纳税人本期期末应缴未缴的增值税额,但不包括纳税检查应缴未缴的税额。“本年累计”栏与“本月数”栏数据相同。(二)本表第33项“其中:欠缴税额(≥0)”栏数据,为纳税人按照税法规定已形成欠税的数额。(三)本表第34项“本期应补(退)税额”栏数据,为纳税人本期应纳税额中应补缴或应退回的数额。(四)本表第35项“即征即退实际退税额”栏数据,填写纳税人本期因符合增值税即征即退优惠政策规定,而实际收到的税务机关返还的增值税额。“本年累计”栏数据,为年度内各月数之和。(五)本表第36项“期初未缴查补税额”栏数据,为纳税人前一申报期的“期末未缴查补税额”。该数据与本表第25项“期初未缴税额(多缴为负数)”栏数据之和,应与“应交税金——未交增值税”明细科目期初余额一致。“本年累计”栏数据应填写纳税人上年度末的“期末未缴查补税额”数。(六)本表第37项“本期入库查补税额”栏数据,填写纳税人本期因税务、财政、审计部门检查而实际入库的增值税款,包括:1、按适用税率计算并实际缴纳的查补增值税款;2、按简易征收办法计算并实际缴纳的查补增值税款。“本年累计”栏数据,为年度内各月数之和。(七)本表第38项“期末未缴查补税额”栏数据,为纳税人纳税检查本期期末应缴未缴的增值税额。该数据与本表第32项“期末未缴税额(多缴为负数)”栏数据之和,应与“应交税金——未交增值税”明细科目期初余额一致。“本年累计”栏与“本月数”栏数据相同。(本表第36项、第37项、第38项在总局有关事项未明确之前暂不填写)7

8'

您可能关注的文档

- A06109《房产税纳税申报表》

- 消费税纳税申报表

- A06Z01《城镇土地使用税纳税申报表(汇总版)》

- A06109《房产税纳税申报表》

- 个人所得税纳税申报表(适用于年所得12万元以上的纳税人申

- 车辆购置税纳税申报表

- 增值税纳税申报表

- 政府补助的会计及税务处理,以及如何填写纳税申报表

- 广东省地方税收纳税申报表(简易)

- A06491《增值税纳税申报表(小规模纳税人适用)》

- 涂料消费税纳税申报表

- A06105《城镇土地使用税纳税申报表》

- 个人所得税自行纳税申报表(b表)

- 《企业所得税年度纳税申报表填报表单》填报说明

- 增值税纳税申报表附列资料应税服务扣除项目填表说明

- 深圳市地方税收纳税申报表

- 个人所得税纳税申报表 -1

- 土地增值税纳税申报表(一) - 北京市朝阳区地方税 …