- 105.00 KB

- 2022-04-29 14:19:42 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

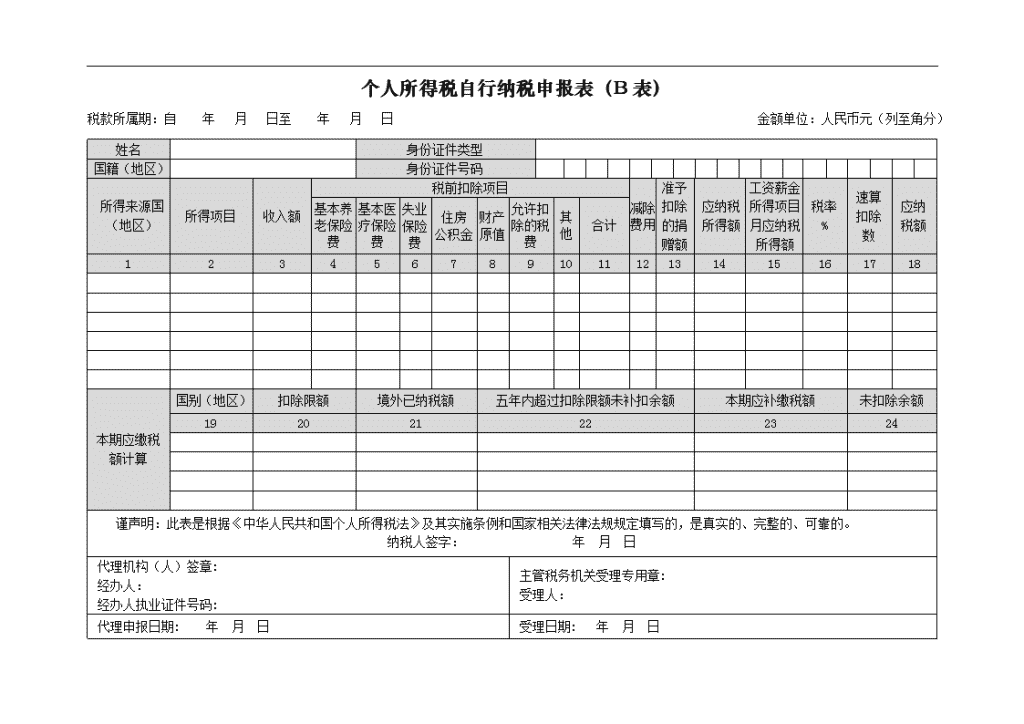

'个人所得税自行纳税申报表(B表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)姓名身份证件类型国籍(地区)身份证件号码所得来源国(地区)所得项目收入额税前扣除项目减除费用准予扣除的捐赠额应纳税所得额工资薪金所得项目月应纳税所得额税率%速算扣除数应纳税额基本养老保险费基本医疗保险费失业保险费住房公积金财产原值允许扣除的税费其他合计123456789101112131415161718本期应缴税额计算国别(地区)扣除限额境外已纳税额五年内超过扣除限额未补扣余额本期应补缴税额未扣除余额192021222324谨声明:此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。纳税人签字:年月日代理机构(人)签章:经办人:经办人执业证件号码:主管税务机关受理专用章:受理人:代理申报日期:年月日受理日期:年月日

国家税务总局监制填表说明:一、适用范围本表适用于“从中国境外取得所得”的纳税人的纳税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。二、申报期限年度终了后三十日内。取得境外所得的纳税人应在该期限内将应纳税款缴入国库,并向税务机关报送本表。纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定办理延期申报。三、所得为外国货币的,应按照条例第四十三条的规定折合成人民币计算纳税。四、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。2.姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。3.国籍(地区):填写纳税人的国籍或者地区。4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。5.身份证件号码:填写能识别纳税人唯一身份的号码。(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。(二)表内各栏纳税人填写本表时,应区别不同国家或者地区和不同所得项目填报。其中,在填报“工资、薪金所得”、“个体工商户的生产、经营所得”等项目时,按年填写。除此之外其他项目,则按月或按次填写。1.第1列“所得来源国(地区)”:填写纳税人取得所得的国家或地区。2.第2列“所得项目”:按照税法第二条规定的项目填写。纳税人有多项所得时,分行填写。

1.第3列“收入额”:填写纳税人取得的,未减除任何免税所得和费用的实际含税收入额。其中,“工资、薪金所得”项目的收入额,为全年收入额;纳税人的境外所得按照有关规定交付给派出单位的部分,凡能提供有效合同或有关凭证的,经主管税务机关审核后,允许从其境外所得中扣除。2.第4~11列“税前扣除项目”:(1)第4~7列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。本表中填写该纳税人缴纳该费(金)的全年汇总额。(2)第8列“财产原值”:该栏适用于“财产转让所得”项目的填写。(3)第9列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。①适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;②适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;③适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;④适用“财产转让所得”时,填写转让财产过程中发生的合理税费。(4)第10列“其他”:是指法律法规规定其他可以在税前扣除的项目。(5)第11列“合计”:为所得项目对应税前扣除项目的合计数。3.第12列“减除费用”:是指税法第六条规定可在计税前减除的费用。没有则不填写。其中,工资、薪金所得项目的减除费用为全年合计额。4.第13列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。5.第14列“应纳税所得额”:根据相关列次计算填报。6.第15列“工资薪金所得项目月应纳税所得额”:该项仅适用于所得项目为“工资、薪金所得”时填写,其它所得项目不填。第15列=第14列÷12个月7.第16列“税率”及第17列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。8.第18列“应纳税额”:是指纳税人区别不同国家或者地区和不同所得项目,依照税法规定的费用减除标准和适用税率计算的应纳税额。(1)所得项目为“工资、薪金所得”时,第18列=(第15列×第16列-第17列)×12个月(2)所得项目为非工资、薪金所得的,第18列=第14列×第16列-第17列9.“本期应缴税额计算”栏:应区别不同国家或者地区,分行填写。(1)第20列“扣除限额”:是指同一国家或者地区内,不同所得项目的应纳税额之和。(2)第21列“境外已纳税额”:是指纳税人在境外实际已经缴纳的个人所得税额。(3)第22列“五年内超过扣除限额未补扣余额”:是指纳税人以前五年内超过该国家或者地区扣除限额、未进行补扣的部分。没有则不填。(4)第23列“本期应补缴税额”与第24列“未扣除余额”:依据前列计算结果填写。①若第20列≥第21列,且第20列-第21列-第22列≥0时,将结果写入第23列。

第23列=第20列-第21列-第22列①若第20列≥第21列,且第20列-第21列-第22列<0,将结果写入第24列。第24列=第21列+第22列-第20列②若第20列<第21列,则将结果写入第24列。第24列=第21列+第22列-第20列'

您可能关注的文档

- 个人所得税自行纳税申报表(b表)

- 《企业所得税年度纳税申报表填报表单》填报说明

- 增值税纳税申报表附列资料应税服务扣除项目填表说明

- 深圳市地方税收纳税申报表

- 个人所得税纳税申报表 -1

- 土地增值税纳税申报表(一) - 北京市朝阳区地方税 …

- 《增值税纳税申报表填表说明》

- 附件3:个人所得税纳税申报表doc

- 纳税申报表 - 广西壮族自治区地方税务局

- 按月纳税申报表 - 马鞍山市地方税务局

- 附件8 生产、经营所得个人所得税纳税申报表(b表)

- 个人所得税纳税申报表 - 中华会计网校——会计人的 …

- 资源税纳税申报表 - 河南省地方税务局

- 印花税纳税申报表 - 吉林省地方税务局

- 个人所得税纳税申报表(12万元)

- 契税纳税申报表 - 湖北省地方税务局

- 生产、经营所得个人所得税纳税申报表(b表)

- 印花税纳税申报表