- 53.50 KB

- 2022-04-29 14:46:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

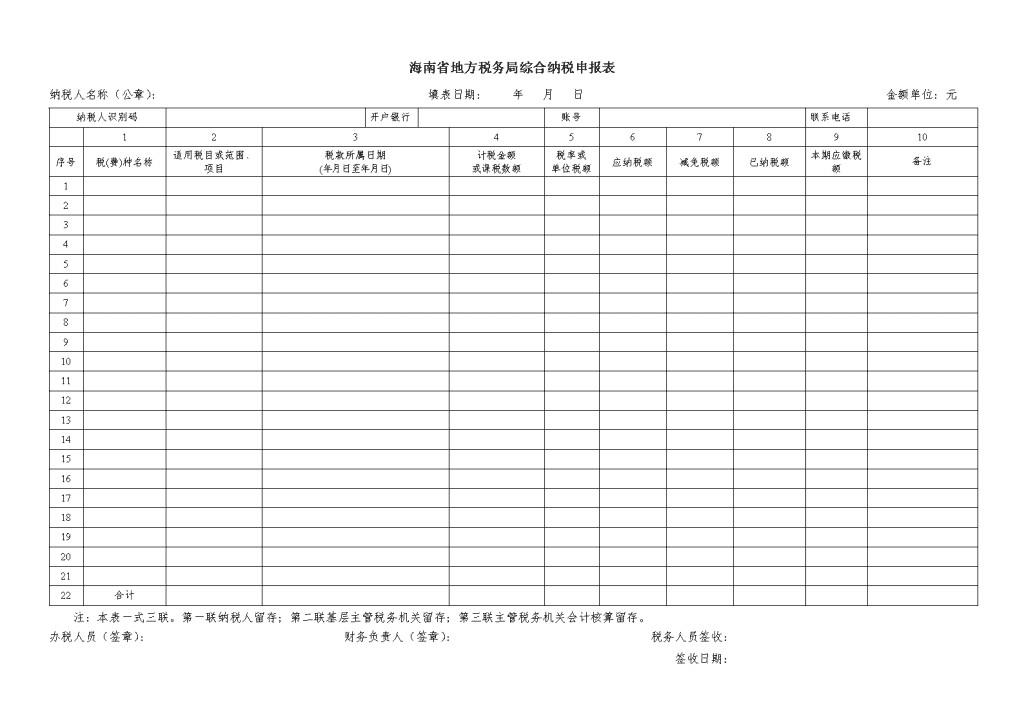

'海南省地方税务局综合纳税申报表纳税人名称(公章):填表日期:年月日金额单位:元纳税人识别码开户银行账号联系电话12345678910序号税(费)种名称适用税目或范围、项目税款所属日期(年月日至年月日)计税金额或课税数额税率或单位税额应纳税额减免税额已纳税额本期应缴税额备注12345678910111213141516171819202122合计注:本表一式三联。第一联纳税人留存;第二联基层主管税务机关留存;第三联主管税务机关会计核算留存。办税人员(签章):财务负责人(签章):税务人员签收:签收日期:

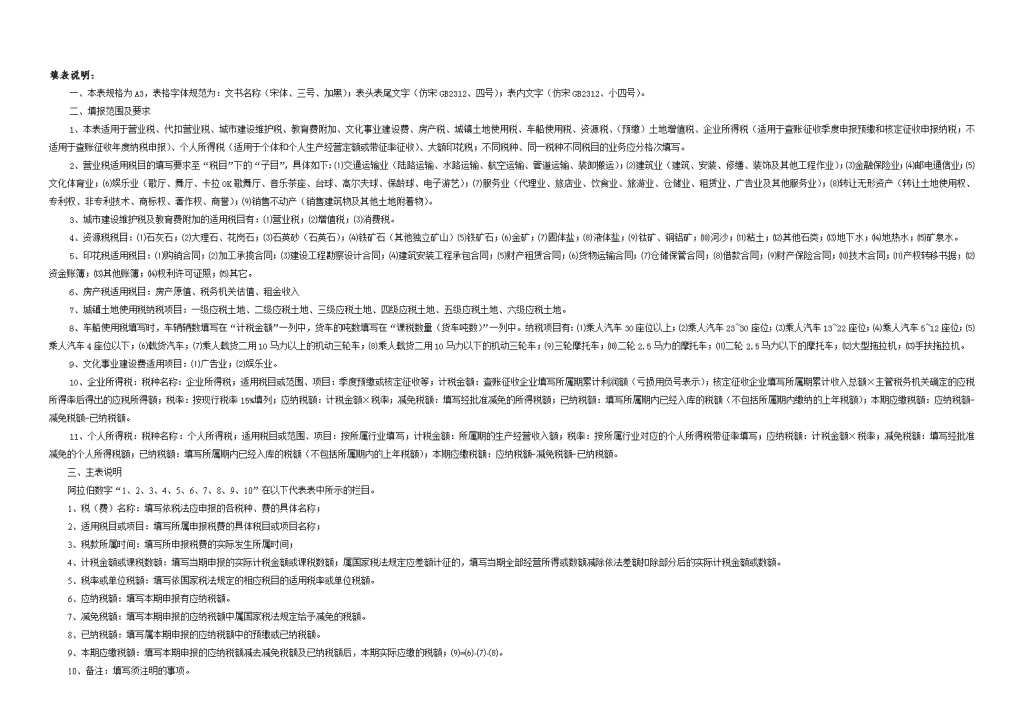

填表说明:一、本表规格为A3,表格字体规范为:文书名称(宋体、三号、加黑);表头表尾文字(仿宋GB2312、四号);表内文字(仿宋GB2312、小四号)。二、填报范围及要求1、本表适用于营业税、代扣营业税、城市建设维护税、教育费附加、文化事业建设费、房产税、城镇土地使用税、车船使用税、资源税、(预缴)土地增值税、企业所得税(适用于查账征收季度申报预缴和核定征收申报纳税;不适用于查账征收年度纳税申报)、个人所得税(适用于个体和个人生产经营定额或带征率征收)、大额印花税;不同税种、同一税种不同税目的业务应分格次填写。2、营业税适用税目的填写要求至“税目”下的“子目”,具体如下:⑴交通运输业(陆路运输、水路运输、航空运输、管道运输、装卸搬运);⑵建筑业(建筑、安装、修缮、装饰及其他工程作业);⑶金融保险业;⑷邮电通信业;⑸文化体育业;⑹娱乐业(歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、电子游艺);⑺服务业(代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业);⑻转让无形资产(转让土地使用权、专利权、非专利技术、商标权、著作权、商誉);⑼销售不动产(销售建筑物及其他土地附着物)。3、城市建设维护税及教育费附加的适用税目有:⑴营业税;⑵增值税;⑶消费税。4、资源税税目:⑴石灰石;⑵大理石、花岗石;⑶石英砂(石英石);⑷铁矿石(其他独立矿山)⑸铁矿石;⑹金矿;⑺固体盐;⑻液体盐;⑼钛矿、铜铝矿;⑽河沙;⑾粘土;⑿其他石类;⒀地下水;⒁地热水;⒂矿泉水。5、印花税适用税目:⑴购销合同;⑵加工承揽合同;⑶建设工程勘察设计合同;⑷建筑安装工程承包合同;⑸财产租赁合同;⑹货物运输合同;⑺仓储保管合同;⑻借款合同;⑼财产保险合同;⑽技术合同;⑾产权转移书据;⑿资金账簿;⒀其他账簿;⒁权利许可证照;⒂其它。6、房产税适用税目:房产原值、税务机关估值、租金收入7、城镇土地使用税纳税项目:一级应税土地、二级应税土地、三级应税土地、四级应税土地、五级应税土地、六级应税土地。8、车船使用税填写时,车辆辆数填写在“计税金额”一列中,货车的吨数填写在“课税数量(货车吨数)”一列中。纳税项目有:⑴乘人汽车30座位以上;⑵乘人汽车23~30座位;⑶乘人汽车13~22座位;⑷乘人汽车5~12座位;⑸乘人汽车4座位以下;⑹载货汽车;⑺乘人载货二用10马力以上的机动三轮车;⑻乘人载货二用10马力以下的机动三轮车;⑼三轮摩托车;⑽二轮2.5马力的摩托车;⑾二轮2.5马力以下的摩托车;⑿大型拖拉机;⒀手扶拖拉机。9、文化事业建设费适用项目:⑴广告业;⑵娱乐业。10、企业所得税:税种名称:企业所得税;适用税目或范围、项目:季度预缴或核定征收等;计税金额:查账征收企业填写所属期累计利润额(亏损用负号表示);核定征收企业填写所属期累计收入总额×主管税务机关确定的应税所得率后得出的应税所得额;税率:按现行税率15%填列;应纳税额:计税金额×税率;减免税额:填写经批准减免的所得税额;已纳税额:填写所属期内已经入库的税额(不包括所属期内缴纳的上年税额);本期应缴税额:应纳税额-减免税额-已纳税额。11、个人所得税:税种名称:个人所得税;适用税目或范围、项目:按所属行业填写;计税金额:所属期的生产经营收入额;税率:按所属行业对应的个人所得税带征率填写;应纳税额:计税金额×税率;减免税额:填写经批准减免的个人所得税额;已纳税额:填写所属期内已经入库的税额(不包括所属期内的上年税额);本期应缴税额:应纳税额-减免税额-已纳税额。三、主表说明阿拉伯数字“1、2、3、4、5、6、7、8、9、10”在以下代表表中所示的栏目。1、税(费)名称:填写依税法应申报的各税种、费的具体名称;2、适用税目或项目:填写所属申报税费的具体税目或项目名称;3、税款所属时间:填写所申报税费的实际发生所属时间;4、计税金额或课税数额:填写当期申报的实际计税金额或课税数额;属国家税法规定应差额计征的,填写当期全部经营所得或数额减除依法差额扣除部分后的实际计税金额或数额。5、税率或单位税额:填写依国家税法规定的相应税目的适用税率或单位税额。6、应纳税额:填写本期申报有应纳税额。7、减免税额:填写本期申报的应纳税额中属国家税法规定给予减免的税额。8、已纳税额:填写属本期申报的应纳税额中的预缴或已纳税额。9、本期应缴税额:填写本期申报的应纳税额减去减免税额及已纳税额后,本期实际应缴的税额;⑼=⑹-⑺-⑻。10、备注:填写须注明的事项。'

您可能关注的文档

- 北京市地方税务局综合纳税申报表

- 车辆购置税纳税申报表 - 国家税务总局

- 城镇土地使用税纳税申报表 - 重庆市地方税务局

- 附件3:个人所得税纳税申报表doc

- 附件6 个人所得税自行纳税申报表(b表)

- 个人所得税纳税申报表 - 北京市海淀区地方税务局

- 个人所得税纳税申报表 - 深圳市地方税务局

- 个人所得税纳税申报表 - 中华会计网校——会计人的 …

- 个人所得税纳税申报表

- 房产税纳税申报表(汇总版)

- 纳税申报表(个税-中英文)

- 城市维护建设税纳税申报表

- 2005版增值税纳税申报表(适用小规模纳税人)

- 《增值税纳税申报表附列资料二(本期进项税额明细)》

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a

- 中华人民共和国非居民企业所得税季度纳税申报表

- 卷烟批发环节消费税纳税申报表

- 增值税纳税申报表(适用于一般纳税人)