- 266.50 KB

- 2022-04-29 14:26:34 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

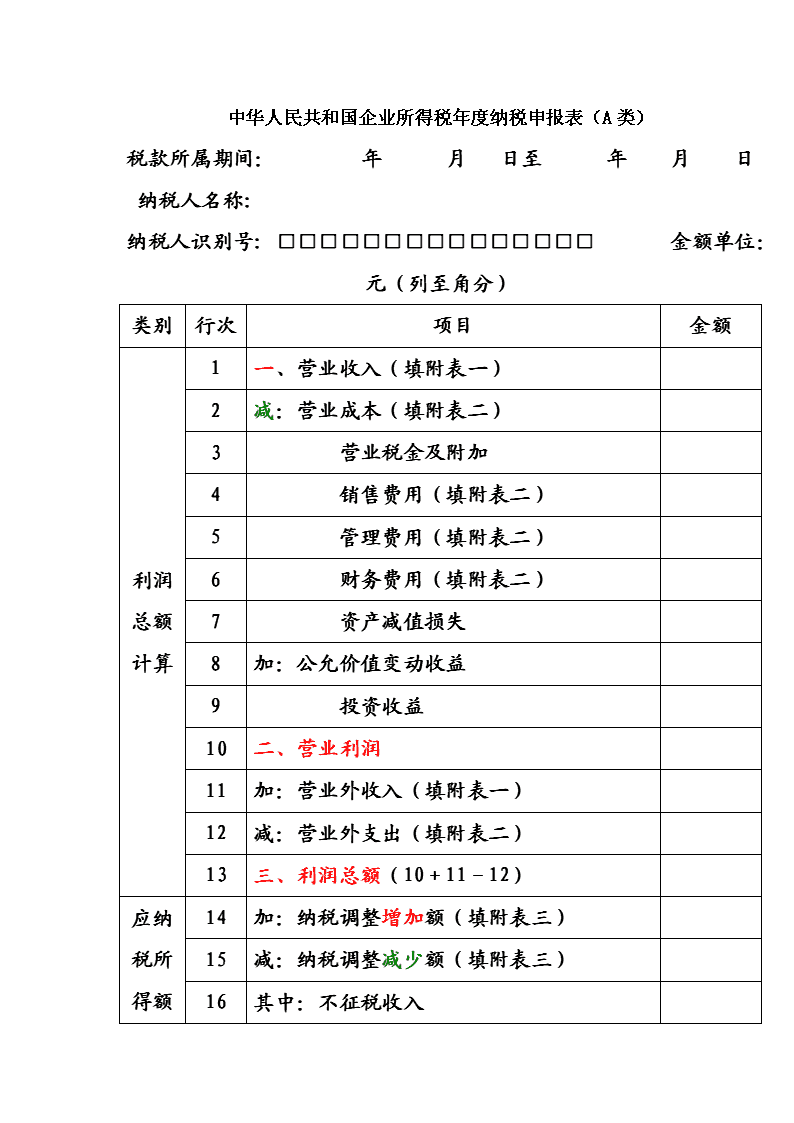

'中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)类别行次项目金额利润总额计算1一、营业收入(填附表一) 2减:营业成本(填附表二) 3营业税金及附加 4销售费用(填附表二) 5管理费用(填附表二) 6财务费用(填附表二) 7资产减值损失 8加:公允价值变动收益 9投资收益 10二、营业利润 11加:营业外收入(填附表一) 12减:营业外支出(填附表二) 13三、利润总额(10+11-12) 14加:纳税调整增加额(填附表三)

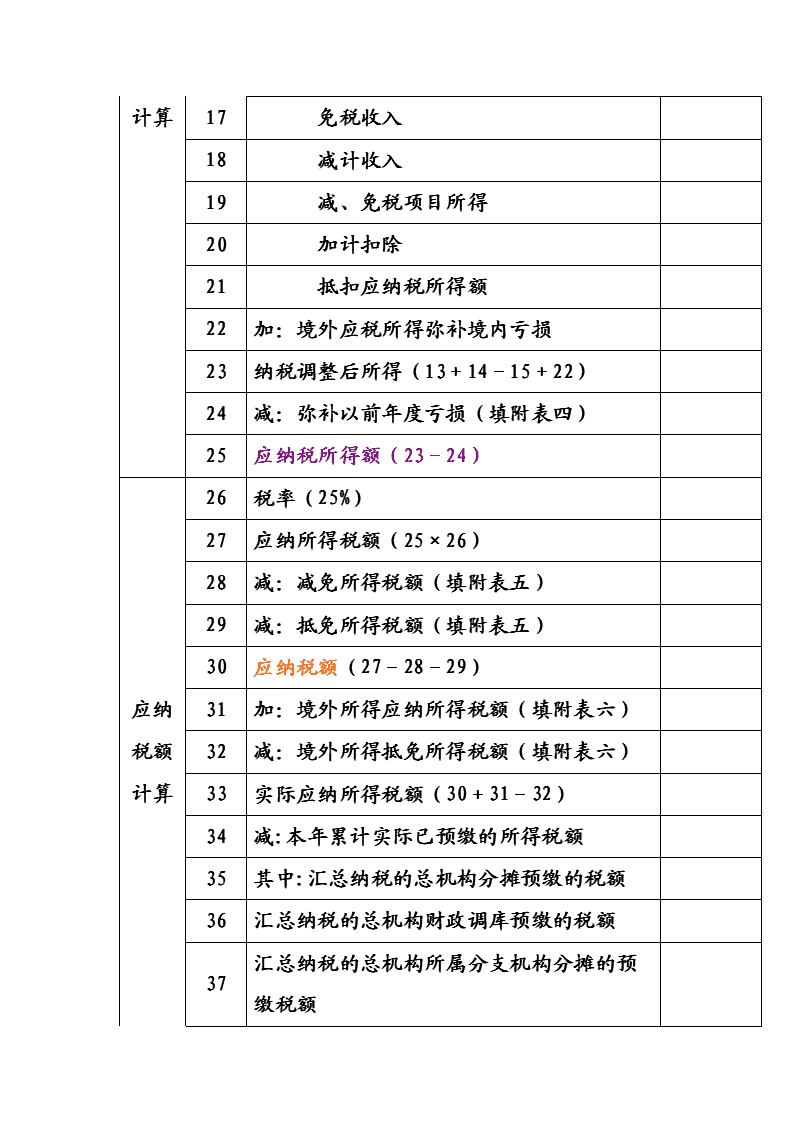

应纳税所得额计算15减:纳税调整减少额(填附表三) 16其中:不征税收入 17 免税收入 18 减计收入 19 减、免税项目所得 20 加计扣除 21 抵扣应纳税所得额 22加:境外应税所得弥补境内亏损 23纳税调整后所得(13+14-15+22) 24减:弥补以前年度亏损(填附表四) 25应纳税所得额(23-24) 应纳税额计算26税率(25%) 27应纳所得税额(25×26) 28减:减免所得税额(填附表五) 29减:抵免所得税额(填附表五) 30应纳税额(27-28-29) 31加:境外所得应纳所得税额(填附表六) 32减:境外所得抵免所得税额(填附表六) 33实际应纳所得税额(30+31-32) 34减:本年累计实际已预缴的所得税额 35其中:汇总纳税的总机构分摊预缴的税额 36汇总纳税的总机构财政调库预缴的税额 37汇总纳税的总机构所属分支机构分摊的预缴税额

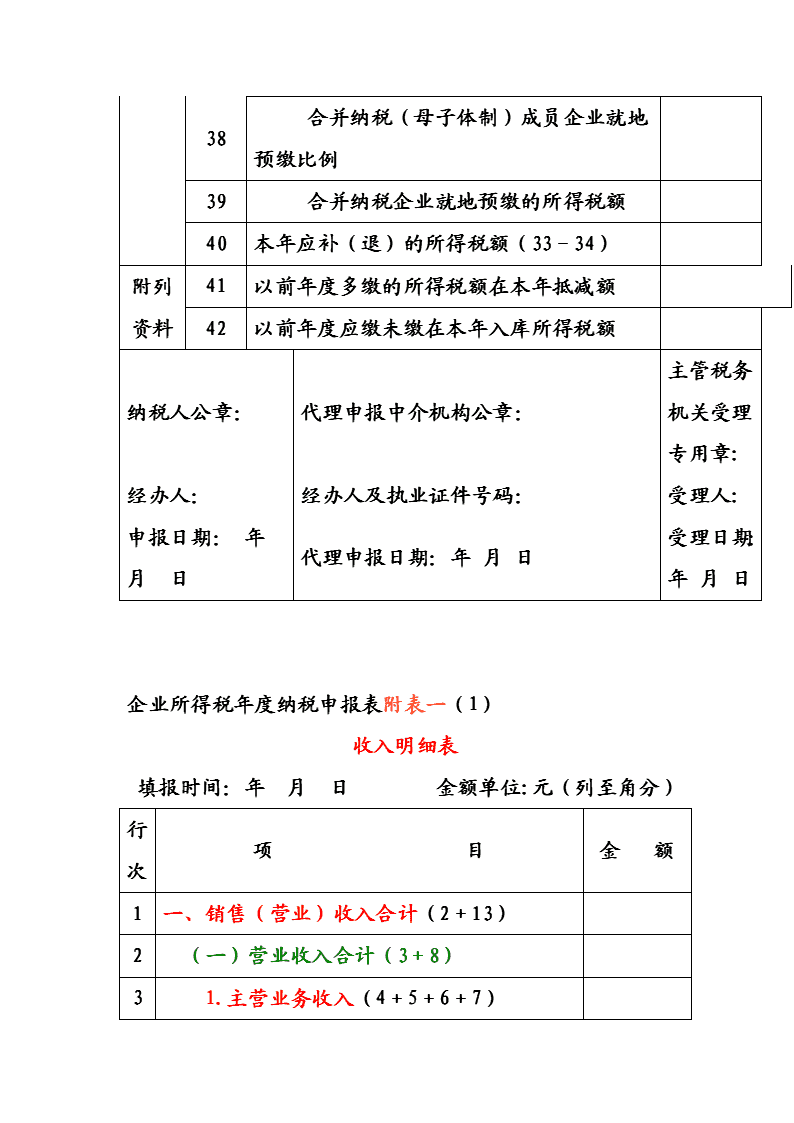

38合并纳税(母子体制)成员企业就地预缴比例 39合并纳税企业就地预缴的所得税额 40本年应补(退)的所得税额(33-34) 附列资料41以前年度多缴的所得税额在本年抵减额 42以前年度应缴未缴在本年入库所得税额 纳税人公章: 代理申报中介机构公章:主管税务机关受理专用章:经办人: 经办人及执业证件号码:受理人:申报日期:年月日 代理申报日期:年月日受理日期:年月日企业所得税年度纳税申报表附表一(1)收入明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、销售(营业)收入合计(2+13) 2(一)营业收入合计(3+8) 31.主营业务收入(4+5+6+7)

4(1)销售货物 5(2)提供劳务 6(3)让渡资产使用权 7(4)建造合同 82.其他业务收入(9+10+11+12) 9(1)材料销售收入 10(2)代购代销手续费收入 11(3)包装物出租收入 12(4)其他 13(二)视同销售收入(14+15+16) 14(1)非货币性交易视同销售收入 15(2)货物、财产、劳务视同销售收入 16(3)其他视同销售收入 17二、营业外收入(18+19+20+21+22+23+24+25+26) 181.固定资产盘盈 192.处置固定资产净收益 203.非货币性资产交易收益 214.出售无形资产收益 225.罚款净收入 236.债务重组收益 247.政府补助收入

258.捐赠收入 269.其他 经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表二(1)成本费用明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、销售(营业)成本合计(2+7+12) 2(一)主营业务成本(3+4+5+6) 3(1)销售货物成本 4(2)提供劳务成本 5(3)让渡资产使用权成本 6(4)建造合同成本 7(二)其他业务成本(8+9+10+11) 8(1)材料销售成本 9(2)代购代销费用 10(3)包装物出租成本 11(4)其他 12(三)视同销售成本(13+14+15)

13(1)非货币性交易视同销售成本 14(2)货物、财产、劳务视同销售成本 15(3)其他视同销售成本 16二、营业外支出(17+18+……+24) 171.固定资产盘亏 182.处置固定资产净损失 193.出售无形资产损失 204.债务重组损失 215.罚款支出 226.非常损失 237.捐赠支出 248.其他 25三、期间费用(26+27+28) 261.销售(营业)费用 272.管理费用 283.财务费用 经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表三纳税调整项目明细表

填报时间:年月日金额单位:元(列至角分) 行次项目账载金额税收金额调增金额调减金额1234 1一、收入类调整项目** 2 1.视同销售收入(填写附表一)** *#3 2.接受捐赠收入* * 4 3.不符合税收规定的销售折扣和折让 **5 4.未按权责发生制原则确认的收入 *6 5.按权益法核算长期股权投资对初始投资成本调整确认收益*** 7 6.按权益法核算的长期股权投资持有期间的投资损益** *8 7.特殊重组 *9 8.一般重组 *10 9.公允价值变动净收益(填写附表七)** 11 10.确认为递延收益的政府补助

12 11.境外应税所得(填写附表六)*** 13 12.不允许扣除的境外投资损失** * 14 13.不征税收入(填附表一[3])*** 15 14.免税收入(填附表五)*** 16 15.减计收入(填附表五)*** 17 16.减、免税项目所得(填附表五)*** 18 17.抵扣应纳税所得额(填附表五)*** 19 18.其他 20二、扣除类调整项目** 21 1.视同销售成本(填写附表二)*** 22 2.工资薪金支出 23 3.职工福利费支出 24 4.职工教育经费支出 25 5.工会经费支出 26 6.业务招待费支出 * 27 7.广告费和业务宣传费支出(填写附表八)** 28 8.捐赠支出 * 29 9.利息支出 30 10.住房公积金 *

31 11.罚金、罚款和被没收财物的损失 * * 32 12.税收滞纳金 * * 33 13.赞助支出 * * 34 14.各类基本社会保障性缴款 3515.补充养老保险、补充医疗保险 36 16.与未实现融资收益相关在当期确认的财务费用 37 17.与取得收入无关的支出 * * 38 18.不征税收入用于支出所形成的费用 * * 39 19.加计扣除(填附表五)*** 40 20.其他 41三、资产类调整项目** 42 1.财产损失 43 2.固定资产折旧(填写附表九)** 44 3.生产性生物资产折旧(填写附表九)** 45 4.长期待摊费用的摊销(填写附表九)** 46 5.无形资产摊销(填写附表九)** 47**

6.投资转让、处置所得(填写附表十一) 487.油气勘探投资(填写附表九) 498.油气开发投资(填写附表九) 50 9.其他 51四、准备金调整项目(填写附表十)** 52五、房地产企业预售收入计算的预计利润** 53六、特别纳税调整应税所得** * 54七、其他** 55合 计** 注:1、标有*的行次为执行新会计准则的企业填列,标有#的行次为除执行新会计准则以外的企业填列。2、没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列3、有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。经办人(签章):法定代表人(签章):'

您可能关注的文档

- 酒类应税消费品消费税纳税申报表

- 《中华人民共和国企业所得税年度纳税申报表(a类)》

- 营业税纳税申报表111

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a

- 企业所得税a类纳税申报表

- 《中华人民共和国企业所得税年度纳税申报表》(a类,2014年版)江苏省国税局网上申报操作指南

- 金融保险营业税纳税申报表

- 【附件2】《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明

- 企业所得税年度纳税申报表

- 土地增值税纳税申报表

- 个人所得税自行纳税申报表(b表)

- 企业所得税纳税申报表

- 个人所得税纳税申报表(适用于年所得12万元以上的纳税人申

- 个人所得税自行纳税申报表(b表)

- 中华人民共和国企业所得税月(季)度预缴纳税申报表等报表(国税函[2008]44号)

- 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

- 企业所得税预缴纳税申报表

- a06743河北水资源税纳税申报表b