- 676.07 KB

- 2022-04-29 14:45:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'金蝶知识库文档K/3损益表与科目余额表不等原因分析本期概述ò本文档以K/3报表系统12.1wise为蓝本进行操作。ò学习完本文档以后,您可以了解到K/3系统损益表与科目余额表取数的常见问题。版本信息ò2011年3月28日V1.0编写人:马毅ò2011年3月30日V2.0修改人:张晓庆版权信息ò本文件使用须知著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。本文件中的内容也可能已经过期,著作权人不承诺更新它们。如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。著作权声明著作权所有2011金蝶软件(中国)有限公司。所有权利均予保留。金蝶软件(中国)有限公司技术支持部第1页共14页

金蝶知识库文档目录1.业务背景..................................................................32.损益表取数类型............................................................32.1“JF”取数和“SY”取数.....................................................................................................32.2关于损益表取数的重要说明............................................................................................142.2.1损益表用“JF”取数的重要说明.................................................................................142.2.2损益表用“SY”取数的重要说明................................................................................14金蝶软件(中国)有限公司技术支持部第2页共14页

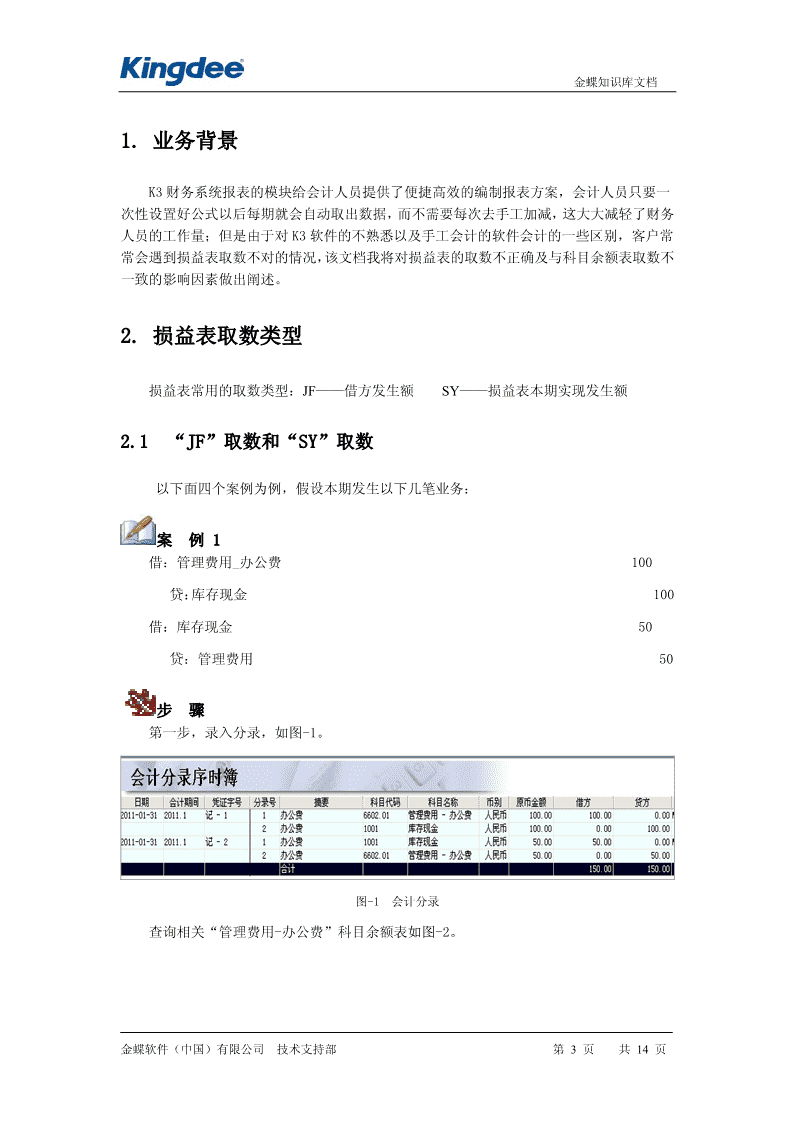

金蝶知识库文档1.业务背景K3财务系统报表的模块给会计人员提供了便捷高效的编制报表方案,会计人员只要一次性设置好公式以后每期就会自动取出数据,而不需要每次去手工加减,这大大减轻了财务人员的工作量;但是由于对K3软件的不熟悉以及手工会计的软件会计的一些区别,客户常常会遇到损益表取数不对的情况,该文档我将对损益表的取数不正确及与科目余额表取数不一致的影响因素做出阐述。2.损益表取数类型损益表常用的取数类型:JF——借方发生额SY——损益表本期实现发生额2.1“JF”取数和“SY”取数以下面四个案例为例,假设本期发生以下几笔业务:案例1借:管理费用_办公费100贷:库存现金100借:库存现金50贷:管理费用50步骤第一步,录入分录,如图-1。图-1会计分录查询相关“管理费用-办公费”科目余额表如图-2。金蝶软件(中国)有限公司技术支持部第3页共14页

金蝶知识库文档图-2科目余额表第二步,凭证过账之后,执行【结转损益】,不勾选【按其余额相反方向结转】,如图-3。图-3结转损益生成一张转账凭证,凭证字号为:记-3,查看凭证如下图-4。图-4结转损益凭证第三步,查询结转损益之后的科目余额表,如图-5。金蝶软件(中国)有限公司技术支持部第4页共14页

金蝶知识库文档图-5结转损益后的科目余额表第四步,管理费用取数公式设置如下图-6。图-6损益表公式设置最后,在【显示数据】状态下,取数结果如下图-7。图-7损益表取数注意:当勾选【按其余额相反方向结转】时,执行【结转损益】,如图-8。图-8按其余额相反方向结转损益金蝶软件(中国)有限公司技术支持部第5页共14页

金蝶知识库文档生成的转账凭证,查看凭证如下图-9。图-9按其余额相反方向结转损益凭证查询结转损益之后的科目余额表,如图-10。图-10按其余额相反方向结转损益后的科目余额表在【显示数据】状态下,取数结果如下图-11。图-11按其余额相反方向结转损益后的损益表分析与说明1.由图-7和图-11的取数结果可知:“JF”取的是借方发生额;其取数来源是数据库中的t_balance(科目余额表)。“SY”取的是借贷方之间的差额即实际损益发生额;其取数来源是数据库中的t_pvofitandloss(损益类科目余额表)。2.当损益类科目的期末余额跟科目的余额方向一致时,但是冲销凭证做在相反方向蓝字:(1)不管勾不勾“按其余额相反方向结转”,也不会影响SY取数。(2)不管勾不勾“按其余额相反方向结转”,损益表SY、JF取数跟科目余额表不一致。金蝶软件(中国)有限公司技术支持部第6页共14页

金蝶知识库文档案例2借:财务费用400贷:库存现金400借:财务费用-200借:库存现金200步骤首先,录入2张凭证,如图-12。图-12会计分录此时查询对应科目的科目余额表,显示如下图-13。图-13科目余额表第二步,凭证过账之后,执行【结转损益】,不勾选【按其余额相反方向结转】,并查询科目余额表,图-14。图-14不按其科目余额相反方向结转损益后的结转损益凭证及科目余额表金蝶软件(中国)有限公司技术支持部第7页共14页

金蝶知识库文档第三步,管理费用取数公式设置如下图-15。图-15损益表公式设置最后,生成报表时,取到的“财务费用”数据,如图-16。图-16不按其余额相反方向结转损益后的损益表注意:当勾选【按其余额相反方向结转】凭证过账之后,执行【结转损益】,查询生成凭证并且浏览科目余额表,如图-17。图-17按其科目余额相反方向结转损益后的结转损益凭证及科目余额表在【显示数据】状态下,取到的“财务费用”数据,如图-18。金蝶软件(中国)有限公司技术支持部第8页共14页

金蝶知识库文档图-18按其余额相反方向结转损益后的损益表分析与说明1.由图-16和图-18的取数结果结合图13可知:当损益类科目的期末余额跟科目的余额方向一致时,冲销凭证做在相同方向红字,不管勾不勾“按其余额相反方向结转”,SY取数都是取的图-13的数据,并且损益表SY、JF取数跟科目余额表一致。案例3借:销售费用200贷:库存现金200借:库存现金300贷:销售费用300步骤首先,录入2张凭证,凭证过账之后,查看科目余额表,如图-19。图-19会计分录及科目余额表第二步,执行【结转损益】再查看科目余额表情况,如图-20。(注意:不勾选【按其余额相反方向结转】)金蝶软件(中国)有限公司技术支持部第9页共14页

金蝶知识库文档图-20不按其科目余额相反方向结转损益后的结转损益凭证及科目余额表第三步,销售费用取数公式设置如下图-21。图-21损益表公式设置第四步,生成报表时,取到的“销售费用”数据,如图-22。图-22不按其余额相反方向结转损益后的损益表注意:勾选【按其余额相反方向结转】,执行【结转损益】操作,查看科目余额表,如图-23。金蝶软件(中国)有限公司技术支持部第10页共14页

金蝶知识库文档图-23按其科目余额相反方向结转损益后的结转损益凭证及科目余额表生成报表时,取到的“销售费用”数据,如图-24。图-24按其余额相反方向结转损益后的损益表分析与说明1.由图-22和图-24的取数结果结合图-19可知:当冲销凭证做相反方向蓝字,导致损益类科目的期末余额跟科目的余额方向不一致时:(1)不管勾不勾“按其余额相反方向结转”,SY取数都是取的图-19的数据。(2)不管勾不勾“按其余额相反方向结转”,损益表SY、JF取数跟科目余额表不一致。案例4借:营业外支出100贷:库存现金100借:营业外支出-200借:库存现金200步骤首先,录入2张凭证,凭证过账之后,查看科目余额表,如图-25。金蝶软件(中国)有限公司技术支持部第11页共14页

金蝶知识库文档图-25会计分录及科目余额表第二步,执行【结转损益】再查看科目余额表情况,如图-26。(注意:不勾选【按其余额相反方向结转】)图-26不按其科目余额相反方向结转损益后的结转损益凭证及科目余额表第三步,销售费用取数公式设置如下图-27。图-27损益表公式设置第四步,生成报表时,取到的“销售费用”数据,如图-28。金蝶软件(中国)有限公司技术支持部第12页共14页

金蝶知识库文档图-28不按其余额相反方向结转损益后的损益表注意:勾选【按其余额相反方向结转】,执行【结转损益】操作,查看科目余额表,如图-29。图-29按其科目余额相反方向结转损益后的结转损益凭证及科目余额表第三步,销售费用取数公式设置如下图-30。图-30损益表公式设置最后,生成报表时,取到的“销售费用”数据,如下图(图4-4-1):图-31按其余额相反方向结转损益后的损益表分析与说明1.由图-28和图-31的取数结果结合图-25可知:当冲销凭证做相同方向红字,导致损益类科目的期末余额跟科目的余额方向不一致时:(1)不管勾不勾“按其余额相反方向结转”,SY取数都是取的图-25的数据。(2)不勾“按其余额相反方向结转”,损益表SY、JF取数跟科目余额表一致;勾“按其余额相反方向结转”,损益表SY、JF取数跟科目余额表不一致。金蝶软件(中国)有限公司技术支持部第13页共14页

金蝶知识库文档2.2关于损益表取数的重要说明2.2.1损益表用“JF”取数的重要说明“JF”取的是借方发生额,如上图-5和图-14,“JF”取出的数据是管理费用的借方发生额100和财务费用的借方发生额200,而管理费用实际损益发生额为50,这种情况下损益表用“JF”类型取出的数据是不对的,下面我们来分析一下“JF”取数不正确的原因:如1-1:本期存在管理费用冲回的业务,金额50,做记字2号凭证借:现金50贷:管理费用_办公费502-1:本期存在财务费用冲回的业务,金额-200,做记字4号凭证借:财务费用-200贷:现金-200由图-7的取数结果可以看出,记字2号凭证的这笔业务并未包含在取数结果中,因为该凭证将管理费用记在贷方,数据库t_balance表中管理费用的借方发生额就是100,“JF”的取数结果自然就是100。所以,如果损益表的取数类型为“JF”,当损益类科目存在贷方发生额,录凭证时建议像记字4号凭证以借方红字反映。2.2.2损益表用“SY”取数的重要说明结论:只要是通过结转损益功能结转损益,“SY”的取数结果都是正确的。综上所述:损益表取数类型为“JF”,当损益类科目有贷方发生额,录凭证时都要以借方红字反映,并且结转损益时不要勾选“按其余额相反方向结转”。损益表取数类型为“SY”,结转损益要通过总账系统的结转损益功能执行。否则,会影响损益表取数的正确性。金蝶软件(中国)有限公司技术支持部第14页共14页'

您可能关注的文档

- 《会计常用表格》应交财政收益明细表

- 会计成本法+损益表的计算方法

- f[1].01损益表总功能范围实现

- 研究报告完整中英文对照资产负债表,损益表 ,现金流量表

- 证券金融债务市场毕业论文 资产负债表债务法与损益表债务法比较分析

- 会计审计会计理论毕业论文 中外企业会计准则——损益表的比较

- 法学经济法毕业论文 谈资产负债表债务法与损益表债务法的异同

- 中国中铁2008年损益表

- 【国税局】资产损益表

- 完整中英文对照资产负债表,损益表 ,现金流量表

- 现金流量表与损益表对企业财务效果对比的衡量的分析

- xx物流有限公司财务部报表管理系统——月损益表

- xx物流有限公司财务部报表管理系统——损益表

- 公司财务分析报表——损益表

- 财务分析报表——损益表

- 第二节损益表分析

- 完整中英文对照资产负债表,损益表 ,现金流量表

- 中外企业会计准则——损益表的比较