- 173.00 KB

- 2022-04-29 14:28:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

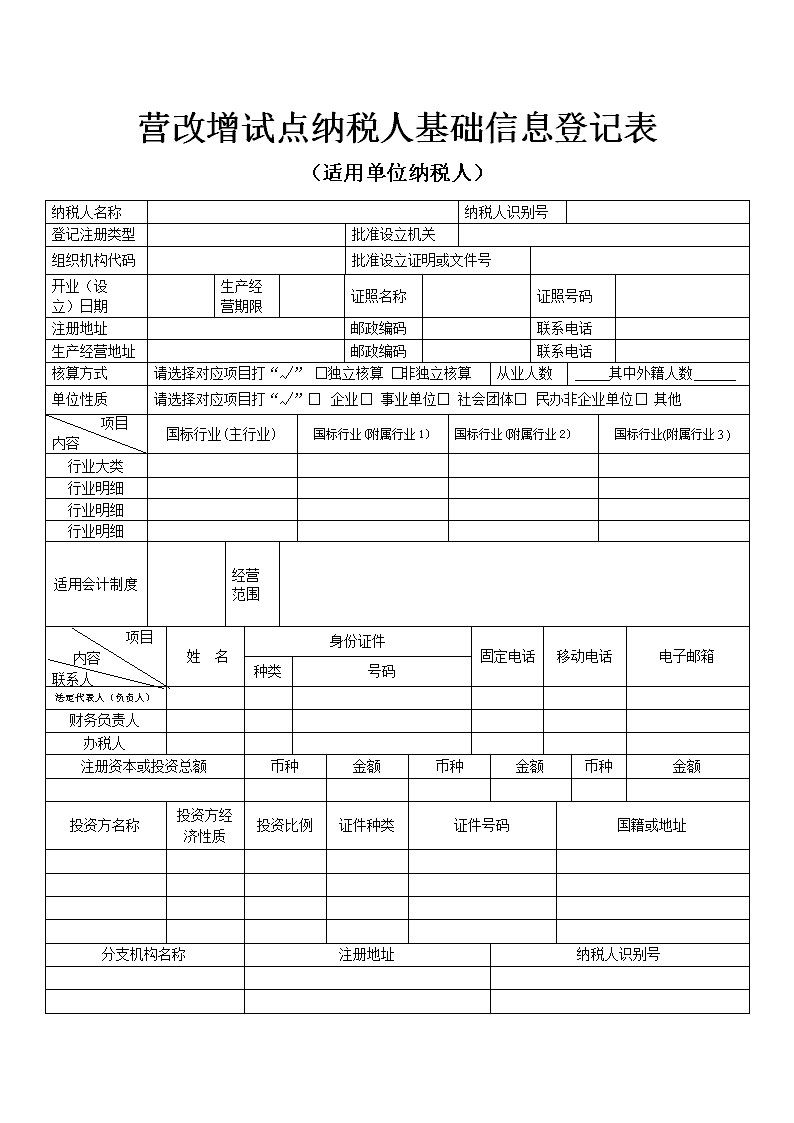

'营改增试点纳税人基础信息登记表(适用单位纳税人)纳税人名称纳税人识别号纳税人识别号登记注册类型批准设立机关组织机构代码批准设立证明或文件号开业(设立)日期生产经营期限证照名称证照号码注册地址邮政编码联系电话生产经营地址邮政编码联系电话核算方式请选择对应项目打“√”□独立核算□非独立核算度从业人数其中外籍人数单位性质请选择对应项目打“√”□企业□事业单位□社会团体□民办非企业单位□其他项目内容国标行业(主行业)国标行业(附属行业1)国标行业(附属行业2)国标行业(附属行业3)行业大类行业明细行业明细行业明细适用会计制度经营范围项目内容联系人姓名身份证件固定电话移动电话电子邮箱种类号码法定代表人(负责人)财务负责人办税人注册资本或投资总额币种金额币种金额币种金额投资方名称投资方经济性质投资比例证件种类证件号码国籍或地址分支机构名称注册地址纳税人识别号

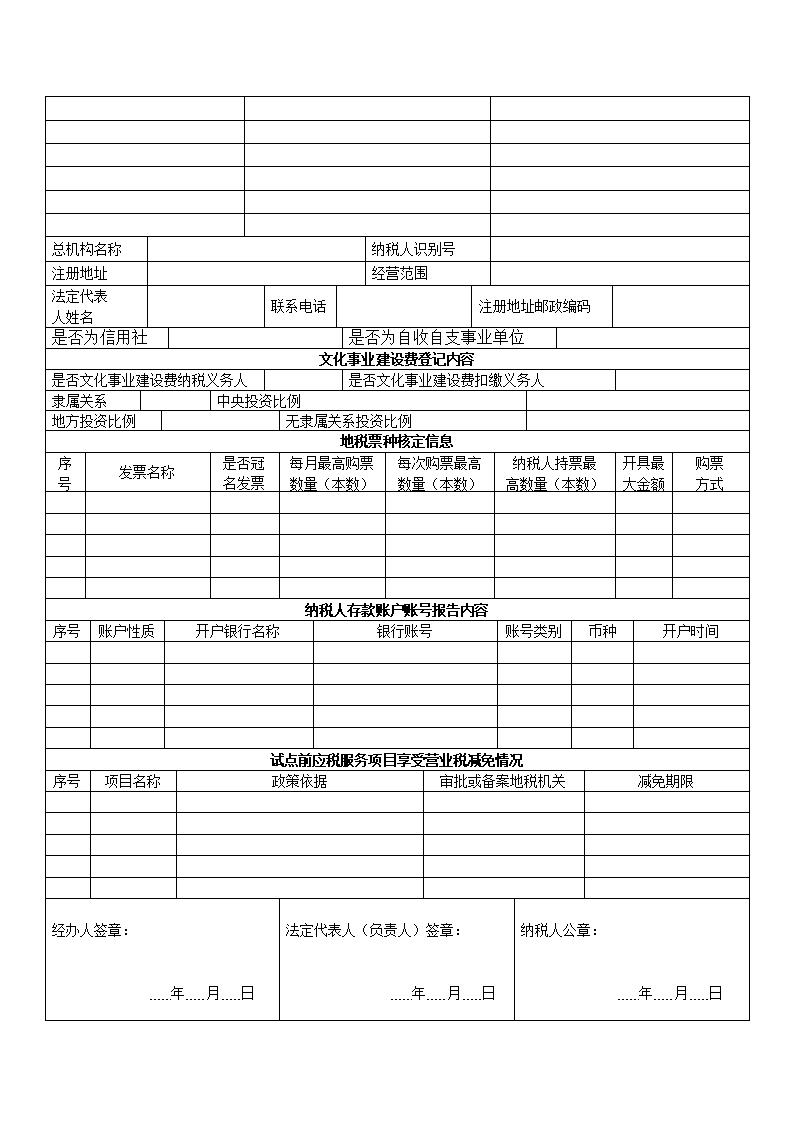

总机构名称纳税人识别号注册地址经营范围法定代表人姓名联系电话注册地址邮政编码是否为信用社是否为自收自支事业单位文化事业建设费登记内容是否文化事业建设费纳税义务人是否文化事业建设费扣缴义务人隶属关系中央投资比例地方投资比例无隶属关系投资比例地税票种核定信息序号发票名称是否冠名发票每月最高购票数量(本数)每次购票最高数量(本数)纳税人持票最高数量(本数)开具最大金额购票方式纳税人存款账户账号报告内容序号账户性质开户银行名称银行账号账号类别币种开户时间试点前应税服务项目享受营业税减免情况序号项目名称政策依据审批或备案地税机关减免期限经办人签章:年月日法定代表人(负责人)签章:年月日纳税人公章:年月日

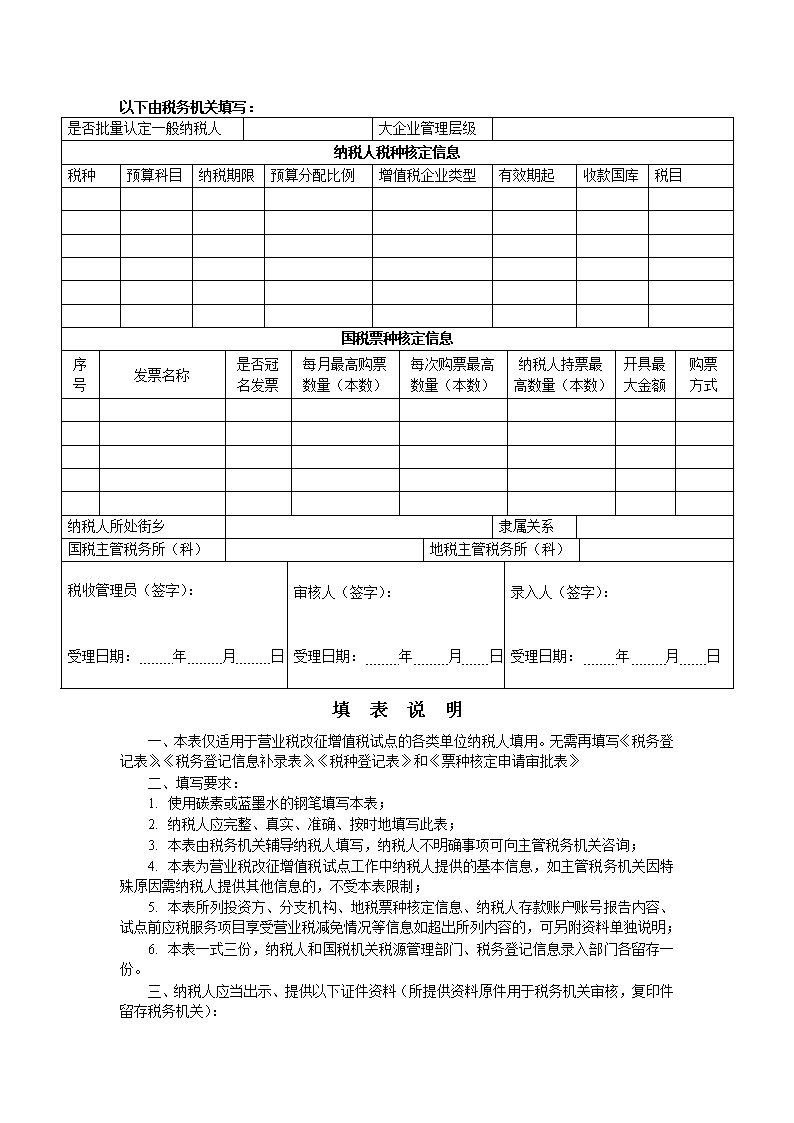

以下由税务机关填写:是否批量认定一般纳税人大企业管理层级纳税人税种核定信息税种预算科目纳税期限预算分配比例增值税企业类型有效期起收款国库税目国税票种核定信息序号发票名称是否冠名发票每月最高购票数量(本数)每次购票最高数量(本数)纳税人持票最高数量(本数)开具最大金额购票方式纳税人所处街乡隶属关系国税主管税务所(科)地税主管税务所(科)税收管理员(签字):受理日期:年月日审核人(签字):受理日期:年月日录入人(签字):受理日期:年月日填表说明一、本表仅适用于营业税改征增值税试点的各类单位纳税人填用。无需再填写《税务登记表》、《税务登记信息补录表》、《税种登记表》和《票种核定申请审批表》二、填写要求:1.使用碳素或蓝墨水的钢笔填写本表;2.纳税人应完整、真实、准确、按时地填写此表;3.本表由税务机关辅导纳税人填写,纳税人不明确事项可向主管税务机关咨询;4.本表为营业税改征增值税试点工作中纳税人提供的基本信息,如主管税务机关因特殊原因需纳税人提供其他信息的,不受本表限制;5.本表所列投资方、分支机构、地税票种核定信息、纳税人存款账户账号报告内容、试点前应税服务项目享受营业税减免情况等信息如超出所列内容的,可另附资料单独说明;6.本表一式三份,纳税人和国税机关税源管理部门、税务登记信息录入部门各留存一份。三、纳税人应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):

1.营业执照副本或其他核准执业证件原件及其复印件;2.组织机构代码证书副本原件及其复印件;3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明;4.公司章程复印件;5.有权机关出具的验资报告或评估报告原件及其复印件;6.法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;7.纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证(国、地税)副本复印件;8.税务机关要求提供的其他证件资料。原在国税机关登记的纳税人无需提供以上资料。四、税务登记信息的填写说明:1.“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的名称,不得填写简称;2.经工商机关核准成立的纳税人,填写工商机关名称、证照名称、证照号码和工商发照日期;经有关部门审批成立的,填写批准设立机关、批准设立证明或文件号;3.“身份证件名称”栏:一般填写居民身份证,如无身份证,则填写军官证、士兵证、护照等有效身份证件;4.“注册地址”栏:指工商营业执照或其他有关核准开业证照上的地址;5.“生产经营地址”栏:填办理税务登记的机构生产经营地地址;6.“国籍或地址”栏:外国投资者填国籍,中国投资者填地址;7.“登记注册类型”栏:即经济类型,按营业执照的内容填写;不需要领取营业执照的,选择“非企业单位”或者“港、澳、台商企业常驻代表机构及其他”、“外国企业”;如为分支机构,按总机构的经济类型填写。分类标准:110国有企业120集体企业130股份合作企业141国有联营企业142集体联营企业143国有与集体联营企业149其他联营企业151国有独资公司159其他有限责任公司160股份有限公司171私营独资企业172私营合伙企业173私营有限责任公司174私营股份有限公司190其他企业210合资经营企业(港或澳、台资)220合作经营企业(港或澳、台资)230港、澳、台商独资经营企业240港、澳、台商独资股份有限公司310中外合资经营企业320中外合作经营企业330外资企业340外商投资股份有限公司400港、澳、台商企业常驻代表机构及其他500外国企业600非企业单位8.“投资方经济性质”栏:单位投资的,按其登记注册类型填写;个人投资的,填写自然人;9.“证件种类”栏:单位投资的,填写其组织机构代码证;个人投资的,填写其身份证件名称;10.“国标行业”栏:按纳税人从事生产经营行业的主次顺序填写,

其中第一个行业填写纳税人的主行业。具体行业参见行业代码表;1.本表与日常业务中的税务登记表基本一致。优化了行业适用标准和适用会计制度选择;2.表中涉及到的行业大类、行业明细按照国民经济行业分类标准GB/T4754—2011中的行业大类和行业小类填写;3.纳税人从事同一行业中多种行业明细业务的,必须在表中逐一列明,主要业务对应的行业明细填在第一行,其他行业明细按比重大小依次填列;4.本表中的行业会对《税务登记信息补录表》中的行业明细产业影响,注意参考相关代码表对照填写;5.总分机构标志为总机构的,填写分支机构情况;为分支机构的,填写总机构情况;6.适用会计制度按照以下选项填写:10企业会计制度20小企业会计准则30金融企业会计制度40行政事业单位会计制度50企业会计准则7.纳税人识别号、纳税人名称、街道乡镇、行业信息等内容纳税人必须完整填写;8.负有文化事业建设费缴纳义务或者代扣代缴义务人必须填写“文化事业建设费登记内容”。五、地税票种核定信息填写说明1.本项目与日常业务中的发票票种核定表基本一致;2.表中地税票种核定信息由纳税人如实填写;3.营改增纳税人是否使用冠名发票必须填写。六、纳税人存款账户账号报告内容填写说明1.账号性质按照以下选项填写:01基本账户02一般账户03专用账户04临时账户2.账号类别按照以下选项填写:01缴税账户02一般退税账户03出口退税账户90其他账户七、试点前应税服务项目享受营业税减免情1.本表“试点前应税服务项目是否享受营业税减”栏,填写试点前纳税人享受的营业税减免项目全称、所依据的政策文件全称及文号、审批或备案地税机关全称;减免期限无截止日期的请注明;2.纳税人存在多项减免项目、有形动产租赁项目的,需分别填列。八、税务机关填写内容注意事项1.现场确认一般纳税人资格的试点纳税人,在“批量认定一般纳税人”栏填是;2.本表与日常业务中的税种登记表基本一致。其中的预算科目、增值税企业类型、增值税类型等项目内容为营改增增值税纳税人特有内容;3.预算科目:属营改增项目的增值税必须为:101010401改征增值税;4.营改增增值税企业类型按照国家发布的营改增企业类型填写;5.营改增增值税类型按照综合征管系统提供的选项填列;6.税目、税率等项目需要参考税目代码表和行业明细和征收品目(税目)对照关系表填写。填写时必须与税务登记信息中行业明细进行对照;7.本表纳税人涉及多个税种或税目时,须填写多行。如纳税人为营改增增值税纳税人,同时为文化事建设业费缴纳单位,需要填写增值税和文化事业费两个税种登记;8.表中“国税票种核定信息”应参考地税票种核定信息,同时按照省局发票衔接工作的要求由税务机关正确核定纳税人所使用票种;9.本表中涉及到的综合征管系统必须录入项目与日常业务中的录入事项相同,部分未采集事项由税务机关根据省局统一要求进行录入。'

您可能关注的文档

- 拟聘用人员教师考核登记表

- 民航企业股权信息登记表

- 2018届本科毕业设计论文归档材料登记表

- 济源行政审批事项前置条件登记表

- a01003税务登记表适用临时税务登记纳税人

- 浙江大学马克思主义学院应聘教师登记表

- 2014年非上海生源应届普通高校毕业生进沪就业登记表

- 黄贝街道办事处行政服务事项登记表及流程图

- 申请入党积极分子培养考察登记表(空白)

- 传统村落调查登记表(住建部)

- a01002税务登记表适用个体经营

- 杏林小学各部室使用登记表

- 高新区麓谷第二小学2018年一年级新生情况登记表

- 设备使用登记表全套

- 基层法律服务工作者执业登记表

- 幼儿园:幼儿园教职工健康检查登记表

- 浙江财经大学东方学院高层次人才应聘登记表

- 杨凌税务登记表填写说明