- 963.06 KB

- 2022-04-29 14:28:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'一场完美的风暴一场完美的风暴

WeareinthemidstoftheWeareinthemidstoftheworstworstfinancialCrisissincethe1930sfinancialCrisissincethe1930s-乔治.索罗斯

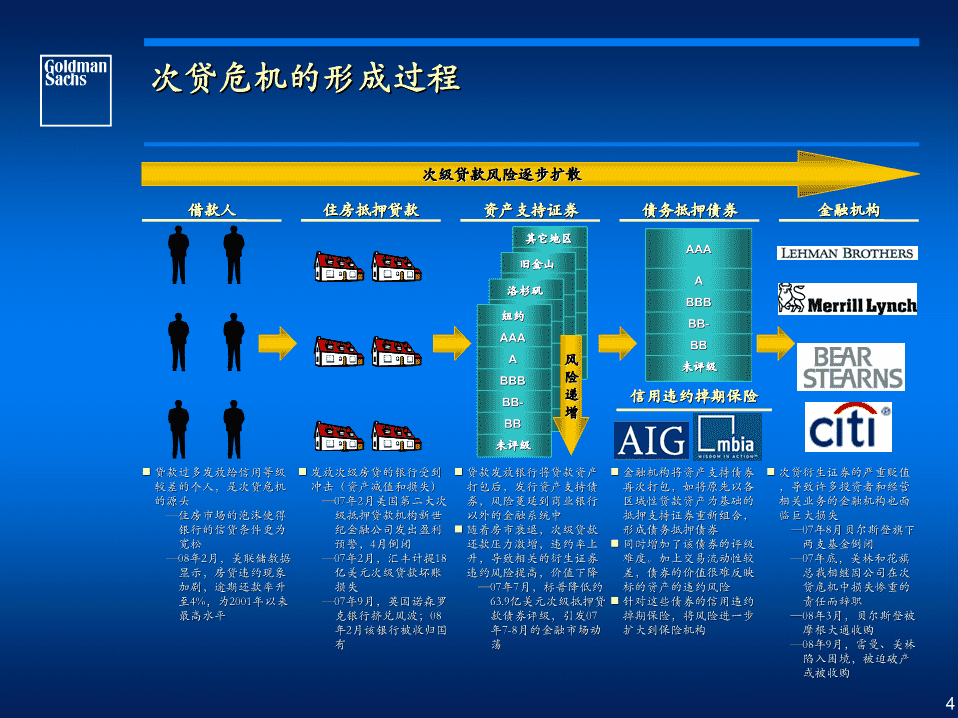

次贷危机的形成过程次贷危机的形成过程次级贷款风险逐步扩散借款人住房抵押贷款资产支持证券债务抵押债券金融机构其它地区AAA旧金山AAAAAAAA洛杉矶ABBBBBB纽约AAABBBBB-BB-AAAABBBB-BBABBB风未评级未评级BBBBBBB-险BB未评级递信用违约掉期保险BB-增未评级BB未评级¢贷款过多发放给信用等级¢发放次级房贷的银行受到¢贷款发放银行将贷款资产¢金融机构将资产支持债券¢次贷衍生证券的严重贬值较差的个人,是次贷危机冲击(资产减值和损失)打包后,发行资产支持债再次打包,如将原先以各,导致许多投资者和经营的源头—07年2月美国第二大次券,风险蔓延到商业银行区域性贷款资产为基础的相关业务的金融机构也面—住房市场的泡沫使得级抵押贷款机构新世以外的金融系统中抵押支持证券重新组合,临巨大损失银行的信贷条件更为纪金融公司发出盈利¢随着房市衰退,次级贷款形成债务抵押债券—07年88月贝尔斯登旗下月贝尔斯登旗下宽松预警,4月倒闭还款压力激增,违约率上¢同时增加了该债券的评级两支基金倒闭—08年2月,美联储数据—07年2月,汇丰计提18升,导致相关的衍生证券难度。加上交易流动性较—07年底,美林和花旗显示,房贷违约现象亿美元次级贷款坏账违约风险提高,价值下降差,债券的价值很难反映总裁相继因公司在次加剧,逾期还款率升损失—07年7月,标普降低约标的资产的违约风险贷危机中损失惨重的至4%,为2001年以来—07年9月,英国诺森罗63.9亿美元次级抵押贷¢针对这些债券的信用违约责任而辞职最高水平克银行挤兑风波;08款债券评级,引发07掉期保险,将风险进一步—08年3月,贝尔斯登被年2月该银行被收归国月该银行被收归国年7-8月的金融市场动扩大到保险机构摩根大通收购有荡—08年9月,雷曼、美林陷入困境,被迫破产或被收购4

次贷的特征次贷的特征优质房贷借款人次贷借款人泡沫产生来源¢次贷的违约风险是优质房贷的六倍¢次贷的成本比一般借贷者高出2个百分点信贷等级(a)740630¢一些银行甚至在放贷时不考察借款人信用评级¢次贷的首付比例更低平均首付比例25%13%¢许多银行推出零首付¢次贷的借款人收入较低负债/收入比较低较高¢一些银行不要求借贷者提供收入证明¢浮动利率贷款的成本前3-5年固定在较低水平,但此后会显著增加,可能比前期成本高出30-40%¢在2003-2004年间,美国联邦利率维持在1.0-2.3%之间,许多银行推出1%的贷款计划贷款期限通常为15-30年固定利率和固定浮动利率贷款—但在2004年美国进入加息周期后(联储利率及条款期限贷款2005-2007维持在4.3-5.3%之间),房贷利率不断上升,次贷的还款压力聚增¢一般来说,浮动贷款利率借款人的信贷等级都较低,难以获取优质贷款(a)沿用FICO信贷等级,主要根据负债人的信贷历史进行评级.资料来源:高盛研究5

房产泡沫的形成房产泡沫的形成70Q306:69.0%69美国住房市场自1996年起,经历了超过十年的高速增长,住房拥有率已经远高于历史平均水平。按经68验来讲,每增加1%的住房拥有率,意味着增加100万套的房屋需求。在社会人口结构并未发生如此根本性的改变前提下,房市的过快增长实际上隐含了67很大的泡沫成分(%)66历史平均水平:63.8%住房拥有率65646362707172737475767778798081828384858687888990919293949596979899000102030405060708美国住房拥有率(%)历史平均水平资料来源:高盛研究6

房产泡沫进一步发展房产泡沫进一步发展次级抵押贷款大幅增长,占房屋贷款的比例从1999年的8%激增至2006年的20%。大量资金需求通过发行债务抵押债券来满足,风险扩散到金融系统的其他机构次级抵押贷款大幅增长发行债务抵押债券满足资金要求25300250%20250051+152001015010051000501999200020012002200320042005200620042005次级房贷占房贷市场比例(%)债务抵押债券发行量(十亿美元)资料来源:InsideMortgageFinance7

房产泡沫房产泡沫的破灭的破灭未偿还房屋按揭总额(十亿美元)美国房市-大萧条以来最大的下滑按分位值计算的Case-Shiller前20位城市综合指数-2008年6月/2006年7月12,00072%0%%(5)%.4(3)%1111,1361:(10)%(8)%率行(15)%增10,444年合(20)%复(19)%71%(25)%10,000(23)%9,37470.3%(30)%(35)%(31)%目前自峰第1四分位置第2四分位置第3四分位置第4四分位置前20大市场值下跌8,27170%(19)%8,0007,22869%预计到09年底6,000进一步68.6%下跌68%68.2%(10)%4,00067%67.2%66.8%2,00066%2003年12月2004年7月065%2003200420052006200720002001200220032004200520062007200820092010未偿还房屋按揭(十亿美元)发放时贷款价值占房屋价值比(%)资料来源:标准普尔8

债务抵押证券债务抵押证券(CDO)(CDO)的形成的形成融资发放安排工具按揭贷款品押抵资按揭融发放机构按揭组合按揭贷款发放机构通过银行提供的一系列融资安排工具向借款人发放贷款9

债务抵押证券债务抵押证券(CDO)(CDO)的形成的形成融资融资投资银行发放安排工具按揭贷款品押抵住房按揭贷款资证券化按揭融发放机构资产现金流贷款购买住房按揭贷款抵押品支持证券部分超高级次超高级按揭组合AAA...夹层资金股本按揭组合特殊目的工具投资银行购买按揭组合并将其设计成一种住房按揭贷款支持证券,将各个贷款所产生的收益重新组合并在不同级别的债券中分配10

债务抵押证券债务抵押证券(CDO)(CDO)的形成的形成资产现金流抵押品债务抵押证券部分融资CDO证券化超高级融资投资银行公司债券发放次超高级安排工具公司贷款按揭贷款品押按揭支持证券AAA抵住房按揭贷款资产支持证券资证券化(信用卡、汽按揭融...车贷款等)发放机构资产现金流贷款购买夹层资金住房按揭贷款股本抵押品支持证券部分特殊目的工具超高级次超高级按揭组合AAA典型投资者...•保险公司夹层资金•基金经理人股本•银行按揭组合•对冲基金特殊目的工具•债务抵押证券经理人住房按揭贷款支持证券组合以及其他资产支持证券打包成单个债务抵押证券,并重新分档,发行具有不同风险/回报特点的证券11

CDOCDO游戏中另外两个重要的参与者游戏中另外两个重要的参与者类型作用机构1、债券保险机构为证券化增信MBIA;(MonolineInsurance)(CreditWrap)Ambac2、债券评级机构为证券化评级Moodys’;(RatingAgencies)S&P12

大幅缩水的资产大幅缩水的资产债务抵押证券债务抵押证券超级超级高级高级AAAAAA(CDO)(CDO)高等级债务抵押证券的AAA超高级部分按市价核算VARVAR(风险(风险值值))==零零2007年4月2007年11月2008年4月2008年9月100美分/美元65美分/美元30美分/美元??注:上图为示意性说明。13

金融机构不良资产加速增长金融机构不良资产加速增长1.8%(8.0)%1.7%(6.9)%1.6%(7.0)%(5.4)%1.4%美国住房价格季度同比(逆向)(6.0)%1.4%(5.0)%1.2%1.1%(4.0)%1.0%(3.0)%0.8%0.8%0.7%(2.0)%0.6%0.6%0.5%0.5%0.5%0.5%(1.9)%美国银行业-不良资产率(1.0)%0.4%(1.2)%(0.8)%0.0%0.8%(0.3)%0.0%0.2%1.3%1.0%0.0%2.0%1Q20062Q20063Q20064Q20061Q20072Q20073Q20074Q20071Q20082Q2008美国银行不良资产(左轴)相关的季度住房价格变动(右轴)资料来源:SHL14

信用循环是市场兴衰的催化剂信用循环是市场兴衰的催化剂良性信用循环恶性信用循环较强较弱较较易低格高容住房严住房较较市场市场贷款信贷贷款信贷标准损失标准损失住房相关贷信用住房相关贷信用款需求量评级定款需求量评级较高较低稳较低住房相关证ABSCDO住房相关证ABSCDO较券需求量需求量券需求量需求量较较低低高较高较资料来源:高盛研究部15

大量融资仍未足以弥补资产损失大量融资仍未足以弥补资产损失(十亿美元)减记总额合计=354.6合计=191.5合计=14.1合计=560.2350309.4300250187.6200168150108.690.810076.337.438.837.445.4506.613.2--0.9-0美国欧洲世界其他地区合计融资额(a)合计=266.5合计=117.7合计=5.4合计=389.6250213.1200144.015090.310063.748.748.341.648.3385025.512.55.4----0美国欧洲世界其他地区合计投资银行/券商银行专业金融保险(a)不含来自资产出售的融资.注:专业金融包括金融担保行;银行包括花旗和摩根大通资料来源:高盛研究16

流动性紧张导致融资成本上升和资金供给减少流动性紧张导致融资成本上升和资金供给减少融资成本不断攀升债务融资变得更加困难6.0%6005.0%4.0%3.69%4003.0%3.06%2008年第二季度平均2.0%2001.0%美国一年期定期存款利率(%)每月债务发行(十亿美金)0.0%012/0108/0204/0312/0308/0404/0512/0508/0604/0712/0708/08199019911993199419961997199920012002200420052007月度数据12个月移动平均数据美国信贷增长额已转负信贷增长率降至历史低位18%18%16%3个月移动平均增长率16%14%14%年度增长12%12%10%10%8%8%6%6%4%4%美国银行系统-2%2%0%美国银行系统信贷总额增长3个月信贷增长率移动平均0%(2)%(2)%(4)%08/0710/0712/0702/0804/0806/0808/0819731978198319881993199820032008资料来源:美联储,高盛研究部17

次贷危机在金融市场引起的多米诺效应次贷危机在金融市场引起的多米诺效应住房按揭贷款支持证券/债务抵押证券/次级债贷款抵押证券杠杆信贷市场保险机构投资银行对冲基金政府赞助企业PelotonPartnersLLP¢美国房市崩溃¢无力清偿债务¢美国和欧洲市场存¢评级下降,资本¢融资困难¢银行不愿提供资¢按揭贷款严重贬值¢信心下滑¢资产清理在大量积压不足¢信心丧失金支持¢政府接管¢银行承受沉重压力¢银行提供的杠杆有限经济衰退危机加剧?优质住房贷款信用卡汽车贷款助学贷款商业按揭贷款支持证券Alt-A整个2008年都将处于动荡不安的局面注:Alt-A是针对不符合美国联邦规定常规贷款的购房者而提供的贷款;但借款者的信用状况要稍微好于仅符合次级贷款要求的借贷者18

金融机构可能出现更多的资产减值和损失金融机构可能出现更多的资产减值和损失(十亿美元)$350$309.4减记总额:5,602亿美元$1,000$3009,450亿美元$250$200$168.0$900$90$150$20$100$37.4$45.4$800$50$0$240$700投行券商银行专业金融保险$6005,602亿美元$40$500$400$285$3002,680亿美元$560$200$190$270$100$78$0国际货币基金组织损失预测迄今的减记额美国欧洲银行可用资本CDO次级/Alt-A优级商业房地产消费者企业股息税前利润(a)经历损失/减记的金融机构(与5600亿美元的一组相同)2007年的实际税前利润和股息.注:截至2008年9月19日资料来源:国际货币基金组织,高盛研究部,公司报告,新闻稿和新闻报道19

高盛在金融动荡中依然表现稳健高盛在金融动荡中依然表现稳健股票表现优于行业平均水平(a)损失最小较低的杠杆水平130%607055.255.158.1x60110%5044.2504038.7x90%4028.9x3026.8x70%(39.4%)3023.3x指数化价格22.3x2015.721.450%14.313.820次贷减记(十亿美元)14.4x(53.3%)10.410.4杠杆比例(负债/权益)12.3x104.91030%01/0705/0709/0701/0805/0809/0800高盛投资银行合成指数美林花旗瑞银雷曼瑞信高盛瑞银美林雷曼瑞信高盛花旗摩根大通摩根大通摩根斯坦利德意志银行德意志银行摩根斯坦利盈利状况良好充足的流动性水平高盛优势3¢高盛凭借严格的风险管理和对市场的把握2.12.0市场关注的次贷资产现金等高流动性资产21.21.4580亿美元1,023亿美元,将次贷危机带来的损失减少到了最低限1.00.810.6占总资产的5.4%占总资产的9.5%度NANANANANANA0¢高盛二季度盈利居各银行榜首;三季度盈(1)(0.4)利由于严峻的市场环境出现一定下滑,但(2)仍然优于市场预期(3)(2.5)(2.8)¢高盛目前仍然拥有1,023亿美元的现金等高净利润(十亿美元)(4)(3.9)流动性资产,具备充足的流动性以应对市(5)(4.7)其它资产场变化(6)9,197亿美元高盛瑞信瑞银花旗雷曼美林占总资产的85.1%¢高盛转型为银行控股公司后,可享受美联摩根大通储的流动性支持,今后可拓宽融资渠道,摩根斯坦利德意志银行并增强其稳定性2Q20083Q2008¢巴菲特投资50亿美元(a)投资银行合成指数采用了高盛,摩根斯坦利,摩根大通,花旗,美林,雷曼兄弟,瑞银,瑞信和德意志银行的指数化股价平均.资料来源:彭博资讯,公司报告,截至2008年9月23日20

完美风暴的启迪完美风暴的启迪1金融机构的模式之争是个伪命题,关键在于自身的管理,-黑猫白猫,抓住老鼠就是好猫2树长不到天上去,泡沫终究要破灭3流动性、资本金、信心:三者缺一不可4金融的全球化和一体化5资本将永远寻求创新,寻找超额回报-监管者、管理者和投资者必须紧跟创新的步伐6所有的模型都是错误的-黑匣子不能提供答案,它只是帮助人们判断的另一种工具–发生危机时,无关联的风险开始产生关联。风险管理是所有市场参与者必须遵守的核心纪律7文化为王–激励,制衡,信息流21'

您可能关注的文档

- 初二浮力课件PPT.ppt

- 北师大版小学六年级下册数学《圆柱的体积》课件PPT.ppt

- 北师大版小学六年级下册数学《圆锥的体积》课件PPT.ppt

- 开学啦幼儿园介绍班会演讲课件PPT模板.ppt

- 眼睛和眼镜教学课件PPT.ppt

- 小小牙医课件PPT.ppt

- 酒店会议服务流程培训课件PPT(共40张).ppt

- 青岛版三年级《轴对称图形》课件PPT.ppt

- 我的书包美术教案课件PPT.ppt

- 绩效管理培训课件PPT(共34张).ppt

- 英语字母象征意义课件PPT.ppt

- 语文阅读复习课件PPT.ppt

- 部编版二年级语文下册语文园地三课件PPT.ppt

- 部编版三年级下册语文课文2《燕子》课件PPT.ppt

- 存货计划成本计价核算教学课件PPT.ppt

- 大学英语四六级写作课件PPT--新东方赵旭老师.ppt

- 北师大版数学二年级下册《生活中的大数》课件PPT版2013.ppt

- (浙美版2012)二年级美术(上册)课件PPT_手拉手好朋友.ppt