- 678.50 KB

- 2022-04-29 14:29:55 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'论文题目:审计重要性水平应用研究会计班**

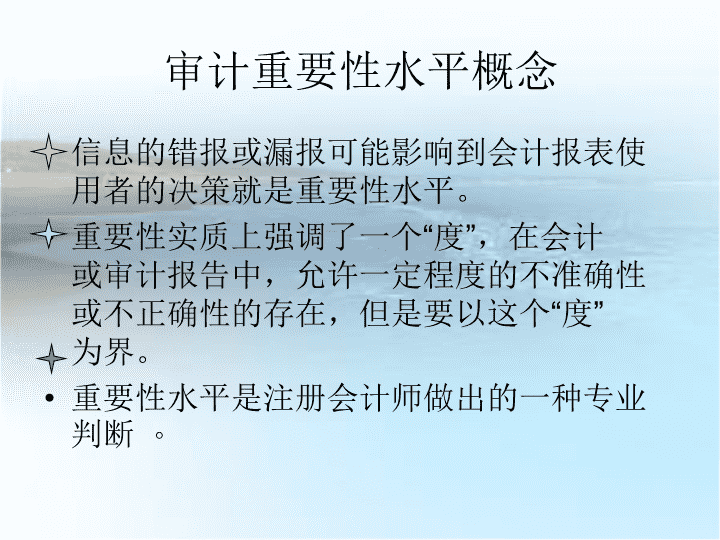

审计重要性水平概念信息的错报或漏报可能影响到会计报表使用者的决策就是重要性水平。重要性实质上强调了一个“度”,在会计或审计报告中,允许一定程度的不准确性或不正确性的存在,但是要以这个“度”为界。重要性水平是注册会计师做出的一种专业判断。

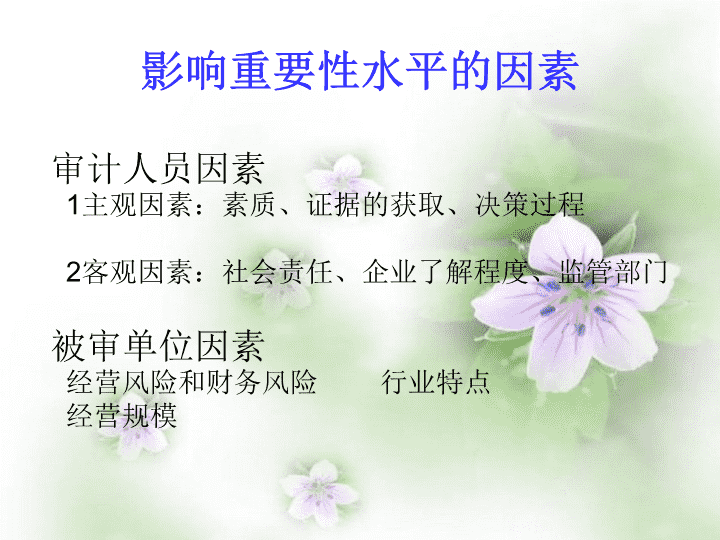

影响重要性水平的因素审计人员因素1主观因素:素质、证据的获取、决策过程2客观因素:社会责任、企业了解程度、监管部门被审单位因素经营风险和财务风险行业特点经营规模

审计重要性水平的确定1.审计重要性水平的评估标准审计重要性水平的数量标准从审计实务工作的角度,确定重要性水平的数量标准,是对重要性水平进行定量分析,即确定会计报表中错报或漏报的金额大小。审计重要性水平的质量标准通常情况下,金额大的错误比金额小的更重要,但相同业务的错误积累起来就可能反映出较大的错误金额,进而影响信息使用者的决策,从而同样具有重要性。有些错误从数量上看并不重要,但由于其性质恶劣,如舞弊行为也应判为重要。

审计重要性水平的确定2.审计重要性水平的确定方法会计报表层次重要性水平的确定(1)固定比率法:即在选定判断基础后,乘上一个固定百分比,求出会计报表层次的重要性水平。(2)变动比率法。即审计机关或事务所根据以往的审计经验和重要性水平的统计数据,制定出分层次的“重要性系数”和“基数”,再按这些数据确定重要性水平。(3)绝对数额法。即审计人员根据以往审计经验和自己的“专业判断”,直接确定重要性水平的绝对数额,而不必经过百分比相对地确定重要性水平。

审计重要性水平的确定2.审计重要性水平的确定方法账户或交易层次重要性水平的确定(1)分配的方法平均分配法:报表层次的重要性水平数额在各个会计账户之间按同一比例平均分配不平均分配法:报表层次的重要性水平数额,根据各个账户发生错误和舞弊的可能性大小,区别不同情况、按不同比例在各个会计账户之间不平均分配(2)不分配的方法百分比法:根据各个会计账户发生错误及舞弊的可能性大小,按报表层次重要性水平的一定百分比确定账户层次的重要性水平比例法根据各个会计账户发生错误与舞弊的可能性大小,按报表层次重要性水平的比例确定账户层次的重要性水平

审计重要性在审计工作中的应用1.重要性在审计计划阶段的应用在审计工作的计划阶段,注册会计师应主观的制定一个合理的重要性定位,即制定计划重要性水平,为错报的可容忍程度制定一个合理的范围。

审计重要性在审计工作中的应用2.重要性在审计实施阶段的应用(1)按会计报表项目确定可能错报金额(2)错报或漏报的汇总在实施审计阶段,应首先根据各账户审计难度和性质的变化,从提高审计效率和节约审计成本的角度出发,适当调整各账户的计划重要性,然后把计划重要性分解落实到各余额、交易层上去,再结合内部控制的研究和评价结果,适当调整重要的会计问题和重点的审计领域的范围,并相应适当调整实质性测试的性质、时间和范围,最后按不同账户分别汇总余额、交易层经审计确定的错报。该过程可通过以下两个步骤来完成:

审计重要性在审计工作中的应用3.重要性水平在审计结果评价中的应用如果汇总结果小于重要性水平,则可以给出可定的审计意见如果尚未调整的错报或漏报的汇总数超过重要性水平注册会计师应当考虑采用两种措施:一是扩大实质性测试范围,以进一步确认汇总数是否重要;二是提请被审计单位调整会计报表,以使汇总数低于重要性水平。如果尚未调整的错报或漏报的汇总数接近重要性水平注册会计师应当实施追加审计程序,或提请被审计单位进一步调整已发现的错报或漏报,以降低审计风险。

谢谢各位老师结束'

您可能关注的文档

- 试用期员工转正答辩PPT模板.ppt

- 土木工程、建筑系毕业论文答辩PPT模板.ppt

- 在线考试系统答辩PPT.ppt

- 实验室用稳压电源的设计与实现 答辩PPT.ppt

- 液晶数字电子设计答辩PPT.ppt

- 基于单片机的温室多路温湿度检测系统设计开题答辩PPT.ppt

- 基于WEB的酒店管理系统的设计与实现答辩PPT.ppt

- 论文答辩PPT汇报模板.pptx

- 赵明--答辩PPT演示文稿.pptx

- 高频RFID防冲突算法(答辩PPT).ppt

- 软件系统毕业设计答辩PPT.ppt

- 论文答辩PPT.ppt

- 计算机毕业设计答辩PPT.ppt

- 汽车轻量化开题报告答辩PPT.ppt

- 毕业设计答辩PPT.ppt

- 校园二手书交易网站设计和实现毕业论文答辩PPT.pptx

- 化工专业本科毕业论文答辩PPT范例.ppt

- 软件项目答辩PPT模板.ppt