- 70.50 KB

- 2022-04-29 14:47:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

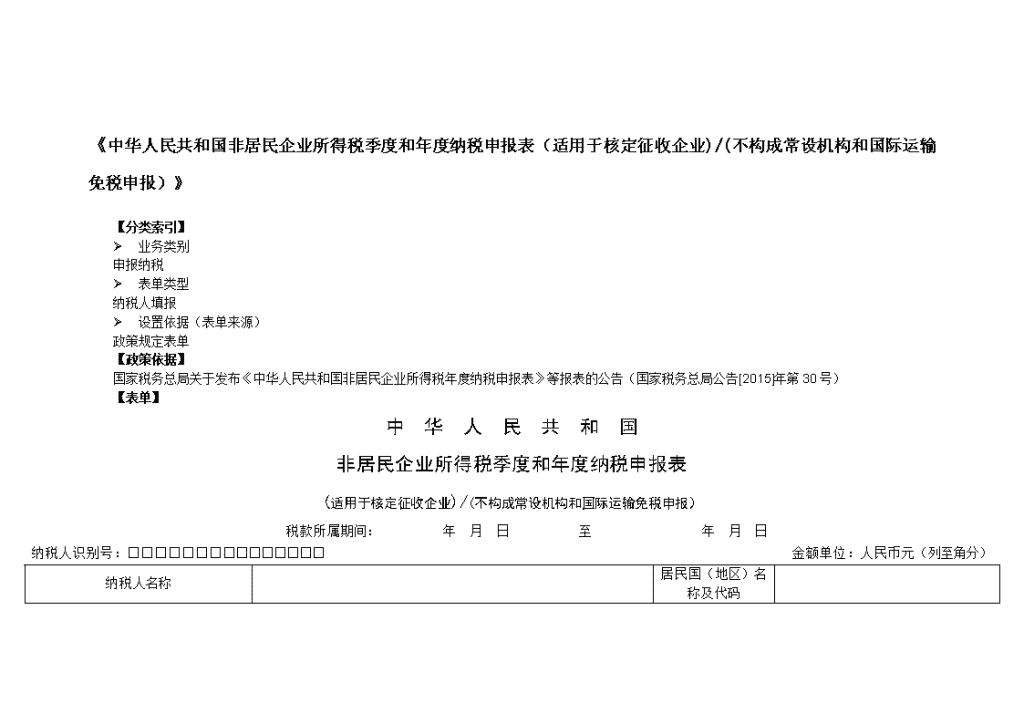

'《中华人民共和国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)》【分类索引】Ø业务类别申报纳税Ø表单类型纳税人填报Ø设置依据(表单来源)政策规定表单【政策依据】国家税务总局关于发布《中华人民共和国非居民企业所得税年度纳税申报表》等报表的公告(国家税务总局公告[2015]年第30号)【表单】中 华 人 民 共 和 国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)税款所属期间:年 月 日至年 月 日纳税人识别号:□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)纳税人名称 居民国(地区)名称及代码

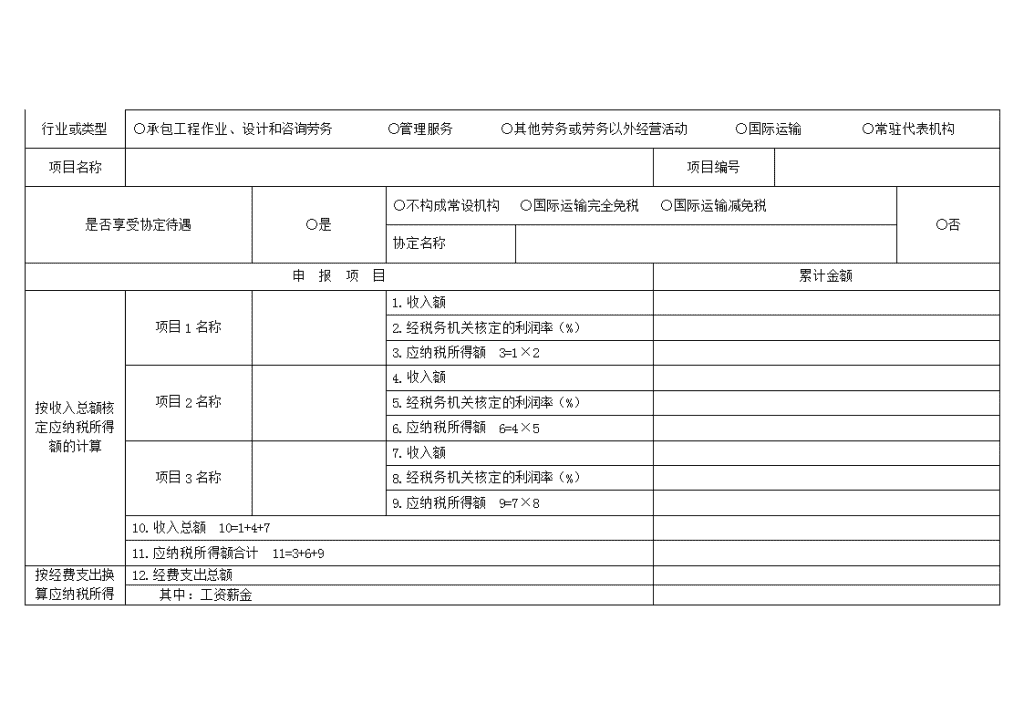

行业或类型○承包工程作业、设计和咨询劳务○管理服务○其他劳务或劳务以外经营活动○国际运输○常驻代表机构项目名称 项目编号 是否享受协定待遇○是○不构成常设机构○国际运输完全免税○国际运输减免税○否协定名称 申 报 项 目累计金额按收入总额核定应纳税所得额的计算项目1名称 1.收入额 2.经税务机关核定的利润率(%) 3.应纳税所得额 3=1×2 项目2名称 4.收入额 5.经税务机关核定的利润率(%) 6.应纳税所得额 6=4×5 项目3名称 7.收入额 8.经税务机关核定的利润率(%) 9.应纳税所得额 9=7×8 10.收入总额 10=1+4+7 11.应纳税所得额合计 11=3+6+9 12.经费支出总额

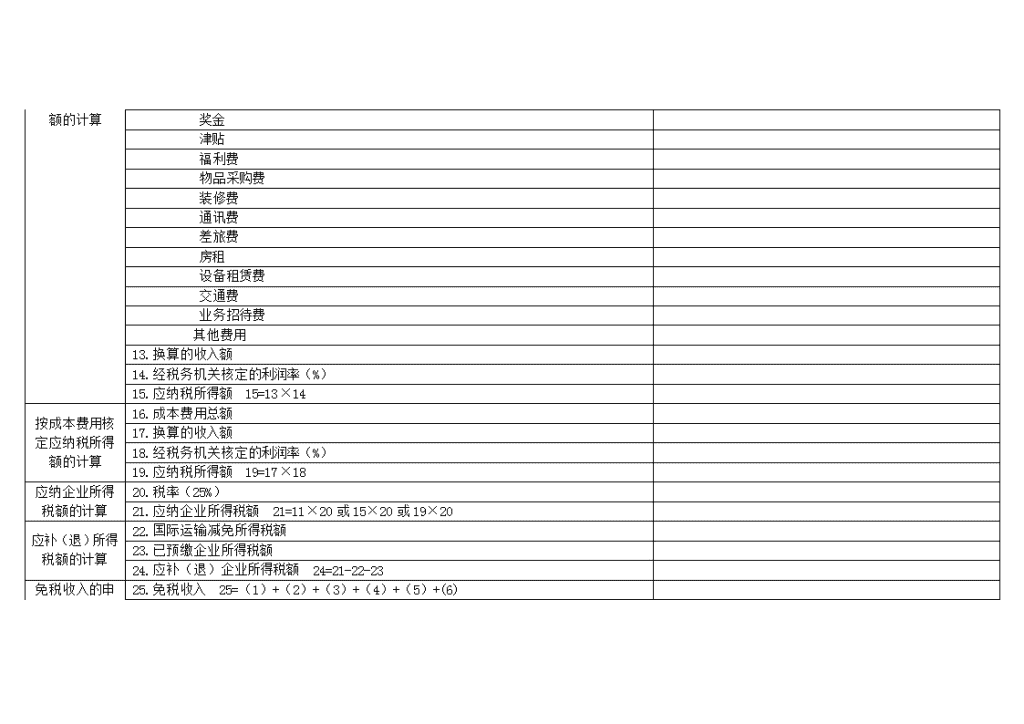

按经费支出换算应纳税所得额的计算 其中:工资薪金 奖金 津贴 福利费 物品采购费 装修费 通讯费 差旅费 房租 设备租赁费 交通费 业务招待费 其他费用 13.换算的收入额 14.经税务机关核定的利润率(%) 15.应纳税所得额 15=13×14 按成本费用核定应纳税所得额的计算16.成本费用总额 17.换算的收入额 18.经税务机关核定的利润率(%) 19.应纳税所得额 19=17×18 应纳企业所得税额的计算20.税率(25%) 21.应纳企业所得税额 21=11×20或15×20或19×20 应补(退)所得税额的计算22.国际运输减免所得税额 23.已预缴企业所得税额 24.应补(退)企业所得税额 24=21-22-23 25.免税收入25=(1)+(2)+(3)+(4)+(5)+(6)

免税收入的申报(1)国债利息收入 (2)从居民企业取得与该机构、场所有实际联系的股息、红利 (3)符合条件的非营利组织的收入 (4)取得的地方政府债券利息所得或收入 (5)其他减免项目名称及减免性质代码: (6)其他减免项目名称及减免性质代码: 声 明 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》及其实施条例和国家有关税收规定填报的,是真实的、可靠的、完整的。 声明人签字: 年 月 日纳税人公章:代理申报中介机构公章: 主管税务机关: 经办人:经办人及其执业证件号码: 受理人: 申报日期:年 月 日代理申报日期:年 月 日受理日期: 年 月 日国家税务总局监制【表单说明】《中华人民共和国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)》填报说明一、本表适用于核定征收企业所得税的非居民企业在季度、年度申报缴纳企业所得税时使用。享受税收协定不构成常设机构待遇、享受税收协定或其他类协定的国际运输免税的非居民企业在季度、年度申报免税收入时也使用本表。税收协定是指中华人民共和国政府对外签署的避免双重征税协定(含与香港、澳门特别行政区签署的税收安排,统称税收协定),其他类协定是指享受税收协定以外的其他类协定税收优惠,例如海运协定、航空协定、互免国际运输收入协议等。

一、企业应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。二、企业因确有困难,不能在规定期限内办理季度和年度所得税申报,应当在规定的申报期限内向主管税务机关提出书面延期申请,经主管税务机关核准,在核准的期限内办理,但要在纳税期内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期内办理税款结算。三、企业未按规定期限向主管税务机关报送本表及主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。四、本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务院财政、税务主管部门根据税法制定的相关规定。五、本表用中文填写。六、本表有关栏目的填写如下:1.税款所属期间:按公历年度日期填写,季度申报时填写自公历每季度1日起至该季度末止;年度申报时填写当年1月1日起至当年12月31日。企业在季度中间或年度中间开业或者终止经营活动,应当以其实际经营期为一个纳税季度或纳税年度。2.纳税人识别号:填写税务登记证上所注明的“纳税人识别号”或主管税务机关颁发的临时纳税人纳税识别号。3.金额单位:精确到小数点后两位,四舍五入。4.纳税人名称:填写企业税务登记证上的纳税人名称或临时税务登记的纳税人名称。5.居民国(地区)名称及代码:填写设立常驻代表机构的非居民企业或来华承包工程、提供劳务等的非居民企业的居民国(地区)的名称和代码。6.行业或类型:纳税人根据实际经营的业务所属类型进行勾选,其中“国际运输”包括国际运输企业的常驻代表机构,“常驻代表机构”则不包括国际运输企业的常驻代表机构。7.项目名称:填写非居民企业在中国境内承包工程作业或提供劳务签订的项目合同或协议的名称。8.项目编号:填写非居民企业在中国境内承包工程作业或提供劳务签订的项目合同或协议的编号和税务机关要求提供的其他信息。9.是否享受协定待遇:协定待遇是指税收协定、海运协定、航空协定、互免国际运输收入协议等。如选择“是”,在相应的协定待遇进行勾选,如勾选“不构成常设机构”或“国际运输完全免税”,企业只需填写收入额或经费支出总额(含明细)或成本费用总额,不需要填写其他栏次;如勾选“国际运输减免税”或选择“否”,企业需要填写收入额或经费支出总额(含明细)或成本费用总额,以及其他相应栏次,计算应纳税所得额和应纳税额。10.协定名称:填写税收协定、海运协定、航空协定、互免国际运输收入协议等全称。11.“按收入总额核定应纳税所得额的计算”中的应税项目:企业在我国境内提供应税劳务时,凡同一项目项下,发生适用不同核定利润率情况的应税劳务的,均应按照不同的核定利润率分别填报。在“应税项目名称”下填写具体的项目名称、合同号。

12.经费支出总额:该栏下设的“其中”栏为企业本纳税年度实际支出的经费明细,“其中”项下的各项之和应等于“经费支出总额”栏数据。“其他费用”是指企业本纳税年度实际支出的经费不能归集到“其他费用”项之前已列明的范围的,则填写本栏。13.“按经费支出换算应纳税所得额的计算”中的“换算的收入额”按以下公式计算:换算的收入额=经费支出总额÷(1-经税务机关核定的利润率-营业税税率)14.“按成本费用核定应纳税所得额的计算”中的“成本费用总额”填写企业本期实际支出的成本费用总额。15.“按成本费用核定应纳税所得额的计算”中的“换算的收入额”按以下公式计算:换算的收入额=成本费用总额÷(1-经税务机关核定的利润率)16.“国际运输减免所得税额”:填写享受税收协定或其他类协定国际运输减半或低税率征收待遇的减免所得税额。17.“免税收入”分别填报符合税法和相关政策规定的免税收入。其他减免项目名称及减免性质代码:填报符合税收法律法规的其他减计收入。减免项目名称及减免性质代码按照国家税务总局制定下发的最新减免项目名称及减免性质代码直接填写在该项目列。如行次不足,可增加行次填写。八、声明人签字:由非居民企业法定代表人或其授权代表企业的负责人签字。九、纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无”。十、申报日期:填写实际向主管税务机关进行纳税申报的当日。十一、本表一式二份,一份由企业留存,一份由主管税务机关备查。

'

您可能关注的文档

- 《2014最新中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明.doc 2

- 企业所得税年度纳税申报表(a类,2014年修订版)讲解

- 企业所得税预缴纳税申报表

- 2015年地税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)

- 酒类应税消费品消费税纳税申报表

- 08版企业所得税年度纳税申报表讲解

- 卷烟批发环节消费税纳税申报表

- 地税纳税申报表电子档

- 个人所得税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

- 中华人民共和国企业所得税年度纳税申报表及附表填报说明

- 企业所得税预缴纳税申报表

- 减免税相关纳税申报表操作指引

- 建筑业营业税纳税申报表

- 房产税纳税申报表

- 资源税纳税申报表(二)

- 金融保险营业税纳税申报表