- 69.50 KB

- 2022-04-29 14:22:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

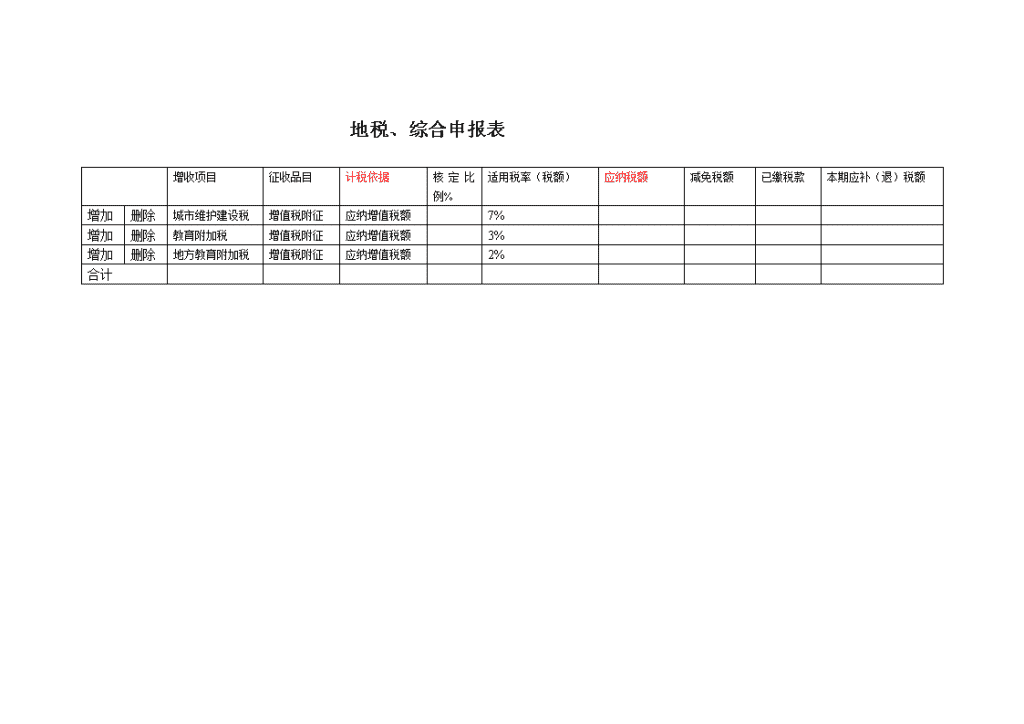

'地税、综合申报表增收项目征收品目计税依据核定比例%适用税率(税额)应纳税额减免税额已缴税款本期应补(退)税额增加删除城市维护建设税增值税附征应纳增值税额7%增加删除教育附加税增值税附征应纳增值税额3%增加删除地方教育附加税增值税附征应纳增值税额2%合计

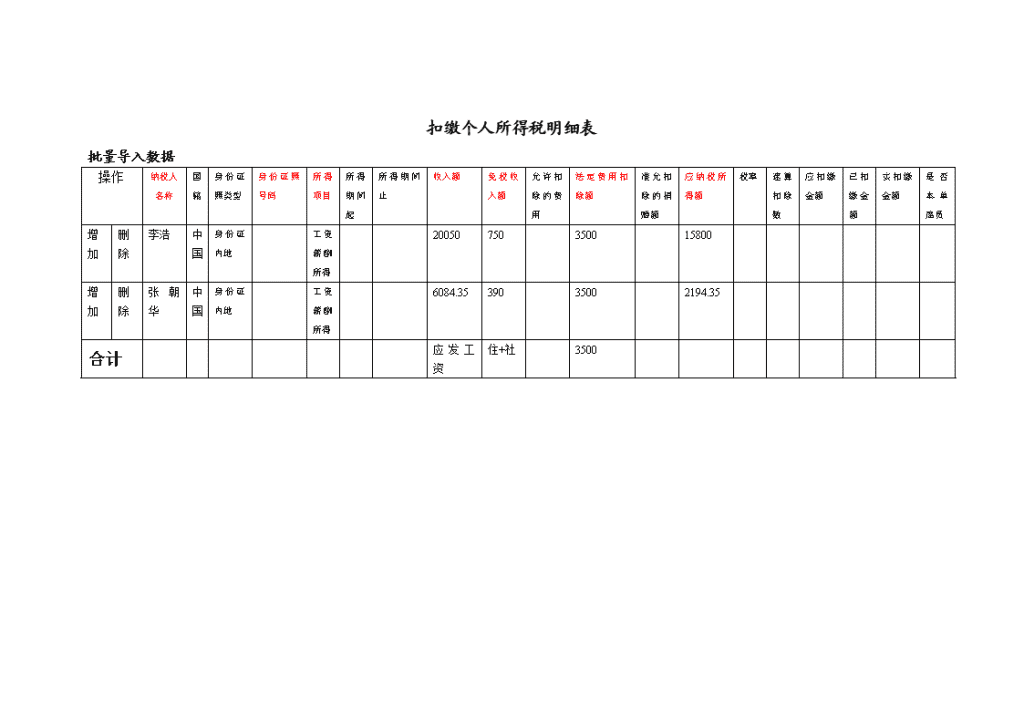

扣缴个人所得税明细表批量导入数据操作纳税人名称国籍身份证照类型身份证照号码所得项目所得期间起所得期间止收入额免税收入额允许扣除的费用法定费用扣除额准允扣除的捐赠额应纳税所得额税率速算扣除数应扣缴金额已扣缴金额实扣缴金额是否本单雇员增加删除李浩中国身份证内地工资薪酬所得20050750350015800增加删除张朝华中国身份证内地工资薪酬所得6084.3539035002194.35合计应发工资住+社3500

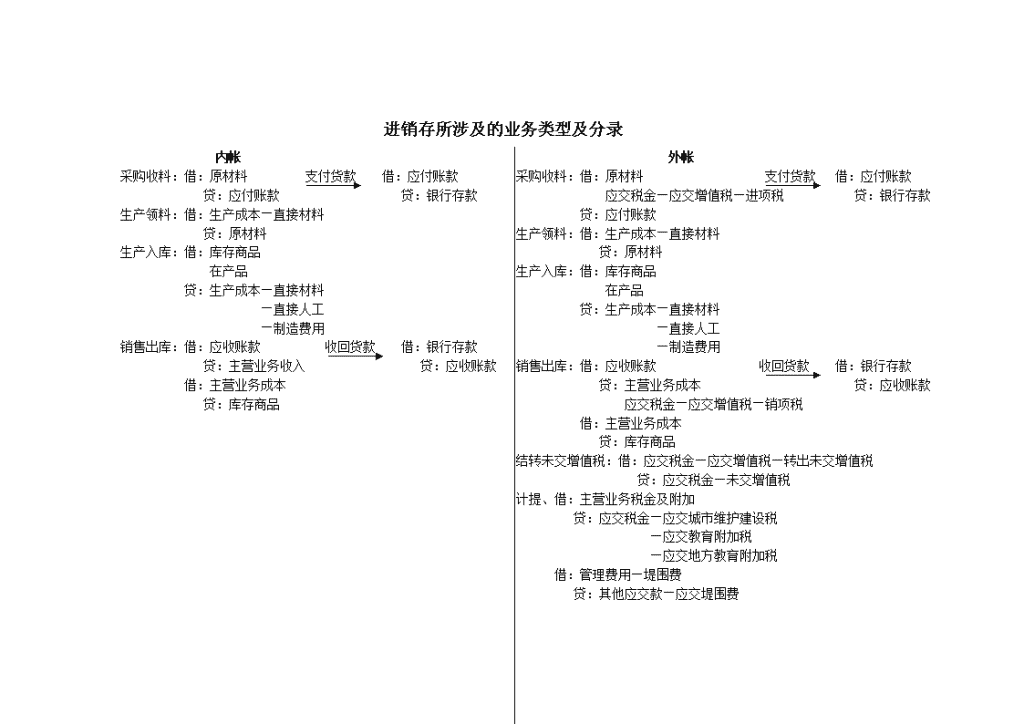

进销存所涉及的业务类型及分录内帐外帐采购收料:借:原材料支付货款借:应付账款采购收料:借:原材料支付货款借:应付账款贷:应付账款贷:银行存款应交税金—应交增值税—进项税贷:银行存款生产领料:借:生产成本—直接材料贷:应付账款贷:原材料生产领料:借:生产成本—直接材料生产入库:借:库存商品贷:原材料在产品生产入库:借:库存商品贷:生产成本—直接材料在产品—直接人工贷:生产成本—直接材料—制造费用—直接人工销售出库:借:应收账款收回货款借:银行存款—制造费用贷:主营业务收入贷:应收账款销售出库:借:应收账款收回货款借:银行存款借:主营业务成本贷:主营业务成本贷:应收账款贷:库存商品应交税金—应交增值税—销项税借:主营业务成本贷:库存商品结转未交增值税:借:应交税金—应交增值税—转出未交增值税贷:应交税金—未交增值税计提、借:主营业务税金及附加贷:应交税金—应交城市维护建设税—应交教育附加税—应交地方教育附加税借:管理费用—堤围费贷:其他应交款—应交堤围费

计提工资的两种方法方法一、借:管理费用—工资方法二、借:管理费用—工资营业费用—工资营业费用—工资制造费用—工资制造费用—工资生产成本—直接人工生产成本—直接人工贷:应付工资贷:应付工资借:应付工资借:应付工资贷:应交税金—应交个人所得税贷:应交税金—应交个人所得税其他应付款—代扣社保管理费用—社保—代扣住房公积金—住房公积金—代扣水电费—水电其他应收款—****其他应收款—****收到社保条、收到社保条、借:其他应付款—扣社保借:管理费用—社保管理费用—社保贷:银行存款贷:银行存款收到住房公积金、收到住房公积金、借:其他应付款—扣住房公积金借:管理费用—住房公积金管理费用—住房公积金贷:银行存款贷:银行存款

损益类科目一、收入类结转损益本年利润收入类主营业务收入借:主营业务收入其他业务收入其他业务收入营业外收入营业外收入补贴收入(政府补贴收入)补贴收入投资收入投资收入二、成本费用类贷:本年利润主营业务成本费用类借:本年利润其他业务支出贷:主营业务成本营业外支出其他业务支出管理费用(期间费用)营业外支出营业费用(期间费用)管理费用财务费用(期间费用)营业费用所得税财务费用所得税

应纳各种税国税:增值税地税:城市维护建设税企业所得税教育附加税地方教育附加税外帐个人所得税借:应交税金—未交增值税堤围费—应交企业所得税—应交城市维护建设税内帐—应交教育附加税借:应交税金—个人所得税—应交地方教育附加税管理费用—税费—应交个人所得税贷:银行存款其他应交款—应交堤围费贷:银行存款月末所有科目都要结转为“0”借:生产成本—制造费用结转计提折旧贷:制造费用—工资/折旧/差旅费借:管理费用—折旧借:库存商品/在成品结转营业费用—折旧贷:生产成本—制造费用制造费用—折旧借:主营业务成本结转贷:累计折旧贷:库存商品/在成品借:本年利润结转贷:主营业务成本

计提企业所得税借:所得税结转借:本年利润贷:应交税金—应交企业所得税贷:所得税结转“本年利润”到“利润分配”例:如果本年利润贷方,大于利润分配借方,差额计提10%结转未分配利润借:本年利润贷:利润分配—未分配利润计提10%的盈余公积、借:利润分配—提取法定盈余公积贷:盈余公积结转盈余公积借:利润分配—未分配利润贷:利润分配—提取法定盈余公积A、本年利润借方,不用计提。借:利润分配—未分配利润贷:本年利润B、1、本年利润贷方,且利润分配贷方,全额计提10%(“全额”只是本年利润的全额,“利润分配”已经计提不需再计提)例:本年利润贷方余额20000,利润分配贷方余额80000结转盈余公积借:利润分配—未分配利润3000结转未分配利润、借:本年利润20000贷:利润分配—提取法定盈余公积贷:利润分配—未分配利润200003、本年利润贷方、<利润分配借方,不用计提计提10%的盈余公积、借:利润分配—提取法定盈余公积20000*10%借:本年利润贷:盈余公积2000贷:利润分配—未分配利润结转盈余公积借:利润分配—未分配利润2000贷:利润分配—提取法定盈余公积20002、本年利润贷方,>未分配利润借方,差额计提10%例:本年利润贷方余额60000、利润分配借方余额30000结转未分配利润、借:本年利润60000贷:利润分配—未分配利润60000计提10%的盈余公积、借:利润分配—提取法定盈余公积(60000-30000)*10%贷:盈余公积3000

'

您可能关注的文档

- 中华人民共和国非居民企业所得税纳税申报表

- 《中华人民共和国非居民企业所得税季度和年度纳税申报表

- 成品油消费税纳税申报表

- 土地增值税纳税申报表

- 酒类应税消费品消费税纳税申报表

- 车辆购置税纳税申报表

- 酒及酒精消费税纳税申报表

- 车辆购置税纳税申报表

- 个人所得税自行纳税申报表(b表)

- 营改增新政策培训增值税纳税申报表ppt培训课件

- 汇算清缴具体方法与纳税申报表填报技巧[甘肃]

- 2014年企业所得税汇算清缴新政解读与新纳税申报表填报技巧

- 浦发银行授信报告增值税纳税申报表.doc

- 企业所得税年度纳税申报表

- iit filing return 个人所得税纳税申报表(中英文版)

- 《中华人民共和国企业所得税月(季)度和年度预缴纳税申报表(b类,2015年版)》及填报说明

- A06443《个人所得税自行纳税申报表(B表)》

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a