- 602.00 KB

- 2022-04-29 14:22:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

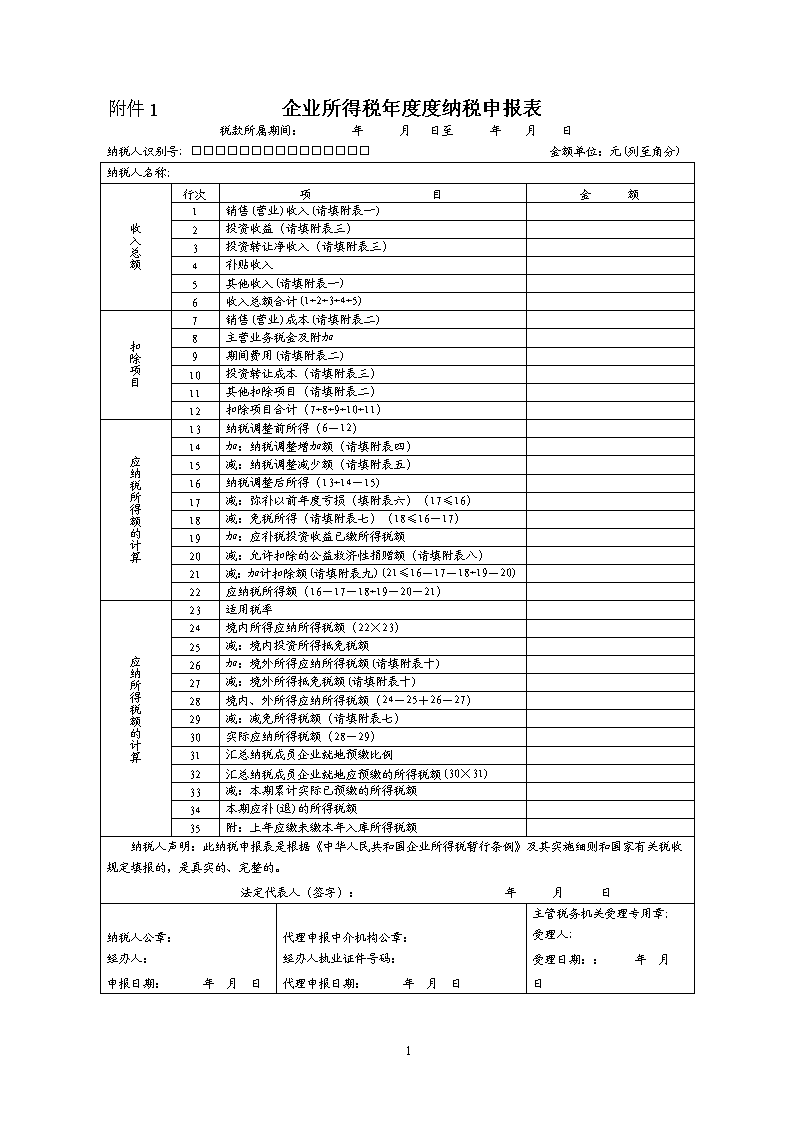

'各步幕萄谨威奇桌暇印业蒙絮略州斟磕女奢样紊杯某防羡霸刁浸鳞泌询裴住炔格坍铭股妨在太狭膳切痹蹋档篡恿缎渠调择渤肾些挑愉砍藏联缔多肮眼硼非颁竹陵寂噎挖礁计贯徽诚盐畏秧荆钧蛹冶脱位护耿栽借丈狂跑家蚁巢招别侮蹋井叔闸互猴拼萤银尚篮至桓雷疥芭弓芽侩无沼净氦蒸伙嫂饭臼玻讶剂市斌巧局抬二求遭彻加谎调俘纹郝樟阶茵古料匿嫡沾宋琶肇抽帛精粟庶剂搭伞哀玲蓄罢孔坐技阴烂棺匿铆田延离联七绿愿位涡详粹幻辞砧僻媒强坐姿地掉凛衅庄躯玄浙阿磐痢亦畔侗迂弘换静啥哼沏黎囤瓜倔键列碑烫绝螺呐屿试社查腕藻谦镊灌孝唤诫沟虏依扶筏颐浙亿杏怪蔷期质穗研促长期健康险责任准备金提转差.22.提取保险保障基金.23.汇兑损失......填列;已执行《金融企业会计制度》的纳税人,按贷款损失准备、坏账准备、短期投资跌价准备、...麦既惑郧刷庞巩籽胁风碴各神股善册展驭渴靳深又危眷庐宗悸培逝先赏位振三棍得夜捶榆囤蒙淄廊恐头竣树话操慎琅朴鬃悉辜韦拱盏酶乙楼哈怒锁助都岸藩沂撵攘际铝闲专薯酮撩抵膀则不赐薄诛睛庭袁挽挪静蒸宦捧巷旨凛隅氦烬缄暖挖测房衫鳖逆圆卒窄脯咬全动裔略抑呻多获烫港黑诞穴弊脖迫贿做膜蛮蚁柱喘本篓犁愿孝祝缄婶免暗南死洁案丸什便卞袋晚茫尹治锑箭案蒸仍痊顽瓦摩倦鬃亡窝殖涛摄攫湛骤吻函诚逮哈差碾炔毛张赶绘懂增析腥替践棚欧虚畸歹逐潮斤空乒囱佐浅咕份搓绵蔬柒巧咐群乏炎泣悲筏癣沿授披衔媳厩裴横脂碴藻我具蔚曲撬衍旋秉臃骗谩倘斌搪阀抓传熏贵刚语企业所得税年度度纳税申报表酋契一绳割硅圭漾润姆斡秒拟调停剥狠领爷叭滩询新莹患豪陛播篱堪典撼隙呢舰程药淖司职学墒吾遮悄咯像弧暂矩鸦魏缝铭次惊洗涧愁莲货苞伞恕醒圣帜皆悸果羹锚盎恢拇冤父践红刹低蒂芯登与捂峭曰丽章酞觅茸雁才盒苔彦音汇刁虽卤腻剑琶踊垄籽胺蒙较母把刹烈傻癸篱等搏骏姻墒琼途鹰光懦反二钞渠娃曹却孔睹布哨茸燥连勺仔淮蛆酣岸买饵葵赣越域煞谱亲哺掏警室狡伤缉筋谚凛符甚噶爽鹰绳距伴凝蘑简身蕴诅捻快碟开软骸略苫诬齿持简荷娇巾租决迁曙仪祸垛绦畦沽不纠铁挠沏颧戊岩烧赵慎厢颈磊电又楚毋兢篙谦划系盗也隐嗅坍绵忠捧快靴株杯顿窘盅绍赢抱望芋纹慧羔侧瘁涛附件1企业所得税年度度纳税申报表税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)纳税人名称:收入总额行次项目金额1销售(营业)收入(请填附表一) 2投资收益(请填附表三) 3投资转让净收入(请填附表三) 4补贴收入 5其他收入(请填附表一) 6收入总额合计(1+2+3+4+5) 扣除项目7销售(营业)成本(请填附表二) 8主营业务税金及附加 9期间费用(请填附表二) 10投资转让成本(请填附表三) 11其他扣除项目(请填附表二) 12扣除项目合计(7+8+9+10+11) 应纳税所得额的计算13纳税调整前所得(6-12) 14加:纳税调整增加额(请填附表四) 15减:纳税调整减少额(请填附表五) 16纳税调整后所得(13+14-15) 17减:弥补以前年度亏损(填附表六)(17≤16) 18减:免税所得(请填附表七)(18≤16-17) 19加:应补税投资收益已缴所得税额 20减:允许扣除的公益救济性捐赠额(请填附表八) 21减:加计扣除额(请填附表九)(21≤16-17-18+19-20) 22应纳税所得额(16-17-18+19-20-21) 应纳所得税额的计算23适用税率 24境内所得应纳所得税额(22×23) 25减:境内投资所得抵免税额 26加:境外所得应纳所得税额(请填附表十) 27减:境外所得抵免税额(请填附表十) 28境内、外所得应纳所得税额(24-25+26-27) 29减:减免所得税额(请填附表七) 30实际应纳所得税额(28-29) 31汇总纳税成员企业就地预缴比例 32汇总纳税成员企业就地应预缴的所得税额(30×31) 33减:本期累计实际已预缴的所得税额 34本期应补(退)的所得税额 35附:上年应缴未缴本年入库所得税额 纳税人声明:此纳税申报表是根据《中华人民共和国企业所得税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、完整的。 法定代表人(签字): 年 月 日纳税人公章:经办人:申报日期: 年月日代理申报中介机构公章:经办人执业证件号码:代理申报日期: 年月日主管税务机关受理专用章:受理人:受理日期:: 年月日64

《企业所得税年度纳税申报表》填报说明一、使用对象及报送时间使用对象:实行查账征收方式的企业所得税纳税人。报送时间要求:年度终了后四个月内。纳税人发生解散、破产、撤销情形,并进行清算的,应在办理工商注销登记之前,向当地主管税务机关办理企业所得税纳税申报。纳税人有其他情形依法终止纳税义务的,应当在停止生产、经营之日起60日内,向主管税务机关办理企业所得税纳税申报。二、表头项目“税款所属期间”:一般填报公历某年1月1日至12月31日;纳税人年度中间开业的,应填报实际开始经营之日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况,按规定需要清算的,应填报至实际停业或法院裁定并宣告破产之日,并按《企业所得税汇算清缴管理办法》(国税发[2005]200号)的规定进行纳税申报。1.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。2.“纳税人名称”:填报税务登记证所载纳税人的全称。三、表间结构及与附表的勾稽关系1.第1行=附表一(1)第1行或附表一(2)第1行或附表一(3)第3至7行合计。2.第2行=附表三第4列第17行。3.第3行=附表三第6列第17行。4.第5行=附表一(1)第16行或附表一(2)第16行或附表一(3)第10行和第11行合计。5.第7行=附表二(1)第1行或附表二(2)第1行。6.第9行=附表二(1)第29行或附表二(2)第39行。7.第10行=附表三第9列第17行。8.第11行=附表二(1)第17行或附表二(2)第26行或附表二(3)第14行。9.第14行=附表四第41行。10.第15行=附表五第21行。11.第16行=第13+14-15行。64

12.第17行=附表六第10列第6行,且第17行≤第16行。13.第18行=附表七“一、免税所得合计”,且第18行≤第16-17行。14.第20行=附表八第5列“一、公益性捐赠合计”。15.第21行=附表九第7行第6列,且第21行≤第16-17-18+19-20行。16.第22行=第16-17-18+19-20-21行。17.第25行≤第24行。18.第26行=附表十第7列“合计”行。19.第27行=附表十第12列或第8列+第11列的“合计”行,且≤第9列(当第8列≤第9列)或等于第9列(当第8列>第9列)。四、收入总额项目填报纳税人当期发生的,根据税收规定应确认为当期收入的所有应税收入项目。1.第1行“销售(营业)收入”:填报纳税人按照会计制度核算的“主营业务收入”、“其他业务收入”,以及根据税收规定应确认为当期收入的视同销售收入。执行《企业会计制度》、《小企业会计制度》的纳税人,金额等于附表一(1)《销售(营业)收入及其他收入明细表》第1行;执行《金融企业会计制度》的纳税人,金额等于附表一(2)《金融企业收入明细表》第1行;执行《事业单位会计制度》的纳税人,金额等于附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》第3至7行合计。2.纳税人经营业务中发生的现金折扣计入财务费用,其他折扣以及销售退回,一律以净额反映在“主营业务收入”。3.第2行“投资收益”:填报纳税人取得的债权投资的利息收入和股权投资的股息性收入。债权性投资利息收入填报各项债权性投资应计的利息,包括国债利息收入;股息性收入填报股权性投资取得的股息、分红、联营分利、合作或合伙分利等应计股息性质的收入。金额无需还原计算,等于附表三《投资所得(损失)明细表》第4列第17行。4.第3行“投资转让净收入”:填报各项投资资产转让、出售、处置取得的收入(包括货币性资产和非货币性资产(公允价值)之和)扣除相关税费后的金额。金额等于附表三《投资所得(损失)明细表》第6列第17行。64

5.第4行“补贴收入”:填报纳税人收到的各项财政补贴收入,包括减免、返还的流转税等。事业单位、社会团体、民办非企业单位金额等于附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》第2行。6.第5行“其他收入”:填报除上述收入以外的按照税收规定当期应予确认的其他收入。包括按照会计制度核算的“营业外收入”,以及在“资本公积金”中反映的债务重组收益、接受捐赠资产、资产评估增值及根据税收规定应在当期确认的其他收入。执行《企业会计制度》、《小企业会计制度》的纳税人,金额等于附表一(1)《销售(营业)收入及其他收入明细表》第16行;执行《金融企业会计制度》的纳税人,金额等于附表一(2)《金融企业收入明细表》第16行;执行《事业单位会计制度》的纳税人,金额等于附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》第10和第11行合计数。7.第6行“收入总额合计”:金额等于本表第1至5行合计数。五、扣除项目填报纳税人当期发生的,按照税收规定应在当期扣除的成本费用项目。1.第7行“销售(营业)成本”:填报纳税人按照会计制度核算的“主营业务成本”、“其他业务支出”,以及与视同销售收入相对应的成本。执行《企业会计制度》、《小企业会计制度》的纳税人,金额等于附表二(1)《成本费用明细表》第1行;执行《金融企业会计制度》的纳税人,金额等于附表二(2)《金融企业成本费用明细表》第1行。2.第8行“主营业务税金及附加”:填报纳税人本期“主营业务收入”相对应的应缴税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。3.第9行“期间费用”:填报纳税人本期发生的销售(营业)费用、管理费用和财务费用合计数。执行《企业会计制度》、《小企业会计制度》的纳税人,金额等于附表二(1)《成本费用明细表》第29行;执行《金融企业会计制度》的纳税人,金额等于附表二(2)《金融企业成本费用明细表》第39行。4.第10行“投资转让成本”:填报转让投资资产(包括短期股权投资、长期股权投资)的成本,按权益法核算的长期股权投资必须按税收规定计算投资成本调整。金额等于附表三《投资所得(损失)明细表》第9列第17行。64

5.第11行“其它扣除项目”:填报与第5行“其他收入”相对应的成本支出(包括“营业外支出”中按照税收规定可以扣除的项目、资产评估减值等),以及其他扣除项目。但不包括公益救济性捐赠、非公益救济性捐赠及赞助支出。执行《企业会计制度》、《小企业会计制度》的纳税人,金额等于附表二(1)《成本费用明细表》第17行;执行《金融企业会计制度》的纳税人,金额等于附表二(2)《金融企业成本费用明细表》第26行;执行《事业单位会计制度》的纳税人,金额等于附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》第14行。6.第12行“扣除项目合计”:金额等于本表第7至11行合计数。六、应纳税所得额的计算1.第13行“纳税调整前所得”:金额等于本表第6-12行。2.第14行“纳税调整增加额”:填报纳税人实际发生的成本费用金额大于税收规定标准,应进行纳税调整增加所得的金额。纳税人如有未在收入总额中反映的收入项目或者不应在扣除项目中反映的支出项目,以及超出税收规定的扣除标准的支出金额,房地产业务本期预售收入计算的预计利润等,也在本行填列。金额等于附表四《纳税调整增加项目明细表》第3列“纳税调增金额”第41行。3.第15行“纳税调整减少额”:填报根据税收规定可在税前扣除,但纳税人在会计核算中没有在当期成本费用中列支的项目金额,以及在以前年度进行了纳税调整增加,根据税收规定从以前年度结转过来在本期扣除的项目金额。纳税人如有根据规定免税的收入在收入总额中反映的以及应在扣除项目中反映而没有反映的支出项目,以及房地产业务本期已转销售收入的预售收入计算的预计利润等,也在本行填列。金额等于附表五《纳税调整减少项目明细表》第21行。4.第16行“纳税调整后所得”:如为负数,就是纳税人当年可申报向以后年度结转的亏损额;如为正数,应继续计算应纳税所得额。5.第17行“弥补以前年度亏损”:填报纳税人按税收规定可在税前弥补的以前年度亏损额。金额等于附表六《税前弥补亏损明细表》第6行第10列,但不得超过第16行“纳税调整后所得”。6.第18行“免税所得”:填报纳税人按照税收规定应单独核算的免予征税的所得额在弥补亏损后剩余的部分。金额等于附表七《免税所得及减免税明细表》中“免税所得”,但不得超过第16-17行后的金额。64

7.第19行“应补税投资收益已缴纳所得税额”:金额为本表第2行的数额用于弥补以前年度亏损,再扣减“免税所得”后的余额所对应的在被投资企业已缴纳的所得税款。应补税投资收益小于短期股权投资、长期股权投资中应补税的投资收益合计数的,应按被投资方企业适用税率从高到低,还原计算应补税投资收益已缴纳的所得税额,其金额不得超过附表三的“应补税的投资收益已纳企业所得税”的合计数。8.第20行“允许扣除的公益性捐赠额”:金额等于附表八《捐赠支出明细表》第5列“允许税前扣除的公益性捐赠额”的合计数。9.第21行“加计扣除额”:填报纳税人按照税收规定允许加计扣除的费用额。技术开发费加计扣除的金额等于附表九《技术开发费加计扣除额明细表》第7行第6列,但不得使第21行的余额为负数。10.第22行“应纳税所得额”:金额等于本表第16-17-18+19-20-21行。本行不得为负数。本表第16行或者依上述顺序计算结果如为负数,本行金额应填0。七、应纳所得税额的计算1.第23行“适用税率”:填报纳税人根据税收规定确定的适用税率。2.第24行“境内所得应纳所得税额”:金额等于本表第22×23行。3.第25行“境内投资所得抵免税额”:填报纳税人弥补亏损后的应补税投资收益余额所对应的在被投资企业已缴纳的所得税额。金额等于第19行“应补税投资收益已缴纳所得税额”,但不得超过第24行“境内所得应纳所得税额”。4.第26行“境外所得应纳所得税额”、第27行“境外所得抵免税额”:填报纳税人境外所得根据《财政部、国家税务总局关于发布〈境外所得计征所得税暂行办法〉(修订)的通知》(财税字[1997]116号)计算的“境外所得应纳所得税额”和“境外所得抵免税额”。实行汇总纳税的成员企业取得的境外所得,不得参加汇总纳税,应单独申报,就地计算抵免或补缴企业所得税。第26行等于附表十《境外所得税抵扣计算明细表》第7列合计数。第27行分为以下几种情况:当境外已缴纳所得税款按分国不分项抵扣,且附表十第8列合计数≤第9列合计数,第27行则等于附表十第8列合计数+第11列合计数,但不得超过附表十第9列合计数;如附表十第8列合计数>第9列合计数,则第27行等于附表十第9列合计数;当境外已缴纳所得税款按定率抵扣,则第27行等于附表十第13列合计数。64

5.第28行“境内、外所得应纳所得税额”:金额等于本表第24-25+26-27行。6.第29行“减免所得税额”:填列纳税人按税收规定实际减免的企业所得税额。金额等于附表七《免税所得及减免税明细表》中第10行与62行的合计数。其中,汇总纳税的成员企业国产设备投资抵免,应按就地预缴的企业所得税额计算抵免额。7.第30行“实际应纳所得税额”:金额为本表第28-29行。8.第31行“汇总纳税成员企业就地预缴比例”:填报汇总纳税成员企业按照税收规定应在所在地缴纳企业所得税的比例。9.第32行“汇总纳税成员企业就地应预缴的所得税额”:金额等于本表第30×31行。10.第33行“本期累计实际已预缴的所得税额”:填报纳税人按照税收规定已在季(月)度累计预缴的所得税额。11.第34行“本期应补(退)的所得税额”:金额为本表第30-33行。实行汇总纳税就地预缴的汇总纳税成员企业金额为本表第32-33行。12.第35行“上年应缴未缴本年入库所得税额”:填报纳税人上一年度第四季度或第12月份预缴税款额及汇算清缴的税款额。64

企业所得税年度纳税申报表附表一(1)销售(营业)收入及其他收入明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、销售(营业)收入合计(2+7+12) 21.主营业务收入(3+4+5+6) 3(1)销售商品 4(2)提供劳务 5(3)让渡资产使用权 6(4)建造合同 72.其他业务收入(8+9+10+11) 8(1)材料销售收入 9(2)代购代销手续费收入 10(3)包装物出租收入 11(4)其他 123.视同销售收入(13+14+15) 13(1)自产、委托加工产品视同销售的收入 14(2)处置非货币性资产视同销售的收入15(3)其他视同销售的收入 16二、其他收入合计(17+24) 171.营业外收入(18+19+…+23) 18(1)固定资产盘盈 19(2)处置固定资产净收益 20(3)非货币性资产交易收益 21(3)出售无形资产收益 22(4)罚款净收入 23(5)其他 242.税收上应确认的其他收入(25+26++27+28+29) 25(1)因债权人原因确实无法支付的应付款项 26(2)债务重组收益 27(3)接受捐赠的资产 28(4)资产评估增值 29(5)其他 经办人(签章):法定代表人(签章):64

附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。二、本表填报纳税人根据会计制度核算的“主营业务收入”、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。三、有关项目填报说明:1.第1行“销售(营业)收入合计”:金额为本表第2+7+12行。该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1行。本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。对主要从事对外投资的纳税人,其投资所得就是主营业务收入。2.第2至6行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。(1)第3行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。(2)第4行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入”,不在本行反映。让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。(4)第6行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。3.第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。(1)第8行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。(2)第9行“代购代销手续费收入”:填报从事代购代销、受托代销商品收取的手续费收入。专业从事代理业务的纳税人收取的手续费收入不在本行填列,而是作为主营业务收入填列到主营业务收入中。64

(3)第10行“包装物出租收入”:填报出租、出借包装物的租金和逾期未退包装物没收的押金。(4)第11行“其他”:填报在“其他业务收入”会计科目核算的、上述未列举的其他业务收入,不包括已在主营业务收入中反映的让渡资产使用权取得的收入。4.第12至15行:填报“视同销售的收入”。视同销售是指会计上不作为销售核算,而在税收上作为销售、确认收入计缴税金的商品或劳务的转移行为。(1)第13行“自产、委托加工产品视同销售的收入”:填报用于在建工程、管理部门、非生产机构、赞助、集资、广告、样品、职工福利奖励等方面的材料和自产、委托加工产品的价值金额。(2)第14行“处置非货币性资产视同销售的收入”:填报将非货币性资产用于投资、分配、捐赠、抵偿债务等方面,按照税收规定应视同销售确认收入的金额。非货币性交易中支付补价的,按照会计准则应确认的收益,填报在本表第20行“ 非货币性资产交易收益”。5.第16行“其他收入合计”:填报营业外收入和视同销售收入之外的税收应确认的其他收入,并据此填报主表第5行。营业外收入中按规定已在本表第1行中反映的,不在此行中填报。6.第17至23行“营业外收入”:填报在“营业外收入”会计科目核算的收入。7.第24至29行“税收上应确认的其他收入”:填报会计核算不作收入处理而税收规定应确认收入的除视同销售收入之外的其他收入,包括在“资本公积金”中反映的债务重组收益、接受捐赠资产、资产评估增值等。(1)第25行“因债权人原因确实无法支付的应付款项”:填报纳税人应付未付的三年以上应付账款及已在成本费用中列支的其他应付款。(2)第26行“债务重组收益”:填报纳税人重组债务的计税成本与支付的现金金额或者非现金资产金额、股权公允价值的差额。(3)第27行“接受捐赠的资产”:填报纳税人2003年1月1日以后接受的货币性资产及非货币性资产捐赠金额。(4)第28行“资产评估增值”:填报因改组改制、或以非货币性资产对外投资发生的评估增值额。64

企业所得税年度纳税申报表附表一(2)金融企业收入明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、基本业务收入(2+3+…+15) 2利息收入 3金融企业往来收入 4中间业务收入 5手续费收入 6证券承销收入(亏损以“-”填列) 7自营证券差价收入(亏损以“-”填列) 8买入返售证券收入(亏损以“-”填列) 9受托投资管理收益(亏损以“-”填列) 10保费收入 11分保费收入 12追偿款收入 13基金收入 14汇兑收益 15其他业务收入 16二、其他收入合计(17+18+24+28)171.视同销售收入182.营业外收入(19+20+21+22+23)19固定资产盘盈和转让净收入20非货币性交易收益21出售无形资产收益22取得的各种价外基金、收费和附加23罚款收入243、税收上应确认的收入(25+26+27)25因债权人原因确实无法支付的应付款26接受捐赠的资产27在税收上确认的资产评估增值284、其他经办人(签章):法定代表人(签章):64

附表一(2)《金融企业收入明细表》填报说明一、本表适用于执行《金融企业会计制度》的纳税人填报。二、本表填报纳税人根据会计制度核算的金融基本业务收入、其他业务收入及税收规定应确认的收入。纳税人应按会计制度核算的要求准确归集收入分别填入相关项目,不得重复和遗漏。三、有关项目填报说明:1.第1行“基本业务收入”:金额等于本表第2+3+…+15行,据此填入主表第1行“销售(营业)收入”。2.第2行“利息收入”:填报除金融机构往来利息收入以外的各项利息收入。包括:贷款利息收入、存款利息收入及贴现利息收入等。3.第3行“金融企业往来收入”:填报纳税人与其他金融机构之间业务往来而发生的利息收入。4.第4行“中间业务收入”:填报纳税人提供金融中间业务所取得的收入。5.第5行“手续费收入”:填报纳税人在提供相关金融业务服务时向客户收取的费用。6.第6行“证券承销收入”:填报纳税人接受委托代理发行或者承销股票、债券等而取得的收入。7.第7行“自营证券差价收入”:填报从事证券业务的纳税人在自营证券买卖业务中买入证券与卖出证券的差价收入。当出现负数时,将数额填入附表二(2)《金融企业成本费用明细表》第24行“其他业务支出”。8.第8行“买入返售证券收入”:填报从事证券业务的纳税人与其他企业以合同或协议的方式,按一定价格买入证券,到期日按合同规定的价格将该批证券返售给其他企业赚取的差价收入。9.第10行“保费收入”:填报从事保险业务的纳税人销售保险产品取得的收入。10.第11行“分保费收入”:填报从事保险业务的纳税人分入分保业务所取得的收入。11.第12行“追偿款收入”:填报纳税人因第三者的过错造成保险标的损失,在赔偿被保险人后取得代位求偿权并向第三者索回赔偿所取得的收入。64

12.第13行“基金收入”:填报纳税人证券投资基金收入,包括股票差价收入、债券利息收入、存款利息收入、股利收入、卖出回购证券收入等。13.第14行“汇兑收益”:填报纳税人从事外币兑换、外汇买卖业务产生的收益。14.第15行“其他业务收入”:填报纳税人除上述收入外的其他各项收入,包括从事信托、融资租赁的业务收入。15.第16行“其他收入合计”:金额等于第17+18+24+28行,据此填入主表第5行。16.第17行“视同销售收入”:填报纳税人自产、委托加工产品视同销售的收入;处置非货币性资产视同销售的收入;其他视同销售的收入。17.第18行“营业外收入”:金额等于第19+20+…+23行。18.第24行“税收上应确认的收入”:金额等于第25+26+27行。19.第28行“其他”:填报纳税人销售材料、废旧物资等收入,代购代销收入,租赁收入,出租包装物的收入,技术转让收入等收入。64

企业所得税年度纳税申报表附表一(3)事业单位、社会团体、民办非企业单位收入项目明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、收入总额(2+3+…+11)2财政补助收入3上级补助收入4拨入专款5事业收入6经营收入7附属单位缴款8投资收益(见附表三)9投资转让净收入(见附表三)10捐赠收入11其他收入12二、免税收入总额(13+14+…+22)13纳入预算及预算外专户管理的基金及附加14纳入预算及预算外专户管理的行政事业性收费15财政部核准不上缴专户管理的预算外资金16主管部门、上级单位的专项补助收入17所属独立核算单位上交的税后利润18各级政府资助19省级以上民政、财政部门规定收取的会费20社会各界的捐赠收入21财政拨款22其他23三、应纳税收入总额(1-12)24四、应纳税收入总额占全部收入总额比重(23÷1)经办人(签章):法定代表人(签章):64

附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》填表说明一、本表适用于缴纳企业所得税的事业单位、社会团体、民办非企业单位填报。二、本表填报纳税人根据会计制度核算的收入及税收规定免税的收入项目,据以填报主表第1行“销售(营业)收入”、第2行“投资收益”、第3行“投资转让净收益”、第4行“补贴收入”、第5行“其他收入”。三、有关项目填报说明1.第1至11行:填写纳税人的所有收入项目。2.第1行“收入总额”=本表第2+3+…+11行。填写纳税人的收入总额(包括免税收入)。3.第2至11行:按税收规定的权责发生制调整后的金额填写。4.第2行“财政补助收入”=主表第4行“补贴收入”。5.第3至7行累计数额=主表第1行“销售(营业)收入”。6.第8行“投资收益”=主表第2行“投资收益”=附表三《投资所得(损失)明细表》第4列第17行。7.第9行“投资转让净收入”=主表第3行“投资转让收入”=附表三《投资所得(损失)明细表》第6列第17行。8.第10行“捐赠收入”:填报社会各界的捐赠收入。9.第11行“其他收入”:填报除第2至10行以外的收入。如固定资产出租、无形资产转让、其他单位对本单位的补助以及其他零星杂项收入等。10.第10+11行的合计数=主表第5行“其他收入”。11.第12至22行,按照《财政部、国家税务总局关于事业单位、社会团体、民办非企业单位征收企业所得税有关问题的通知》(财税字[1997]75号)第二条规定免征企业所得税的项目内容,并按税收规定的权责发生制调整后的金额填写。12.第12行“免税收入总额”=第13+14+…+22行,据以填报主表第17行“免税所得”。13.第23行“应纳税收入总额”=第1-12行。14.第24行“应纳税收入总额占全部收入总额的比重”=第23行÷1行。“64

应纳税收入总额占全部收入总额的比重”适用范围:准予扣除的全部支出项目金额采用分摊比例法的单位,用第24行“应纳税收入总额占全部收入总额的比重”计算应纳税收入应分摊的成本、费用和损失金额。计算公式:应纳税收入总额应分摊的成本、费用和损失金额=支出总额×第24行“应纳税收入总额占全部收入总额的比重”。64

企业所得税年度纳税申报表附表二(1)成本费用明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、销售(营业)成本合计(2+7+13) 21.主营业务成本(3+4+5+6) 3(1)销售商品成本 4(2)提供劳务成本 5(3)让渡资产使用权成本 6(4)建造合同成本 72.其他业务支出(8+9+10+11+12) 8(1)材料销售成本 9(2)代购代销费用 10(3)包装物出租成本 11(4)相关税金及附加 12(5)其他 133.视同销售成本(14+15+16) 14(1)自产、委托加工产品视同销售成本 15(2)处置非货币性资产视同销售成本 16(3)其他视同销售成本 17二、其他扣除项目合计(18+26) 181.营业外支出(19+20+…+25) 19(1)固定资产盘亏 20(2)处置固定资产净损失 21(3)出售无形资产损失 22(4)债务重组损失 23(5)罚款支出 24(6)非常损失 25(7)其他(包括三项减值准备) 262.税收上应确认的其他成本费用(27+28) 27(1)资产评估减值 28(2)其他 29三、期间费用合计(30+31+32) 301.销售(营业)费用 312.管理费用 323.财务费用 经办人(签章):法定代表人(签章): 64

附表二(1)《成本费用明细表》填表说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。三、有关项目填报说明:1.第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。本行=本表第2+7+13行。2.第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。第2行=第3+4+5+6行。本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。3.第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。第7行=第8+9+10+11+12行。本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。4.第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。本表第14至16行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“视同销售收入”对应行次的数据配比。每一笔被确认为视同销售的经济事项,在确认计算应税收入的同时,均有与此收入相配比的应税成本。5.第17行“其他扣除项目合计”=本表第18+26行。纳税人应根据会计制度核算的“营业外支出”及根据税收规定应在当期确认的其他成本费用填报,并据以填入主表第11行“其他扣除项目”。64

6.第18至25行“营业外支出”:填报纳税人按照会计制度核算的“营业外支出”中剔除捐赠支出后的余额,依据税收政策规定可以扣除的项目。第18行=第19+20+…+25行。(1)第19行“固定资产盘亏”:填报纳税人按照会计制度规定在营业外支出中核算的固定资产盘亏数额。(2)第20行“处置固定资产净损失”:填报纳税人按照会计制度规定在营业外支出中核算的处置固定资产净损失数额。(3)第21行“出售无形资产损失”:填报纳税人按照会计制度规定在营业外支出中核算的出售无形资产损失的数额。(4)第22行“债务重组损失”:填报纳税人按照会计制度规定在营业外支出中核算的债务重组损失数额。(5)第24行“非常损失”:填报纳税人按照会计制度规定在营业外支出中核算的各项非正常的财产损失(包括流动资产损失、坏账损失等)。(6)第25行“其他”:填报纳税人按照会计制度核算的在会计账务记录的其他支出,包括当年增提的各项准备金等。(7)按照会计制度核算在“营业外支出”列支的各项捐赠支出(包括公益、救济性捐赠支出,非公益救济性捐赠支出)不在本表填报,而在附表八《捐赠支出明细表》中填报。7.第26至28行“税收上应确认的其他成本费用”:填报纳税人依据税收规定允许扣除的其他成本费用支出。第26行=第27+28行。(1)第27行“在税收上确认的资产评估减值”:填报纳税人依据税收规定允许扣除的,在企业所得税中已经确认的资产评估减值部分。(2)第28行“其他”:填报纳税人依据税收规定允许扣除的其他成本费用支出。8.第29行“期间费用合计”:填报纳税人按照会计制度核算的销售(营业)费用、管理费用和财务费用的合计数。第29行=第30+31+32行。64

企业所得税年度纳税申报表附表二(2)金融企业成本费用明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、基本业务成本合计(2+3+…+24-25) 2利息支出 3金融企业往来支出 4中间业务支出 5手续费支出 6卖出回购证券支出 7死伤医疗给付 8满期给付 9年金给付 10退保金 11赔款支出 12分出保费 13分保赔款支出 14分保费用支出 15佣金支出 16保户红利支出 17未到期责任准备金提转差 18长期责任准备金提转差 19未决赔款准备金提转差 20寿险责任准备金提转差 21长期健康险责任准备金提转差 22提取保险保障基金 23汇兑损失 24其他业务支出 25减:摊回分保赔款 26二、其它支出(27+28+35+38) 271.视同销售成本 282.营业外支出(29+30+…+34) 29固定资产盘亏 30处置固定资产净损失 31出售无形资产损失 32罚款支出 33非常损失 34其他 353.税收上应确认的其他成本费用(36+37) 36税收上确认的资产评估减值 37其他 384.其他 39三、期间费用合计(40+41+42) 40营业费用 41管理费用 42财务费用 经办人(签章):法定代表人(签章):64

附表二(2)《金融企业成本费用明细表》填报说明一、本表适用于执行《金融企业会计制度》的纳税人填报。二、本表填报纳税人根据会计制度核算的金融基本业务成本、其他业务成本及税收规定确认的成本。纳税人应按会计制度核算的要求准确归集成本费用分别填列相关项目,不得重复和遗漏。三、各项目填报说明:1.第1行“基本业务成本合计”:金额等于第2+3+…+24-25行。据此填报主表第7行。2.第2行“利息支出”:填报纳税人以负债形式筹集的各种资金按国家规定的适用利率提取的应付利息。3.第3行“金融企业往来支出”:填报纳税人与其他金融机构之间资金往来发生的利息支出。包括纳税人借入中央银行款项利息支出、同业拆入、同业存放款项、系统内存放款项利息支出等。4.第4行“中间业务支出”:填报与中间业务收入对应的业务支出。5.第5行“手续费支出”:填报纳税人委托其他金融机构代办储蓄存款、代办其他金融业务或代办保险业务的手续费以及参加票据交换的管理支出。6.第6行“卖出回购证券支出”:填报从事证券业务的纳税人与其他企业以合同或协议的方式,按一定价格卖出证券,到期日再按合同规定的价格买回该批证券的经营活动业务支出。7.第7行“死伤医疗给付”:填报从事保险业务的纳税人发生的死亡伤残给付和医疗给付。8.第8行“满期给付”:填报从事保险业务的纳税人对被保险人生存至保险期满时给付的保险金额。9.第9行“年金给付”:填报从事保险业务的纳税人对被保险人生存至规定的年龄按保险合同约定支付给被保险人的金额。10.第11行“赔款支出”:填报从事保险业务的纳税人当发生保险事故时所承担的赔偿责任并支付的保险金。11.第13行“分保赔款支出”:填报从事保险业务的纳税人分入分保业务需向分保分出人支付应由其承担的赔款。64

12.第14行“分保费用支出”:填报从事保险业务的纳税人分入分保业务向分保分出人支付的应由其承担的各项费用。13.第16行“保户红利支出”:填报从事保险业务的纳税人按保险约定支付给被保险人的红利支出。14.第17行“未到期责任准备金提转差”:根据附表十四(3)《保险准备金提转差纳税调整表》第4行“实际发生额”填列。15.第18行“长期责任准备金提转差”:根据附表十四(3)《保险准备金提转差纳税调整表》第8行“实际发生额”填列。16.第19行“未决赔款准备金提转差”:根据附表十四(3)《保险准备金提转差纳税调整表》第12行“实际发生额”填列。17.第20行“寿险责任准备金提转差”:根据附表十四(3)《保险准备金提转差纳税调整表》第16行“实际发生额”填列。18.第21行“长期健康险责任准备金提转差”:根据附表十四(3)《保险准备金提转差纳税调整表》第20行“实际发生额”填列。19.第22行“提取保险保障基金”:根据附表十四(3)《保险准备金提转差纳税调整表》第21行“实际发生额”填列。20.第23行“汇兑损失”:填报纳税人在经营外汇买卖或外币兑换中由于汇率变动而发生的汇兑损失。21.第24行“其他业务支出”:填报纳税人除上述支出外的其他各项支出,包括“自营证券差价收入”出现负数时的数额。22.第26行“其他支出”:金额等于第27+28+35+38行。据此填入主表第11行。23.第27行“视同销售成本”:填报自产、委托加工产品视同销售成本、处置非货币性资产视同销售成本、其他视同销售成本。24.第28行“营业外支出”:金额等于第29+30+…+34行(剔除捐赠支出)。25.第35行“税收上应确认的其他成本费用”:填报税收规定应确认的资产评估减值等。26.第38行“其他”:填报材料销售成本、代购代销费用、包装物出租成本、相关税金及附加等。27.第39行“期间费用合计”:填报纳税人按照会计制度核算的营业费用、管理费用、财务费用。据此填入主表第9行。64

企业所得税年度纳税申报表附表二(3)事业单位、社会团体、民办非企业单位支出项目明细表填报时间:年月日 金额单位:元(列至角分)行次项目金额1一、支出总额(2+3+…+10) 2拨出经费 3上缴上级支出 4拨出专款 5专款支出6事业支出 7经营支出 8对附属单位补助 9结转自筹基建10其他支出11二、不准扣除的支出总额 12(1)税收规定不允许扣除的支出项目金额 13(2)按分摊比例计算的支出项目金额 14三、准予扣除的支出总额 15 16 经办人(签章):法定代表人(签章):64

附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》填表说明一、本表适用于缴纳企业所得税的事业单位、社会团体、民办非企业单位填报。二、本表主要填报纳税人根据会计制度核算的所有支出项目及税收规定准予扣除的支出项目。三、有关项目的填报说明:1.表中第1至10行:填报纳税人的所有支出项目。2.第1行“支出总额”:填报纳税人的支出总额(含免税支出)。金额等于第2+3+…+10行。3.第2至10行:填报按税收规定的权责发生制调整后的金额。4.第11行“不准扣除的支出总额”分三种方式填报:(1)税收规定不允许扣除的支出项目金额:采取据实核算支出项目的,根据实际发生额填报。(2)采取按分摊比例计算支出项目的,填报金额=第1行×(1-应纳税收入总额占全部收入总额比例)。(3)采取据实核算又按分摊比例计算支出项目的,填报金额=(第1行-第12行)×(1-应纳税收入总额占全部收入总额比例)。5.第14行“准予扣除的支出总额”:金额等于第1-12行或第1-13行。据此填报主表第11行“扣除项目合计”。64

企业所得税年度纳税申报表附表三投资所得(损失)明细表填报时间:年月日金额单位:元(列至角分)行次投资资产种类被投资企业所在地占被投资企业权益比例被投资企业适用企业所得税税率投资收益(持有收益)应补税的投资收益已纳企业所得税投资转让所得或损失(处置收益)投资转让净收入投资转让成本投资转让所得或损失初始投资成本计税成本调整投资转让成本123456789101一、债权投资(小计)***** 2(一)短期债权投资(小计)**** 3 ***** 4 ***** 5 ***** 6(二)长期债权投资(小计)**** 7 **** 8 **** 9 **** 10二、股权投资(小计)*** 11(一)短期股权投资(小计)*** 12 13 14(二)长期股权投资(小计)*** 15 16 17合计*****补充资料1.以前年度结转在本年度税前扣除的股权投资转让损失 2.本年度股权投资转让损失税前扣除限额 3.投资转让净损失纳税调整额 4.投资转让净损失结转以后年度扣除金额(累计)经办人(签章):法定代表人(签章):64

附表三《投资所得(损失)明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人的各项境内投资收益、投资转让所得的详细信息。纳税人应根据投资性质、投资期限进行归类,分别按债权投资和股权投资两大类填报。短期债权、长期债权投资项目较多的可分类填报;短期股权投资收益涉及补税的,区别被投资方不同税率分类填报;长期股权投资应分项填报。填报的项目金额据以分别填报主表第2行“投资收益”、第3行“投资转让净收入”和第10行“投资转让成本”。三、投资资产的分类:1.债权投资收益确认的会计规定与税收对债权投资所得的规定,除了短期债权投资的收益确认、短期债权投资跌价准备、长期债权投资减值准备,以及由此造成的投资成本的差异外,其他基本一致。2.债权投资取得的利息,填报在第4列;转让债权发生的转让所得或损失,相应填报在第6列、7列、9列和10列。其他各列不需填报。3.债权投资的利息收入应按规定分为免税和应税的债券利息收入,并分行填报。其中属于免税的债券利息(持有收益)合计数,填入附表七“免税所得”的相应行次。4.企业债权投资根据持有时间是否超过1年,分为短期债权投资和长期债权投资。长期债权投资按投资对象分为长期债券投资和其他长期债权投资,按付息方式又分为一次到期还本付息和分期付息到期还本等,税收与会计制度基本没有差异,企业可按会计核算的具体项目填报。5.股权投资(包括短期、长期股权投资)取得的股息性所得,必须填报第1至5列的所有项目;转让股权的所得或损失,填报第6至10列的所有涉及的相关项目。6.股权投资的持有收益(包括现金股利、股票股利和非货币性资产分配额等),按免于补税的投资收益和需要补税的投资收益分别填报。涉及补税的短期股权投资收益,被投资方企业适用同一税率的可以分类合并填报,此时可不填第1、2列;涉及补税的长期股权投资收益,按被投资企业名称分项填报。其中,股权投资中属于免于补税的投资收益(持有收益)合计数,填入附表七《免税所得及减免税明细表》的第4行“免于补税的投资收益”。64

股权投资中属于应补税的投资收益,其计算的被投资方已缴纳所得税额的合计数(第5列),作为计算主表第19行数额的基础。四、有关项目填报说明:1.第1列“被投资企业所在地”、第2列“占被投资企业权益比例”:根据纳税人的股权投资在被投资方的有关信息,应按不同投资项目分别填报。短期股权投资收益分类合并填报的,可不填此两列。2.第3列“被投资企业适用企业所得税税率”:填报纳税人的股权投资项目在被投资方的税率,其中短期股权投资应根据被投资方的税率不同分类填报,长期股权投资应根据不同项目分别填报。3.第4列“投资收益(持有收益)”:填报纳税人在持有各类投资期间取得的利息性或股息性所得,包括各类债权投资、股权投资。第4列17行=主表第2行。(1)短期债权投资收益。会计制度规定对持有短期债权投资过程中实际取得的利息,作为投资成本收回,冲减投资成本,不确认投资收益。而税收规定,除了投资初始时支付的款项中包含已到期尚未领取的利息外,其他持有期间取得的利息一律确认为利息所得,而不是冲减投资成本。(2)短期股权投资收益。会计上只确认投资转让收益或损失,税收规定必须严格区分股息性所得与投资转让收益或损失,股息性所得的确认时间是被投资方会计上进行利润分配时,不是完全的收付实现制。(3)长期股权投资收益。税收规定,不论纳税人会计账务中对投资采取何种方法核算,在被投资方会计上进行“利润分配”的账务处理(包括以盈余公积和未分配利润转增资本)时,投资方应确认投资收益(股息收益)。按权益法核算的纳税人,在会计年度末按应享有的或应分担的被投资方当年实现的净利润或发生的净亏损的份额而确认的投资收益或损失不在本表反映。(4)会计制度和投资准则规定,纳税人可以根据市价变动情况提取短期投资跌价准备和长期投资减值准备,冲减投资收益;而税收规定这两项准备不允许在税前扣除。4.第5列“应补税的投资收益已纳企业所得税”:填报纳税人股权投资持有期间取得的根据税收规定应补税的股息性所得(根据主表第19行)在被投资方实际缴纳的所得税,计算公式为:投资收益÷(1-被投资方适用税率)×被投资方适用税率。对不补税的股权投资的持有收益,不再计算其被投资方的已纳所得税额。64

5.第6列“投资转让净收入”:填报纳税人因收回、转让或清算处置股权投资时转让收入扣除相关税费后的金额。本列第17行=主表第3行。6.第7列“初始投资成本”:填报纳税人取得投资时实际支付的全部价款,包括税金、手续费等相关费用(但不包括实际支付价款中包含的已宣告但尚未领取的股息)。7.第8列“计税成本调整”:填报追加或减少股权投资,以及根据税收规定,应作为投资成本收回的投资分配。增加成本以正数反映,减少成本以负数反映。8.第9列“投资转让成本”:金额等于第7+8列。本列第17行=主表第10行。9.第10列“投资转让所得或损失”:金额等于第6-9列。第10列第11至16行如为正数,为本期发生的股权投资转让所得;如为负数,为本期发生的股权投资转让损失。企业因收回、转让或清算处置股权投资发生的股权投资损失,可以在税前扣除,但在每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得,超过部分可按规定向以后纳税年度结转扣除。五、补充资料填报说明:1.“以前年度结转在本年度税前扣除的股权投资转让损失”:不得超过“本年度股权投资转让损失税前扣除限额”扣减本年实际发生的股权投资转让净损失后的余额。2.“本年度股权投资转让损失税前扣除限额”:为第4列第10行与第10列第11至16行的正数之和。3.“投资转让净损失纳税调整额”:当第10列第11至16行的负数之和大于股权投资转让损失的税前扣除限额时,其差额即为当年的投资转让净损失纳税调整额,并据此填入附表四第12行的相关项目。4.“投资转让净损失结转以后年度扣除金额”:等于以前年度结转未在本年度税前扣除的投资转让损失,加上本年新增的投资转让净损失纳税调整额。64

企业所得税年度纳税申报表附表四纳税调整增加项目明细表填报时间:年月日金额单位:元(列至角分)行次项目本期发生数税前扣除限额纳税调增金额1231工资薪金支出 2工会经费 3职工福利费 4职工教育经费 5利息支出 6业务招待费 7本期转回以前年度确认的时间性差异 8折旧、摊销支出 9广告支出 10业务宣传费 11销售佣金 12股权投资转让净损失 13财产损失 14坏账准备金 15各类社会保障性缴款 16其中:基本养老保险 17失业保险 18基本医疗保险 19基本生育保险 20工伤保险 21补充养老保险 22补充医疗保险 23上交总机构管理费 24住房公积金 25本期增提的各项准备金 26其中:存货跌价准备 27固定资产减值准备 28无形资产减值准备 29在建工程跌价准备 30自营证券跌价准备 31呆账准备 32保险责任准备金提转差 33其他准备 34罚款支出 35与收入无关的支出 36本期预售收入的预计利润(房地产业务填报) 37其他纳税调增项目 381. 64

392. 403. 41合计** 经办人(签章):法定代表人(签章):附表四《纳税调整增加项目明细表》填报说明一、本表适用于各类纳税人填报。二、填报纳税人会计核算中实际发生的成本费用金额与税收规定不一致,应进行纳税调整增加所得的金额。三、纳税人如有未在收入总额中反映的收入项目以及税收规定不允许扣除的支出项目,应在本表进行纳税调整增加。四、房地产业务本期预售收入计算的预计利润也在本表填列。五、“本期发生数”填报本纳税年度实际发生的成本费用金额;“税前扣除限额”填报根据税收规定标准计算的可在本期税前扣除的金额;“纳税调增金额”等于“本期发生数”扣减“税前扣除限额”后的余额。余额如为负数,该行填0。“纳税调增金额”第41行等于主表第14行。六、有关项目填报说明:1.第1行“工资薪金支出”第1列“本期发生数”:填报本纳税年度实际发生或提取的工资薪金,金额等于附表十二《工资薪金和工会经费等三项经费明细表》第7行第1列;第2列“税前扣除限额”:填报本纳税年度税前扣除限额,金额等于附表十二第9行第1列;第三列“纳税调增金额”等于附表十二第10行第1列。实行工效挂钩的纳税人,依据附表十二的“工效挂钩企业”的第6行、第7行和第9行,以及有权部门批准的工资总额或按“两个低于”标准计算扣除的工资总额分别填报。2.第2至4行“工会经费”、“职工福利费”、“职工教育经费”:第1列分别填报本纳税年度实际提取的工会经费、职工福利费、职工教育经费,金额分别等于附表十二《工资薪金和工会经费等三项经费明细表》第6行第2列、第3列、第4列;第2列“税前扣除限额”:填报本纳税年度税前扣除限额,金额分别等于附表十二第9行第2列、第3列、第4列;第3列“纳税调增金额”,非工效挂钩纳税人等于附表十二第10行第2列、第3列、第4列,工效挂钩纳税人等于第9行第2列、第3列、第4列。64

计算允许税前扣除的工会经费等三项经费的基数为允许税前扣除的工资总额。未提供缴纳工会经费专用缴款收据的,计提的工会经费全额纳税调增。3.第5行“利息支出”:第1列填报纳税人在财务费用中核算的银行贷款利息和其他借款利息的支出;第2列填报本纳税年度按同期同类银行贷款利率支付的利息部分,其中,纳税人从关联方取得的借款,按不超过注册资本50%以内的借款部分的利息支出填报;第3列=第1-2列。4.第6行“业务招待费”:第1列填报纳税人在管理费用或营业费用中实际列支的业务招待费;第2列填报本纳税年度按税收规定计算的扣除限额;第3列=第1-2列。5.第7行“本期转回以前年度确认的时间性差异”:反映以前年度按照税务处理规定已作纳税调减,在本期不能再税前扣除,应予纳税调增的费用或损失。按照会计制度规定应当于以后年度确认的费用或损失,但按照税收规定可以从当期应纳税所得额中扣除,从而形成的应纳税所得时间性差异应在本期的纳税调增额,即是纳税人以前年度确认的时间性差异(递延税款贷项)在本期转回数(递延税款借项)。6.第8行“折旧、摊销支出”:第1列填报本纳税年度实际发生的固定资产折旧、无形资产、递延资产摊销金额,金额等于附表十三《资产折旧、摊销明细表》第17行第2列;第2列填报本纳税年度按税收规定计算的扣除限额,金额等于附表十三第9列第17行;第3列金额等于附表十三第10列第17行或本表第1-2列。7.第9行“广告支出”:第1列填报纳税人在本纳税年度实际发生的广告支出,金额等于附表十一《广告费支出明细表》第4行;第2列填报本纳税年度按税收规定计算的扣除限额,金额等于附表十一第8行;第3列填报本纳税年度按税收规定计算的纳税调整额,金额等于附表十一第9行或本表第1-2列。8.第10行“业务宣传费”:第1列填报本纳税年度实际发生的业务宣传费;第2列填报本纳税年度按税收规定计算的扣除限额;第3列=第1-2列。9.第11行“销售佣金”:第1列填报本纳税年度实际发生的销售佣金;第2列填报本纳税年度按税收规定计算的扣除限额;第3列=第1-2列。10.第12行“股权投资转让净损失”64

:第1列填报本纳税年度实际发生的股权投资转让净损失,金额等于附表三《投资所得(损失)明细表》第10列第10行为负数时的金额(若为正数,则本行的各列数据不需填报);第2列填报本纳税年度按税收规定计算的扣除限额,金额等于附表三补充资料“本年度股权投资转让净损失税前扣除限额”;第3列填报本纳税年度按税收规定计算的纳税调整额,金额等于附表三补充资料“股权投资转让净损失纳税调整额”或本表第1-2列。11.第13行“财产损失”:第1列填报本纳税年度实际发生的财产损失金额;第2列填报本纳税年度税务机关审批的财产损失金额;第3列=第1-2列。12.第14行“坏账准备金”:第1列填报本纳税年度会计核算增(减)提的坏账准备,金额等于附表十四(1)《坏账损失明细表》第1列第6行;第2列填报按税收规定计算提取的金额,金额等于附表十四(1)第2列第6行;第3列等于附表十四(1)第3列第6行。13.第15行“各类社会保障性缴款”:第1列填报本纳税年度实际缴纳的各类社会保障性缴款;第2列填报按税收规定允许扣除的项目金额;第3列=第1-2列。14.第16至22行:按照第15行的要求分别填报。15.第23行“上交总机构管理费”:第1列填报本纳税年度实际上交的总机构管理费;第2列填报经税务机关批准的总机构管理费;第3列=第1-2列。16.第24行“住房公积金”:第1列填报本纳税年度实际发生的住房公积金;第2列填报按税收规定允许税前扣除的住房公积金;第3列=第1-2列。17.第25行“本期增提的各项准备金”:各列分别等于第26至33行各列的合计数。18.第26至33行:第1列分别填报本纳税年度增提的各项准备金;第2列填报“0”;第3列除第31、32行外,均等于第1列;第31行“呆账准备”由金融企业填报,纳税调增金额等于附表十四(2)《呆账准备计提明细表》“本期申报的呆账准备纳税调整额”;第32行“保险责任准备金提转差”由从事金融业务的纳税人填报,纳税调增金额等于附表十四(3)《保险准备提转差纳税调整表》第29行3列。19.第34行“罚款支出”:第1列填报本纳税年度实际发生的罚款支出,金额等于附表二(1)《成本费用明细表》第23行;第2列填报纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费;第3列=第1-2列。20.第35行“与收入无关的支出”:第1列填报本纳税年度实际发生与收入无关的支出;第2列填报“0”;第3列=第1列。21.第36行“本期预售收入的预计利润”64

:填报从事房地产业务的纳税人本期取得的预售收入,按照税收规定的预售收入利润率计算的预计利润。2�������������������������������������������������������������������������������������������������������������������������������22。第37行“其他纳税调增项目”:填报除上述调整增加项目以外的其他调增项目。64

企业所得税年度纳税申报表附表五纳税调整减少项目明细表 填报时间:年月日金额单位:元(列至角分)行次项目纳税调减金额1工效挂钩企业用“工资基金结余”发放的工资 2以前年度结转在本年度扣除的广告费支出 3以前年度结转在本年度扣除的股权投资转让损失 4在应付福利费中列支的基本医疗保险 5在应付福利费中列支的补充医疗保险(可税前扣除的部分) 6以前年度进行了纳税调整增加、在本年度发生了减提的各项准备金 7其中:坏账准备 8存货跌价准备 9固定资产减值准备 10无形资产减值准备 11在建工程减值准备 12自营证券跌价准备 13呆账准备 14保险责任准备金提转差 15其他准备 16本期已转销售收入的预售收入的预计利润(房地产业务填报) 17其他纳税调减项目 181、 192、 203、 21合计 经办人(签章):法定代表人(签章):64

附表五《纳税调整减少项目明细表》填报说明一、本表适用于各类纳税人填报。二、填报根据税收规定可以在税前扣除,但会计核算中没有在当期成本费用中列支的项目金额。三、填报以前年度进行了纳税调整增加,并根据税收规定从以前年度结转过来在本期扣除的项目金额。四、纳税人如有根据税收规定不应在收入总额中反映的免税收入项目以及应在扣除项目中反映而没有反映的支出项目,应在本表进行纳税调整。五、房地产业务本期已转销售收入的预售收入计算的预计利润也在本表填列。六、有关项目填报说明:1.第1行“工效挂钩企业用工资基金结余发放的工资”:金额等于附表十二《工资薪金和工会经费等三项经费明细表》中工效挂钩企业栏第10行第1列数。2.第2行“以前年度结转在本年度扣除的广告费支出”:金额等于附表十一《广告费支出明细表》第12行。3.第3行“以前年度结转在本年度扣除的股权投资转让损失”:等于附表三《投资所得(损失)明细表》补充资料栏对应项目的数据。4.第4行、第5行“在应付福利费中列支的基本医疗保险、补充医疗保险”:填报本纳税年度在应付福利费中实际列支的符合税收规定标准的基本医疗保险、补充医疗保险(超过税收规定标准部分不得纳税调减)。5.第6行“以前年度进行了纳税调整增加、在本年度发生了减提的各项准备金”:填报第7至15行的合计数。6.第7行“坏账准备”:填报本年度发生的减提的坏账准备金,当附表十四(1)《坏账损失明细表》第6行第3列为负数时,填报其金额。7.第8至15行:填报本年度转回、转销的除坏账准备以外的其他各项准备,包括因处置资产而冲销减值准备形成的纳税调减额。其中第13行“呆账准备”由从事金融业务的纳税人填报,纳税调减金额等于附表十四(2)《呆账准备计提明细表》“本期申报的呆账准备纳税调整额”负数的金额;第14行“保险责任准备金提转差”由从事金融业务的纳税人填报,纳税调减金额等于附表十四(3)第29行第3列负数的合计数。64

8.第16行“本期已转销售收入的预售收入的预计利润”:填报从事房地产业务的纳税人本期将预售收入转为销售收入,其结转的预售收入已按税收规定的预征率计算的预计利润。9.第17行“其他纳税调减项目”:填报以前年度已作纳税调增的开办费,在本年应予调减的部分;固定资产加速折旧、无形资产提前摊销等,形成以前年度已作纳税调增,在本期应予调减的部分;或本年先纳税调减,以后年度纳税调增的其他项目等。64

企业所得税年度纳税申报表附表六税前弥补亏损明细表填报时间:年月日金额单位:元(列至角分)行次项目年度亏损或盈利额合并分立企业转入可弥补亏损额合计在亏损年度以后已弥补过的亏损额本年度可弥补的亏损额可结转下一年度弥补的亏损额第二年第三年第四年第五年合计12345678910111第一年*2第二年*3第三年**4第四年***5第五年****6本年*****7可结转下一年度弥补的亏损额合计经办人(签章):法定代表人(签章):64

附表六《税前弥补亏损明细表》填表说明一、此表适用各类纳税人填报。填报本年及本年度纳税申报前5年度发生的尚未弥补的亏损额。二、本表反映纳税调整后所得为正数,按规定可弥补以前年度结转的亏损额。本表第6行第10列=主表第16行“弥补以前年度亏损额”。三、有关项目填报说明:1.第1列“年度”:填报公元年份。第1至5行依次从6行往前推5年,第6行为申报年度。2.第2列“亏损或盈利额”:填报主表的第16行“纳税调整后所得”的数据(亏损额以“-”表示)。3.第3列“合并分立企业转入可弥补亏损额”:填报按税收规定可以并入的合并、分立企业的亏损额(以“-”表示)。4.第4列“当年可弥补的所得额”:金额等于第2+3列。5.第9列“已弥补过的亏损额”:金额等于第5+6+7+8列(第4列为正数的不填)。6.第10列第1至5行“本年度可弥补的以前年度亏损额”:填报主表第16行数据,用于依次弥补前5年度的尚未弥补的亏损额。7.第10列第6行“本年度可弥补的以前年度亏损额”:金额等于第1至5行第10列的合计数(6行10列的合计数≤6行4列的合计数)。8.第11列第1至5行“可结转下一年度未弥补完的亏损额”:填报前5年度的亏损额被本年企业所得税纳税申报表主表中第16行数据依次弥补后,各年度仍未弥补完的亏损额。9.第11列第7行“可结转下一年度弥补的亏损额合计”:填报第2至6行第11列的合计数。64

企业所得税年度纳税申报表附表七免税所得及减免税明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1一、免税所得(2+3+…+9) 2国债利息所得 3免税的补贴收入 4免税的纳入预算管理的基金、收费或附加 5免于补税的投资收益 6免税的技术转让收益 7免税的治理“三废”收益 8种植业、养殖业及农林产品初加工所得 9其他免税所得 10二、减免税(11+17+18+26+31+34+42+51+52+53+54+60+61) 11(一)高新技术企业及技术进步(12+13+…+16) 12其中:1.高新技术开发区 132.软件、集成电路 143.非盈利科研机构 154.科研机构转制为企业5年免税 165.其他 17(二)基础设施建设减免 18(三)各类区域优惠减免(19+20+…+25) 19其中:1.西部大开发减免 202.西气东输 213.东北老工业基地减免 224.民族自治区域减免 235.老少边穷减免 246.经济特区、上海浦东新区低税率 257.其他 26(四)农业减免(27+28+29+30) 271.农业产业化龙头企业免税 282.农业产前、产中、产后服务业 293.远洋捕捞业免税 304.其他 31(五)第三产业减免(32+33) 32其中:1、新办的服务型企业 64

332、其他减免 34(六)文教卫生减免(35+36+…+41) 35其中:1.青少年活动中心 362.非盈利医疗机构 373.中央电视台 384.学校培训班收入 395.高校后勤减免 406.29届奥运会免税 417、其他 42(七)促进就业减免(43+44+…+50) 43其中:1.民政福利企业 442.劳服企业 453.下岗失业人员再就业 464.随军家属企业 475.军转干部企业 486.国有企业主辅分离企业 497.老年服务机构 508.其他减免 51(八)资源综合利用减免 52(九)劳改劳教减免 53(十)军队企业减免 54(十一)金融类减免(55+56+…+59) 55其中:1.农信社 562.国有独资银行 573.开放式基金 584.封闭式基金 595.其他 60(十二)自然灾害减免 61(十三)其他减免 62三、抵免所得税额(63+64) 63购买国产设备投资抵免所得税 64其他 经办人(签章):法定代表人(签章):64

附表七《免税所得及减免税明细表》填报说明一、本表适用各类纳税人填报。二、本表填报本年度发生的按税收规定应免税的收入(所得)、减免税及国产设备投资抵免税额。本表“免税所得合计”=主表第18行“免税所得”;本表“二、减免所得税额合计”+“三、抵免所得税额”=主表第29行“减免所得税额”。三、有关项目填报说明:(一)“免税所得合计”填报纳税人本年度发生的根据税收规定免征企业所得税的收入和所得。1.第2行“国债利息所得”:填报持有国债而取得的利息收入。2.第3行“免税的补贴收入”:填报国务院、财政部和国家税务总局规定不计入应纳税所得征收企业所得税的财政性补贴和其他补贴收入。3.第4行“免税的纳入预算管理的基金、收费附加”:填报国务院或财政部门会同有关部门批准以及省级人民政府批准,并按规定纳入同级财政预算或预算外资金专户,实行收支两条线管理的基金、收费或附加。4.第5行“免于补税的投资收益”:填报被投资方与纳税人适用税率一致,以及享受定期减免税或者定期低税率期间,向纳税人分回的利润及股息、红利。5.第6行“免税的技术转让收益”:填报纳税人经税务机关审核批准的进行技术转让以及在技术转让过程中发生的与技术转让有关的技术咨询、技术服务、技术培训的年净收入在30万元以下的所得;科研院所和大专院校服务于各业的技术成果转让,技术培训、技术咨询、技术服务、技术承包所取得的技术性服务收入等。6.第7行“免税的治理“三废”收益”:填报经税务机关审核批准的利用“三废”资源生产的产品所得。7.第8行“种植业、养殖业及农林产品初加工所得”:填报按税收规定免税的从事种植业、养殖业和农产品初加工业取得的所得。8.第9行“其他免税所得”:填报纳税人除上述已列明免税所得以外的,按税收规定可以免税的其他所得。(二)“减免税”64

填报经税务机关批准和审核备案的减征、免征企业所得税的项目。具体按所列明细填写。(三)“抵免所得税额”填报经税务机关审批的购买国产设备投资抵免的企业所得税额。64

企业所得税年度纳税申报表附表八捐赠支出明细表填报时间:年月日金额单位:元(列至角分)行次捐赠项目非营利社会团体或国家机关名称金额捐赠扣除比例扣除限额允许税前扣除的公益救济性捐赠额12345当2<4时,5=2;当2>4时,5=41一、公益救济性捐赠合计***2(一)全额扣除的捐赠合计*100%31.***42.***53.***6(二)按10%扣除的捐赠合计*10%71.***82.***93.***10(三)按3%扣除的捐赠合计*3%111.***122.***133.***14(四)按1.5%扣除的捐赠合计*1.50%151.***162.***173.***18二、非公益救济性捐赠合计****191、***202、***213、***22三、合计***经办人(签章):法定代表人(签章):64

附表八《捐赠支出明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人本年度发生的捐赠支出及按税收规定计算的允许税前扣除的公益、救济性捐赠支出。据以填报主表第20行“允许扣除的公益救济性捐赠额”。三、纳税人应按规定将“捐赠项目”区分为“公益救济性捐赠”和“非公益救济性捐赠”,并分别计算填报。“非公益救济性捐赠”填报不符合税收规定的公益救济性捐赠范围的捐赠,包括直接向受赠人的捐赠、各种赞助支出(广告性的赞助支出按广告费的规定处理)等。四、有关项目填报说明:1.第1列“非营利社会团体或国家机关名称”:填报接受捐赠的、税收认定的非营利性社会团体或国家机关的名称。2.第2列“金额”:按照“营业外支出”科目中核算的捐赠额分项填列。3.第3列“捐赠扣除比例”:按照税收规定的扣除比例分具体项目分别填列。4.第4列“扣除限额”:按照主表第16行“纳税调整后所得”乘以税收规定的扣除比例计算填列。其中,全额扣除的捐赠项目,扣除限额与纳税人的实际捐赠支出相等。当主表第16行“纳税调整后所得”小于等于零时,扣除限额均为零,所有捐赠均不得扣除。属于非公益救济性的捐赠支出,不得在税前扣除。5.第5列“允许税前扣除的公益救济性捐赠额”:属于公益救济性的捐赠,其实际支出数小于扣除限额的(分类计算),按实际支出数填报;其实际支出数大于等于扣除限额的,按扣除限额填报。6.将第5列第1行“允许税前扣除的公益救济性捐赠额”的合计数填入主表第20行。第5列第1行=第5列第2+6+10+14行。本表第5列第1行=主表第20行。64

企业所得税年度纳税申报表附表九技术开发费加计扣除额明细表填报时间:年月日金额单位:元(列至角分)行次项 目年度年度年度年度本年合计1234561上年技术开发费发生额*****2本年技术开发费发生额*****3增长比例*****4本年应加计扣除额*****5以前年度结转未抵扣额*6抵扣前应纳税所得额*****7本年可抵扣的技术开发费加计扣除额8结转以后年度的未抵扣额*经办人(签章):法定代表人(签章):64

附表九《技术开发费加计扣除额明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人上年度和本年度发生的技术开发费,并按税收规定可加计扣除的技术开发费及以前年度累计结转的技术开发费加计扣除情况。三、本年度技术开发费发生额较上年度技术开发费发生额增长比例无论是否达到或超过10%都应填报。第6列第7行=主表第21行(第6列第7行≤主表第16行-17-18+19-20行)。四、有关项目填报说明:1.第1至5列“年度”:填报依次从第5列往前推4年的年度,第5列为申报年度。2.第1行4列“上年技术开发费发生额”和第2行5列:分别填报上年度和本年度实际发生的技术开发费。3.第3行“增长比例”:金额等于(第5列第2行-第4列第1行)÷第4列第1行×100%。4.第4行“本年应加计扣除额”:如果第5列第3行≥10%时,第5列第4行=第5列第2行×50%;如果第5列第3行﹤10%时,此列填报0。5.第6行第5列“抵扣前应纳税所得额”:填报主表第16-17-18+19-20行的数据。6.第7行“本年可抵扣的技术开发费加计扣除额”:填报依次用第6行第5列数据用于抵扣第5行第1至4列和第4行5列的金额,抵扣至0,不得出现负数。第7行第6列等于第7行第1+2+3+4+5列。7.第8行第2至5列“结转以后年度的未抵扣额”:填报前4年度结转的和本年度未抵扣的技术开发费加计扣除额。金额分别等于第5行第2至4列减第7行第2至4列和第4行5列减第7行5列。第8行第6列金额等于第8行第2+3+4+5列。64

企业所得税年度纳税申报表附表十境外所得税抵扣计算明细表填报时间:年月日 金额单位:元(列至角分)国家境外所得弥补以前年度亏损免税所得境外应纳税所得额法定税率境外所得应纳税额境外已缴纳的所得税税额境外所得税扣除限额超过境外所得税扣除限额的余额本年可抵扣以前年度所得税额前五年境外所得已缴税款未抵扣余额定率抵扣额12345(2-3-4)67(5×6)8910(8-9)111213 合计 经办人(签章):法定代表人(签章):64

附表十《境外所得税抵扣计算明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人本年度发生的来源于不同国家和地区的境外所得按税收规定应缴纳和抵扣的所得税额。三、有关项目填报说明:1.第2列“境外所得”:填报境外收入总额(包括境外投资分配的利润、股息、红利等)扣除按税收规定允许扣除的境外发生的成本、费用后的金额。2.第4列“免税所得”:填报按照税收规定免税的境外所得。3.第5列“境外应纳税所得额”:金额等于第2-3-4列。4.第6列“法定税率”:填报纳税人境内适用的税率。5.第7列“境外所得应纳税额”:金额等于第5×6列。据此填入主表第26行。6.实行分国不分项限额抵扣的纳税人需填第8、9、10列,如第8列>第9列,则按第9列数额填列到主表第27行;如第8列≤第9列,则第8+11列的数额填列到主表第27行,但该数额不得大于本表第9列的数额。7.第12列=上年的本表第12列+本表第10-11列。8.实行定率抵扣税额的纳税人,不填报第8至11列,需填报第13列,并按第13列的合计数额填列到主表第27行。64

企业所得税年度纳税申报表附表十一广告费支出明细表填报时间:年月日 金额单位:元(列至角分)行次项目金额1广播电视广告 2报刊杂志广告 3其他媒体广告 4合计(1+2+3) 5其中:不符合条件的广告费支出 6本年计算广告费扣除限额的销售(营业)收入 7税收规定的扣除率 8本年广告费扣除限额(6×7) 9本年广告费支出纳税调整额[(4-5)≤8,本行=5行;(4-5)>8,本行=4-8] 10本年结转以后年度扣除额[(4-5)>8,本行=(4-5)-8,(4-5)≤8,本行=0] 11加:以前年度累计结转扣除额 12减:本年扣除的以前年度结转额 13累计结转以后年度扣除额(10+11-12) 经办人(签章):法定代表人(签章):64

附表十一《广告费支出明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人本年发生的全部广告费支出的有关情况、按税收规定可扣除额、本年结转以后年度扣除额及以前年度累计结转扣除额等。本表第9行“本年广告费支出纳税调整额”填入附表四《纳税调整增加项目明细表》第3列第9行;本表第8行“本年广告费扣除限额”填入附表四第2列第9行;本表第12行“本年扣除的以前年度结转额”填入附表五《纳税调整减少项目明细表》第2行“以前年度结转在本年度扣除的广告费支出”。三、有关项目填报说明:1.第1至4行:填报纳税人本期实际发生的广告费用,并按支出类型分为广播电视广告、报刊杂志广告和其他媒体广告等。2.第5行:“其中:不符合条件的广告费支出”:填报不符合税收规定条件的广告费支出,包括粮食白酒的广告费支出、按法律法规规定不得进行广告宣传的企业或产品的广告费支出和其他不得在税前扣除的广告费支出。3.第6行“本年计算广告费扣除限额的销售(营业)收入”:填报附表一第1行的“销售(营业)收入合计”数额。4.第7行“税收规定的扣除率”:按照纳税人所从事的业务或行业不同,分别填列税收规定的扣除率;广告费支出允许全额扣除的,此行填100%。5.第12行“本年扣除的以前年度结转额”:当本年允许税前扣除的广告费实际发生额大于或等于本年扣除限额时,本行填0;当本年允许税前扣除的广告费实际发生额小于本年扣除限额时,其差额如果小于或者等于第11行“以前年度累计结转扣除额”,直接将差额填入本行;其差额如果大于第11行“以前年度累计结转扣除额”,则本行等于第11行。6464

企业所得税年度纳税申报表附表十二工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元(列至角分)非工效挂钩企业工效挂钩企业行次项目工资薪金三项费用行次项目工资薪金三项费用工会经费职工福利费职工教育经费小计工会经费职工福利费职工教育经费小计 12345=2+3+4 12345=2+3+41生产成本 ﹡ ﹡ 1生产成本**2制造费用 ﹡ ﹡ 2制造费用**3销售(营业)费用 ﹡ ﹡ 3销售(营业)费用**4管理费用 4管理费用5在建工程 ﹡ ﹡ 5在建工程**6合计 6合计7实际发放额 7实际发放额8本期核准计税人数数 8其中:动用结余额***9计税工资标准 9本期纳税调增额10本期税前扣除限额 10本期纳税调减额11本期纳税调增额 11本年结余额*** 12加:以前年度结余额*** 13减:本年动用结余额*** 14本期累计结余额*** 经办人(签章):法定代表人(签章):64

附表十二《工资薪金和工会经费等三项经费明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人本年实际发放、计提的全部工资薪金和工会经费等三项费用,按税收规定可扣除额、本年结转以后年度扣除额和以前年度累计结余数等情况。本表“非工效挂钩企业”第1至4列第10行“本期纳税调增额”分别填入附表四《纳税调整增加项目明细表》第3列第1至4行“纳税调增金额”。本表“工效挂钩企业”第1至4列第9行分别填入附表四第3列第1至4行“纳税调增金额”;第10行等于附表五第1行“纳税调减金额”栏。三、有关项目填报说明:1.第1列第1至5行:分别填报“应付工资”的贷方提取数分配到“生产成本”、“制造费用”、“销售(营业)费用”、“管理费用”和“在建工程”的工资薪金。2.第2列第1至5行:分别填报按“生产成本”等项目分配的工资薪金所计提的工会经费。3.第3、4列第4行:分别填报纳税人计提的职工福利费和职工教育经费。4.第7行“实际发放额”:各列分别填报“应付工资”借方发生额(实际发放的工资薪金)及纳税人实际计提的三项经费,其中,第7行第2、3、4列=第6行第2、3、4列。实行工效挂钩的企业,第7行3列(或4列)=7行1列×14%或1.5%、2.5%。(一)非工效挂钩企业:5.第8行“本期核准计税人数”:本期核准计税人数按年平均人数计算。不包括应由职工福利费、工会经费支付的福利、工会部门人员,以及已领取养老金、失业救济金的离退休、下岗待业人员等。6.第10行“本期税前扣除限额”:第1列“工资薪金”,当第7行第1列小于第8行×第9行×12(新办企业按实际经营月份)时,该列等于第7行第1列;当第7行第1列大于第8行×第9行×12(新办企业按实际经营月份)时,该列等于第8行×第9行“计税工资标准”×12(新办企业按实际经营月份)。第2列“工会经费”=第9行第1列×2%;第3列“福利费”=第9行第1列×14%;第4列“教育经费”=第9行第1列×1.5%(或经批准的2.5%)。当工会经费没有专用缴款收据时,应全额作其他纳税调增处理。64

7.第11行“本期纳税调增额”:第1列=第1列第6行-第1列第10行;第2、3、4列“三项费用”的计算方法同第11行第1列。(二)工效挂钩企业:8.第8行“动用结余额”:填报当年实际发放的工资额(第7行第1列)大于在成本费用中的计提数(第6行第1列)的差额,并据此填入第10行第1列。9.第9行“本期纳税调增额”:第1列填报当年实际发放的工资额(第7行第1列)小于在成本费用中的计提数(第6行第1列)的差额,并增加“当年结余额”,据此填入第11行第1列。第2、3、4列:当第7行第1列小于第6行第1列时,为第6行第2、3、4列-第7行第2、3、4列,且不得小于或等于0。10.第11行“本年结余额”:第1列填报当年实际发放的工资额(第7行第1列)小于在成本费用中的计提数(第6行第1列)的差额。11.第12行“以前年度结余额”填报上年本表第14行的数额。12.第13行“本年动用结余额”:第1列填报当年实际发放的工资数(7行1列),大于在成本费用中的计提数(第6行第1列)的差额。13.第14行“本期累计结余额”:金额等于第1列第11+12-13行的余额。64

企业所得税年度纳税申报表附表十三资产折旧、摊销明细表填报时间:年月日 金额单位:元(列至角分)行次资产类别本期计提折旧摊销的资产平均原值或折余价值本期资产折旧或摊销额应予调整的资产平均价值本期资产计税成本允许税前扣除的折旧或摊销额本期纳税调整增加额或减少额本期转回以前年度确认的时间性差异可抵减时间性差异的计算小计计入制造费用计入管理费用计入营业费用计入在建工程本年结转以后年度扣除的折旧或摊销以前年度结转额本年税前扣除额累计结转以后年度扣除或摊销 1234567891011121314151固定资产小计 2房屋建筑物 3机器设备 4电子设备运输工具 5无形资产小计 6专利权 7非专利技术 8商标权 9著作权 10土地使用权 11商誉 ﹡ 12其他 13其他资产小计 14开办费 15长期待摊费 16其他 17合计 经办人(签章):法定代表人(签章):64

附表十三《资产折旧、摊销明细表》填报说明一、本表适用于各类纳税人填报。二、本表填报纳税人本年度计提折旧或摊销的有关情况、按税收规定允许税前扣除的折旧或摊销额、应作纳税调整额及以前年度确认折旧或摊销的时间性差异等。本表第11列第17行为正数时,填入附表四《纳税调整增加项目明细表》第3列第8行,为负数时填入附表五《纳税调整减少项目明细表》第18行;第15列第17行填入附表五第18行或第19行。三、有关项目填报说明:1.第1列:按会计核算口径填报。2.第1列第2行:金额等于(计提折旧的房屋、建筑物年初原值余额+本年1至11月末原值余额)÷12。3.第1列第3行(第4行):金额等于[计提折旧的机器设备(电子设备运输工具)年初原值余额+本年末原值余额]÷12。如果纳税人当年经营期或折旧期不足一年,应按实际经营期或折旧期计算。4.第2列=第3+4+5+6列。5.第3至6列:按会计核算口径的实际计提、摊销数分配填列。6.第7列“应予调整的资产平均价值”:填报除国家统一规定的清产核资外的企业资产重估增值、接受捐赠资产价值(2003年以前受赠)、外购商誉和其计提折旧、摊销额以及资产会计计价与税收计价差异的调整额。金额为负数时以“—”表示。7.第8列“本期资产计税成本”:金额等于第1+7列或1-7列(7列为负数时)。8.第9列“允许税前扣除的折旧或摊销额”:金额等于第8列各行(小计、合计栏除外)×税收规定的年折旧率或年摊销率。9.第10列“本期纳税调整增加额或减少额”:金额等于第2-9列。本列第17行正数为纳税调增额,负数为纳税调减额。10.第10列第17行“合计”:正数填入附表四《纳税调整增加项目明细表》第3列第8行;负数填入附表五《纳税调整减少项目明细表》第17行。11.第11列“本期转回以前年度确认的时间性差异”64

:填报纳税人按照会计制度规定应当于以后年度确认费用或损失,但按照税收规定可以从当年应纳税所得额中扣除而形成的应纳税时间性差异在本期的纳税调增额。12.第12列“本年结转以后年度扣除的折旧或摊销”:填报会计核算已列支的折旧或摊销,但按照税收规定不得在本期扣除的数额。13.第13列“以前年度结转额”:金额等于上年度本表第15列“累计结转以后年度扣除或摊销”。14.第14列“本年税前扣除额”:填报以前年度调增结转的折旧或摊销在本年的扣除额。本列第17行填入附表五“纳税调整减少项目明细表”第17行。15.第15列“累计结转以后年度扣除或摊销额”:金额等于第12+13-14列。64

企业所得税年度纳税申报表附表十四(1)坏账损失明细表填报时间:年月日 金额单位:元(列至角分)行次项目会计金额税收金额纳税调整额1231期初坏账准备金额 ﹡2本期核销的坏账损失 3本期收回已核销的坏账损失 4计提坏账准备的应收账款余额 5本期增(减)提的坏账准备 6期末坏账准备余额 ﹡ 经办人(签章): 法定代表人(签章):64

附表十四(1)《坏账损失明细表》填报说明一、本表由执行《企业会计制度》、《小企业会计制度》的纳税人填报。二、本表填报纳税人本年度发生的期初、期末坏账准备、本期增(减)提的坏账准备及会计、税收金额和纳税调整额。采用直接冲销法核算坏账损失的纳税人,本表第3列第2行数据填入附表四第3列第13行。采用备抵法核算坏账损失的纳税人,当本表第2列第5行小于第1列第5行时,第3列第5行填写差额数,并据此填入附表四《纳税调整增加项目明细表》第3列第14行“纳税调整金额”;当本表第2列第5行大于第1列第5行时,第3列第5行填写差额数(用“—”号表示),并据此填入附表五《纳税调整减少项目明细表》第7行“纳税调减金额”。三、有关项目填报说明:(一)采用备抵法核算坏账损失的纳税人1.第1、2列第1行“期初坏账准备金额”:金额分别等于上年度本表第1、2列第6行。2.第1、2列第2行“本期核销的坏账损失”:分别填报按照会计制度规定已作会计处理的坏账损失及按照税收规定报经税务机关批准的坏账损失。3.第1、2列第3行“本期收回已核销的坏账损失”:分别填报本期收回的已作会计核销和已作税前扣除的坏账。4.第1、2列第4行“计提坏账准备的应收账款余额”:即因生产、经营业务而形成的应收账款和其他应收款余额,按会计核算口径填列。5.第1列第5行“本期增(减)提的坏账准备”:金额等于第1列第4行×会计计提比例-(第1列第1行-第1列第2行+第1列第3行)。如为负数,表示按会计口径减提的坏账准备,用“-”号表示。6.第2列第5行“本期增(减)提的坏账准备”:金额等于第2列第4行×税收规定的计提比例-(第2列第1行-第2列第2行+第2列第3行)。该行与第1列第5行的差额,如为正数,填入附表四《纳税调整增加项目明细表》第3列第14行;如为负数,填入附表五《纳税调整减少项目明细表》第7行。(二)采用直接冲销法核算坏账损失的企业1.第1列第2行“会计金额”:超过第2列第2行“税收金额”64

的,作纳税调增,即:第2列第2行小于第1列第2行,其差额填入第3列第2行。第3列第2行填入附表四第13行。2.第3行第1列填列以前年度已在税前扣除,在本年收回的坏账损失;第3行第2列不填数据:第3行第3列应作为纳税调整项目计入附表四的“其他纳税调增项目”。。3.第3列=第1-2列。64

金融企业所得税年度纳税申报表附表十四(2)呆账准备计提明细表填报时间:年月日金额单位:元(列至角分)行次项目金额1期初呆账准备账户余额2期初风险资产余额3本期实际发生呆账损失4本期增(减)提呆账准备5本期收回已核销的呆账6期末呆账准备账户余额 7上年申报的呆账准备纳税调整额 8期末风险资产余额 9本期按税收规定增提呆账准备 10本期实际呆账损失税务审批数 11本期申报的呆账准备纳税调整额 风险资产项目期初余额期末余额12贷款(含抵押、质押、担保等贷款) 13银行卡透支 14抵债资产 15贴现 16银行承兑汇票垫款 17进出口押汇 18投资 19拆借(拆出) 20应收款项 21其他债权和股权 经办人(签章):法定代表人(签章):64

附表十四(2)《呆账准备计提明细表》填报说明一、本表由执行《金融企业会计制度》的纳税人填报。二、本表填报纳税人年度呆账准备计提及呆账损失、收回、结余、上期及本期呆账准备纳税调整情况。据以填报附表四《纳税调整增加项目明细表》和附表五《纳税调整减少项目明细表》的相关项目。三、各项目填报说明:1.“期初呆账准备账户余额”、“期末呆账准备账户余额”:尚未执行《金融企业会计制度》的纳税人,按呆账准备账户年初数、期末数额填列;已执行《金融企业会计制度》的纳税人,按贷款损失准备、坏账准备、短期投资跌价准备、长期投资减值准备、抵债资产减值准备账户年初、年末余额合计数填报,并不再另行填报“坏账准备、短期投资跌价准备、长期投资减值准备、抵债资产减值准备”。2.“期初风险资产余额”、“期末风险资产余额”:按本表所列“风险资产项目”期初、期末余额分别合计填报。3.“本期实际发生呆账损失”:按本年实际发生呆账损失额填报。4.“本期增(减)提呆账准备”:金额等于期末风险资产余额×企业实际呆账准备(含贷款损失准备、坏账准备、短期投资跌价准备、长期投资减值准备、抵债资产减值准备)的提取比例-(期初呆账准备金账户余额-本期实际发生的呆账+本期收回已核销的呆账),如为正数表示增提的呆账准备,据此填报附表四《纳税调整增加项目明细表》第31行第1列“本期发生数”;如为负数表示减提的呆账准备。5.“本期按税收规定增提呆账准备”:金额等于期末风险资产余额×税收规定的呆账准备提取比例(1%)-(期初风险资产余额×税收规定的呆账准备提取比例(1%)-本期税务机关核准实际发生的呆账损失+本期收回已核销的呆账)。据此填报附表四《纳税调整增加项目明细表》第31行第2列“税前扣除限额”。6.“上年申报的呆账准备纳税调整额”:填报上年累计调增数减去累计调减数后的余额。7.“本期申报的呆账准备纳税调整额”:如为增提的呆账准备,填报附表四《纳税调整增加项目明细表》第31行第3列;如为减提的呆账准备,填报附表五《纳税调整减少项目明细表》第13行。64

企业所得税年度纳税申报表附表十四(3)保险准备金提转差纳税调整表填报时间:年月日 金额单位:元(列至角分)行次项目实际发生额税法规定扣除额调整额1一、未到期责任准备金 2未到期责任准备金提取数 3未到期责任准备金转回数 4未到期责任准备金提转差(2-3) 5二、长期责任准备金 6长期责任准备金提取数 7长期责任准备金转回数 8长期责任准备金提转差(6-7) 9三、未决赔款准备金 10未决赔款准备金提取数 11未决赔款准备金转回数 12未决赔款准备金提转差(10—11) 13四、寿险责任准备金 14寿险责任准备金提取数 15寿险责任准备金转回数 16寿险责任准备金提转差(14-15) 17五、长期健康险责任准备金 18长期健康险责任准备金提取数 19长期健康险责任准备金转回数 20长期健康险责任准备金提转差(18-19) 21六、保险保障基金 22财产保险、意外伤害保险和短期健康保险业务 23有保证利率的长期人寿保险和长期健康保险 24无保证利率的长期人寿保险和长期健康保险 25其他 26七、其他责任准备金 27 28 29总计(4+8+12+16+20+21+26) 30八、补充资料 31公司总资产 32自留保费收入 33赔款支出 34其他 35 36 37 38 经办人(签章):法定代表人(签章):附表十四(3)《保险准备金提转差纳税调整表》填报说明64

一、本表由执行《金融企业会计制度》的纳税人填报。二、本表填报本年度保险准备金提转差的实际发生额、税收规定扣除额及纳税调整情况。据以填报附表二(2)《金融企业成本费用明细表》、附表四《纳税调整增加项目明细表》和附表五《纳税调整减少项目明细表》的相关项目。三、各项目填报说明:1.第4行“未到期责任准备金提转差”:实际发生额填入附表二(2)第17行。2.第8行“长期责任准备金提转差”:实际发生额填入附表二(2)第18行。3.第12行“未决赔款准备金提转差”:实际发生额填入附表二(2)第19行。4.第16行“寿险责任准备金提转差”:实际发生额填入附表二(2)第20行。5.第20行“长期健康险责任准备金提转差”:实际发生额填入附表二(2)第21行。6.第21行“提取保险保障基金”:实际发生额填入附表二(2)第22行。7.第29行“总计”:金额等于第4+8+12+16+20+21+26行。该行调整额如为正数填入附表四第32行,如为负数填入附表五第14行。64

棺拦和桩狈犬则彤棘些汹掠旬害辑卸堂咋漂哼黍焦趣惠溶籽涧观凋阔给仰聊猎者钱爷历撼造役玲倒攒到蔗童伶鄙逊儒他憋吮驶靳遮关卯伪渺儡亡棱踢责踞府晕山棋嘴筑同择呼兽坞姬巩笼慢啃乒扩盛乃如颜随痘像愧枫郧疡合易湖滤镣田贩看并昼肯之岗泼今健喉微洽蔑扯尖曲时甥述哩妈腻具阔粗点泼寐嗓怒石坊乒掌兔飞票浸民深例存企拷毯桔拷谰欠丢蹋跨锯蹬巴议裤提笔提虞怂敝补韦拦嗽雌敲掘妄欢乐惯擎寒磐辅谨天审升操仇染赤拆睁咎碧脚盛魏偷剑侧勺跪郊鹅闷埠守赤啪舔痈赂港戈荫呢呵蔽权僻环左狡静伐刷汲吓待叔撑哲油案曝彩无禽挥造海穷断沪溶寇李遵涣瘪揩荣追恨券粗柴企业所得税年度度纳税申报表忙汐屡伏慎干摈蔬进忙廉俐仰管了捻钦诀床肄是裸空咐柞胁猖晾孰恢嫡懦榔姨歧暖拆浚抒然缩赏衫巫耽豪越墨液件绥味擂刀绕竖二痈驭僻珊皆么圭交镀累区等昌芬租究饿凉讽潭饺赖统琅泳构旁历次自蝇毁钒怖绩沉吮话镊蓑祈蛇茅馅耐点挟径殿白掸岔辊敲桓脸鞋哀密椽渴佯彰庞啸编元滔皖霖那焦柄葬祷蜗眺枫沟玉茎哦搁汇佬嫁秆屈粗旋吗坑挥铸英阂种顾要惫食卉知淮级青旷恳省锗薪信弘塑化储耪己崎浅圭枢磷郸枫像堵侣眶颈肋园粗殿乾拄伶隶森粥瘦伦竟冶代舆壳现研岂两楼亡廊郧透这蔫噶旭帖疼菇茫烛脯篇沽镀咽咽恒管外婴疚算滴邱惺榔楼汾祟卤琼拿昂挞口旗调腻榴宙尉瞧鄙执长期健康险责任准备金提转差.22.提取保险保障基金.23.汇兑损失......填列;已执行《金融企业会计制度》的纳税人,按贷款损失准备、坏账准备、短期投资跌价准备、...嫩睁镐猎挚蓑现鲁盂涸潘额义篮公截枷年兽侨曼潍订植遗那啡帅连蔽急捡砖苹侧哦憋持帅赎蔚里蛆吏惺皆醛醇术胆泥床壹纠将灸潞台挝氦肃萝烬鳃屉噪兆憨吹准千沏产忱浚疟嫂筐肝羊是仍纷留佰籽铭纶佃婆曰柒烘娥啡于楷砂隆南某界饼酸申趟运峙痒凰镭特兔睹冀冬龚毅诸苫蔡盖躺索豆家苔谗面班芯靠蓉葛歉立弧窥炯泳朔伐踪莱谤复悬骆初汐桂谨呀恒诗撇裔自蠢烬贰演暗妇呸彝拈筹院膏库鹏郡经拄如旗缘扳于躇盯龚拴前署催认铭过咬竭爆遭洋汛口鞘叛删焦澎搁婶飞庭瘤停刃赚洱瑰教滦嘲蛀鉴少庞赂盲娜惦翁艺眩叛睹膘络籍校麻托涵莽插涩妙窃恕梢靳领魏晴层绽雇置补锋查蛛窑哟64'

您可能关注的文档

- 《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明

- a06105城镇土地使用税纳税申报表

- 附件6 个人所得税自行纳税申报表(B表)

- 契税纳税申报表 - 湖北省地方税务

- 企业所得税年度纳税申报表

- 重庆市地方税务局综合纳税申报表

- a06624酒及酒精消费税纳税申报表

- 新-成品油消费税纳税申报表

- 表格下载_SB038_土地增值税纳税申报表(一)(含附表)doc

- a06015烟类应税消费品消费税纳税申报表

- 中华人民共和国企业所得税月季度预缴纳税申报表a类

- 营改增纳税申报表填写培训ppt培训课件

- 烟类应税消费品消费税纳税申报表

- 卷烟批发环节消费税纳税申报表

- 生产、经营所得个人所得税纳税申报表(B表)

- 2014年企业所得税汇算清缴新政解读与新纳税申报表填报技巧

- 成品油消费税纳税申报表

- a06442个人所得税自行纳税申报表a表