- 76.50 KB

- 2022-04-29 14:23:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

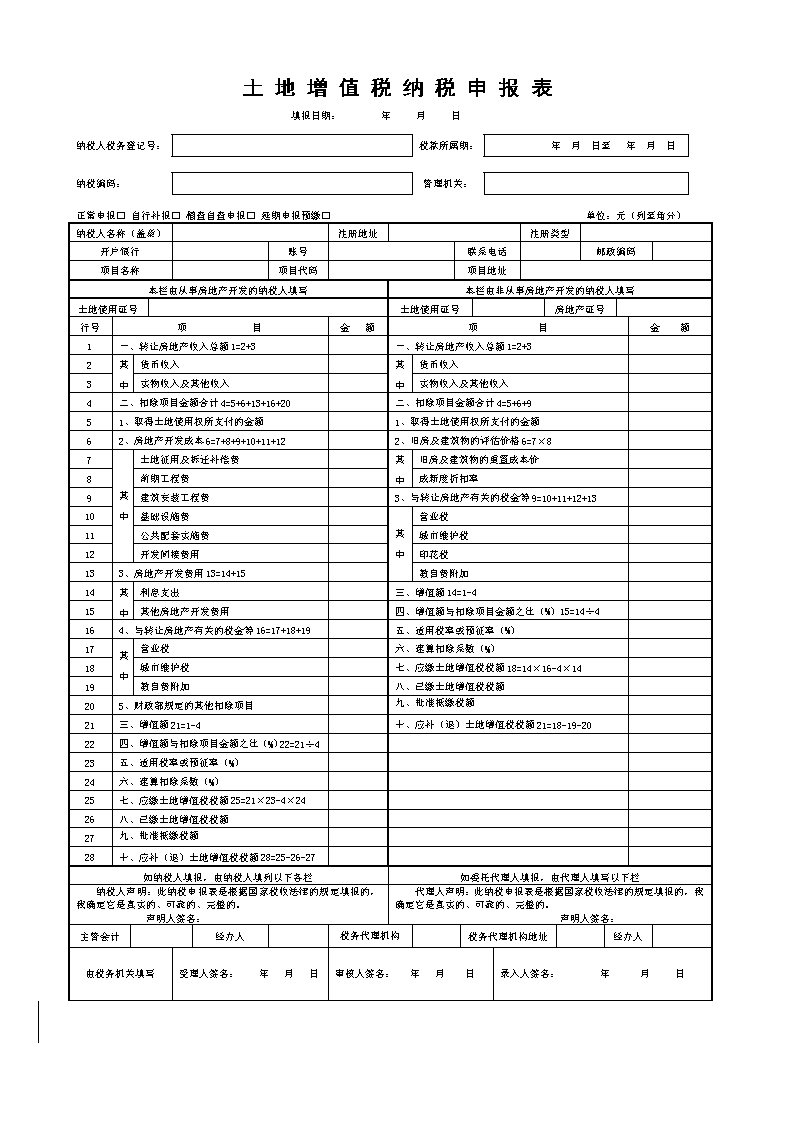

'土地增值税纳税申报表填报日期:年月日纳税人税务登记号:税款所属期:年月日至年月日纳税编码:管理机关:正常申报□自行补报□稽查自查申报□延期申报预缴□单位:元(列至角分)纳税人名称(盖章)注册地址注册类型开户银行账号联系电话邮政编码项目名称项目代码项目地址本拦由从事房地产开发的纳税人填写本拦由非从事房地产开发的纳税人填写土地使用证号土地使用证号房地产证号证行号项目金额项目金额1一、转让房地产收入总额1=2+3一、转让房地产收入总额1=2+32其中货币收入其中货币收入3实物收入及其他收入实物收入及其他收入4二、扣除项目金额合计4=5+6+13+16+20二、扣除项目金额合计4=5+6+951、取得土地使用权所支付的金额1、取得土地使用权所支付的金额62、房地产开发成本6=7+8+9+10+11+122、旧房及建筑物的评估价格6=7×87其中土地征用及拆迁补偿费其中旧房及建筑物的重置成本价8前期工程费成新度折扣率9建筑安装工程费3、与转让房地产有关的税金等9=10+11+12+1310基础设施费其中营业税11公共配套实施费城市维护税12开发间接费用印花税133、房地产开发费用13=14+15教育费附加14其中利息支出三、增值额14=1-415其他房地产开发费用四、增值额与扣除项目金额之比(%)15=14÷4164、与转让房地产有关的税金等16=17+18+19五、适用税率或预征率(%)17其中营业税六、速算扣除系数(%)18城市维护税七、应缴土地增值税税额18=14×16-4×1419教育费附加八、已缴土地增值税税额205、财政部规定的其他扣除项目九、批准抵缴税额缴额21三、增值额21=1-4十、应补(退)土地增值税税额21=18-19-2022四、增值额与扣除项目金额之比(%)22=21÷423五、适用税率或预征率(%)24六、速算扣除系数(%)25七、应缴土地增值税税额25=21×23-4×2426八、已缴土地增值税税额27九、批准抵缴税额缴额28十、应补(退)土地增值税税额28=25-26-27如纳税人填报,由纳税人填列以下各栏如委托代理人填报,由代理人填写以下栏纳税人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。声明人签名:代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。声明人签名:主管会计经办人税务代理机构名称税务代理机构地址经办人由税务机关填写受理人签名:年月日审核人签名:年月日录入人签名:年月日

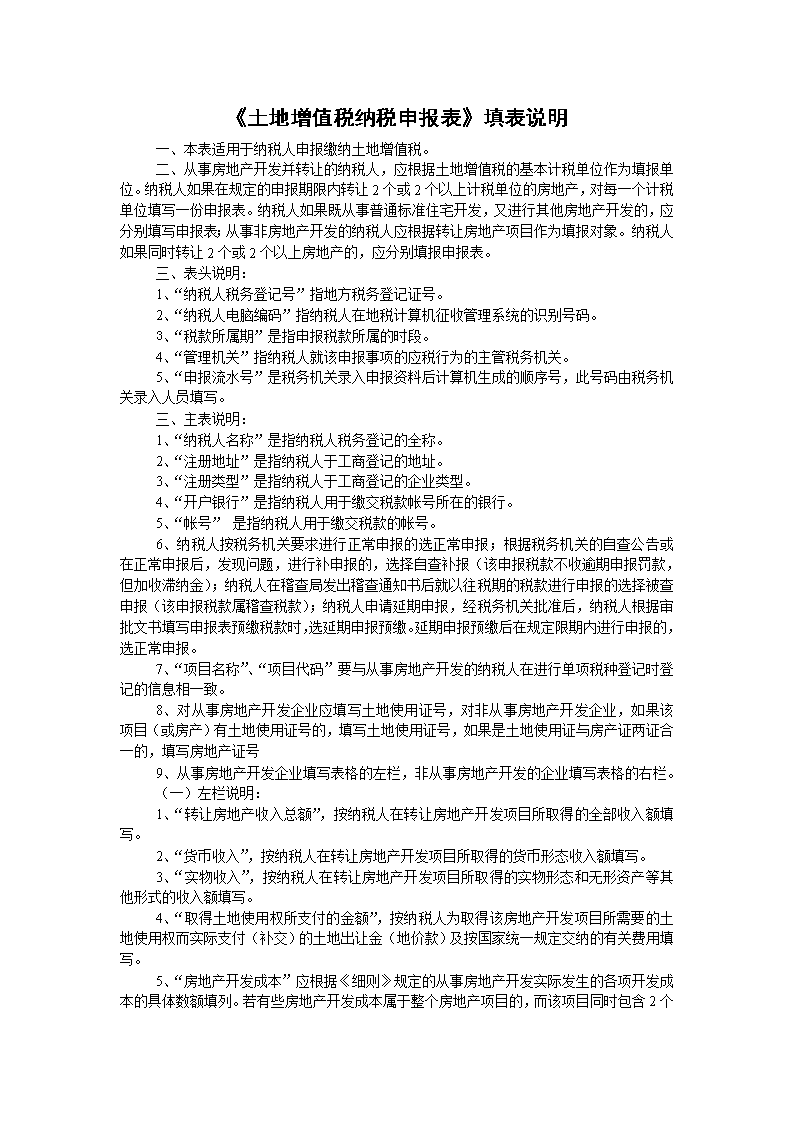

《土地增值税纳税申报表》填表说明一、本表适用于纳税人申报缴纳土地增值税。二、从事房地产开发并转让的纳税人,应根据土地增值税的基本计税单位作为填报单位。纳税人如果在规定的申报期限内转让2个或2个以上计税单位的房地产,对每一个计税单位填写一份申报表。纳税人如果既从事普通标准住宅开发,又进行其他房地产开发的,应分别填写申报表;从事非房地产开发的纳税人应根据转让房地产项目作为填报对象。纳税人如果同时转让2个或2个以上房地产的,应分别填报申报表。三、表头说明:1、“纳税人税务登记号”指地方税务登记证号。2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。3、“税款所属期”是指申报税款所属的时段。4、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。5、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。三、主表说明:1、“纳税人名称”是指纳税人税务登记的全称。2、“注册地址”是指纳税人于工商登记的地址。3、“注册类型”是指纳税人于工商登记的企业类型。4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。5、“帐号”是指纳税人用于缴交税款的帐号。6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。延期申报预缴后在规定限期内进行申报的,选正常申报。7、“项目名称”、“项目代码”要与从事房地产开发的纳税人在进行单项税种登记时登记的信息相一致。8、对从事房地产开发企业应填写土地使用证号,对非从事房地产开发企业,如果该项目(或房产)有土地使用证号的,填写土地使用证号,如果是土地使用证与房产证两证合一的,填写房地产证号9、从事房地产开发企业填写表格的左栏,非从事房地产开发的企业填写表格的右栏。(一)左栏说明:1、“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。2、“货币收入”,按纳税人在转让房地产开发项目所取得的货币形态收入额填写。3、“实物收入”,按纳税人在转让房地产开发项目所取得的实物形态和无形资产等其他形式的收入额填写。4、“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用填写。5、“房地产开发成本”

应根据《细则》规定的从事房地产开发实际发生的各项开发成本的具体数额填列。若有些房地产开发成本属于整个房地产项目的,而该项目同时包含2个或以上计税单位的,要对该成本在各计税项目之间按一定比例进行分摊。6、“利息支出”按纳税人进行房地产开发实际发生的利息支出中符合《细则》第七条(三)规定的数额填写。如果不单独计算利息支出的,填0。7、“其他房地产开发费用”根据《细则》第七条(三)的规定填写。8、“与转让房地产有关的税金等”按纳税人转让房地产时实际交纳的税金数额填写。9、“财政部规定的其他扣除项目”,是指根据《条例》和《细则》等有关规定所确定的财政部规定的扣除项目的合计数。10、“适用税率”中,如果纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,填0。11、“已缴土地增值税额”按纳税人已经交纳的土地增值税数额填列。12、“批准抵缴税额”指纳税人在其他计税项目中多缴的,经税务局确认的,在本项目中可以抵缴的税额。(二)右栏说明:1、“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。2、“货币收入”,按纳税人在转让房地产开发项目所取得的货币形态收入额填写。3、“实物收入”,按纳税人在转让房地产开发项目所取得的实物形态和无形资产等其他形式的收入额填写。4、“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用填写。5、“旧房及建筑物评估价格”,是指根据《条例》和《细则》等有关规定,按重置成本法评估旧房及建筑物并经当地税务机关确认的评估价格的数额。6、“旧房及建筑物的重置成本价”是指根据《条例》和《细则》等有关规定,由政府批准设立的房地产评估机构评定的重置成本价。7、“成新度折扣率”是指根据《条例》和《细则》等有关规定,由政府批准设立的房地产评估机构评定的旧房及建筑物的新旧程度折扣率。8、“与转让房地产有关的税金等”按纳税人转让房地产时实际交纳的税金数额填写。9、“批准抵缴税额”指纳税人在其他计税项目中多缴的,经税务局确认的,在本项目中可以抵缴的税额。'

您可能关注的文档

- 成品油消费税纳税申报表

- 个人所得税纳税申报表 - 1

- 个税纳税申报表填写示例

- 其他应税消费品消费税纳税申报表(国税交)

- 关于企业所得税年度纳税申报表若干填报口径修改意见doc

- 增值税纳税申报表附表填表说明

- 企业所得税年度纳税申报表(a类)填报说明(深圳地税版)

- (季)度预缴纳税申报表(A类,2018年版)〉等报表的公

- 表格下载_SB039_土地增值税纳税申报表(二)doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)

- 《中华人民共和国企业所得税月(季)度纳税申报表(a类)》填报说明

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)

- 成品油消费税纳税申报表

- 中华人民共和国企业所得税年度纳税申报表

- 增值税纳税申报表(一般纳税人适用)

- 《企业所得税纳税申报表》

- 增值税纳税申报表填表说明

- 附件个人所得税纳税申报表