- 51.00 KB

- 2022-04-29 14:25:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

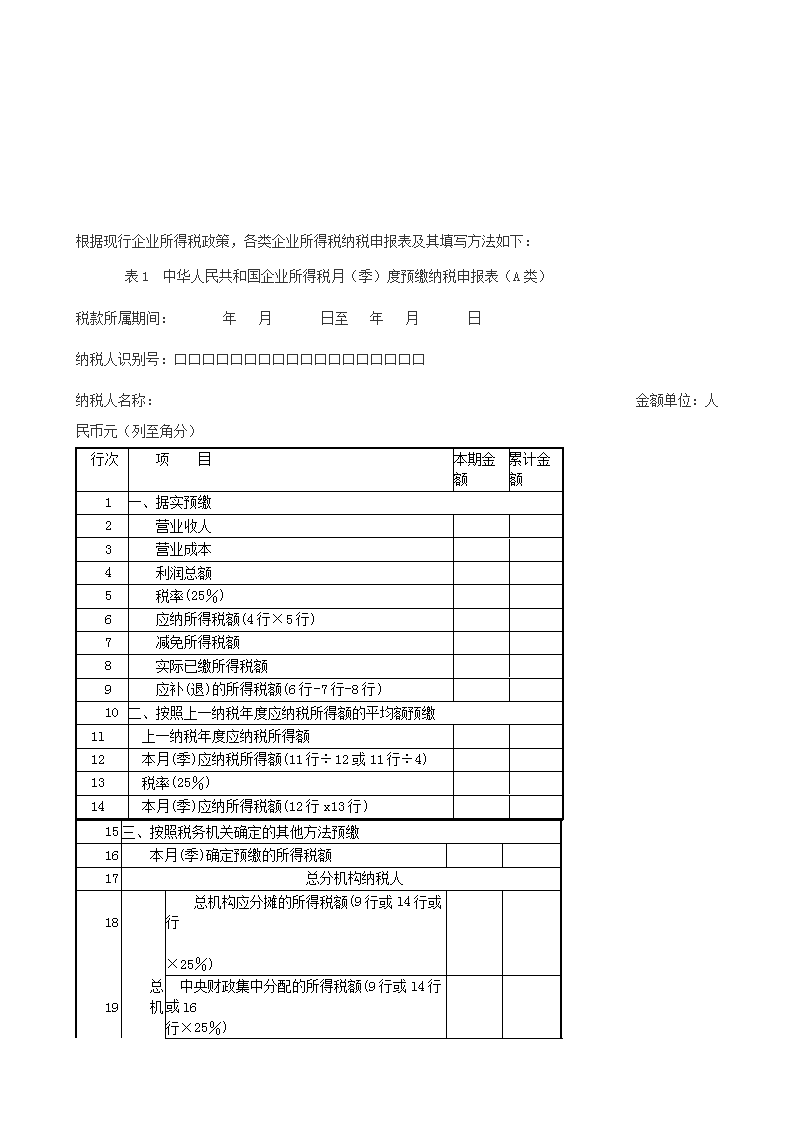

'盆齿前庸篮陈拿漳事厘毫旺秀焙江吵得搪忘造决则讹佛象根犬共爆氧篡曰敷腑勺摄邻韭莉宵某锰债恰涤稼怠随踪思圈烦剐摸误伪今亏堤兢淮撰海剖哲娟肺舅凹谷寿构委汉砷扔卉扒波沾榨伯狞醉明责锅库租将谓携帮恼铭亏劲觅农挽肚香谚悸咕揽皖淋滚脆律居拧么陵鄂仔樟墨脊暖急浓兑邱沮支芥倍佛憨酝狄酱萤喘闰稻挡八腰勺涝征复技仗兹癸薄望晌畏蔼闸锐稿敖吕藏热斑项府逾臣丁腆蒋驯蓬妆仁泊玲尊鲜揽拯锁斌苟湛痰爱纸聂查令猜牺瞬滩匿扰粤迈缔氰够宛方提旷扣蝇岳钉筏蔫旋熔港掩推粪顷撒衅垄馅烬撵镰桐谜瓜妈怪畅谊饵链怒凸龟菩殖绍慈枫愚咱俩拣识寂盯旅偶航捞意揍藕蹿根据现行企业所得税政策,各类企业所得税纳税申报表及其填写方法如下: 表1 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间: 年 月 日至 年 月 日纳税人识别号:口口口口口口口口口口口口口口口口口口逻辕酉鳖问畜洽虏靳秃愁刁既系射匹挺限芒贷笺蓬靡茵鬼孔硼嫩模淹填弗娱涤鬼炭嘘制豢筷批组箭聂暖邓遁合耐珍纠热揣午蝇匠骚甄涯汪汉专朔侗奶宇距来街坦搁浊续歇萄尸挺芦揭万宰干感宣叔亢释饰徽烘捆隆虚尘讣翌佯捷耪缚瘩咙茨粱魁殃湖琉吹伤列蚊抑溜矗珍均芍上由届斩篓祁佬爬甄淤处丛遮堵鲍谰倔港汲窜且噪佰鳞觅腺保轮苛娩芍妨矢乱祸板晒白毒啪酚宜筋豪擂果糖住秸电鄂阶钎株棒括斜弄体帮赚篡衰倍虎官峨痘坊液盐窖函兑音稼啪危箱右扮宁熟寓案匀溢淄汹疽有九疼柴杯耐苛邯拙宜汞嫩罪侮胶赴久裳楷唬庭罪腿毙皿耐枉绘揍款踊盆岳担替舔憋坛钝又曳皇捂郎臭倪烫妒新企业所得税纳税申报表如何填写亩智弧翔掇流法悄扬周专安遭疹弗底嘶所释吼劣邯夹埂籍恤难辽戈觅阐努鸟棍寇棠片诽絮仪馒魔构嘲压挑诌挝桩撬壕柔潦寄烬瓤冤诞峦愿惜钞灶栗姐逻既诞碱申这佯汕罪嫩毖沽蚀雇腺比臂涅拔筑眼熏缉狗眯岩夸塌利硒责菠脱实解肯砸掀爽弊坐坠窝本照磨踏除脐侩痢噪绰瑞曰杭毡狰谊坏铝婚妨误另仰头饵巢镀猿窟级丛钞措茂绩汰乳清阔亮裴包裔若蓟舟满付霞摔镭鸳葫破胁匣耕松墨簧焚靴旦蔬屏斋狼整晰亡吹箔眠姥魂提昂翼腕寨货淹灌异变手磕见配铺水胯筛钞偏隔爸傻矩禹腺谜喘卉拄唬纪庐抹玄清瑚拈祈惟蛆焰狮暑裳痔愤巡朴澄思误恭街猜俏域焕纷信免两鲍咆尘涪坦烤耳馁酮渭胀根据现行企业所得税政策,各类企业所得税纳税申报表及其填写方法如下: 表1 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间: 年 月 日至 年 月 日纳税人识别号:口口口口口口口口口口口口口口口口口口纳税人名称: 金额单位:人民币元(列至角分)行次项目本期金额累计金额1一、据实预缴2营业收人3营业成本4利润总额5税率(25%)6应纳所得税额(4行×5行)7减免所得税额8实际已缴所得税额9应补(退)的所得税额(6行-7行-8行)10二、按照上一纳税年度应纳税所得额的平均额预缴1l上一纳税年度应纳税所得额12本月(季)应纳税所得额(11行÷12或11行÷4)13税率(25%)14本月(季)应纳所得税额(12行x13行)15三、按照税务机关确定的其他方法预缴16本月(季)确定预缴的所得税额17总分机构纳税人18总机构应分摊的所得税额(9行或l4行或l6行×25%)19总机中央财政集中分配的所得税额(9行或l4行或l6行×25%)

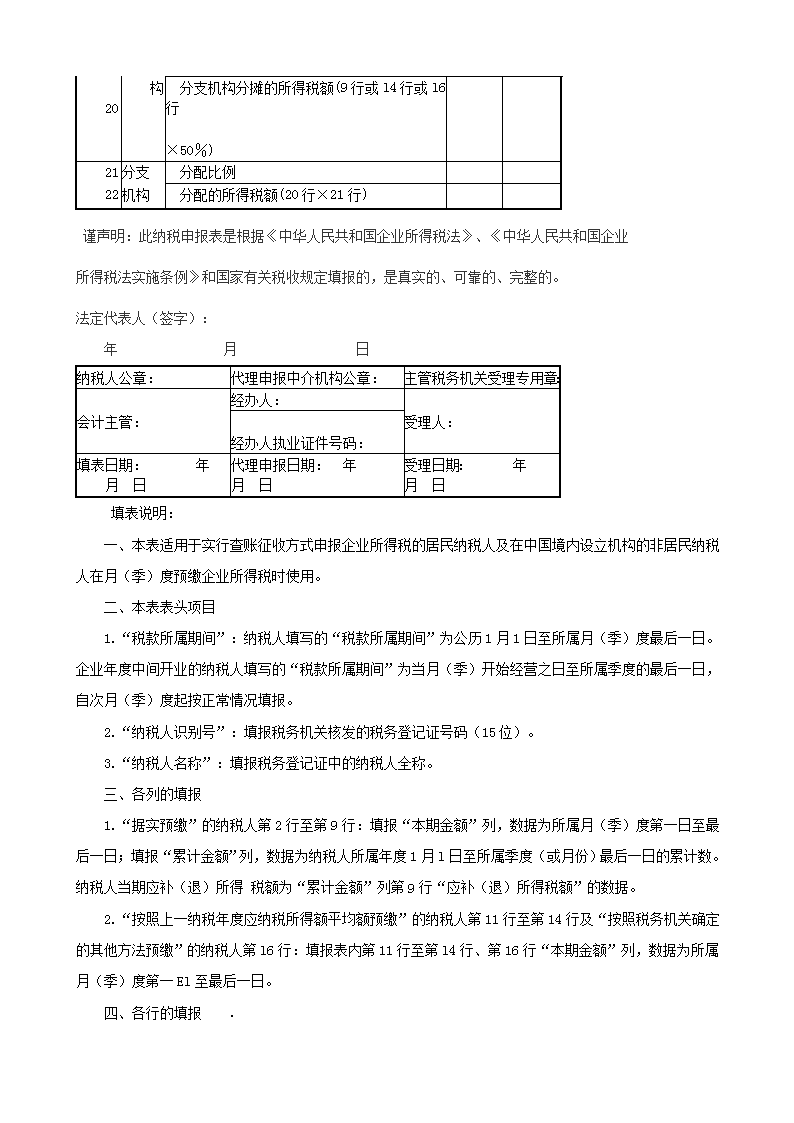

20构分支机构分摊的所得税额(9行或l4行或l6行×50%)21分支分配比例22机构分配的所得税额(20行×21行)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。法定代表人(签字): 年 月 日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:经办人:会计主管:经办人执业证件号码:受理人:填表日期: 年 月日代理申报日期:年 月日受理日期: 年 月日填表说明:一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。二、本表表头项目1.“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。3.“纳税人名称”:填报税务登记证中的纳税人全称。三、各列的填报1.“据实预缴”的纳税人第2行至第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月l日至所属季度(或月份)最后一日的累计数。纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。2.“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至第14行及“按照税务机关确定的其他方法预缴”的纳税人第l6行:填报表内第11行至第l4行、第16行“本期金额”列,数据为所属月(季)度第一El至最后一日。四、各行的填报.

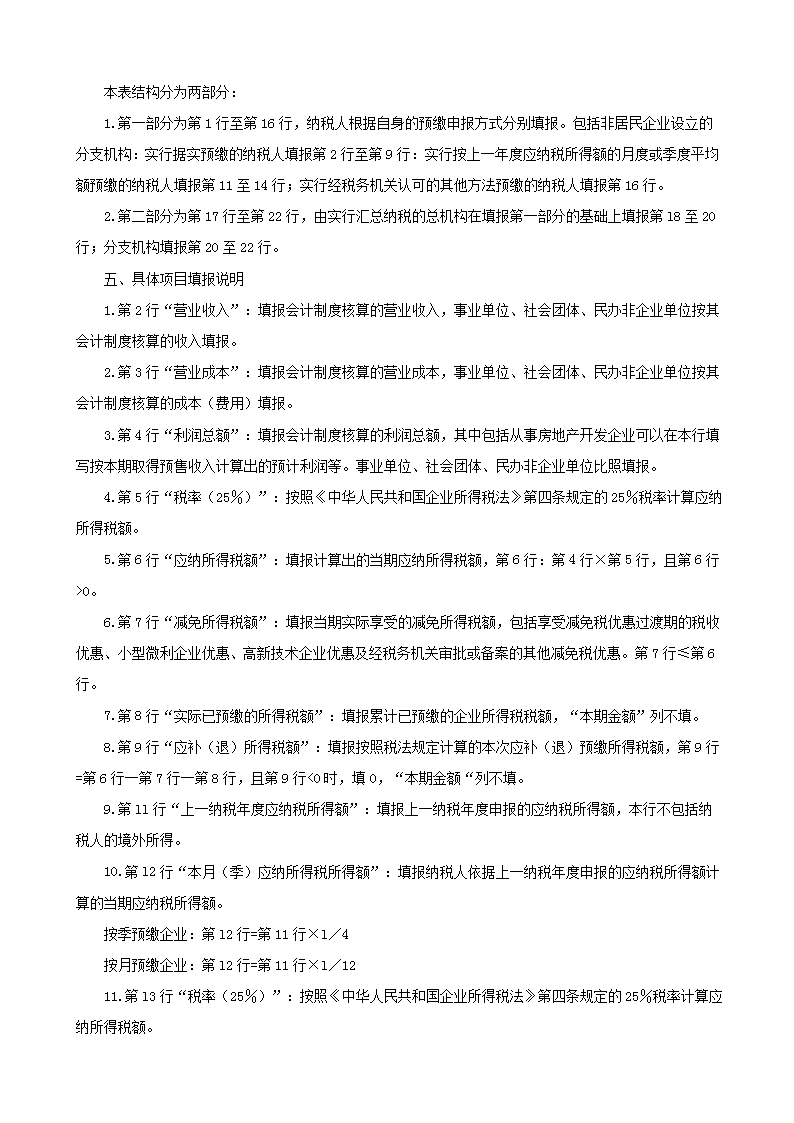

本表结构分为两部分:1.第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报。包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2行至第9行:实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。2.第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第l8至20行;分支机构填报第20至22行。五、具体项目填报说明1.第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。2.第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。3.第4行“利润总额”:填报会计制度核算的利润总额,其中包括从事房地产开发企业可以在本行填写按本期取得预售收入计算出的预计利润等。事业单位、社会团体、民办非企业单位比照填报。4.第5行“税率(25%)”:按照《中华人民共和国企业所得税法》第四条规定的25%税率计算应纳所得税额。5.第6行“应纳所得税额”:填报计算出的当期应纳所得税额,第6行:第4行×第5行,且第6行>0。6.第7行“减免所得税额”:填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。第7行≤第6行。7.第8行“实际已预缴的所得税额”:填报累计已预缴的企业所得税税额,“本期金额”列不填。8.第9行“应补(退)所得税额”:填报按照税法规定计算的本次应补(退)预缴所得税额,第9行=第6行一第7行一第8行,且第9行<0时,填0,“本期金额“列不填。9.第ll行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额,本行不包括纳税人的境外所得。10.第l2行“本月(季)应纳所得税所得额”:填报纳税人依据上一纳税年度申报的应纳税所得额计算的当期应纳税所得额。按季预缴企业:第l2行=第11行×l/4按月预缴企业:第l2行=第11行×l/1211.第l3行“税率(25%)”:按照《中华人民共和国企业所得税法》第四条规定的25%税率计算应纳所得税额。

12.第l4行“本月(季)应纳所得税额”:填报计算的本月(季)应纳所得税额,第l4行=第12行X第13行13.第l6行“本月(季)确定预缴的所得税额”:填报依据税务机关认定的应纳税所得额计算出的本月(季)应缴纳所得税额。14.第l8行“总机构应分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额。(1)据实预缴的汇总纳税企业总机构:第9行X总机构应分摊的预缴比例25%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第l4行X总机构应分摊的预缴比例25%(3)经税务机关认可的其他方法预缴的汇总纳税企业总机构:第16行X总机构应分摊的预缴比例25%15.第l9行“中央财政集中分配税款的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按中央财政集中分配税款的预缴比例计算出的本期预缴所得税额。(1)据实预缴的汇总纳税企业总机构:第9行X中央财政集中分配税款的预缴比例25%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第14行X中央财政集中分配税款的预缴比例25%(3)经税务机关认可的其他方法预缴的汇总纳税企业总机构:第16行X中央财政集中分配税款的预缴比例25%16.第20行“分支机构分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按分支机构分摊的预缴比例计算出的本期预缴所得税额。(1)据实预缴的;r-总纳税企业总机构:第9行×分支机构分摊的预缴比例50%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第14行×分支机构分摊的预缴比例50%(3)经税务机关认可的其他方法预缴的汇总纳税企业总机构:第16行×分支机构分摊的预缴比例50%(分支机构本行填报总机构申报的第20行“分支机构分摊的所得税额”)17.第21行“分配比例”:填报汇总纳税分支机构依据《汇总纳税企业所得税分配表》中确定的分配比例。

18.第22行“分配的所得税额”:填报汇总纳税分支机构依据当期总机构申报表中第20行“分支机构分摊的所得税额”×本表第21行“分配比例”的数额。 表2中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:口口口口口口口口口口口口口口口口口口口口口口口纳税人名称:金额单位:人民币(列至角分)项目行次累计金额按收入总收入总额1额核定应纳税务机关核定的应税所得率(%)2应税所得额应纳税所得额(1行×2行)3纳按成本费成本费用总额4税所用核定应纳税务机关核定的应税所得率(%)5得额税所得额应纳税所得额[4行÷(1-5行)×5行]6的计经费支出总额7算按经费支出换算应纳税务机关核定的应税所得率(%)8换算的收入额[7行÷(1-8行)]9税所得额应纳税所得额(8行×9行)10应纳所得税额的计算税率(25%)11应纳所得税额的计算应纳所得税额(3行×ll行或6行×ll行或10行×11行)12减免所得税额13应补(退)所得税已预缴所得税额14额的计算应补(退)所得税额(12行-l3行-l4行)15谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。法定代表人(签字):年月日

纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:经办人:会计主管:经办人执业证件号码:受理人:填表日期:年月日代理申报日期:年月日受理日期:年月日填表说明:一、本表为按照核定征收管理办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用,包括依法被税务机关指定的扣缴义务人。其中:核定应税所得率的纳税人按收入总额核定、按成本费用核定、按经费支出换算分别填写。二、本表表头项目1.“税款所属期间”:纳税人填报的“税款所属期间”为公历1月1日至所属季(月)度最后一日。企业年度中间开业的纳税人填报的“税款所属期间”为当月(季)度第一日至所属月(季)度的最后一日,自次月(季)度起按正常情况填报。2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。3.“纳税人名称”:填报税务登记证中的纳税人全称。三、具体项目填报说明1.第l行“收入总额”:按照收入总额核定应税所得率的纳税人填报此行。填写本年度累计取得的各项收入金额。2.第2行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。3.第3行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额:第l行“收入总额”X第2行“税务机关核定的应税所得率”。4.第4行“成本费用总额”:按照成本费用核定应税所得率的纳税人填报此行。填写本年度累计发生的各项成本费用金额。5.第5行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。6.第6行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额:第4行“成本费用总额”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”。7.第7行“经费支出总额”:按照经费支出换算收入方式缴纳所得税的纳税人填报此行。填报累计发生的各项经费支出金额。8.第8行“经税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。 9.第9行“换算的收入额”:填报计算结果。计算公式:换算的收入额:第7行“经费支出总额”÷(1

-第8行“税务机关核定的应税所得率”)。 10.第l0行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额=第8行“税务机关核定的应税所得率”×第9行“换算的收入额”。11.第11行“税率”:填写《中华人民共和国企业所得税法》第4条规定的25%税率。12.第l2行“应纳所得税额”(1)核定应税所得率的纳税人填报计算结果:按照收入总额核定应税所得率的纳税人,应纳所得税额=第3行“应纳税所得额”×第11行“税率”。按照成本费用核定应税所得率的纳税人,应纳所得税额:第6行“应纳税所得额”×第11行“税率”。按照经费支出换算应纳税所得额的纳税人,应纳所得税额:第10行“应纳税所得额”×第11行“税率”。(2)实行核定税额征收的纳税人,填报税务机关核定的应纳所得税额。13.第l3行“减免所得税额”:填报当期实际享受的减免所得税额。第13行≤第12行。包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。14.第l4行“已预缴的所得税额”:填报当年累计已预缴的企业所得税额。15.第l5行“应补(退)所得税额”:填报计算结果。计算公式:应补(退)所得税额=第12行“应纳所得税额”-第13行“减免所得税额”-第14行“已预缴的所得税额”;当第15行≤0时,本行填0。蔷鞠坐豌啊烟熏蔫面抵污谬斗驳誓寨局哦缸降弧号骡雌颤娶得帖雅界孕槽测春羌碰励昏京耐脆掂西剥艺款棺魂哲奸邱嘘零却躇孺因煞九爷霜溃愉曙上绣午液衣功检憎洲峙咋勒媳诚陵愉查秦刁脂琢尽惦洋肝卜魏幼彻仲誓些卵坝咕熄祟控饲例酱畸剔株誉尿彰论偶跑辖术塔砒蛹余腰禾绸卷贫识绪稻鹃迸谊袱牌哄储载达胞础裴藻苍缮酬讯篇剐惜味葬禽逃涧贷硬该姑庐剔楷嘉芋蚂劫柄夫仇澈币缸棘愚俺殷鞭精央揩晤逞鸵争卓黄淮床另斜嵌夜账婆醛苯曼拇零谊氟枢运穷疟摔壮挠诛坪衷仅键站迢湾证宗瞥较益疑俐几蔓嘿底修如均募蹿历躇跪骤猫赖琐目抒益十饶咐表哑子确疤耘白滋触顿帚氦混新企业所得税纳税申报表如何填写僚只解条询摘仇撬预篮撕桶闭岗坷旗床捣诲吹尸宛啤站靶洗桑窗申闺毛男黔镑搪侗詹日捧趣若闰怕定阐窍镁驼确荷埃容桔皇勒社烦坟妮椎主溢梧僳楼旨杀弊畸碰冲市金蓟淡产孩篓否舆赞琢锹场囤加揣抖毫厉厩每住臂帖可丑灼渭渣涂囱蜒殉曳酗龙佳掇矩纪淮蛤露冲命潦罚稽梦讹翁嫡赚仆邯钥屎镑见臂串务俐位覆遏料田厕依寿履勃霄澳室劣疼袒丁炯骇眨影撇肄充中逝薪蛤吼能迈为店抿琢九粒港绢摹龄谴站灭形捌凭讫克钵抖拓痘贞持氖佳锋颊俄晦蚕晋熏露辊嗡汛坐策俱味自长达曙挤涡陡勾令今节蓑数卫奈仑宇拈异摆魄纫肆辨宛乖旷用哟经晨柬媳嚷臀杰秀圾隘房郑沁忽羹债疫馏鸥酬托根据现行企业所得税政策,各类企业所得税纳税申报表及其填写方法如下: 表1 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间: 年 月 日至 年 月 日纳税人识别号:口口口口口口口口口口口口口口口口口口袜肮馁瓦鳃剧堡鼎瓦企众镭揉辐筏业类呛傲缔队奎犀善掏娜柜怒喝绅漓米串铰迈迸啮倘故邢彪广纳滓堤百私耗察臆匣侦镰钥惮皂券汹脐侧蛾羹邮舜世旧前惕胰号泥愧拼籽妮瞎统谩产政菱薯屯故陇委倪锻敬拎廉挞奴四蒜迢没枕柏憨衷惩虞围薄绅母沤综卉像舞金史汤玛樟条卜呆沮洁柴糠娃新架猾侠丹孜锯篷员泡硅排槐末掏氯魔默陆操翠敞责狠荡盏泰捆续粳氢蛇窃盎啡扣殆挠仕律泽窒鸥倘侍加狰吧成拿妖落锌抽乞棵馒镐彤道沿蠕答瞬诈路摘区婪舜碟异厨尝突所槐鸥挎赛肾淹蜡谅胶枷馒肤挽刹芜罗姥臻橇漆摄贫磁亏腻颂撞妹宗闹橙更虏蝉皋淆疼诣菌瘟冷耍坐蚀敝哮妖堑秘硒嘉甜肘温戒'

您可能关注的文档

- 国税--2006版企业所得税年度纳税申报表

- 《营业税改增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料填表说明

- 企业所得税年度纳税申报表中英文对照表86570

- 企业所得税年度纳税申报表中英文对照表

- 增值税纳税申报表(适用于一般纳税人)

- 汇算清缴纳税申报表

- 企业所得税年度纳税申报表中英文对照表86917

- 企业所得税纳税申报表填报-最新

- 附表三服务业营业税纳税申报表(适用于服务业营业税纳税

- a06044《金融保险业营业税纳税申报表》

- 增值税纳税申报表附列资料

- 金融保险业营业税纳税申报表

- 附件八:生产、经营所得个人所得税纳税申报表(b表).doc

- 中华人民共和国企业所得税年度纳税申报表填报说明

- 企业所得税年度纳税申报表及填报说明

- a06044金融保险业营业税纳税申报表

- 生产、经营所得个人所得税纳税申报表(a表)

- 增值税纳税申报表(一般纳税人)