- 30.70 KB

- 2022-04-29 14:43:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

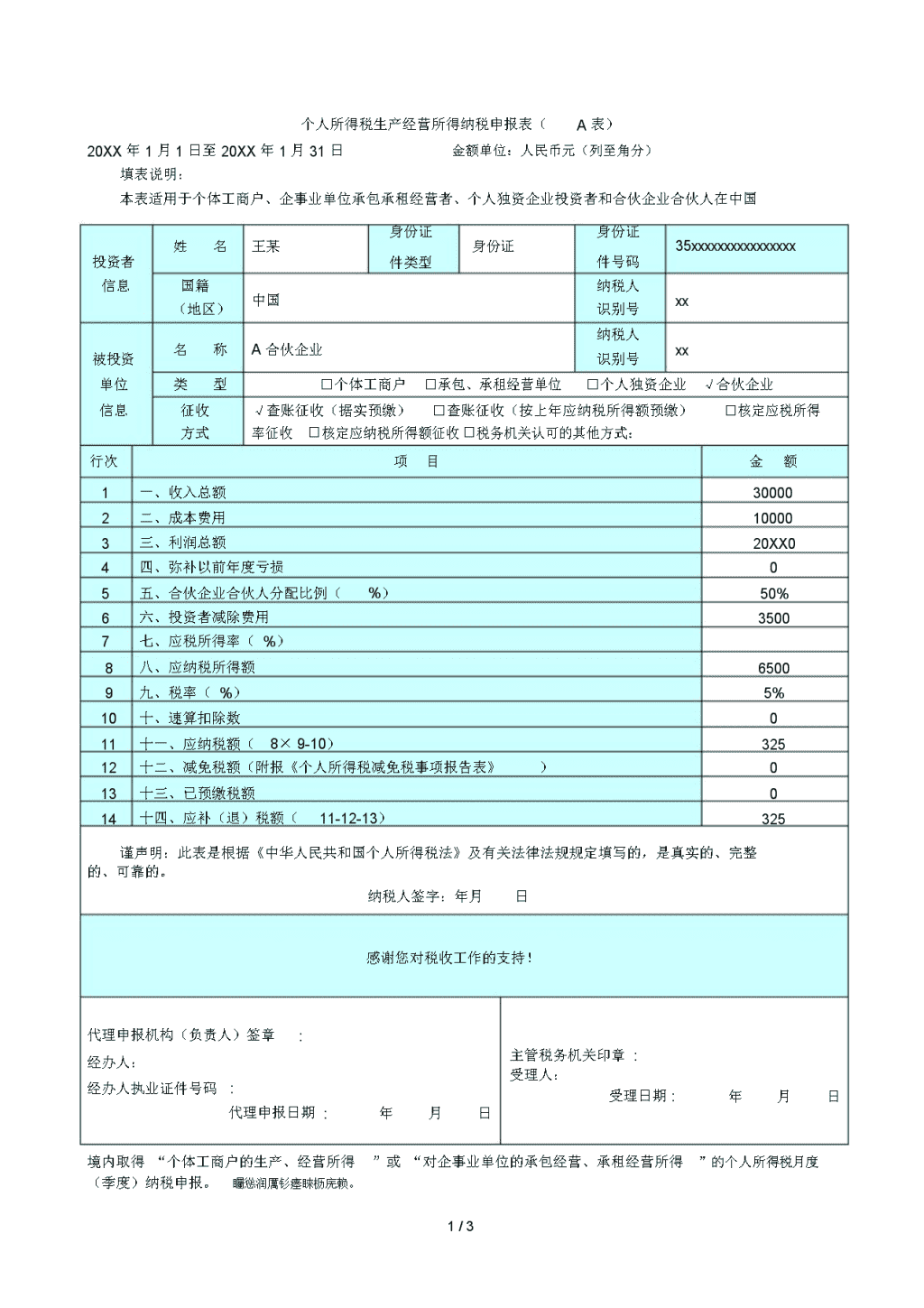

'个人所得税生产经营所得纳税申报表(A表)20XX年1月1日至20XX年1月31日金额单位:人民币元(列至角分)填表说明:本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国身份证身份证35xxxxxxxxxxxxxxxx投资者姓名王某身份证件号码件类型信息国籍中国纳税人xx(地区)识别号名称A合伙企业纳税人xx被投资识别号单位类型□个体工商户□承包、承租经营单位□个人独资企业√合伙企业信息征收√查账征收(据实预缴)□查账征收(按上年应纳税所得额预缴)□核定应税所得方式率征收□核定应纳税所得额征收□税务机关认可的其他方式:行次项目金额1一、收入总额300002二、成本费用100003三、利润总额20XX04四、弥补以前年度亏损05五、合伙企业合伙人分配比例(%)50%6六、投资者减除费用35007七、应税所得率(%)8八、应纳税所得额65009九、税率(%)5%10十、速算扣除数011十一、应纳税额(8×9-10)32512十二、减免税额(附报《个人所得税减免税事项报告表》)013十三、已预缴税额014十四、应补(退)税额(11-12-13)325谨声明:此表是根据《中华人民共和国个人所得税法》及有关法律法规规定填写的,是真实的、完整的、可靠的。纳税人签字:年月日感谢您对税收工作的支持!代理申报机构(负责人)签章:经办人:主管税务机关印章:受理人:经办人执业证件号码:受理日期:年月日代理申报日期:年月日境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。矚慫润厲钐瘗睞枥庑赖。1/3

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。聞創沟燴鐺險爱氇谴净。实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。纳税人不能按期办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。残骛楼諍锩瀨濟溆塹籟。二、填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的信息。(1)姓名:填写纳税人姓名。中国境内无住所个人,其姓名应当用中、外文同时填写。(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。(包括:居民身份证、军官证、武警警官证、士兵证、外国护照、港澳居民来往内地通行证、台湾居民来往大陆通行证、香港身份证、台湾身份证、澳门身份证、中国护照、外国人永久居留证。)酽锕极額閉镇桧猪訣锥。(3)身份证件号码:填写纳税人身份证件上的号码。(4)国籍(地区):填写纳税人的国籍或者地区。(5)纳税人识别号:填写税务机关赋予的纳税人识别号。2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。(3)类型:纳税人根据自身情况在对应框内打“√”。(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。采用税务机关认可的其他方式的,填写具体征收方式。彈贸摄尔霁毙攬砖卤庑。(三)表内各行的填写1.第1行“收入总额”:填写本年度开始生产经营月份起截至本期从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。謀荞抟箧飆鐸怼类蒋薔。2.第2行“成本费用”:填写本年度开始生产经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。厦礴恳蹒骈時盡继價骚。3.第3行“利润总额”:填写本年度开始生产经营月份起截至本期的利润总额。4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。5.第5行“合伙企业合伙人分配比例”:纳税人为合伙企业合伙人的,填写本栏;其他则不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。茕桢广鳓鯡选块网羈泪。6.第6行“投资者减除费用”:填写根据实际经营期限计算的可在税前扣除的投资者本人的生计减除费用。7.第7行“应税所得率”:按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。按其他方式纳税的纳税人不填本行。鹅娅尽損鹌惨歷茏鴛賴。8.第8行“应纳税所得额”:根据下表对应的方式填写。项目合伙企业合伙人其他2/3'

您可能关注的文档

- 个人所得税自行纳税申报表(A表)填写范例.docx

- 年所得12元以上纳税人个人所得税纳税申报表.doc

- 增值税纳税申报表及相关操作流程说课讲解.ppt

- 房地产开发企业特定业务纳税申报表填表指南及操作实务.doc

- A06442《个人所得税自行纳税申报表(A表)》%20(填写样例)docxshowName=A06442《个人所得税自行纳税申报表(A表)》%20(填写样例)docx.docx

- 环境保护税纳税申报表(B表).doc

- 综合纳税申报表操作手册.doc

- 个人所得税纳税申报表.docx

- 综合纳税申报表操作手册 - chinataxgovcn.doc

- 《个人所得税生产经营所得纳税申报表(C表)》.doc

- 企业所得税纳税申报表附表5-.doc

- A06614《资源税纳税申报表(二)》.docx

- 北京市地方税务局综合纳税申报表表号SB0001.docx

- A06556《土地增值税纳税申报表(二)(从事房地产开发的.docx

- 福建省耕地占用税纳税申报表.docx

- 财产和行为纳税申报表操作手册.doc

- 最新度最新企业所得税纳税申报表excel公式版(一)使用说明.docx

- 成品油消费税纳税申报表