- 62.00 KB

- 2022-04-29 14:44:16 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

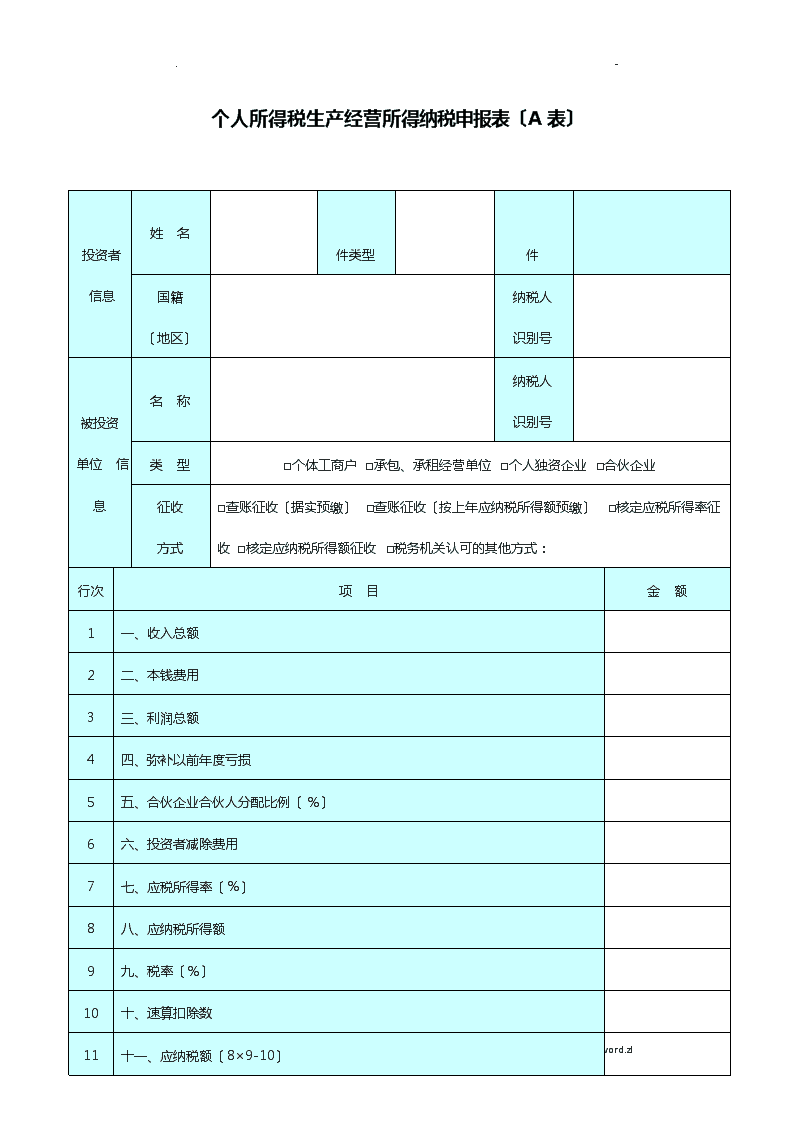

'.-个人所得税生产经营所得纳税申报表〔A表〕投资者信息姓名件类型件国籍〔地区〕纳税人识别号被投资单位信息名称纳税人识别号类型□个体工商户□承包、承租经营单位□个人独资企业□合伙企业征收方式□查账征收〔据实预缴〕□查账征收〔按上年应纳税所得额预缴〕□核定应税所得率征收□核定应纳税所得额征收□税务机关认可的其他方式:行次项目金额1一、收入总额2二、本钱费用3三、利润总额4四、弥补以前年度亏损5五、合伙企业合伙人分配比例〔%〕6六、投资者减除费用7七、应税所得率〔%〕8八、应纳税所得额9九、税率〔%〕10十、速算扣除数11十一、应纳税额〔8×9-10〕-.word.zl

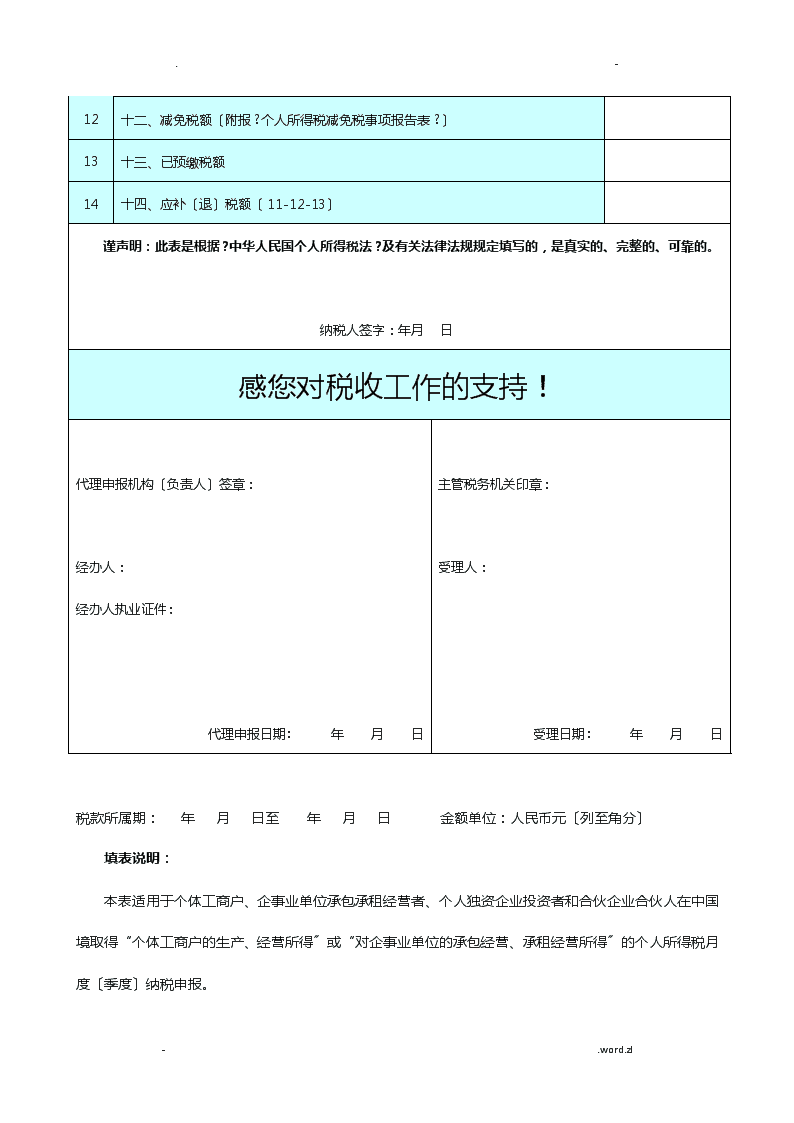

.-12十二、减免税额〔附报?个人所得税减免税事项报告表?〕13十三、已预缴税额14十四、应补〔退〕税额〔11-12-13〕谨声明:此表是根据?中华人民国个人所得税法?及有关法律法规规定填写的,是真实的、完整的、可靠的。纳税人签字:年月日感您对税收工作的支持!代理申报机构〔负责人〕签章:经办人:经办人执业证件:代理申报日期:年月日主管税务机关印章:受理人:受理日期:年月日税款所属期:年月日至年月日金额单位:人民币元〔列至角分〕填表说明:本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境取得“个体工商户的生产、经营所得〞或“对企事业单位的承包经营、承租经营所得〞的个人所得税月度〔季度〕纳税申报。-.word.zl

.-合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月〔季〕十五日办理预缴纳税申报;企事业单位承包承租经营者如果在1年按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日办理预缴纳税申报。实行核定征收的,纳税人应在次月〔季〕十五日办理纳税申报。纳税人不能按期办理纳税申报的,应当按照?中华人民国税收征收管理法?及其实施细那么的规定办理延期申报。二、填报说明〔一〕表头工程税款所属期:填写纳税人自本年度开场生产经营之日起截至本月最后1日的时间。〔二〕表信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的信息。〔1〕:填写纳税人。中国境无住所个人,其应当用中、外文同时填写。〔2〕件类型:填写能识别纳税人唯一身份的有效证照名称。〔3〕件:填写纳税人件上的。〔4〕国籍〔地区〕:填写纳税人的国籍或者地区。〔5〕纳税人识别号:填写税务机关赋予的纳税人识别号。2.被投资单位信息栏〔1〕名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。〔2〕纳税人识别号:填写税务机关核发的被投资单位税务登记证。-.word.zl

.-〔3〕类型:纳税人根据自身情况在对应框打“√〞。〔4〕征收方式:根据税务机关核定的征收方式,在对应框打“√〞。采用税务机关认可的其他方式的,填写具体征收方式。〔三〕表各行的填写1.第1行“收入总额〞:填写本年度开场生产经营月份起截至本期从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、承受捐赠收入、其他收入。2.第2行“本钱费用〞:填写本年度开场生产经营月份起截至本期实际发生的本钱、费用、税金、损失及其他支出的总额。3.第3行“利润总额〞:填写本年度开场生产经营月份起截至本期的利润总额。4.第4行“弥补以前年度亏损〞:填写可在税前弥补的以前年度尚未弥补的亏损额。5.第5行“合伙企业合伙人分配比例〞:纳税人为合伙企业合伙人的,填写本栏;其他那么不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。6.第6行“投资者减除费用〞:填写根据实际经营期限计算的可在税前扣除的投资者本人的生计减除费用。7.第7行“应税所得率〞:按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。按其他方式纳税的纳税人不填本行。8.第8行“应纳税所得额〞:根据下表对应的方式填写。工程合伙企业合伙人其他据实预缴第8行=〔第3行-第4行〕×-.word.zl

.-查账征收第5行-第6行第8行=第3行-第4行-第6行按上年应纳税所得额预缴第8行=上年度的应纳税所得额÷12×月份数第8行=上年度的应纳税所得额÷12×月份数核定征收核定应税所得率征收〔能准确核算收入总额的〕第8行=第1行×第7行×第5行第8行=第1行×第7行核定应税所得率征收〔能准确核算本钱费用的〕第8行=第2行÷〔1-第7行〕×第7行×第5行第8行=第2行÷〔1-第7行〕×第7行核定应纳税所得额征收直接填写应纳税所得额直接填写应纳税所得额税务机关认可的其他方式直接填写应纳税所得额直接填写应纳税所得额9.第9行“税率〞及第10行“速算扣除数〞:按照税法第三条规定,根据第8行计算得出的数额进展查找填写。10.第11行“应纳税额〞:根据表公式计算填写。11.第12行“减免税额〞:填写减免的税额。纳税人填写本行的,应同时附报?个人所得税减免税事项报告表?。12.第13行“已预缴税额〞:填写本年度在月〔季〕度申报中累计已预缴的个人所得税。13.第14行“应补〔退〕税额〞:根据表公式计算填写。-.word.zl

.--.word.zl

.--.word.zl

.--.word.zl

.-教育之通病是教用脑的人不用手,不教用手的人用脑,所以一无所能。教育革命的对策是手脑联盟,结果是手与脑的力量都可以大到不可思议。-.word.zl'

您可能关注的文档

- 增值税纳税申报表适用于增值税小规模纳税人填写规范

- 中华人民共和国企业所得税月季度预缴纳税申报表B类

- 个人所得税自行纳税申报表(A表)

- 企业所得税年度纳税申报表(A类)

- 企业所得税纳税申报表

- 土地增值税纳税申报表

- 新个人所得税自行纳税申报表(A表)及填表说明

- 企业所得税年度纳税申报表A类,2017年版

- 增值税纳税申报表(小规模纳税人适用)其附列资料填写说明

- 【热门】图解新企业所得税纳税申报表怎么填:金融企业收入明细表

- 【热门】图解新企业所得税纳税申报表怎么填:金融企业支出明细表

- 最新增值税纳税申报表PPT课件

- 《会计常用表格》增值税纳税申报表附列资料一(2009年2月1日启用)

- 附件个人所得税纳税申报表

- 娱乐业营业税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

- 出口退税企业纳税申报表的填写

- 地税纳税申报表申报客户端操作手册