- 100.53 KB

- 2022-04-29 14:47:34 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'•会计体制改革・中外损益表异同分析杨鸿《心“众所周知.含空竖是会计核算采用应计制来衡量企业般终经营成果的产物,"它是企业经营业绩的综合葆颈r是进行利润分配的主要依据,因而是企业最主要的财务信息之一。由此,理皆——通过将一定时期的营业收入与其同一会计期间相关的营业费用进行配比,以计算由二亘时期的税后净利润——也就成为会计报表家族中的重要成员c如前述,损益表描述的是资金运动动态数量关系,如果纯粹从资金运动的性质考虑,似乎只需要设程所得、所费与净得(利润)三个报表要素即足以确定净收益。但这样做的结果是使会计信息在要素分类层面上发生混淆,妨碍了会计目标的实现.因为从现实企业的具休情况看,所得与所费的起因与构成都比较复杂,各自对报表使用者的意义也大不相同。这也就是为什么尽管资金运动的动态特性已经决定了所得、所费与净得(利润)三个要素的存在.但为了适应会计目标的要求,还需要将三个对象要素在损益表上作适当的分解。如何分解?中外各国的做法不尽相同,也各有利弊C一般来说、影响一个国家的会计原则和会计惯例的重要要素包括法律体制的性质、企业组织的常见形式及其融资方式、税利的影响以及会计职业界的影响。在会计事业较为发达的欧美国家当中,就美、英、德三国而言.在这些要素方面存在着较大的差别,因此,笔者选取这三国的损益表作为与我国损益表相比较的对象,以研究他们之间的共性与差异。(-)共性共性一:中外会计在损益表中均持“总括收益”概念,即主张损益表应包含所有的损失和收益,既包括正常的营业损益,也包括非常项目的损失和利得;一切收入、费用以及特殊损益等项目,都应在计算净收益时予以计列。中外国家均采用:总括收益”概念,是基于以下两点考虑:营业收益和营业外收益是难以区分的。同样的经济业务在一个企业被划为营业收益.在另一个企业则可能被列作营业外收益.从而造成企业之间的年度收益无法比较;有些业务从短期看属于非常项目,但从较长时期来看.这些“非常项目“又是经常发生的,则又造成了年度之间的收益无法比较。采用“总括收益”概念的损益表更易编易偉,并且更为客观。如果在年度损益表中剔除某些项目,则很有可能导致人为地修饰或平均年度收益额.为编报人员操纵利润带来可乘之机。共性二:中外会计在编制损益表时遵循着~些共同的会计原则。例如:中外各国都非常;变强调企业一旦采取某些会计原则和会计处理方法就不能随意变动.若有变动则须充分披动原因及其对以前损益表的够响——这都是一致性原则的休现;又如在收益计摊上都持客观性乐则,对经济业务的计量和对计ift结果的陈报都要求不偏不倚;中外会计都要求损益表对一切有关会计主体的主要经济信息作全面的可以理解的报告.并在以损益表陈列收益额以外,还要求编制相关附表,以便进一步对损益表做岀详细说明——这些都是充分反映原则的具体体现。通过比较我们还可以看出.中外会计都是从流量角度出发,遵循权责发生制、收!;39

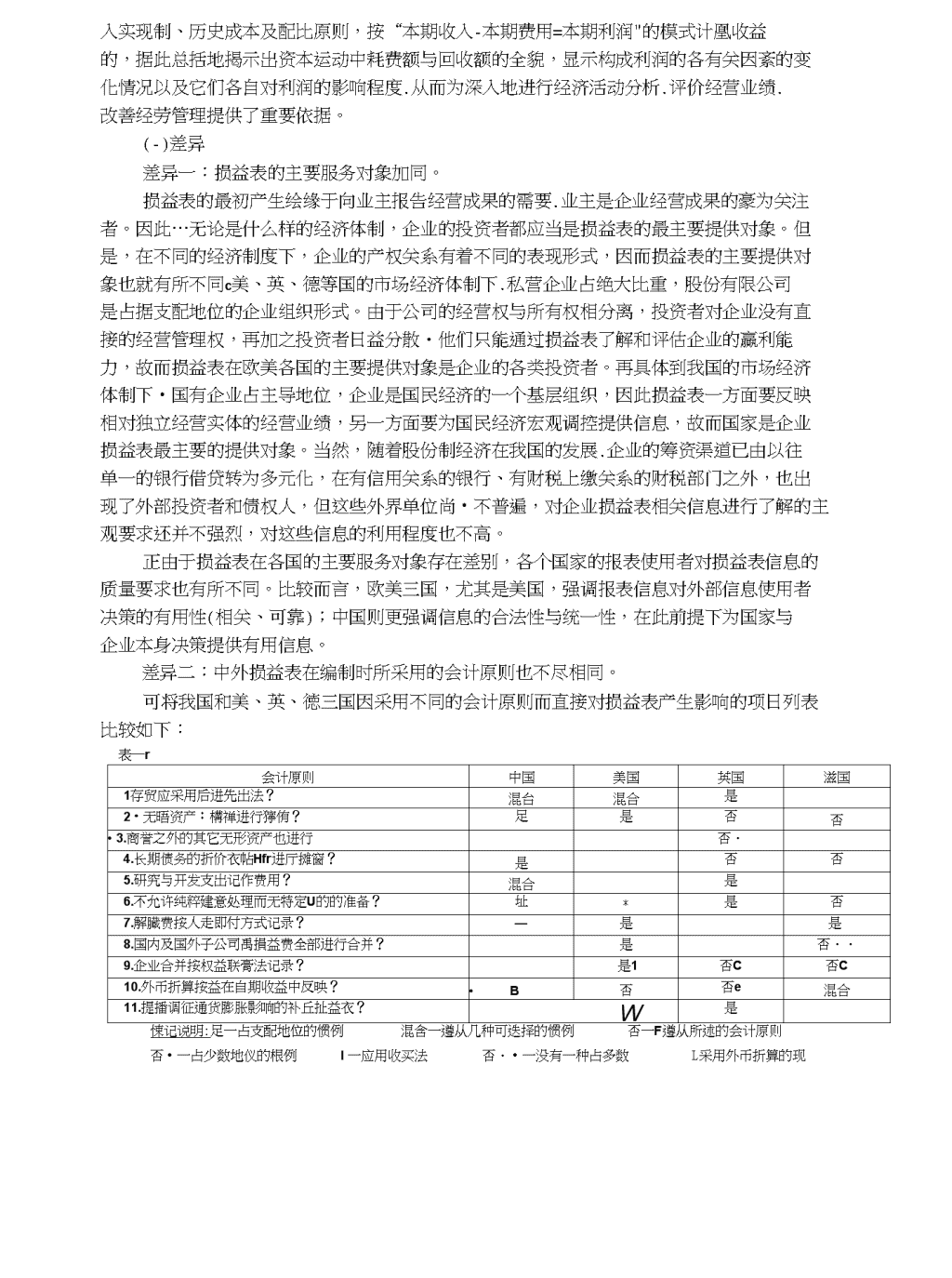

入实现制、历史成本及配比原则,按“本期收入-本期费用=本期利润"的模式计凰收益的,据此总括地揭示岀资本运动中耗费额与回收额的全貌,显示构成利润的各有关因紊的变化情况以及它们各自对利润的影响程度.从而为深入地进行经济活动分析.评价经营业绩.改善经劳管理提供了重要依据。(-)差异差异一:损益表的主要服务对象加同。损益表的最初产生绘缘于向业主报告经营成果的需要.业主是企业经营成果的豪为关注者。因此…无论是什么样的经济体制,企业的投资者都应当是损益表的最主要提供对象。但是,在不同的经济制度下,企业的产权关系有着不同的表现形式,因而损益表的主要提供对象也就有所不同c美、英、德等国的市场经济体制下.私营企业占绝大比重,股份有限公司是占据支配地位的企业组织形式。由于公司的经营权与所有权相分离,投资者对企业没有直接的经营管理权,再加之投资者日益分散・他们只能通过损益表了解和评估企业的贏利能力,故而损益表在欧美各国的主要提供对象是企业的各类投资者。再具体到我国的市场经济体制下•国有企业占主导地位,企业是国民经济的一个基层组织,因此损益表一方面要反映相对独立经营实体的经营业绩,另一方面要为国民经济宏观调控提供信息,故而国家是企业损益表最主要的提供对象。当然,随着股份制经济在我国的发展.企业的筹资渠道已由以往单一的银行借贷转为多元化,在有信用关系的银行、有财税上缴关系的财税部门之外,也出现了外部投资者和债权人,但这些外界单位尚•不普遍,对企业损益表相关信息进行了解的主观要求还并不强烈,对这些信息的利用程度也不高。正由于损益表在各国的主要服务对象存在差别,各个国家的报表使用者对损益表信息的质量要求也有所不同。比较而言,欧美三国,尤其是美国,强调报表信息对外部信息使用者决策的有用性(相关、可靠);中国则更强调信息的合法性与统一性,在此前提下为国家与企业本身决策提供有用信息。差异二:中外损益表在编制时所采用的会计原则也不尽相同。可将我国和美、英、徳三国因采用不同的会计原则而直接对损益表产生影响的项日列表比较如下:表—r会计原则中国美国英国滋国1存贸应采用后进先出法?混台混合是2・无晤资产:構禅进行獰侑?足是否否•3.商誉之外的其它无形资产也进行否・4.长期债务的折价衣帖Hfr进厅摊窗?是否否5.研究与开发支出记作费用?混合是6.不允许纯粹建意处理而无特定U的的准备?址*是否7.解臓费按人走即付方式记录?—是是8.国内及国外子公司禹損益费全部进行合并?是否・・9.企业合并按权益联膏法记录?是1否C否C10.外币折算按益在自期收益中反映?•B否否e混合11.提播调征通货膨胀影响的补丘扯益衣?W是悚记说明:足一占支配地位的惯例混含一遵从几种可迭择的惯例否一F遵从所述的会计原则否•一占少数地仪的根例I一应用收买法否・•一没有一种占多数L采用外币折算的现

行汇率法-—我倒目输不存在的业务(以后或许会出现)就表中所反映的差异来看,主要是体现在谨慎性原则(或称稳健主义原则)在各国的不同应用程度。差异三:中外损益表在具体编制和列示方法上的不同。根据找国企业会计准则的规定,损益表的编制采用多步式.形式如表二:表二:揭益表%产品銷售收人X:产品销售成本产晶销售费用产品銷售悅金及附加—产品钠曾利润加二其他业务利润减:许理费用财务负用―、营业利润投资收益补贴收入营业外收人减:营业外支出加:以前年度抠益调整四、利润总颔减:所碍税五、净利润为便于比较和分析,美、英、德三国的损益表也以多步式的楷式列示如表三;表三:美国英国m国1/苕业额"销售净额侑够成本2/销售成本2/销售成本毛利3/毛利或毛亏3/ffiW毛益经肯彷用4/销售费用4/猜件费用丽售赁用5/管理骏用5/管理费用/行政仔理费用6/其他经苕费用6/其他业务收人经营牧益7/集团内公司股份投资收益7/其他业务费用其他收益和利得•8/其他固定资产段資收益8/步与收益利息收人9/联展公司股份投资牧益9/其他冇价证券和氏期贷款收益出俘役备所得10/K他应收利息质类吧收益-1C/M他利息收益••••••11/投资注信额1”长期金融資产和瓶期证券範销其他费用和报失12/应付利息及类似费用12/利息费用出让土地摇失13/正常活动愤益的所得税13/营业净益14/税后正常活动损益14/««收入也前正常业务收益15/非常收空15/4MTR用正常业务所得税16/非倉费用16/孝肃净益正常业好净收益17/非并拥失17/所磚税非迩续部门税后净挹益18/葺常1M益的所側稅18/其他税非常项目悅后利得和濒矣【9/未反映在上述戊目的所得税19/年度益余/年度亏损会计原則变更視岳累计彩响净收益2U/妨政年度按益额通过中外四国损益表的査接列示,不难发现各国的损益表无论在具体内容的安排上,还是在相同或相近项冃的内涵及外延上.相互之间均有不同程度的差异。不妨分项作出具体比较:

1.四国损益表虽然都采纳了"总括收益”槪念,但以我国的眾为完全。因为其他三国虽然也持此槪念•但却将“前期损益调整”项目排除在损益表外.用来调整留存收益n2.美国在损益表中以严格的定义列示了非连续部门的经营损益,英、徳及我国均无此项反映。3.美国在擾益表中还列出了因会计原则变更对前期的累计影响,而英、徳及我国对此仅作表外说明。4・英、美两国对所得税都进行了期间分配.即将一个时期的所得税总额分别分配给同一时期的损益表中各主要项目。德国则与我国一样,•将所得税总额列示在损益表的最后.以计算税后利润,不同的只是,德国将其他税与所得税一起列于损益表最后.从而扣减得岀年度盈余或亏损;而我国损益表当中,•产品销售税金是在第一部分的内容当中作为产品销售收入的减项而得出产品销售利润的。5.我国损盔表沿袭了原制度下对财务成果的划分方法,即按照营业或非营业的标准来加以划分;其他三国的损益表则基本上是按照经常性或非经常性的标准对财务成果进行层次划分。6.英、美两国的损益表中都有相当一部分项目无法直接根据一个帐户的余额来填列,其会计核算的帐户是各取所需,灵活多样,但编表时均按统一的功能性项目分析填列。而德、中两国的损益表中除计算项目外.其他项目都有一一对应的帐户,收入和费用帐户十分统一O.7.损益表列示上的一些具体区别,如:——我国的销售费用在销售利润前列示,其他三国的销售费用均在销售毛益之后列示;——其他业务利润在我国损益表当中是宜接列示,而其他三国的销售费用则是按其他收入和费用分别多项列示;——我国将利息收支计入财务费用.其他三国则将利息收入和费用分别列示;——我国在损益表中直接列示投资收益,美国将其划入“其他收益和利得”核算,英、德两国则按其构成列示。(三)启示通过上文的阐述,我们可以对中外损益表的异同有一个理性的认识。从我国以往计划经济体制下利润表以税前利润作为终点,到目前损益表中把所得税作为费用计列.是我国损益表模式向国际惯例靠拢而迈出的一大步。但通过分析我国与西方发达国家在损益表编制上的种种差异.应当意识到我国的企业损益表还有很多地方尚待改进,尤其垦在加强对稳健主义应用的力度和提高损益表信息的有用性方面.需要我们实现一些转变:(1)•研究开发支岀应尽可能计入费用。(2)在客观存在通货膨胀的情况下.应允许待定行业的折I日额超过原价.允许建立用于资产足额补偿的物价上涨准备金。(3)即便不推行通货膨胀会计.亦应要求(至少在大中型企业中)•提供调整通货膨胀影响的补充损益衷a(4)按经常和非经常项目来划分我国的损益表层次A前文已述及,营业与营业外收益往往难以区分.例如在钱国损益表中.投资净收益实际上是非营业项目.严格说来应归入“营业外收支”但却一直从“营业外收支”中分离出来单独列示;若按经常和非经常怖准来重新划分,则投资收益仍可白然地划入经常性损益当中n损益表诸项目如何进行划分.取决于对经常性或非经常性的判断.而这种判断的依据经过协调和制定之后是完全能够统一的。这种划分方式满足了投资者和债权人依赖于损益表中的正常收益数据对企业的未来收益进行预测的需要。(5)借鉴英、美两国的做法■将所得税在经常和非经常性项目之间进行分配,使得出的税后经常性损益数字具有更大的预测价值,也更能适应我国发展所得税会计的需要。

(1)欧美各国对会计核算的帐户各取所需.灵活多样.使得损益表中有关功能性项目要反映的内容可按照重要性大小.以细目的形式加以适当的揭示n这样做将更有助于报表使用者进行相关的分析和预测,也是值得我国借鉴的。本文的目的是通过中外损益表的异同分析得到某些启示,以改进我国现有的损益表使其结构更合理,内容更充实。结合全文,笔者认为下面所列的这张理想中的损益表将更能发挥向外界利益集团提供收益信息的功能,更能适应我国当前股份制经济发展的需要:表四播益我一、产品销害收入减:产品常售成本产品带售费甲产品销害税金及附加二、产品梢害利润加:其他业务利润减:管理费用财务费用三、昔业利润加:投资收益净额补贴收入茯他規常性损益四、税闻经帝收益域:经肃性項目所得税五、税后婭甜性利润加;非常性按益前期按空调整域:菲常頂目所得税六、净利润作靑学位:中央财JK大聘(衣任AU:M无)'

您可能关注的文档

- 损益表格式及各项目的含义和计算

- 老板一定要看的公司财务三张报表----损益表、资金流量表

- 基于价值评估的损益表分析

- 资产负债表与损益表

- 技术篇2:基于价值评估的损益表分析

- 会计英语 资产负债表,损益表等对应英语

- 资产负债表和损益表的财务英语术语

- 资产负债表、损益表

- 资产负债表及损益表解析心得

- 所谓的三大报表就是损益表

- 资产负债表及损益表

- 运用资产负债表和损益表分析评价企业财务能力

- 资产负债表-损益表-现金流量表-中英文对照-翻译

- 年月份损益表

- 损益表差异分析

- 损益表要素重构研究

- 陕西省2016年下半年公路造价师《计价与控制》损益表的编制考试试题

- 完整中英文对照资产负债表_损益表__现金流量表mark