- 291.44 KB

- 2022-04-29 14:33:54 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

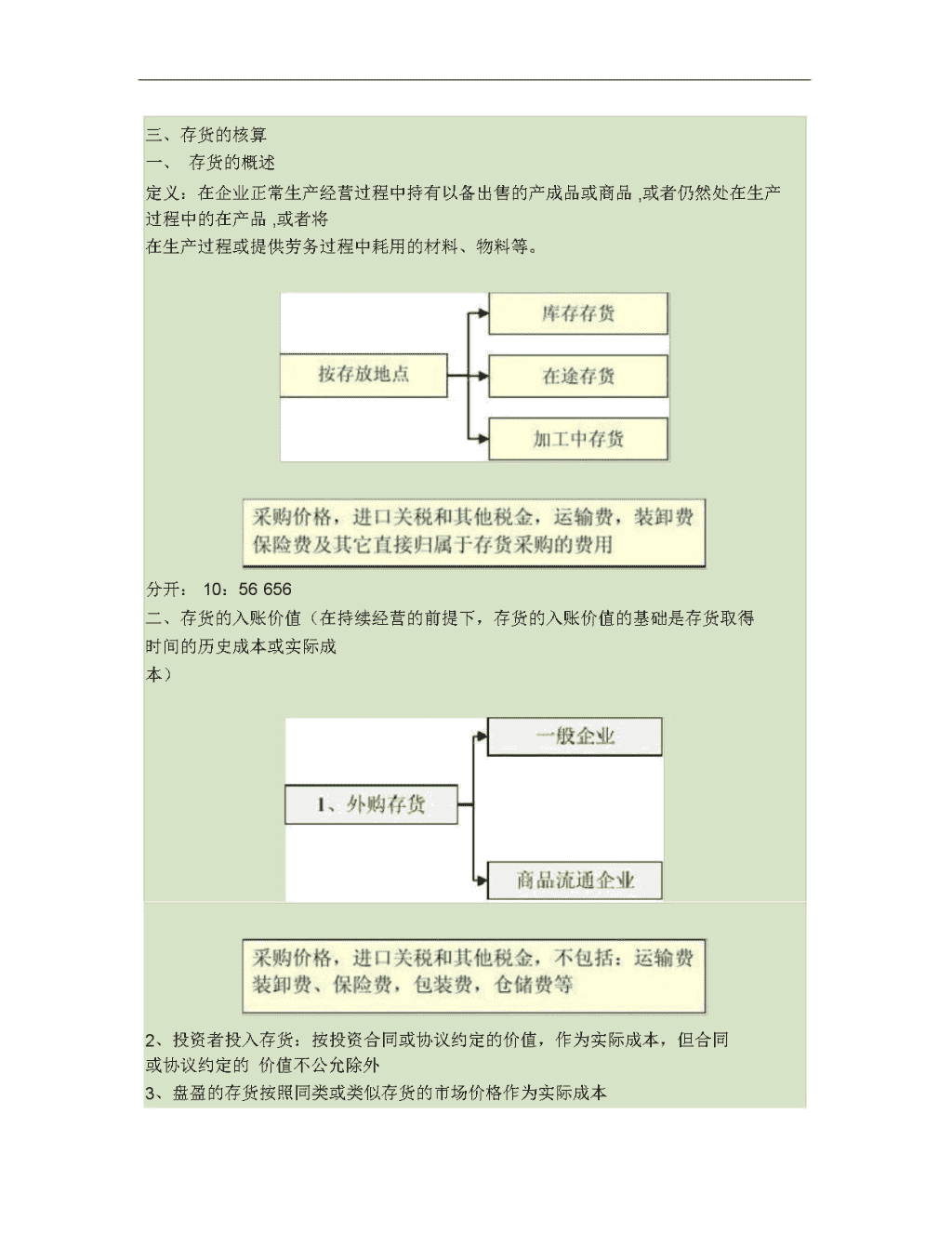

'三、存货的核算一、存货的概述定义:在企业正常生产经营过程中持有以备出售的产成品或商品,或者仍然处在生产过程中的在产品,或者将在生产过程或提供劳务过程中耗用的材料、物料等。分开:10:56656二、存货的入账价值(在持续经营的前提下,存货的入账价值的基础是存货取得时间的历史成本或实际成本)2、投资者投入存货:按投资合同或协议约定的价值,作为实际成本,但合同或协议约定的价值不公允除外3、盘盈的存货按照同类或类似存货的市场价格作为实际成本

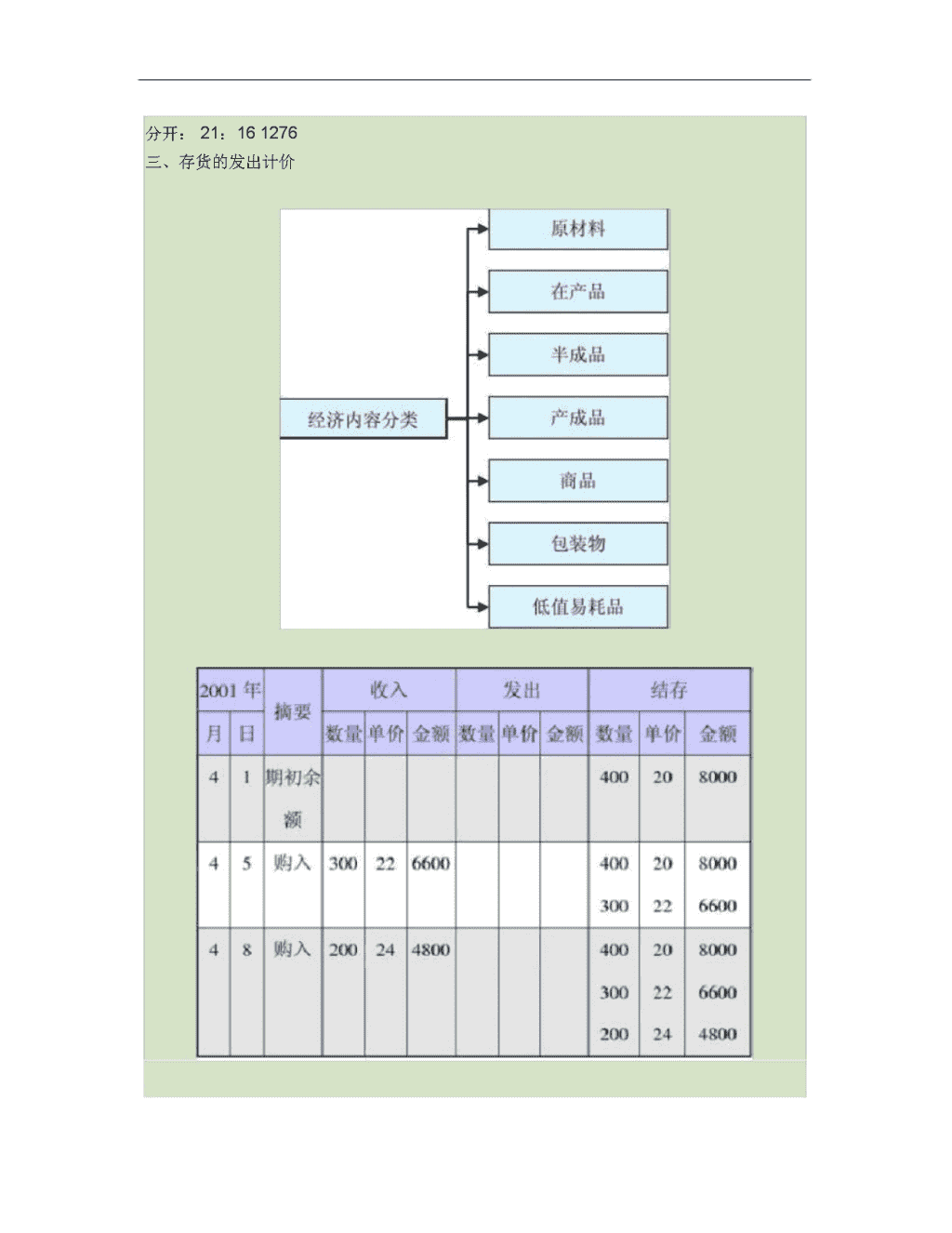

分开:21:161276三、存货的发出计价

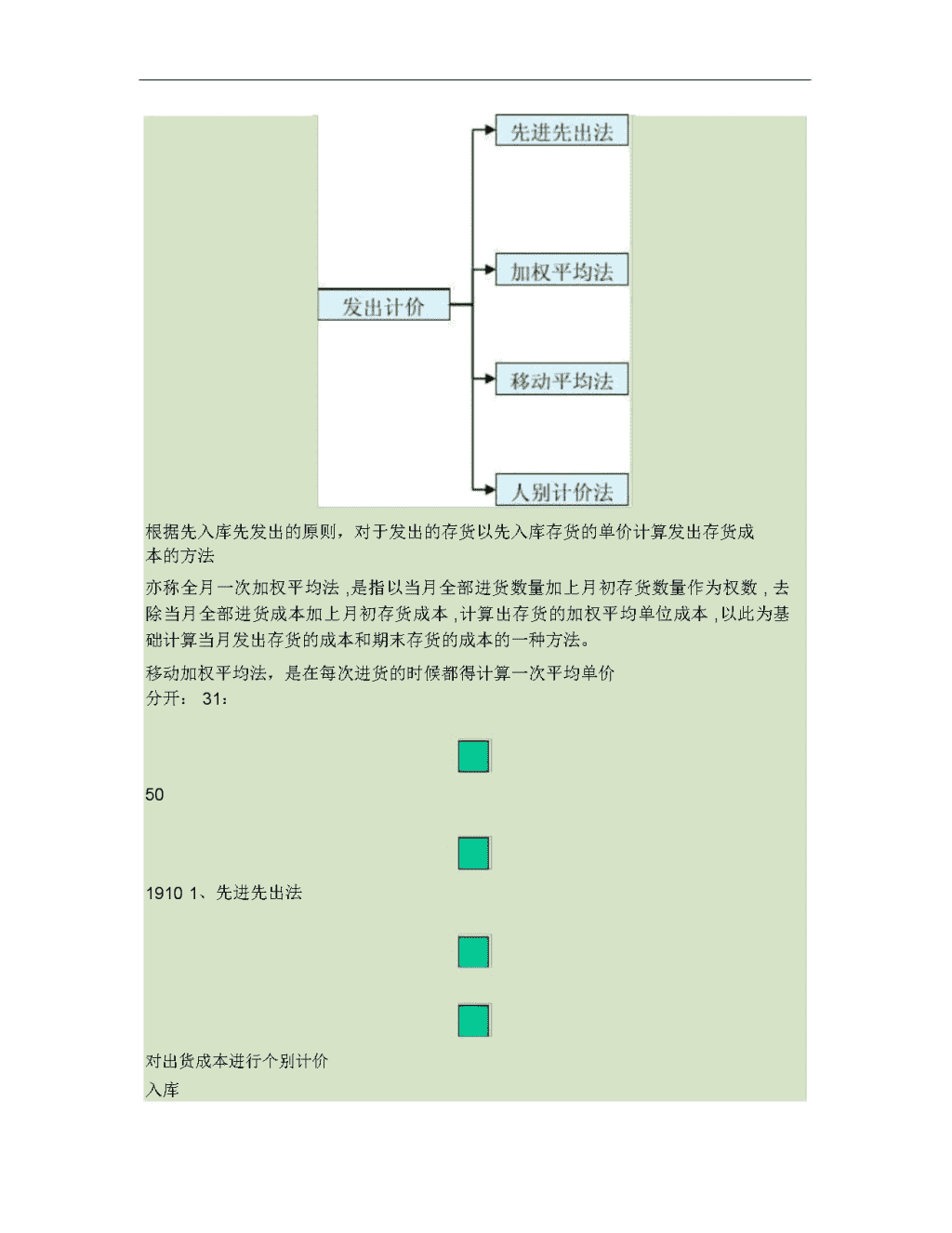

根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。移动加权平均法,是在每次进货的时候都得计算一次平均单价分开:31:5019101、先进先出法对出货成本进行个别计价入库

出库

分开:41:402500先进先出法的应用:?在物价上涨过快的前提下,由于物价快速上涨,先购进的存货其成本相对较低,而后购进的存货成

?本就偏高。这样发出存货的价值就低于市场价值,产品销售成本偏低,而期末存货成本偏高。但因商品的售价是按近期市价计算,因而收人较多,销售收人和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,实质为“存货利润”。因为虚增了利润,就会加重负担,以及向加。但是从筹资角度来看,较多的利润、较高的存货价值、较高的流动比率意味着企业财务状况良好,这对博取社会公众对企业的信任,增强投资人的投资信心,而且利润的大小往往是评价一个企业负责人政绩的重要标尺。题目:题目1:某一般纳税企业从境外采购原材料一批,材料进口价值为300000元,支付关税30000元,增值税56100元;另发生国内运输费1900元,保险费500元,仓储费600元,该批材料的入账价值为(B)元A.389100B.333000C.330000D.300000题目2:商品流通企业的采购成本包括(AB)等。A.采购价格B.进口关税C.运输费D.保险费题目3、某企业期初存货200件,单价4.8元;本月6日购入原材料300件,单价5元;本月10日购入400件,单价6元;本月发出材料供两次,分别为8日发出250件、15日发出300件。若采用先进先出法库存成本为(D)元A.2970B.2680C.2280D.2100分开:48:502930(2)全月一次加权平均法。?全月一次加权平均法是以期初存货数量和本期收入存货数量为权数计算存货加权平均单价,据以计算当期发出存货和期末结存存货实际成本的方法。期初结存的实际成本+本期收入的实际成本期初结存的数量+本期收入的存货数量本期发出存货实际成本=本期发出存货的数量×加权平均单价期末结存存货实际成本=期末结存存货的数量×加权平均单价=期初结存的实际成本+本期收入的实际成本-本期发出存货实际成本

分开:57:3034503、移动平均法(移动加权平均法)是加权平均法的一种,是指在每次收货以后就计算出新的平均单位成本的一种方法

原有存货成本+本批收货的实际成本移动加权平均单价=原有存货数量+本批收货的数量本批发货成本=本批发货数量×存货加权平均单价分开:62:3037503、个别计价法1、某企业期初存货200件,单价4.8元;本月6日购入原材料300件,单价5元;本月10日购入400件,单价6元;本月发出材料供两次,分别为8日发出250件、15日发出300件。若采用加权平均法库存成本为(D)元A.2970B.2680C.2280D.18902、加权平均法的特点是(BCD)

A.计算存货价值时,与市价无差距B.计算存货价值时,发出存货成本比较均衡C.市价上涨时,加权平均成本小于市价成本D.市价下跌时,加权平均成本大于市价成本三、原材料按实际成本核算二、原材料按实际成本计价的核算(一)账户的设置二、购入原材料的会计处理1、发票账单与材料同时到达2、已经付款或已开出承兑商业汇票,材料尚未入库3、材料已到并验收入库,但发票账单等结算凭证未到4、采用预付货款的方式采购材料分开:11:236831、发票账单与材料同时到达的采购业务借记“原材料”、“应交税费——应交增值税(进项税额)”账户,贷记“银行存款”等账户[例26]某企业购入甲材料一批,增值税专用发票上注明的货款为100000元,增值税务局为17000元,材料已验收入库,货款已用转达账支票付讫借:原材料——甲材料100000应交税金——应交增值税(进项税额)17000贷:银行存款

分开:14:128521170002、对于己经付款或己开出承兑商业汇票,但材料尚未到达的业务借记“在途特资”、“应交税费——应交增值税(进项税额)”账户,贷记“银行存款”等账户[例27]某企业采用汇兑结算方式向A企业购入丙材料一批,增值税专用发票上注明货款为40000元,增值税为6800元,运杂费为200元,材料尚未到达借:在途物资——丙材料40200应交税金——应交增值税(进项税额)6800贷:银行存款47000材料入库时:借:原材料——丙材料40200贷:在途物资——丙材料40200分开:17:3310533、对于材料己到并验收入库,但发票账单等结算凭证未到1、当月发生的,可以暂不进行会计处理,待收到发票账单时,再处理2、月末,对于那些发票账单沿未到达的入库材料,按暂估价入账,借记原材料,贷记“应付账款”账户,下月初用红字做同样的记账凭证,予以冲回[例29]某企业采用委托收款结算方式向B企业购入丙材料一批,材料已经验收入库,到月末时发票账单尚未收到,暂估价为52000元借:原材料——丙材料52000贷:应付账款——B公司52000下月初用红字冲回:借:原材料——丙材料-52000贷:应付账款——B公司-52000[例30]上述购入的丙材料于次月收到发票账单,货款为50000元,增值税为8500元,已用银行存款付讫借:原材料——丙材料50000应交税费——应交增值税(进项税额)8500贷:银行存款58500分开:24:0914494、采用预付贷款的方式采购材料三、接收投资收到原材料的会计处理[例33]A企业接受B企业投资转入原材料一批,材料投资作价为100000元,增值税专用发票上注明增值税为17000元,双方确认B公司出资额为117000元

借:原材料100000应交税费——应交增值税(进项税额)17000贷:实收资本117000分开:26:561616四、发出材料的会计处理实例讲解:例1某企业8月份“发出凭证汇总表”列示:基本生产车间领用甲材料500000元,车间管理部门领用甲材料6000元,企业行正管理部门领用甲材料2000元,计508000元.借:生产成本500000制造费用6000管理费用2000贷:原材料——甲材料508000实际成本计价的缺点:不能反映材料成本是节约还是超支,因而不能反映物资产购业务的经营成果,只能适用材料收支业务较少的企业3.2008年7月25日,惠灵公司采用委托收款结算方式从乙公司购入A材料一批,材料已验收入库,月末尚未收到发票账单,暂估价为60000元。2008年8月10日,惠灵公司收到乙公司寄来的发票账单,货款70000元,增值税额119000元,已用银行存款付讫。惠灵公司所作的从暂估价入账到用银行存款付讫全过程的账务处理,正确的会计分录有ACD。A.借:原材料——A材料60000贷:应付账款——暂估应付账款60000B.借:应付账款——暂估应付账款60000贷:原材料——A材料60000C.借:原材料——A材料60000贷:应付账款——暂估应付账款60000D.借:原材料——A材料70000应交税费——应交增值税(进项税额)11900

贷:银行存款81900'

您可能关注的文档

- 最新人教版五年级语文下册《刷子李》课件PPT.ppt

- 最新人教版六年级下册数学圆柱体积课件PPT48555.ppt

- 最新人教版六年级数学下册《正比例》课件PPT.ppt

- 最新人教版六年级数学下册《圆锥的体积》课件PPT[1].ppt

- 最新人教版六年级数学下册《圆锥的体积》课件PPT48445.ppt

- 最新人教版六年级数学下册《圆锥的体积》课件PPT.ppt

- 最新人教版六年级数学下册《圆柱的认识》课件PPT.ppt

- 最新古诗词 清平乐村居 课件PPT.ppt

- 最新小红帽课件PPT.ppt

- 【北师大版】小学四年级下册数学《小数的意义》课件PPT.ppt

- 最新清平乐村居课件PPT(可用).ppt

- 最新清平乐村居课件PPT78702.ppt

- 最新清平乐村居课件PPT.ppt

- 小学生节约粮食主题班会教学课件PPT模板下载.pptx

- [巧用对称形]小学美术说课稿课件PPT模板.pptx

- 最新北师大六年级下册语文《童年的朋友》付苗苗课件PPT教学文案.ppt

- 最新手足口病课件PPT备课讲稿.ppt

- 少儿创意美术课件PPT-冬天的毛衣.pptx