- 3.59 MB

- 2022-04-29 14:23:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'成本会计模块六生产成本在完工产品和月末在产品之间的分配---约当产量法刘健

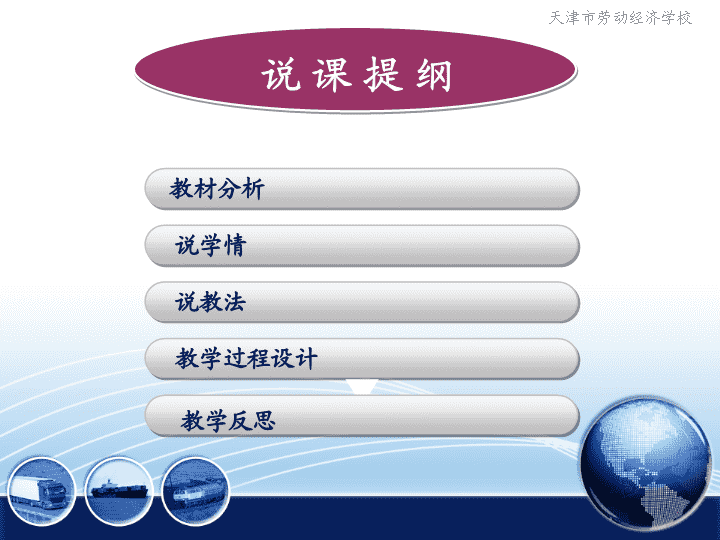

说课提纲教材分析教学过程设计说教法教学反思说学情

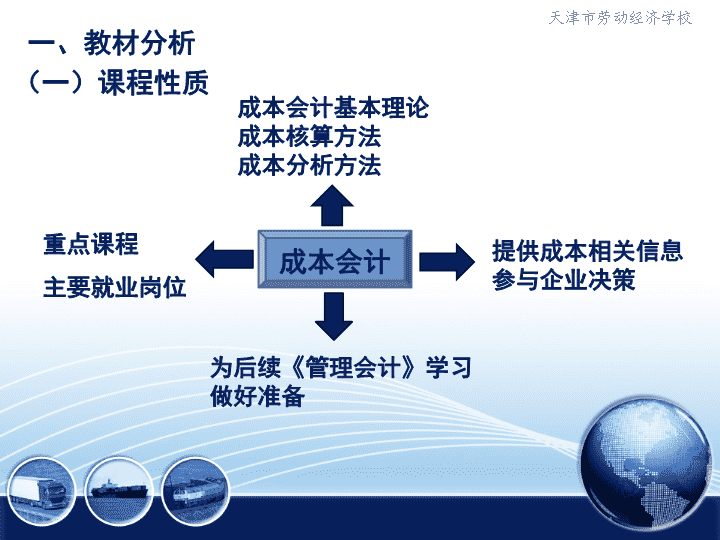

一、教材分析成本会计(一)课程性质重点课程主要就业岗位成本会计基本理论成本核算方法成本分析方法提供成本相关信息参与企业决策为后续《管理会计》学习做好准备

本节内容出自罗晓娟编著的的《成本会计》。教材知识内容编排比较简单,适合中职学生学习,力求理论与实践相结合;每模块内容都以案例导入,由浅入深,具有很强的实用性和通俗性。(二)本教材特点

要素费用的归集和分配基本生产成本辅助生产成本制造费用库存商品(三)本章节内容的地位、作用期间费用本年利润成本会计课程结构图

本节是教材第六模块任务二的内容,介绍生产成本在完工产品和月在产品之间的分配的分配方法,是成本计算工作中一个重要复杂的问题。企业应根据自身的生产特点和管理要求,选择合理简便的分配方法。教学重点:约当产量法的使用。教学难点:在产品原材料投料程度的确定。(三)本章节内容的地位、作用

不计算在产品成本法在产品按固定成本计算在产品按年初在产品计算在产品按所耗原材料计算在产品按定额成本计价法定额比例法约当产量比例法分配方法广泛重要精准复杂

情感目标:激起学习兴趣,让学生体会独自完成习题的成功感;知识目标:理解并掌握相关概念和约当产量法;能力目标:运用约当产量法解决成本分配问题。(四)教学目标

教学对象:我校中职会计专业二年级学生;特点:(1)有一定的专业基础;(2)基础知识不扎实,缺乏兴趣;(3)不能理解教学内容,做题没有毅力。二、说学情

三、说教法教学方法:讲授法问题导入激发兴趣教学流程:讲解新课联系实际解析例题讲解方法学生练习尝试解题讲解答案总结方法知识拓展引发思考

三、说教法教师把知识点讲透准备丰富课件,补充教材内容学生大量的练习

四、教学过程设计(一)导入新课(5分钟)提问式复习上次课学习的公式,使学生通过回答问题复习知识的同时,让学生知道今天课程内容的侧重点,引入今天的课题。

(二)新课学习(18分钟)1、学习本节课新概念,用通俗易懂的语言联系生活实际举例子给学生解释清楚;2、从对概念的解释引出本节课需要学习的确定在产品完工程度的方法;

3、从PPT上的图片学习在原材料三种投料方式下如何确定在产品的投料程度:(1)一次投入;(2)陆续投入;(3)分工序投入。重点内容

(三)课堂例题讲解(10分钟)1、解析题目;2、讲解方法。

(四)教师总结做题方法(2分钟)先确定每工序的完工程度,再求约当产量。(五)学生随堂练习,师生互动(10分钟)教师随堂指导学生做题并纠正错误。

模块六生产成本在完工产品和月末在产品之间的分配---约当产量法1.概念:约当产量约当产量法2.约当产量法:直接材料--投料程度直接人工制造费用板书设计完工程度模块六生产成本在完工产品和月末在产品之间的分配---约当产量法1.概念:约当产量约当产量法2.约当产量法:直接材料--投料程度直接人工制造费用完工程度

五、教学反思本次课教师先用通俗易懂的语言和丰富的课件激起学生学习的兴趣,使学生能够跟随教师做课堂练习,并能掌握方法自己独立完成教师留的作业,使学生充分体会成功的喜悦,本节课详略得当,重点突出难点,希望最后得到事半功倍的效果。

谢谢观看,请多指点!'

您可能关注的文档

- 《树立正确的消费观》说课PPT.ppt

- 《端午节》说课PPT课件.ppt

- 《轴对称图形》说课PPT.ppt

- 《背影》说课PPT课件.ppt

- 初中英语说课PPT.ppt

- 一夜的工作资料说课PPT课件.ppt

- 卖白菜优秀说课PPT.ppt

- 创意简约老师说课PPT模板.ppt

- 合并同类项说课PPT.ppt

- 平面镜成像说课PPT.ppt

- 物质的量说课PPT.ppt

- 获奖说课PPT模板课件.ppt

- 轴对称图形说课PPT佳佳.ppt

- 简洁动态教师说课PPT模板.ppt

- 角的初步认识说课PPT.ppt

- 高大上信息化教学设计说课PPT课件模板.ppt

- 小学六年级英语上册Unit_4_What_does_she_do说课PPT.ppt

- 工业机器操作与编程说课PPT.ppt