- 3.20 MB

- 2022-04-29 14:39:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'11Chapter4:投资管理By:孙伶俐

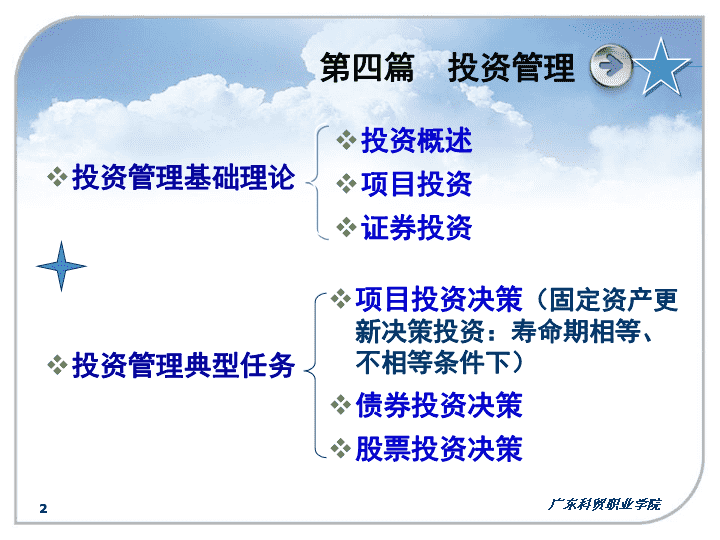

广东科贸职业学院2广东科贸职业学院2第四篇投资管理投资管理基础理论投资管理典型任务项目投资决策(固定资产更新决策投资:寿命期相等、不相等条件下)债券投资决策股票投资决策投资概述项目投资证券投资

广东科贸职业学院3是一颗金色的种子,播下了,为收获成功和希望。未来有几多风雨?深思熟虑,慎重安排,使企业茁壮成长。投资箴言——如何做到钱生钱投资:经济主体为了未来取得经济收益而投入财力的经济行为。

广东科贸职业学院41、按投资内容:项目投资、证券投资2、按投资的领域:生产性投资、非生产性投资3、按投资方向:对内投资、对外投资4、按投资行为的介入程度:直接投资、间接投资投资的分类

广东科贸职业学院5第1部分项目投资管理01项目投资的相关概念02现金流量的内容及其估算03项目投资决策评价方法及其运用

广东科贸职业学院6第1节项目投资1.1项目投资的含义项目投资是一种以特定项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。一般为对内投资。类型:新建项目(新增生产能力-外延式扩大再生产)&更新改造项目(恢复或改善生产能力-内涵式)单纯固定资产投资&完整工业项目投资。

广东科贸职业学院71.2项目投资的特点时间长投资大不可逆项目投资形成的是企业生产经营的物质技术基础,其合理性至关重要。企业决不可在缺乏调查研究和可行性分析的基础下盲目投资。风险高

广东科贸职业学院81.3项目投资的一般程序技术可行性财务可行性经济可行性项目投资的提出可行性分析决策评价实施财务评价

广东科贸职业学院91.4项目投资的计算期(n)及其构成建设起点:建设期第一年年初(记作第0年);投产日:建设期的最后一年年末(记作第s年);终结点:项目最终清理的最后一年年末(记作第n年)n=s+pspn0sp

广东科贸职业学院10练习【单选题】项目投资决策当中,完整的项目计算期是指( )。A.建设期B.运营期C.建设期+达产期D.建设期+运营期D

广东科贸职业学院111.5项目投资金额及投入方式项目投资金额原始总投资:全部现实资金;投资总额:原始总投资与建设期资本化利息之和。项目投入方式一次性投入:集中在计算期第一年的年初或年末;分次投入:分次发生。

广东科贸职业学院12第2节现金流量的内容及其估算现金流量——项目投资评价的决策基础请你做一道据说难倒了很多大学生的题:店主一件T恤进价18元,以21元卖给顾客,因没零钱就把顾客给那100在邻居换100元散钞,找给顾客79元交易完毕,可过后邻居发现那佰元为假钞就找店主赔回100元,问在此交易中店主共损失多少钱?现金流入=100现金流出=18+79+100=197现金净流量=现金流入-现金流出=100-197=-97

广东科贸职业学院13依据现金流量作出评价的步骤1、决策思路:考虑货币时间价值,将现金流量折算到同一个时点上来进行比较做出决策。2、具体做法:将预期未来“赚的钱”折成现值,再与投资额现值相比较。3、“赚的钱”我们叫做现金净流量现金净流量(NCF)=现金的流入—现金的流出“赚的钱”的折现值≥投资额现值!

广东科贸职业学院142.1现金流量的涵义现金流量,在投资决策中是指一个项目引起的企业现金支出和现金收入增加的数量。注意:(1)从内容来讲,现金流量包括流入量和流出量;(2)这里的“现金”是广义的现金,不仅包括各种货币资金,还包括项目需要投入的企业现有非货币资源的变现价;(3)这节所讲的现金流量,是为项目投资决策服务的;(4)现金流量是一个增量的现金流量;

广东科贸职业学院15为什么要用现金流量作为项目投资决策的评价依据?(1)资金时间价值(2)保证评价的客观性(3)在投资分析中,现金流动状况比盈亏状况更为重要(4)采用现金流量考虑了项目投资的逐步回收问题。

广东科贸职业学院16会计利润vs现金流量项目会计利润现金流量营业收入20002000付现成本(1300)(1300)折旧费(300)0税前利润或现金流量400700所得税(25%)(100)(100)税后利润或净现金流量300600投资项目的会计利润和现金流量单位:万元责权发生制收付实现制税后利润+折旧

广东科贸职业学院17本章的两个基础假设:(1)所有的营业收入假设都是收取现金的;(2)除折旧、摊销之外的成本费用,都是现金流出。

广东科贸职业学院182.2现金流流量内容和估算(一)按现金流动的方向划分:现金流出量、现金流入量(二)按现金流动的时间划分:初始现金流量、营业现金流量、终结现金流量

广东科贸职业学院19现金流出量:(1)原始投资额包括建设投资和垫支营运资金。(2)付现成本/经营成本(不含财务费用)付现成本=生产经营费用-折旧费用(包括摊销)(3)所得税2.2.1现金流出量、现金流入量

广东科贸职业学院20现金流入量(1)营业现金收入;(2)回收收入。2.2.1现金流出量、现金流入量

广东科贸职业学院21垫支的营运成本在估算现金流量时,需要强调的问题:(1)营运资金(存量):一年当中的营运资金=流动资产-流动负债(2)营运资金投资(增量):本期需要垫支流动资金=本年营运资金需用数-截至上年已经垫支的数量

广东科贸职业学院22A企业某投资项目投产第一年预计流动资产需用额为3500万元,流动负债可用额为1500万元,假定该项投资发生在建设期末;投产第二年预计流动资产需用额为4000万元,流动负债可用额为2000万元,假定该项投资发生在投产后第一年末。例题

广东科贸职业学院23投产第一年的营运资金需用数=第一年流动资产需用数-第一年流动负债可用数=3500-1500=2000(万元)第一年营运资金投资额=第一年营运资金需用数-截至上年的营运资金投资额=2000-0=2000(万元)投产第二年的营运资金需要用数=第二年流动资产需用数-第二年流动负债可用数=4000-2000=2000(万元)第二年营运资金投资额=第二年营运资金需用数-截至上年的营运资金投资额=2000-2000=0(万元)终结点回收营运资金=营运资金投资合计=2000+0=2000(万元)

广东科贸职业学院24指在经营期内为满足正常生产经营而动用货币资金支付的成本费用。注意:a,所有类型的项目投资在经营期都要发生的主要现金流出量;b,与融资方案无关;c,估算公式(重要)。付现成本/经营成本

广东科贸职业学院25付现成本估算公式某年付现成本=该年外购原材料+该年工资及福利费+该年修理费+该年其他费用or:某年付现成本=该年不包括财务费用的总成本费用-该年折旧额-该年无形资产和开办费的摊销额注:其他费用是指从制造费用、管理费用和销售费用中扣除了折旧费、摊销费、材料费、修理费、工资及福利费以后的剩余部分。

广东科贸职业学院26付现成本例题A企业某投资项目投产后第1~5年每年预计外购原材料、燃料和动力费为50万元,工资及福利费用为30万元,其他费用为10万元,每年折旧费为20万元,无形资产摊销为5万元;第6~10年每年不包括财务费用的总成本费用为150万元,其中,每年预计外购原材料、燃料和动力费为90万元,每年折旧费为20万元,无形资产摊销费为0万元。求1~5年的付现成本;1~5年不包括财务费用的总成本;6~10年的付现成本。

广东科贸职业学院27投产后第1~5年每年的付现成本=外购原材料燃料和动力费+工资及福利费+修理费+其他费用=50+30+10=90(万元)投产后第1~5年每年不包括财务费用的总成本费用=付现成本+折旧额+无形资产摊销费=90+20+5=115(万元)投产后第6~10年每年的付现成本=不包括财务费用的总成本费用-折旧额-无形资产和开办费的摊销额=150-20-0=130(万元)

广东科贸职业学院28小结:按现金流动的方向划分分类具体内容现金流出量原始投资额建设投资固定资产投资(不含资本化利息)无形资产投资其他资产投资(开办费、生产准备费)垫支营运资金付现成本付现成本=生产经营费用-折旧费用(包括摊销)所得税现金流入量营业现金收入营业现金收入=当期现销收入+回收前的赊销收入回收收入回收的固定资产余值(考虑所得税影响)回收的营运资金【提示】:固定资产原值=固定资产投资额+建设期资本化利息项目投资总额=原始投资额+建设期资本化利息

广东科贸职业学院29练习:多选题已知某项目固定资产投资20000元,建设期1年,项目投资额为借款,年利率为5%,采用直线法计提折旧,项目寿命期为5年,净残值为1000元,投产需垫支的营运资金为10000元,则下列表述正确的是( )。A.原始投资额为20000元B.项目投资总额为31000元C.折旧为4000元D.建设投资为20000元

广东科贸职业学院30【答案】BCD原始投资额=20000+10000=30000元建设期资本化利息=20000×5%=1000元项目投资总额=原始投资额+建设期资本化利息=30000+1000=31000元年折旧额=(20000+1000-1000)/5=4000元建设投资=固定资产投资+无形资产投资+其他资产投资=20000+0+0=20000元

广东科贸职业学院312.2.2按现金流动的时间划分现金流量的分类初始现金流量终结现金流量营业现金流量

广东科贸职业学院32a固定资产投资b流动资产投资(垫支营运资金)c机会成本(原有的资产用于该项投资而不能作其他用途而失去的收入)d其他投资费用e原有固定资产的变价收入(要考虑税收的影响)1)初始现金流量原有固定资产变现税后现金流量=变价净收入-(变价净收入-账面价值)×所得税税率

广东科贸职业学院33营业现金流量=营业收入-付现成本/经营成本-所得税=营业收入-(生产经营费用/营业成本-折旧费)-所得税=(营业收入-营业成本-所得税)+折旧费=税后净利+折旧费or营业现金流量=营业收入-付现成本-(营业收入-付现成本-折旧)*所得税率=(营业收入-付现成本)*(1-所得税税率)+折旧*所得税税率2)营业现金流量

广东科贸职业学院343)终结现金流量包括以下两个方面:(1)固定资产变价净收入或残值收入;(2)收回的垫支营运资金。回收固定资产变现税后现金流量=变价净收入-(变价净收入-账面价值)×所得税税率

广东科贸职业学院35

广东科贸职业学院362.2.3现金净流量NetCashFlow现金净流量(NCF)=现金流入量-现金流出量在现金流量的计算中,如果不作特殊说明,为统一计算口径和简化计算过程,假设各年的投资都在年初一次发生,各年的营业现金流量都在各年年末一次实现,终结现金流量在最后一年年末发生。

广东科贸职业学院37A公司准备购入一台设备以扩大生产能力,现有甲、乙两个方案可供选择。甲方案需投资15000元,一年后建成投产。使用寿命6年,采用直线法计提折旧,6年后设备无残值。6年中每年的销售收入为6000元,每年的付现成本为2500元。乙方案需投资18000元,一年后建成投产时需另外增加营运资金3000元。该方案的使用寿命也是6年,采用直线法计提折旧,6年后残值3000元。6年中每年的销售收入为8500元,付现成本第一年为3000元,以后每年将增加维修费300元。假设所得税税率为25%,试计算两方案的现金流量。例题

广东科贸职业学院38首先,计算两方案每年的折旧额:甲方案每年的折旧额=15000/6=2500(元)乙方案每年的折旧额=(18000-3000)/6=2500(元)先计算两个方案的营业现金流量,再结合初始现金流量和终结现金流量编制两方案的全部现金流量。

广东科贸职业学院39两个方案的营业现金流量表第2年第3年第4年第5年第6年第7年甲乙方案:销售收入(1)-付现成本(2)-折旧(3)税前利润(4)-所得税(5)税后利润(6)营业现金流(7)

广东科贸职业学院40两个方案的营业现金流量表第2年第3年第4年第5年第6年第7年甲乙方案:销售收入(1)-付现成本(2)-折旧(3)税前利润(4)-所得税(5)税后利润(6)营业现金流(7)甲方案需投资15000元,一年后建成投产。使用寿命6年,采用直线法计提折旧,6年后设备无残值。6年中每年的销售收入为6000元,每年的付现成本为2500元。假设所得税税率为25%。

广东科贸职业学院41两个方案的营业现金流量表第2年第3年第4年第5年第6年第7年甲方案:销售收入(1)600060006000600060006000-付现成本(2)250025002500250025002500-折旧(3)250025002500250025002500税前利润(4)100010001000100010001000-所得税(5)250250250250250250税后利润(6)750750750750750750营业现金流(7)325032503250325032503250甲方案需投资15000元,一年后建成投产。使用寿命6年,采用直线法计提折旧,6年后设备无残值。6年中每年的销售收入为6000元,每年的付现成本为2500元。假设所得税税率为25%。

广东科贸职业学院42两个方案的营业现金流量表第2年第3年第4年第5年第6年第7年甲乙方案:销售收入(1)-付现成本(2)-折旧(3)税前利润(4)-所得税(5)税后利润(6)营业现金流(7)乙方案需投资18000元,一年后建成投产时需另外增加营运资金3000元。该方案的使用寿命也是6年,采用直线法计提折旧,6年后残值3000元。6年中每年的销售收入为8500元,付现成本第一年为3000元,以后每年将增加维修费300元。所得税税率25%。

广东科贸职业学院43两个方案的营业现金流量表第2年第3年第4年第5年第6年第7年乙方案:销售收入(1)850085008500850085008500-付现成本(2)300033003600390042004500-折旧(3)250025002500250025002500税前利润(4)300027002400210018001500-所得税(5)750675600525450375税后利润(6)225020251800157513501125营业现金流(7)475045254300407538503625乙方案需投资18000元,一年后建成投产时需另外增加营运资金3000元。该方案的使用寿命也是6年,采用直线法计提折旧,6年后残值3000元。6年中每年的销售收入为8500元,付现成本第一年为3000元,以后每年将增加维修费300元。所得税税率25%。

广东科贸职业学院44NCF0NCF1NCF2NCF3NCF4NCF5NCF6NCF7甲方案:固定资产投资-15000营业现金流量325032503250325032503250甲方案现金流量合计-150000325032503250325032503250乙方案:固定资产投资-18000流动资产投资-3000营业现金流量475045254300407538503625固定资产残值3000营运资金回收3000乙方案现金流量合计-18000-3000475045254300407538509625两个方案的营业现金流量表练习,教材P102-103【例2、例3】

广东科贸职业学院45小结:按现金流动的时间划分种 类具体内容初始现金流量固定资产投资流动资产投资(垫支营运资金)机会成本(原有的资产用于该项投资而不能作其他用途而失去的收入)原有固定资产变现税后现金流量=变价净收入-(变价净收入-账面价值)×所得税税率其他投资费用营业现金流量=营业收入-付现成本-所得税①=营业收入-(生产经营费用-折旧费)-所得税=税后净利+折旧费②=收入×(1-所得税税率)-付现成本×(1-所得税税率)+折旧×所得税税率③注:这里“折旧费”是广义的,包括摊销额。“付现成本”不包括融资的费用,所以这里的“税后净利”是税后经营净利。终结现金流量回收固定资产变现税后现金流量=变价净收入-(变价净收入-账面价值)×所得税税率收回的垫支营运资本

广东科贸职业学院46=营业收入-付现成本-所得税①=税后净利+折旧费②

广东科贸职业学院47练习1、某投资项目的生产经营期为5年,设备原值为200000元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,设备使用5年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。A.4100B.8000C.5000D.7900

广东科贸职业学院48【答案】D【解析】年折旧额=(200000-8000)/4=48000(元)第5年末设备报废时的折余价值=200000-48000×4=8000(元)终结点现金净流量=2000+5000-(5000-8000)×30%=7900(元)

广东科贸职业学院492、某投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金流量为( )。A.350B.410C.560D.500

广东科贸职业学院50【答案】B【解析】:营业现金流量=税后营业收入-税后付现成本+折旧×所得税税率=税后净利润+折旧700-350+折旧×30%=210+折旧then:折旧=200万元所以:营业现金流量=税后净利+折旧=210+200=410万元。

广东科贸职业学院51第3节项目投资决策评价方法及其运用一、投资决策评价指标及其类型项目投资决策评价指标:用于衡量和比较投资项目可行性以便据以进行方案决策的定量化标准与尺度,它由一系列综合反映投资效益、投入产出关系的量化指标构成。是否考虑资金时间价值折现指标:动态指标净现值、净现值率、获利指数、内含报酬率和动态回收期等;非折现指标:静态指标静态投资回收期、投资利润率等。

广东科贸职业学院52投资决策评价指标的分类是否考虑资金时间价值1)折现指标:净现值、净现值率、获利指数、内含报酬率和动态回收期等;2)非折现指标:静态投资回收期、投资利润率等。按数量特征1)绝对量指标:投资回收期、净现值;2)相对量指标:投资利润率、净现值率、获利指数、内含报酬率按指标性质1)正指标:投资利润率、净现值率、获利指数、内含报酬率(越大越好);2)反指标:投资回收期(越小越好)。

广东科贸职业学院53二、非折现评价方法及其使用(一)投资利润率/会计收益率/投资报酬率ROIReturnonInvestment投资利润率(ROI)=年平均利润/原始投资额×100%注意:必要报酬率/平均报酬率在利用投资利润率进行决策时,只要投资利润率高于必要报酬率,该项目就是可以接受的。当存在多个互斥方案时,选择投资利润率较高即盈利能力较强的项目。

广东科贸职业学院54例题1:设折现率为10%,有三个投资方案。有关数据如表所示:年份A方案B方案C方案净收益现金净流量净收益现金净流量净收益现金净流量0(40000)(18000)(18000)1360023600(3600)240090069002648026480600012000900690036000120009006900合计10080100808400840027002700

广东科贸职业学院55投资利润率(A)=年平均利润/原始投资额×100%=[(3600+6480)÷2]/40000×100%=12.6%投资利润率(B)=[(-3600+6000+6000)÷3]/18000×100%=15.6%投资利润率(C)=900/18000×100%=5%如果公司确定的必要报酬率是10%,由于投资利润率高于必要报酬率,则A、B方案都是可行的。如果A、B是两个互斥方案,则应选择投资利润率较高的项目,即选择B方案。

广东科贸职业学院56决策标准:越大越好;接受:投资利润率>基准投资利润率(公司自行确定或行业标准);放弃:反之;多个互斥方案中,选最高的。缺点:没有考虑资金时间价值;分子分母的时间特征不一致;会计收益率是按投资项目账面价值计算的,当投资项目存在机会成本的时候,其判断结果和NPV指标差异较大。所以,会计收益率为辅助标准衡量投资项目。(辅助指标、正指标、相对指标)

广东科贸职业学院57(二)静态投资回收期法PPPaybackperiod是指投资项目经营期现金净流量抵偿原始投资所需要的全部时间。静态投资回收期=建设期+原始投资额/每年现金净流入量

广东科贸职业学院58例题1:设折现率为10%,有三个投资方案。有关数据如表所示:年份A方案B方案C方案净收益现金净流量净收益现金净流量净收益现金净流量0(40000)(18000)(18000)1360023600(3600)240090069002648026480600012000900690036000120009006900合计10080100808400840027002700

广东科贸职业学院59承用例一数据C方案的情况:静态投资回收期(C)=18000/6900=2.61(年)如果现金流入量每年不等。或原始投资是分几年投入的,则可使用下式成立的n为回收期:投资回收期=M+第M年尚未回收金额/第(M+1)年现金净流量A、B方案情况属于每年经营净现金流量不等的情况。

广东科贸职业学院60A和B方案则属于这种情况,A方案和B方案的回收期分别为1.62年和2.30年,计算过程如下表:A方案现金流量回收额未回收额原始投资(40000)现金流入第1年236002360016400第2年26480164000B方案现金流量回收额未回收额原始投资(18000)现金流入第1年2400240015600第2年12000120003600第3年1200036000回收期=1+(16400÷26480)=1.62年回收期=2+(3600÷12000)=2.30(年)

广东科贸职业学院61决策标准:接受:投资回收期<基准回收期(公司或行业标准)放弃:反之一般认为项目回收期小于项目周期的一半方为可行,大于项目周期一半则为不可行;互斥项目比较:以回收期最短的方案作为选中方案。缺点:没有考虑时间价值和投资风险价值;只考虑了还本之前各期的现金流量贡献;所以,投资回收期作为项目评价时的次要指标。(次要指标、反指标、绝对指标)

广东科贸职业学院62三、折现评价方法及其使用(一)净现值法NPVNetPresentValue净现值是指特定方案未来现金流入的现金值与未来现金流出的现值之间的差额。

广东科贸职业学院63净现值常见情况情形:在原始投资均集中在建设期初一次性投入、其余时间不再发生投资的情况下。NPV计算处理:按选定的折现率计算的项目投产后各年现金净流量的现值之和减去初始投资后的余额。

广东科贸职业学院64承用例一数据例题1:设折现率为10%,有三个投资方案。数据如表:年份A方案B方案C方案净收益现金净流量净收益现金净流量净收益现金净流量0(40000)(18000)(18000)1360023600(3600)240090069002648026480600012000900690036000120009006900合计10080100808400840027002700

广东科贸职业学院65承用例一数据净现值(A)=(23600×0.9091+26480×0.8264)-40000=3337.83(元)净现值(B)=(2400×0.9091+12000×0.8264+12000×0.7513)-18000=3114.24(元)净现值(C)=6900×2.4869-18000=-840.39(元)A、B两个投资方案的净现值为正数,说明这两个投资方案的报酬率超过投资者的报酬率,这两个方案是有利的,因而是可以接受的。C方案净现值为负数,说明该方案的报酬率达不到投资者期望的报酬率,应予放弃。

广东科贸职业学院66计算NPV的步骤第一步,计算每年的营业现金净流量。按照前面介绍的估算现金净流量的方法计算营业现金流量。第二步:计算未来现金流量的总现值。首先,将每年的营业现金净流量折算成现值。可根据现金流量的情况,使用年金法或分别计算每年现金流量的现值再合计;其次,将终结现金流量折算成现值;最后,计算两者的合计数。第三步:计算净现值。只要项目的净现值为正,就意味着其能为公司带来财富,该项目在财务上就可行的。如果,存在多个互斥项目,应选择正的净现值最大的项目。(前提)

广东科贸职业学院67为什么要用NPV来评价项目?

广东科贸职业学院68NPV依据原理假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定折现率借入的。当净现值为正数时,偿还本息后该项目仍有剩余的收益;当净现值为零时,偿还本息后一无所获;当净现值为负数时,该项目收益不足以偿还本息。

广东科贸职业学院69承用例一数据以上原理可以通过A、C两方案的还本付息表来说明,如下:年份年初借款年息10%年末借款偿还现金借款余额140000400044000236002040022040020402244026480(4040)A方案在第2年末还清本息后,尚有4040元剩余,折合成现值为3337.83元(4040×0.8264),即为该方案的净现值。NPVA=3337.83元年份A方案净收益现金净流量0(40000)136002360026480264803合计1008010080

广东科贸职业学院70C方案还本付息表年份年初借款利息10%年末借款偿还现金借款余额123C方案第3年末没能还清本息,尚欠?元。折合成现值为?元(?),即为C方案的净现值。NPVC=?元年份C方案净收益现金净流量0(18000)190069002900690039006900合计27002700

广东科贸职业学院71C方案还本付息表年份年初借款利息10%年末借款偿还现金借款余额1180001800198006900129002129001290141906900729037290729801969001119年份C方案净收益现金净流量0(18000)190069002900690039006900合计27002700C方案第3年末没能还清本息,尚欠1119元。折合成现值为-840元(-1119×0.7513),即为C方案的净现值。NPVC=-840.39元

广东科贸职业学院72决策标准:可行:NPV>0,说明项目投资获得收益大于资本成本;放弃:NPV<0;多个互斥项目,且NPV>0,选NPV大的方案。(前提)缺点:1.不能揭示各个投资方案本身可能达到的实际投资报酬率;2,当各个投资方案的投资额不同时,仅用NPV无法评价方案的优劣。注意:正确的选择折现率至关重要。p107

广东科贸职业学院73(二)净现值率法NPVRNetPresentValueRatio净现值率=项目净现值/总投资的现值承用例一数据三个方案的净现值率是:净现值率(A)=3337.83/40000×100%=8.34%净现值率(B)=3114.24/18000×100%=17.3%净现值率(C)=-840.39/18000×100%=-4.68%A项目和B项目的净现值率均为正,则A项目和B项目都是可行的。若两者是互斥项目,应选择正的净现值率最大的。即选择B项目。缺点:和NPV相似,无法反应投资项目的实际收益率。

广东科贸职业学院74(三)获利指数法/现值指数法PIProfitabilityIndex获利指数=∑未来现金流入现值/∑未来现金流出现值承用例一数据获利指数(A)=43337÷40000=1.08获利指数(B)=21114÷18000=1.17获利指数(C)=17160÷18000=0.95获利指数(PI)=1+净现值率(NPVR)

广东科贸职业学院75承用例一数据例题1:设折现率为10%,有三个投资方案。数据如表:年份A方案B方案C方案净收益现金净流量净收益现金净流量净收益现金净流量0(40000)(18000)(18000)1360023600(3600)240090069002648026480600012000900690036000120009006900合计10080100808400840027002700

广东科贸职业学院76决策标准:可行:PI>1,说明其收益超过成本,即投资报酬率超过投资者期望的报酬率;放弃:PI<1,说明其报酬率没有达到投资者期望的报酬率;PI=1,说明折现后现金流入等于现金流出。互斥方案选择:保证PI>1的条件下,使追加投资所得的追加收入最大化。PIVSNPV:PI弥补了NPV在投资额不同方案间不能比较的缺陷,但是还是不能直接反应投资项目的实际收益率。

广东科贸职业学院77(四)内含报酬率IRRInternalRateofReturn是能使项目的净现值等于零时的折现率。两种情况:1,每年的现金净流量相等;2,每年现金净流量不相等。

广东科贸职业学院781,当现金净流量相等时

广东科贸职业学院79计算步骤(每年现金净流量相等)STEP1:计算年金现值系数年金现值系数(P/A,i,n)=初始投资额/每年现金净流量STEP2:查表查年金现值系数表,在相同的期数内,找出与上述年金现值相邻近的两个折现率(A%和B%)。STEP3:插值法根据上述两个临近的折现率和已求得的年金现值系数,采用内插法计算出该投资方案的内含报酬率。

广东科贸职业学院802,当现金净流量不相等时

广东科贸职业学院81承用例一数据——A方案已知A方案的净现值为正数,说明它的内含报酬率大于10%,因此,应提高折现率进一步测试,假设以18%为折现率时进行测试,其净现值为-998.16元。净现值出现负数,说明折现率已经高于内含报酬率,下一步降低到16%重新测试,结果净现值为-17.84元,已接近于零,但还是负数。进一步降低到15%进行测试,净现值为550.88元。这就说明内含报酬率为15%-16%之间。之后用内插法进行估算,设内含报酬率为x,则:15%550.88x016%-17.84x=15.97%∴IRR=15.97%年份A方案净收益现金净流量0(40000)13600236002648026480合计1008010080NPVA=3337.83元

广东科贸职业学院82方案B的IRR?内含报酬率(B)=17.88%年份B方案净收益现金净流量0(18000)1(3600)240026000120003600012000合计84008400i=10%时,净现值(B)=(2400×0.9091+12000×0.8264+12000×0.7513)-18000=3114.24(元)

广东科贸职业学院83求方案C的IRR(现金流相等):C方案各期现金流入量相等,符合年金形式,内含报酬率可直接利用年金现值表来确定,不需要进行逐步测试。设现金流入的现值与原始投资相等。STEP1:原始投资=每年现金流入量×年金现值系数18000=6900×(P/A,i,3)(P/A,i,3)=2.609STEP2:查阅“年金现值系数表”,寻找n=3时系数2.609所指的利率。查表结果与2.609接近的现值系数2.624和2.577分别指向7%和8%。STEP3:用内插法确定C方案的内含报酬率为7.32%。内含报酬率(C)=7%+1%*[(2.624-2.609)/(2.624-2.577)]=7.32%

广东科贸职业学院84计算出各方案的内含报酬率以后,可以根据企业的资本成本或要求的最低投资报酬率对方案进行取舍。如查本例中的资本成本为10%,那么,A、B两个方案都可以接受,而C方案则应放弃。

广东科贸职业学院85决策标准:IRR>=资金成本或必要报酬率,则接受;IRR<资金成本或必要报酬率,则放弃;几个互斥方案,IRR均大于资本成本,且投资额相等,则选IRR与资本成本差额最大的方案;几个互斥方案,IRR均大于资本成本,但原始投资额不等,其决策标准应该是“投资额*(IRR-资本成本)”最大的方案为最优方案。缺点:1.计算麻烦;2.当经营期大量追加投资时不适用。

广东科贸职业学院86四、项目投资决策评价方法的运用差别(一)折现方法相互差异净现值是未来现金流入的现值减去未来现金流出的现值;在净现值的公式中,只要把减号改成除号,就是获利指数;获利指数减去1等于净现值率,而内含报酬率是净现值=0时的折现率。

广东科贸职业学院87(二)折现率与指标的差异1,净现值、净现值率、获利指数与折现率成反方向变动;2,IRR与折现率无关。

广东科贸职业学院88(三)运用中的差异自学:决策评价指标的应用。p110

广东科贸职业学院89练习1、在下列评价指标中,属于非折现正指标的是()A.静态投资回收期B.会计收益率C.内含报酬率D.净现值B

广东科贸职业学院902、某方案的静态投资回收期是( )A.净现值为零的年限B.净现金流量为零的年限C.累计净现值为零的年限D.累计净现金流量为零的年限D

广东科贸职业学院913、【多项选择题】采用净现值法评价投资项目的可行性所采用的折现率通常有( )A.投资项目的资本成本率B.投资的机会成本率C.行业平均的资本收益率D.投资项目的内含报酬率ABC

广东科贸职业学院924、【单项选择题】某投资项目原始投资额是12000元当年完工投产,有效期为3年,每年可以获得现金的净流量为4600元,则该项目的内含报酬率为( )A.7.33%B.7.68%C.8.32%D.6.68%A(P/A,i,3)=2.6097%2.6248%2.577

年数总和法△年数总和法是将固定资产的原始价值减去预计净残值后的差额乘以相应的折旧率来计算。

P112四、计算题1.解:(1)净残值=8000(元)计提折旧基数=200000-8000=192000(元)各年折旧率的分母=5×(1+5)/2=15各年折旧率及各年折旧额如下表所示:年份年初账面净额(元)年折旧率%固定资产折旧额(元)年末账面净额(元)当年累计11920005/15640006400013600021920004/15512001152008480031920003/15384001536004640041920002/152560017920020800051920001/151280019200080000

(1)各年折旧额:第1年:(200000-8000)×5÷15=64000(元)第2年:(200000-8000)×4÷15=51200(元)第3年:(200000-8000)×3÷15=38400(元)第4年:(200000-8000)×2÷15=25600(元)第5年:(200000-8000)×1÷15=12800(元)(2)净现值:NPV=(50000+64000)×0.9091+(50000+51200)×0.8264+(50000+38400)×0.7513+(50000+25600)×0.683+(50000+12800+8000)×0.6209-200000=149278.52(元)(3)该投资方案现值指数=1+149278.52÷200000=1.7464

9696ThankYou!Addyourcompanyslogan'

您可能关注的文档

- 陶瓷材料教学课件PPT陶瓷材料简介

- 零售企业组织结构教学课件PPT

- 零售学战略管理教学课件PPT

- 小学数学人教2011课标版一年级十几减9课件PPT

- 非关税壁垒的主要种类教学课件PPT

- 非政府组织与治理教学课件PPT

- 非政府组织管理理论基础教学课件PPT

- 小学数学人教2011课标版一年级生活中的连加问题课件PPT

- 项目成本管理教学课件PPT

- 项目的投资结构教学课件PPT

- 项目管理主要技术和工具教学课件PPT

- 项目管理教学课件PPT时间成本管理

- 项目管理进度和费用控制教学课件PPT

- 项目计划与控制教学课件PPT组建项目计划

- 项目风险管理教学课件PPT

- 频域增强技术教学课件PPT

- 频谱分析与处理教学课件PPT

- 风机盘管入门知识教学课件PPT