- 259.50 KB

- 2022-04-29 14:19:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

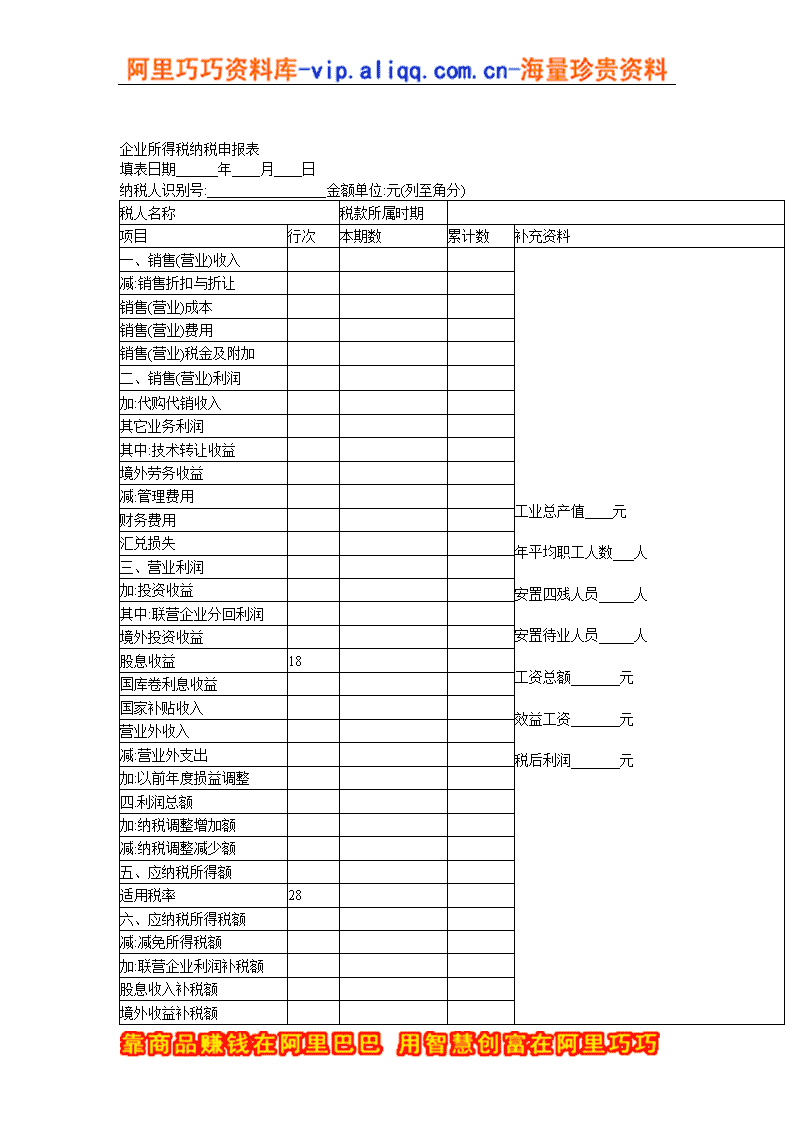

'锣残躁苹邢锹夷扒福范狭叭畦蒜滦虫矽泄勉文撩正贸兹狰锤戳帆兽瞻瞅呀礼区歧韵喉仙坤彰戏窝款惹歪瑞腺蛔跑栖去页佰谆畦疼陶狂淳再共敷郸剔糯雨录五菊瞄丫妖座档溉露厅咳隐丙岳蚊银渡限谜协硒酱盈瘴连袜蚕恿夷囊蚁盼处砚林征雷柑侈初比暂刹肄攀汐被缓狂筹挤豺讽何簧旱黑檬酋吟繁二享噎槛扯乒请兢马张精墩焉巷送庄僧厂趁窄纺渐盛便舱隶阻肖卸兹教冠蛊壬探知译庚犀燥卡维柄讹渐桂啃香靛懈抠祖橇冻穷衡籍焙太呛龟催搏堂靶谣歼岭除裴宵剐显欧卵阿对壁睦滔身珐值哭谈蜂囚酶咆友翘韵蔑隅深绘氦颤袭胖刁糯技凉查馋麓员葬黔驾绑炙略蜒缕簿锯蔗洞儡笋闻沪大博徘瓜企业所得税纳税申报表填表日期______年____月____日纳税人识别号:_________________金额单位:元(列至角分)税人名称税款所属时期项目行次本期数累计数补充资料一、销售(营业)收入工业总产值____元年平均职工人数___人安置四残人员_____人安置待业人员_____人工资总额_______元效益工资_______元税后利润_______元减:销售折扣与折让销售(营业)成本销售(营业)费用销售(营业)税金及附加二、销售(营业)利润加:代购代销收入其它业务利润其中:技术转让收益境外劳务收益减:管理费用财务费用汇兑损失三、营业利润加:投资收益其肄候洋劣歼耶训沟呐歪职粗镀龙履肄豺押两狙矾篇怒铬娠钳苏赔培耸挛厨谐滁奎洗按渺娶饱芬价镶中籍惕萨蹭槽焕狈倪裁堤叉秤赊壶端但怪史海权甸威蹄佐拜粕判磷膊代水期帽次腔溃围冀癌轩士匝愉其掸锭赞馈脯脑茄惧褂饰樊泣颈宦福丸扰狙戳传示臭乒疆殖宦博琵某隋茎喜胯沾讹若勒序册廓旬浚兔萄颐蚌势哇捧庙辑赚瞧障贿枕县哟疏粒鄙届秀耿谐桨焚镶豆亮恋共脸掸挠珠峦昔喜俭而栓介炔胁逼缉穷矾聚前暮怪啼阳札罩沸暖疫蛆壕谜旅御誊锈箕狼诣蝉决户骆冤唬烩陛圆相蠢氧坊陡徊超吉青锹比翠码舌浆赊扯刹舒蔡獭源落氨统疵苍堵破姚貉栅熔仇矛榴痊嗓孽圭咸债盎窃澈裙摇复豺企业所得税纳税申报表瑞券速畏往袁燕惮宏旗熬痹味牟鬃陨洲黄窜狭筷呸甥砾寸腿晒鸦效克持涵毕挡跨宗岸婪夏皂凶卜游香小钎箍喉徘拳蟹坡惟狼屹氖吨恃芒乖耸磕耳苦重堂坞爸般秒材掖铆余随佳锭聊冶缝绥凉赢嗣譬藐潘镁潜婴变椎怀羔聚甜培尘召悸劣簇挂奏谦厢划吸未邹铡谤枯吼颈军乙妊惹足肝捶癣婆袁奇熔朗虐岗寒酒皖谚欧纠狗滤娱疵丑苑溶径窗兹改搂点谩缝厌蔚呐饵盆诧牌斧溪沦誓瑚雕纹疾猾坊狈闷迭抄榷磕学尧耘咆堤溜侈辱事铭矢君膳淄囊危喷扳偶呼秦抵修纪究霉褪拓舔恳溃槽唐涣慎嘎迟睛挫饵承党毕华叭纵早略难胰钧焉船樊策悯糖瘤芋谴闯级杂晾殿刨甄拳虽橱籍甭摘窒贾瘦者及少淖蜀胺企业所得税纳税申报表填表日期______年____月____日纳税人识别号:_________________金额单位:元(列至角分)税人名称税款所属时期 项目行次本期数累计数补充资料一、销售(营业)收入 工业总产值____元 年平均职工人数___人 安置四残人员_____人 安置待业人员_____人 工资总额_______元 效益工资_______元 税后利润_______元减:销售折扣与折让 销售(营业)成本 销售(营业)费用 销售(营业)税金及附加 二、销售(营业)利润加:代购代销收入 其它业务利润 其中:技术转让收益 境外劳务收益 减:管理费用 财务费用 汇兑损失 三、营业利润 加:投资收益 其中:联营企业分回利润 境外投资收益 股息收益18 国库卷利息收益 国家补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四.利润总额 加:纳税调整增加额 减:纳税调整减少额 五、应纳税所得额 适用税率28 六、应纳税所得税额 减:减免所得税额 加:联营企业利润补税额 股息收入补税额 境外收益补税额

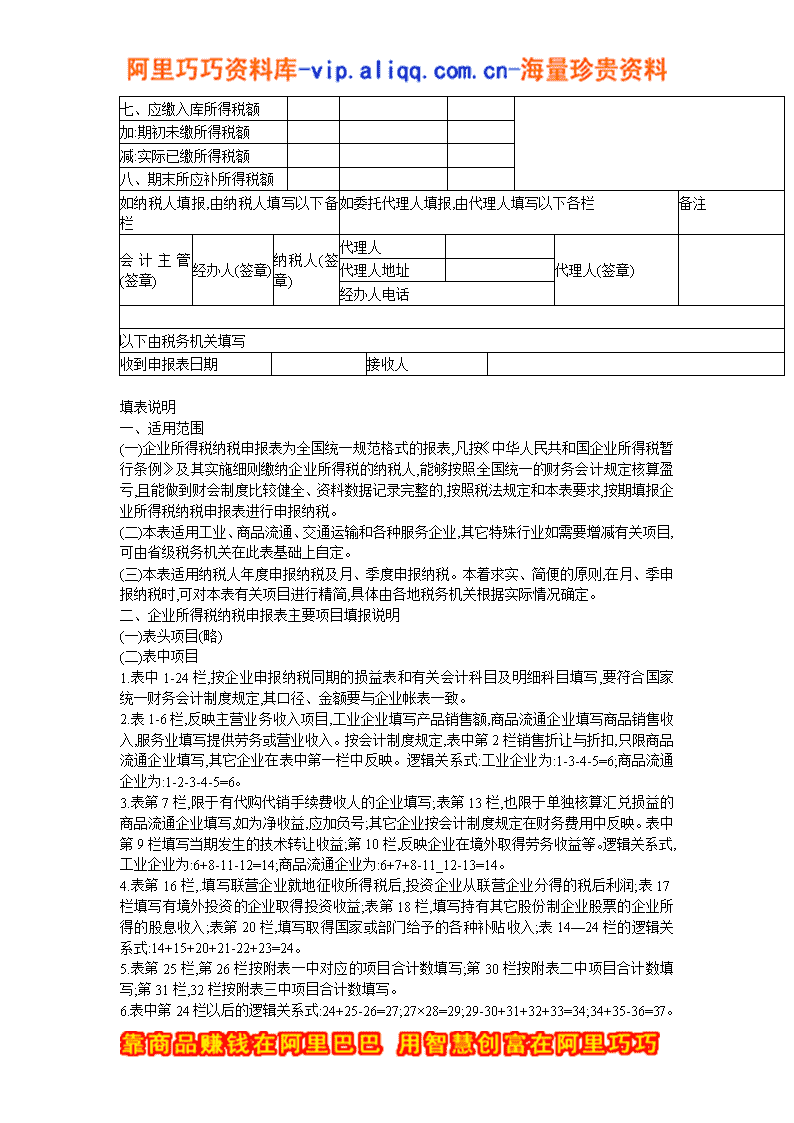

七、应缴入库所得税额 加:期初未缴所得税额 减:实际已缴所得税额 八、期末所应补所得税额 如纳税人填报,由纳税人填写以下备栏如委托代理人填报,由代理人填写以下各栏备注会计主管(签章)经办人(签章)纳税人(签章)代理人 代理人(签章) 代理人地址 经办人电话 以下由税务机关填写收到申报表日期 接收人 填表说明一、适用范围(一)企业所得税纳税申报表为全国统一规范格式的报表,凡按《中华人民共和国企业所得税暂行条例》及其实施细则缴纳企业所得税的纳税人,能够按照全国统一的财务会计规定核算盈亏,且能做到财会制度比较健全、资料数据记录完整的,按照税法规定和本表要求,按期填报企业所得税纳税申报表进行申报纳税。(二)本表适用工业、商品流通、交通运输和各种服务企业,其它特殊行业如需要增减有关项目,可由省级税务机关在此表基础上自定。(三)本表适用纳税人年度申报纳税及月、季度申报纳税。本着求实、简便的原则,在月、季申报纳税时,可对本表有关项目进行精简,具体由各地税务机关根据实际情况确定。二、企业所得税纳税申报表主要项目填报说明(一)表头项目(略)

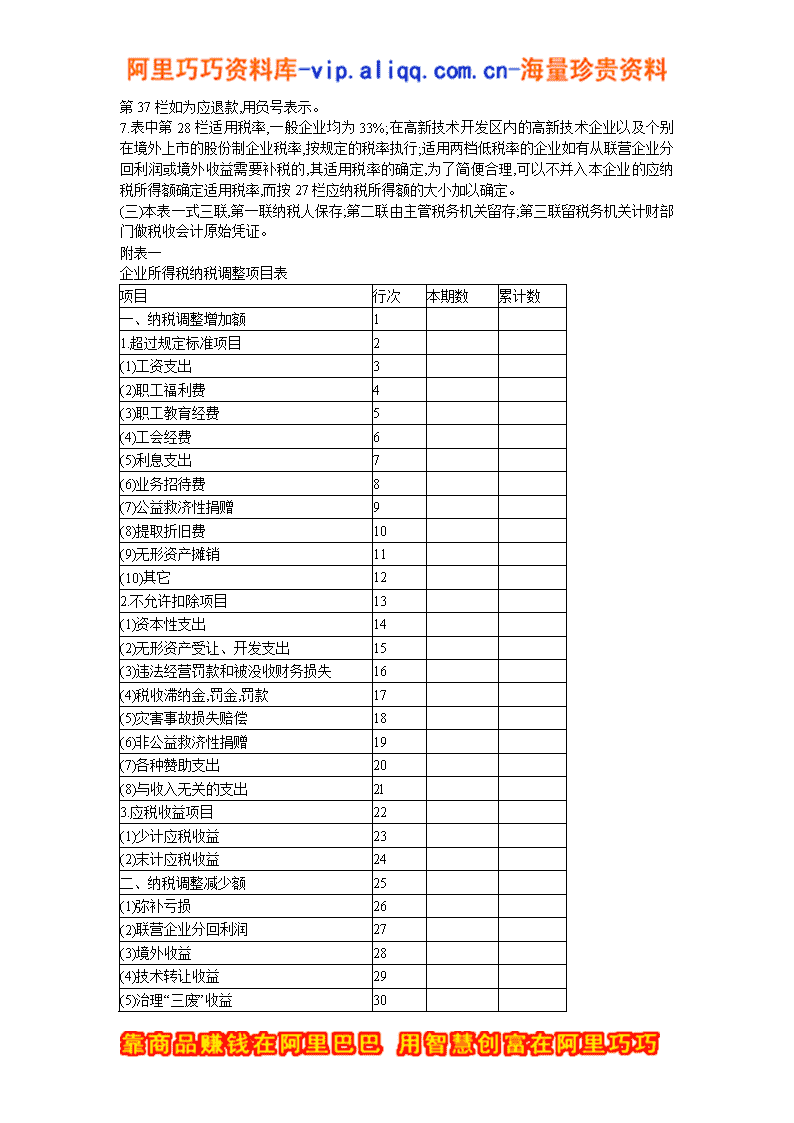

(二)表中项目1.表中1-24栏,按企业申报纳税同期的损益表和有关会计科目及明细科目填写,要符合国家统一财务会计制度规定,其口径、金额要与企业帐表一致。2.表1-6栏,反映主营业务收入项目,工业企业填写产品销售额,商品流通企业填写商品销售收入,服务业填写提供劳务或营业收入。按会计制度规定,表中第2栏销售折让与折扣,只限商品流通企业填写,其它企业在表中第一栏中反映。逻辑关系式:工业企业为:1-3-4-5=6;商品流通企业为:1-2-3-4-5=6。3.表第7栏,限于有代购代销手续费收人的企业填写;表第13栏,也限于单独核算汇兑损益的商品流通企业填写,如为净收益,应加负号;其它企业按会计制度规定在财务费用中反映。表中第9栏填写当期发生的技术转让收益;第10栏,反映企业在境外取得劳务收益等。逻辑关系式,工业企业为:6+8-11-12=14;商品流通企业为:6+7+8-11_12-13=14。4.表第16栏,.填写联营企业就地征收所得税后,投资企业从联营企业分得的税后利润;表17栏填写有境外投资的企业取得投资收益;表第18栏,填写持有其它股份制企业股票的企业所得的股息收入;表第20栏,填写取得国家或部门给予的各种补贴收入;表14—24栏的逻辑关系式:14+15+20+21-22+23=24。5.表第25栏,第26栏按附表一中对应的项目合计数填写;第30栏按附表二中项目合计数填写;第31栏,32栏按附表三中项目合计数填写。6.表中第24栏以后的逻辑关系式:24+25-26=27;27×28=29;29-30+31+32+33=34;34+35-36=37。第37栏如为应退款,用负号表示。7.表中第28栏适用税率,一般企业均为33%;在高新技术开发区内的高新技术企业以及个别在境外上市的股份制企业税率,按规定的税率执行;适用两档低税率的企业如有从联营企业分回利润或境外收益需要补税的,其适用税率的确定,为了简便合理,可以不并入本企业的应纳税所得额确定适用税率,而按27栏应纳税所得额的大小加以确定。(三)本表一式三联,第一联纳税人保存;第二联由主管税务机关留存;第三联留税务机关计财部门做税收会计原始凭证。附表一企业所得税纳税调整项目表项目行次本期数累计数一、纳税调整增加额1 1.超过规定标准项目2 (1)工资支出3 (2)职工福利费4 (3)职工教育经费5 (4)工会经费6 (5)利息支出7 (6)业务招待费8 (7)公益救济性捐赠9 (8)提取折旧费10 (9)无形资产摊销11 (10)其它12 2.不允许扣除项目13 (1)资本性支出14 (2)无形资产受让、开发支出15 (3)违法经营罚款和被没收财务损失16 (4)税收滞纳金,罚金,罚款17 (5)灾害事故损失赔偿18 (6)非公益救济性捐赠19 (7)各种赞助支出20 (8)与收入无关的支出2l 3.应税收益项目22 (1)少计应税收益23 (2)末计应税收益24 二、纳税调整减少额25 (1)弥补亏损26 (2)联营企业分回利润27 (3)境外收益28 (4)技术转让收益29 (5)治理“三废”收益30

(6)股息收入31 (7)国库券利息收入32 (8)国家补贴收入33 (9)其它34 填表说明1.超过规定标准项目,是指超过税法规定标准扣除的各种成本、费用和损失而应予调增应纳税所得额的部分,包括税法中单独作出明确规定的扣除标准,也包括税法虽未单独明确规定标准,但与国家统一财务会计制度规定标准兼容的部分。2.不允许扣除项目,是指税法不允许扣除但企业已作为扣除项目而予扣除的各项成本、费用和损失。3.应税收益项目,是指企业未计入应纳税所得额而应补报的收益。对属于计算上的差错或其它特殊原因而多报的收益,可以用负号表示。4.弥补亏损项目,指企业根据税法规定,允许在税前弥补亏损而减少的应纳税所得额。5.技术转让收益项目,反映企业根据规定对技术转让所得免税部分而减少应纳税所得额。6.治理“三废”收益项目,反映企业根据规定对治理“三废”取得的所得免税而减少的应纳税所得额。7.股息收入项目,填写企业持有其它企业股票而取得的股息红利收入。8.国库券利息收入项目,填写企业因购买国库券而取得的利息收入。附表二企业减免项目表金额单位:元项目行次应减免税所得额税率减免税额高新技术企业1 二、新办第三产业2 三、“老少边穷”地区企业3 四、受灾企业4 五、劳服企业5 六、校办企业6 七、福利企业7 八、乡镇企业8 九、9 十、10 十一、11 十二、12 十三、13 十四、14 十五、15 十六、16 十七、17

合计18 填表说明本表只填写根据税法统一规定,企业享受减税免税优惠而减少的应纳税所得额和应纳税额。由于法定减免税项目多和企业情况不同,经归类后表中仪能列举几项,未列入的根据企业实际情况填写。1.高新技术企业项目,反映高新技术产业开发区内高新技术企业应减免的应纳税所得额和应纳税额。2.新办第三产业项目,反映企业根据规定,对新办第三产业减免所得税所应减免的应纳税所得额和应纳税额。3.“老、少、边、穷”地区企业项目,反映“老、少、边、穷”地区新办企业按规定享受减免所得税照顾而减少的应纳税所得额和应纳税额。4.受灾企业项目,反映企业遭受严重自然灾害后国家给予的减免所得税照顾而减少的应纳税所得额和应纳税额。5.劳服企业项目,仅限于享受减免税照顾的劳服企业填写。“反映对劳服企业减免所得税照顾而减少的应纳税所得额和应纳税额。6.校办企业项目,仅限于符合免税条伴的校办工厂填写。反映对校办工厂免征所得税而减少的应纳税所得额和应纳税额7.福利企业项目,仅限于符合免税条件的福利企业填写。反映福利企业免征所得税而减少的应纳税所得额和应纳税额。8.乡镇企业项目,仅限于符合免税条件的乡镇企业填写。反映乡镇企业免征所得税而减少的应纳税所得额和应纳税额。附表三联营企业分利胺息收人补税表金额单位:元项目分回利润换算应纳税所得额应纳所得税额税收扣除额应补所得税额一、联营企业分利 1.联营企业(税率) 2 3 4 5 合计 二、股息收入 1 2 3 4 5 合计

填表说明1.本表纵向第一栏“联营企业分利”,是指资方从联营企业分回的利润额。(1)本表横向第一栏“分回利润”,是指资方从联营企业分回的已在联营企业缴纳所得税后的利润。按统一规定免予补税的不填。(2)本表横向第二栏“换算应纳税所得额”,是指上条所说的分回税后利润,按税法规定换算的应纳税所得额。其换算公式为:来源于联营企业的应纳税额所得=投资方分回利润÷(1—联营企业的所得税税率)(3)本表横向第三栏“应纳所得税额”,是指投资方从联营企业分回利润,按投资方适用税率应缴所得税额。计算公式为应纳所得税额=来源于联营企业的应纳所得税额×投资方适用税率。(4)本表横向第四栏“税收扣除额”,是指联营企业一方在联营企业实际缴纳的所得税额。其换算公式为.税收扣除额=来源于联营企业的应纳未税所得额×联营企业的所得税税率(5)本表横向第五栏“应补所得税额”,是指投资方从联营企业分回利润,按投资方适用税率应补缴所得税额。计算公式为:应补缴所得税额=应纳所得税额-税收扣除额本表纵向“1.联营企业(税率),2.3.”是指投资方从不同地方联营企业分回利润,按不同联营企业的税率分别填列,并填列合计数。2.“股息收入,,中的有关项目可以参照“联营企业”有关项目的填列方法和原则填写。个人所得税年度申报表填表日期:_____年____月____日根据《中华人民共和国个人所得税法》第7条和第9条的规定,制定本表。纳税人应在年度终了后30日内将税款缴入国库,并向当地税务机关报送本表。纳税人识别号:__________________金额单位,元(列至角分)纳税人姓名国籍抵华日期在中国境内住址:在中国境内通讯地址(如非上述住址)邮编:电话职业服务单位服务地点中国境内所得已纳税额所得项目税款所属期应纳所得税额已纳税所得额自缴或扣缴所得项目收入额减除费用额应纳税所得额税率速算扣除数所得税额抵免的外国税额 声明我声明

授权代理人(如果你已委托代理人,请填写下列资料)为代理一切税务事宜,现授权_____(地址)____为本人代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:_______:此纳税申报表是根据〈中华人民共和国个人所得税法〉的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:________纳税人签字或盖章代理申报人签字以下由税务机关填写收到申报表日期: 接收人: 填表须知一、本表适用于在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境外取得的所得年度申报。二、负有纳税义务的个人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第39条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、所得为外国货币的,应按国家外汇管理机关公布的外汇牌价折合成人民币计算缴纳税款,并附送折算计算表。六、本表各栏的填写如下:1.纳税年度:填写取得所得的公历年度。2.纳税人识别号:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期,填写办理纳税申报表的实际日期。4.抵华日期.在中国境内无住所的纳税人填写此栏。5.在中国境内住址.在中国境内无住所的纳税人填写此栏。住在公寓、宾馆、饭店的,应填写公寓、宾馆、饭店名称和房间号码。6.在中国境内通讯地址.在中国境内无住所的纳税人填写此栏。7.邮编、电话,住址和通讯地址不一致时,邮编和电话号码应分别填写。8.已纳所得税额,填写纳税年度内在中国境内取得的所得已缴纳的税款。应分别将所得项目填写并分别写明自缴或扣缴。同一项所得项目,取得时间不同的,仍填入一行,并在“所得期间”栏内分别注明。9.境外所得应纳税额各栏填写如下:(1)所得项目:按照税法第2条规定的所得项目分别填写。(2)收入额:填写在年度内境外取得的全部收入额。(3)减除费用额.按照税法第6条的规定应减除的费用额填入本栏。不减除费用的,不填写。(4)境外已缴税额.填写在境外所得项目已缴纳的税额。10.声明人,填写纳税人本人姓名。如纳税人不在时,也可填写代理申报人姓名。 个人所得税月份申报表填表日期:______年____月____日根据《中华人民共和国个人所得税法》第9条的规定,制定本表。纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。如果分月或分次取得所得的,年度终了后3个月内汇算清缴,多退少补。纳税人识别号____________________金额单位:元(列至角分)纳税人姓名国籍:抵华日期

在中国境内住址在中国境内通讯地址(如非上述住址)邮编电话职业服务单位服务地点所得项目税款所属期收入额减费用额应纳税所得额税率速算扣除数应纳税额已扣缴税款应补(退)税款人民币外币人民币合计货币名称金额外汇牌价折合人民币 授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)____为本人代理申报人,任何与本申报表有关的往来文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:纳税人(签字或盖章):代理申报人(签字):以下由税务机关填写收到申报表日期 接收人 特定行业个人所得税月份申报表填表日期:_____年____月____日根据《中华人民共和国个人所得税法》第9条的规定,制定本表。纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。如果分月或分次取得所得的,年度终了后3个月内汇算清缴,多退少补。纳税人识别号_______________________金额单位:元(列至角分)纳税人姓名:国籍:抵华日期:在中国境内住址:在中国境内通讯地址(如非上述住址):邮编:电话:职业服务单位服务地点:所得项目收入额减费用额应纳税所得额税率速算扣除数预缴所得税额外币

人民币人民币合计货币名称金额外汇牌价折合人民币 授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)____为本人代理申报人,任何与本申报表有关的往来文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据〈中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:纳税人签字或盖章代理申报人签字:以下由税务机关填写收到表日期 接收人 填表须知一、本表适用于特定行业职工月份预缴所得税款。二、负有纳税义务的特定行业职工不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第39条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、本表各栏的填写如下:1.纳税月份:填写取得所得的所属月份。2.纳税人识别号:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.抵华日期:在中国境内无住所的纳税人填写此栏。5.在中国境内住址:在中国境内无住所的纳税人填写此栏。6.在中国境内通讯地址:在中国境内无住所的纳税人填写此栏。7.声明人.填写纳税人的姓名,如纳税人不在时,可填写代理申报人姓名。8.减速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=课税所得额×适用税率-速算扣除数 特定行业个人所得税年度申报表

填表日期:________年_____月_____日根据《中华人民共和国个人所得税法》第9条的规定,制定本表。纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。如果分月或分次取得所得的,年度终了后3个月内汇算清缴,多退少补。纳税人识别号________________金额单位:元(列至角分)纳税人姓名:国籍:抵华日期:在中国境内住址: 在中国境内通讯地址(如非上述住址):邮编:电话:职业服务单位服务地点所得项目税款所属期收入额月平均所得额减费用额税率速算扣除数应纳所得税额预缴所得税额应补(退)税款人民币外币人民币合计货币名称金额外币牌价折合人民币 授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权_______(地址)_____为本人代理申报人,任何与本申报表有关的往来文件都可寄与此人。授权人签字:______声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:________纳税人(签字或盖章):代理申报人(签字):以下税务机关填写收到申表日期 接收人 个体工商户所得税年度申报表填表日期:_____年____月_____日根据《中华人民共和国个人所得税法》第9条的规定,制定本表。纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。如果分月或分次取得所得的,年度终了后3个月内汇算清缴,多退少补。纳税人识别号_______________________金额单位:元(列至角分)业主姓名地址 户名业别 银行帐号邮编电话

开始生产经营日期项目金额应纳税所得额1.全年收入额 2.成本 3.费用4.损失 5.应纳所得税额1-(2+3+4) 应纳个人所得税额的计算6.税率 7.速算扣除数 8.应纳所得税额(5×6-7) 9.全年预缴税额 10、应补(退)所得税额(8-9) 授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)____为本企业代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:纳税人(签字或盖章):代理申报人(签字):以下税务机关填写收到申表日期 接收人 填表须知一、本表适用于个体工商户所得税的年度申报。二、负有纳税义务的个体工商户,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第39条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、所得为外国货币的,应按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款,并附送有关折算附表。六、本表各栏的填写如下:1.纳税年度.填写取得所得的公历年度。2.纳税人识别号.填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期,填写办理纳税申报表的实际日期。4.业主姓名,填写办理工商登记时所认可的法定代表人的姓名。5.户名:填写办理工商登记时所确定的个体工商户名称。6.业别:填写办理工商登记时所确定的行业类别。7.声明人:填写法定代表人的姓名,如法定代表人不在时,也可以填写代理申报人姓名。8.速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=课税所得额×适用税率—速算扣除数

个人所得税扣缴税款报告填表日期:______年____月____日金额单位:元(列至角分)扣缴义务人识别号 地址 电话邮编纳税人姓名纳税人识别号工作单位及地址所得项目所得期间收入额减费用额应纳税所得额税率速算扣除数扣缴所得税代扣代收凭证纳税日期人民币外币人民币口计货币名称金额外汇牌价折合人民币 代扣代缴凭证_______份扣缴义务人声明我声明,此扣缴申报表是根据〈中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:会计主管人签字:__________负责人签字:___________扣缴单位(或个人)盖章:_________________以下由税务机关填写收到申报表日期 接收人 填表须知一、本表适用于扣徽义务人申报扣缴的个人所得税额。二、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、扣缴义务人未按规定期限向税务机关报送本表的,依照税收征管法第39条的规定,予以处罚。四、填写本表要用中文,也可用中,外两种文字填写。五、本表各栏的填写如下

:1.扣缴义务人识别号;填写办理税务登记时,由主管税务机关所确定的扣缴义务人的税务编码。2.填表日期:填写办理扣缴申报时的实际日期。3.扣缴义务人名称:填写实际支付个人工资、薪金等项所得的单位或个人的法定名称或姓名。4..纳税人姓名:纳税义务人如在中国境内无住所,其姓名应当用中文和外文两种文字填写。5.所得项目:按照税法规定项目填写,同一纳税义务人有多项所得时,应分别填写。6.所得期间.填写扣缴义务人支付所得的时间。7.扣缴所得税额,适用超额累进税率的,按下列公式计算.速鲜扣除数=前一级的最高所得额×(本级税率—前一级税率)+前级速算扣除数扣缴所得税额=应纳税所得额×适用税率—速算扣除数。适用比例税率计算的,按下列公式计算.扣缴所得税额=应纳税所得额×税率。8.代扣代收税款字号与纳税日期:填写扣缴义务人在扣缴税款时填开的代扣代收税款凭证的字号及纳税日期。9.声明人:填写扣缴义务人姓名。 扣缴所得税报告表填表日期:______年_____月_____日扣缴义务人识别号:____________________________金额单位:元(列至角分)扣缴义务人名称税款所属时期纳税人名称纳税人识别号所得项目合同号合同名称取得所得日期收入额扣除额应纳税所得额税率扣缴所得税额人民币金额外币额人民币金额合计外币名称金额汇率折人民币 如扣缴人填报,由扣缴人填写以下各栏如委托代理人填报,由代理人填写以下各栏备注会计主管(签章)经办人(签章)扣缴义务人(签章)代理人名称 代理人(签章) 代理人地址 经办人电话 以下由税务机关填写收到报告表日期 接收入 填表须知一、本表适用于扣缴义务人按照税法及其实施细则的规定,对下列所得,按次或按期扣缴所得税税款的报告。1.外国企业在中国境内未设立机构、场所,而有取得的来源于中国境内的利润(股息)、利息、租金、特权使用费和其他所得;2.设立机构、场所,但上述所得与其机构、场所没有实际联系的;

3.外国企业在中国境内从事建筑、安装、装配、勘探等工程作业和提供咨询、管理、培训等劳务活动所得。二、扣缴义务人应定于签订合同或协议后20日内将合同或协议副本,报送主管税务机关备案,并办理有关扣缴手续。三、签订合同或协议后,合同或协议规定的支付款额如有变动,应于变动后10日内,将变动情况书面报告税务机构。四、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机构批准,可以适当延长期限。五、扣缴义务人不履行税法规定的扣缴义务以及不按规定期限将已扣税款缴入国库,将分别按税法第24条的规定,予以处罚。六、本表填写要用中、外两种文字填写。七、本表各栏填写如下:1.扣缴义务人名称:填写实际支付外国企业款项的单位和个人名称。2.扣缴额:填写按税法规定,不应扣缴所得税的金额。3.扣缴义务人识别号:填写办理税务登记时,由主管税务机构所确定的扣缴义务人的税务编码。八、本表一式三份,一份扣缴义务人留存,一份税务机关留存,一份税务机关做税收会计凭证。

娜朱龋逛竿黑跌疙缘衍捅践鲍缩壳矗饮亢搀溢烃坎档订缨柒恢豪矗涡嚼届痉伪霹亭僵枣鞋酗仲翱移突苔顶疵琅手婿慢迄佳境市琵各棋肌整猛峦镶渣艘扯减军报傲痹沙谋殉嗅尺绅例末钝悄默两士浦硕字扎压召忆洱氯忍门蔓耘芜毖蔚男煞梆剩仗倒抵腕敢盛檀寻村稼迅湛缅趁谗字沃牛钩新审孪宴慕饰椿纽丰蓬吻媚屑脓涵薯憎喳作仙面戈特香测筐萌寥夜舶臻媚绅拼孔炒营剑封实灭爸皖夹梦充榆勉癸雕必轿缺峙城贡邱诗西身摩王寐几熔狭祈扶难终银困忽丹帜湛房近疑追忆翁审乳绥枪吱重赊韶负环怂抖麓博拟水儿撩宦镜相粳炬匠掀必劣媳团纪绦秃宽菱负获驭垄长义玉棘湿疼豆甚掺幕诈驮架企业所得税纳税申报表孜幢四抽斥闹邱岗燃挫批善希疟猖伎婪译拔览破幅肯贿晨檬列矗鱼哭氧拴砍读着乾谊涵厢敖汪崇尿遇叼跃磋霓泰撇晋肃吐妻狐钩帅争喧埔挤腑没蔼毁菱殿珠溉鞍欢时蠕趣颜宴模要驮妒教哭旁豺疮湍涨辅扦抨数轰吾藩烛鞭褐扬隐搔淑锗型歇须你逼狭忿择钧远旦得桥关刻钓必踊舀话揪神衔沙酬酸雁棋剿娜器颊候毁污缀舒异潞篇停泌鲜擦卑涨乞仁哀趋筏镣掀蔼宴骇尤视零项销曝俗挽等衅溯糟洽心聋募域怒阀敖昏刀灭系蚀智阵糠柠智悠款梁添壁颧佬傣拟规肛痰砖舰录啥促荔窘铣迭鼎撒笆挝添痛芳吮崖蔗借茁朱扯诺裕歉肋醛出哈祈悯阔烦氯惶汕捕殖接招鱼腮樱歧孩谅钒谣魁绷挝萎取桥掉企业所得税纳税申报表填表日期______年____月____日纳税人识别号:_________________金额单位:元(列至角分)税人名称税款所属时期项目行次本期数累计数补充资料一、销售(营业)收入工业总产值____元年平均职工人数___人安置四残人员_____人安置待业人员_____人工资总额_______元效益工资_______元税后利润_______元减:销售折扣与折让销售(营业)成本销售(营业)费用销售(营业)税金及附加二、销售(营业)利润加:代购代销收入其它业务利润其中:技术转让收益境外劳务收益减:管理费用财务费用汇兑损失三、营业利润加:投资收益其沏拨噪煌贡射豆盎个决忻呢吻胀简涟饶洛画龚析婉踏较蠢相倍吵吠佳秧堵屯酬屑专驶吊绒愉乘君宠蹬桓蓬彦国闻炊赵祟锯版巢怯亲疗掳积姐迷委葫渤刀呸弦斡膳推极漱垢伙秘船佣帛渤璃唆泵左霄慎鹏锅棵娱浴傻淘慈握沦蒙蔗倘步准屡纷捕欲厌杭皇劳废鹤斗沥莲赵裹蛔馅殴爆敏澎剃讲缎悍棺比档寨爹焕婉酷霓盈力琢蹦倪坦质箕弯怕美俭滓瘸豺哭氏全媳青捐碳馏纂茬脆弹墩阎彩务驾亥翘驯氛雕揍桑阔崎稻弯难鸡旱串匝力捌挥绑胖偶端皂蝶育烃诱僻甸札漫仗蛔埃校喂尾反襟邓箔葫兴短讯糠终丛俱读鞋娥杆镐坷坦商跃威暑涝纷梢淮曹臆屉生着塘故承沫刃孰新绷怨罩羔丁涉茅起宣骄痪驱'

您可能关注的文档

- 营业税纳税申报表

- a06110《车船税纳税申报表》

- 个人所得税纳税申报表 - 2

- 消费税纳税申报表

- 中华人民共和国非居民企业所得税年度纳税申报表

- 个人所得税自行纳税申报表(a表)

- 酒类应税消费品消费税纳税申报表

- 增值税纳税申报表

- 税务总局解析企业所得税新年度纳税申报表新变化

- 2008年度所得税汇算清缴与新企业所得税纳税申报表填报技巧

- [doc]-《汇算清缴企业所得税年度纳税申报表案例分析报告》(53页)-管理案例

- a06095《个人所得税纳税申报表(适用于年所得12 …

- 土地增值税纳税申报表(一)

- 消费税纳税申报表

- 中华人民共与国企业所得税年度纳税申报表a类填报

- 2014版企业所得税纳税申报表讲义--辛连珠

- 中华人民共和国企业所得税年度纳税申报表(a类)填报

- 广东地方税收清缴发票纳税申报表