- 398.50 KB

- 2022-04-29 14:20:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

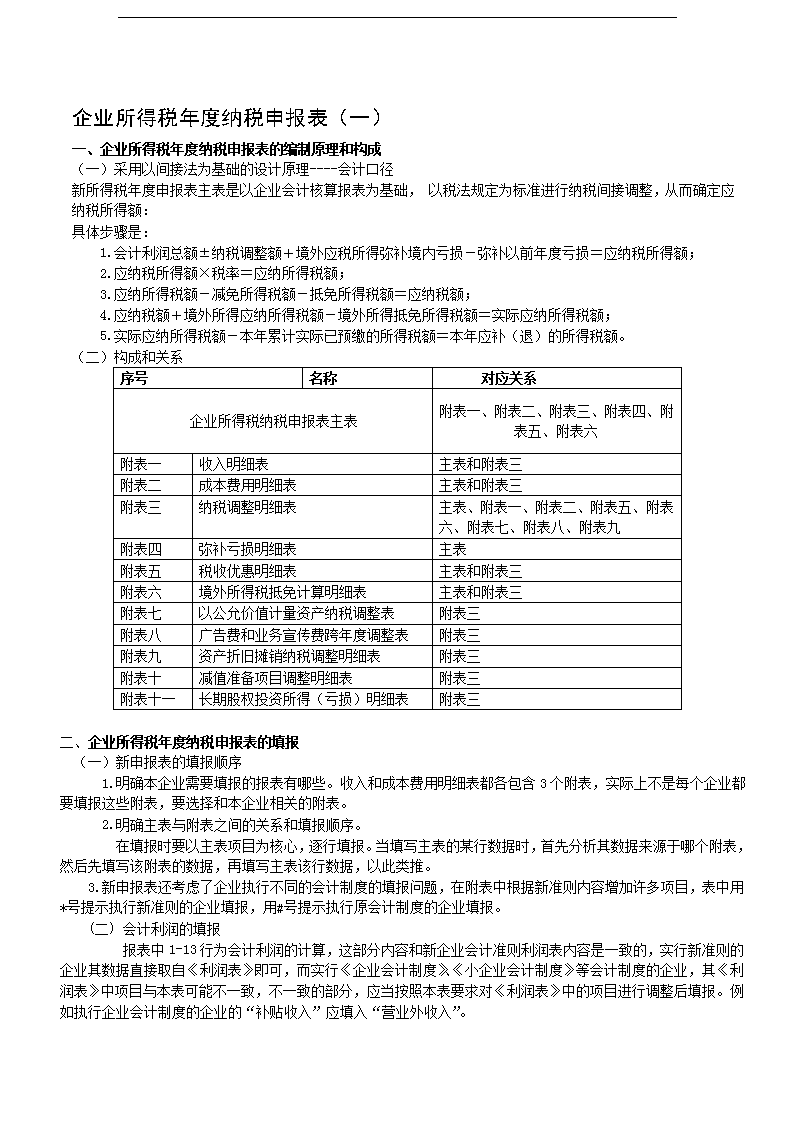

'企业所得税年度纳税申报表(一)一、企业所得税年度纳税申报表的编制原理和构成(一)采用以间接法为基础的设计原理----会计口径新所得税年度申报表主表是以企业会计核算报表为基础,以税法规定为标准进行纳税间接调整,从而确定应纳税所得额:具体步骤是: 1.会计利润总额±纳税调整额+境外应税所得弥补境内亏损-弥补以前年度亏损=应纳税所得额; 2.应纳税所得额×税率=应纳所得税额; 3.应纳所得税额-减免所得税额-抵免所得税额=应纳税额; 4.应纳税额+境外所得应纳所得税额-境外所得抵免所得税额=实际应纳所得税额; 5.实际应纳所得税额-本年累计实际已预缴的所得税额=本年应补(退)的所得税额。(二)构成和关系序号名称对应关系企业所得税纳税申报表主表附表一、附表二、附表三、附表四、附表五、附表六附表一收入明细表主表和附表三附表二成本费用明细表主表和附表三附表三纳税调整明细表主表、附表一、附表二、附表五、附表六、附表七、附表八、附表九附表四弥补亏损明细表主表附表五税收优惠明细表主表和附表三附表六境外所得税抵免计算明细表主表和附表三附表七以公允价值计量资产纳税调整表附表三附表八广告费和业务宣传费跨年度调整表附表三附表九资产折旧摊销纳税调整明细表附表三附表十减值准备项目调整明细表附表三附表十一长期股权投资所得(亏损)明细表附表三二、企业所得税年度纳税申报表的填报 (一)新申报表的填报顺序 1.明确本企业需要填报的报表有哪些。收入和成本费用明细表都各包含3个附表,实际上不是每个企业都要填报这些附表,要选择和本企业相关的附表。 2.明确主表与附表之间的关系和填报顺序。 在填报时要以主表项目为核心,逐行填报。当填写主表的某行数据时,首先分析其数据来源于哪个附表,然后先填写该附表的数据,再填写主表该行数据,以此类推。3.新申报表还考虑了企业执行不同的会计制度的填报问题,在附表中根据新准则内容增加许多项目,表中用*号提示执行新准则的企业填报,用#号提示执行原会计制度的企业填报。(二)会计利润的填报 报表中1-13行为会计利润的计算,这部分内容和新企业会计准则利润表内容是一致的,实行新准则的企业其数据直接取自《利润表》即可,而实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目与本表可能不一致,不一致的部分,应当按照本表要求对《利润表》中的项目进行调整后填报。例如执行企业会计制度的企业的“补贴收入”应填入“营业外收入”。

(三)应纳税所得额的填报1.将不征税收入、免税、减计收入、免税项目所得、加计扣除和抵扣应纳税所得额等税收优惠项目直接列入纳税调减项目。(1)将免税所得列入纳税调整后所得弥补亏损后减除,即如果企业弥补亏损后,没有所得额的话将不再计算减除,不能扩大年度亏损额------相对免税。(2)申报表税收优惠项目直接计入纳税调减项目,在“纳税调整后所得”之前扣除,即无论企业是否有所得,这些项目都可以在当年作为税前扣除,直接减少所得额或扩大当年度亏损。2.第21行:抵扣应纳税所得额数据来源:取自附表五《税收优惠明细表》第39行创业投资企业抵扣的应纳税所得额。当第21行大于零(第21行等于零除外),而第23行小于零时,需要调整附表五和附表三,重新计算本表第15行、21行和23行数据,方法如下:(1)如本表第23行小于零时,第21行大于零,将本表第23行和第21行求和,仍然小于零,则第21行=0,应依据第21行数据调整附表五第39行,同时调整附表三相应数据,然后,填报与主表对应的行次,重新计算到本表第23行;(2)如本表第23行小于零时,第21行大于零,将本表第23行和第21行求和大于零时,则第21行=第23行+第21行,并依据第21行数据调整附表五第39行,同时调整附表三相应数据,然后,填报与主表对应的行次,重新计算到本表第23行;3.新申报表中境外所得可以弥补境内亏损。依据《境外所得计征企业所得税暂行管理办法》的规定,纳税人在计算缴纳企业所得税时,其境外营业机构的盈利可以弥补境内营业机构的亏损。即当“利润总额”,加“纳税调整增加额”减“纳税调整减少额”为负数时,该行填报企业境外应税所得用于弥补境内亏损的部分,最大不得超过企业当年的全部境外应税所得;如为正数时,如以前年度无亏损额,本行填零;如以前年度有亏损额,取应弥补以前年度亏损额的最大值,最大不得超过企业当年的全部境外应税所得。(四)应纳税额的填报-----主表新增了分支机构预缴所得税情况。1.国家税务总局《关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)规定,分支机构则必须按规定在所在地预缴所得税,总机构年度所得税汇算清缴时,必须将分支机构预缴税款视为已预缴税款予以减除。(1)总分机构统一计算的当期应纳税额的地方分享部分,25%由总机构所在地分享,50%由各分支机构所在地分享,25%按一定比例在各地间进行分配。(2)总机构按照以前年度(1-6月份按上上年度,7—12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30。计算公式如下:某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和),公式中,分支机构仅指需要就地预缴的分支机构。2.就地预缴应纳税额的计算:(1)实际利润额的确认:汇总后的会计利润—不征税收入—免税收入—以前年度亏损;(2)实际利润额的第一次分配;(3)实际利润额的第二次分配;(4)各分支机构根据实际分配的实际利润额,依照适用的所得税税率,计算应预缴的企业所得税【例】某企业设立在北京,同时在北京和青岛设立由营业机构(假设分配比例分别是60%和40%),北京总分支机构的所得税税率均为25%,青岛分支机构的所得税税率为15%,假设企业一季度实现利润1000万元。【解析】企业各地应预缴税款的计算过程如下:(1)北京总机构应预缴的所得税:1000×50%×25%=125(万元);(2)北京分支机构应预缴的所得税:1000×50%×60%×25%=75(万元);

(3)青岛分支机构应预缴的所得税:1000×50%×40%×15%=30(万元);(4)企业各地合计预缴所得税230万元。3.总机构纳税申报注意的问题(1)分支机构不进行企业所得税汇算清缴,由总机构在年度终了后5个月内,应依照法律、法规和其他有关规定进行所得税年度汇算清缴。(2)分支机构的各项财产损失,应由分支机构所在地主管税务机关审核并出具证明后,再由总机构向所在地主管税务机关申报扣除。(3)分支机构所在地主管税务机关对总机构计算确定的分摊所得税款比例有异议的,不得直接指定核定征收分支机构的企业所得税。附表一(1)《收入明细表》(二)一、会计收入确认和计税收入确认的比较分析(一)商品销售收入会计准则规定:销售商品收入同时满足五个条件的,才能予以确认;国税函[2008]875号规定,企业销售商品同时满足四个条件的,应确认收入的实现。差异分析:比较会计与税法关于收入确认条件,会计确认收入时要考虑“经济利益很可能流入企业”这个条件,而在税法上无此条件。所以企业发出库存商品后在会计上认为“经济利益不是很可能流入企业”时不确认收入,而按税法规定应确认为当期收入的,所得税申报时对收入及成本作调整处理,以后会计上对该收入确认时再作相反调整处理。【例1-1】甲企业2009年12月10日发出商品给乙企业市价1000万元,成本800万元,合同规定发货当天付款,如果乙企业2009年12月10日发生火灾,损失严重程度甲企业不得而知,可以判断在近半年无法收回货款。【解析】根据《企业会计准则第14号—收入》第四条规定可以暂时不确认收入,但是在申报2009年度企业所得税申报表时根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第一条在附表一第16行“其他视同销售收入”1000万元;附表二第14行“其他视同销售成本”列支800万元,通过主表计算后自动调增200万元企业应纳税所得额。注:常见的会计与税法收入差异(1)分期收款方式销售企业所得税法及实施条例规定以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现;而会计准则规定,企业销售商品,采取延期收取价款(通常为3年以上)具有融资性质,按照应收的合同或协议价款的现值确定其公允价值。应收的合同或协议价款与其公允价值之间的差额,在合同或协议期间内,按照应收款项的摊余成本和实际利率计算确定的摊销金额,冲减财务费用。 【例1—6】2009年1月1日,A公司采用分期收款方式向B公司销售一套大型设备,合同约定的销售价格为2000万元(不含税),分5次于每年12月31日等额收取。该大型设备成本为1560万元,在现销方式下,该大型设备的的销售价格为1600万元。 A公司销售成立时: 借:长期应收款2340 贷:主营业务收入1600 未实现融资收益400 应交税费—应交增值税(销项)340 同时结转成本: 借:主营业务成本1560 贷:库存商品1560未收本金财务费用收现总额已收本金2008.1.1.1600

2008.12.31.1600126.88400273.122009.12.31.1326.88105.22400294.782010.12.31.1032.1081.85400318.152011.12.31.713.9556.62400343.382012.12.31.370.5729.43400370.57总额40020001600 第1年末: 借:银行存款468 贷:长期应收款468 借:未实现融资收益126.88 贷:财务费用126.88 税务处理:当年度所得税年度申报时调减收入1600-400=1200万元。同时调减成本1560-312=1248万元,对冲减的财务费用126.88元作调减应纳税所得额处理。 第5年末: 借:银行存款468 贷:长期应收款468 借:未实现融资收益29.43 贷:财务费用29.43 税务处理:第2年至第5年年度所得税年度申报时每年调增收入400万元。同时调增成本312万元,对冲减的财务费用同样作调减应纳税所得额处理。(2)售后回购会计上作为融资业务处理。税法上不承认这种融资行为,而应视为销售、购入两项经济业务进行税务处理。 【例1—7】甲公司为增值税一般纳税人,2009年5月1日,销售一批货物给乙公司,协议规定不含税价100万元,甲公司在9月30日将所售商品购回,回购价为不含税价110万元,该批商品实际成本价为80万元。 甲公司5月1日发出商品时账务处理为: 借:银行存款117 贷:库存商品80 应交税费—应交增值税(销项)17 未实现融资收益20 税务处理:本年度所得税申报时此环节应调增收入100万元,同时调增成本80万元。即调增应纳税所得额20万元。 2008年5-9月每月计提了2万元的财务费用,总计10万元。 借:财务费用10 贷:未实现融资收益10 税务处理:本年度所得税申报时此环节应调增应纳税所得额10万元。 9月30日回购商品时 借:库存商品80 应交税费—应交增值税(进项)18.7 未实现融资收益30 贷:银行存款128.7

税务处理:购回商品的帐面价值为80万元,而该批货物的计税基础应按实际买价110万元确定。会计基础与计税基础之间的差额30万元,在处置该批存货时,做纳税调减处理。(3)售后租回会计上作为融资业务处理,收到的款项应确认为负债;售价与资产账面价值之间的差额,应当采用合理的方法进行分摊,作为折旧费用或租金费用的调整。国税函[2007]603号规定,企业无论采取何种租赁方式,均应将售后回租业务分解为销售和租赁两项业务分别进行税务处理。差异分析:税务上在转让房产时应确认资产转让所得,即递延收益的金额应在本期作纳税调增处理;各期转回的递延收益(即调整租金费用的金额)应作纳税调减处理。(4)附有销售退回条件的商品销售会计准则规定,企业根据以往经验能够合理估计退货可能性并确认与退货相关的负债的,通常应在发出商品时全额确认收入;企业不能合理估计退货可能性的,通常应在售出商品退货期满时确认收入。国税函[2008]875号规定,企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。差异分析:会计上的暂估退货金额税法不予确认,如果跨年度需调增应纳税所得额,同时考虑确认递延所得税。需要说明的是增值税收入和所得税收入报表金额不一定要保持一致,一是因为企业为增值税一般纳税人,销售货物和提供增值税应劳务同时又发生让渡资产使用权等业务,会产生同期企业所得税申报表主营业务收入大于增值税申报表中的销售货物和提供应税劳务金额。二是增值税是根据销售结算方式确认纳税义务时间来填报增值税申报表,而企业所得税则是按照销售方式确认收入,两者由于对同一销售对象确认收入口径不同而也会产生差异。(二)劳务收入会计准则规定,①交易结果能够可靠估计,劳务收入确认完工百分比法;②交易结果不能够可靠估计,劳务收入确认采用成本回收法。国税函[2008]875号规定企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工百分比法确认提供劳务收入。同时,《企业所得税实施条例》第23条规定,企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。差异分析:对于交易结果能够可靠估计劳务收入的确定基本一致,只是也没有接受“与交易相关的经济利益能够流入企业”这一条件;对于交易结果不能能够可靠估计劳务业务企业所得税收入税法没有做出规定,即税法不直接承担企业间的坏账风险;当年开工次年完工但持续时间不足12个月,依据会计准则规定在12月31日按照完工百分比法确认相关的收入和成本,而依据税法在完工时一次确认收入,税法递延确认收入和成本,会计与税法出项不一致,要进行纳税调整。【例1-2】假设某建筑安装有限公司2009年11月接受一项安装劳务,合同签订安装期为3个月,于2010年2月5日完工,安装结束后5日内付款。合同金额为100万元,11、12月两月完成安装工作量的70%。【解析】由于该笔安装合同规定的安装期未超过12个月,税收上于2010年2月一次性确认收入100万元,但会计核算时是:2009年度按完工进度确认70万元收入,2010年度确认30万元收入,这样就造成会计和税法上的差异,要进行纳税调整。 2009年度税收上不确认收入但会计上需要确认收入,所以09年度所得税申报时调减收入70万元;2010年度税收上要全额确认收入,但会计上已于上年确认70万收入(已在上年进行调减处理),所以2010年度所得税申报时调增收入70万元,(三)让渡资产使用权1.会计准则规定:企业的让渡资产使用权收入同时满足下列条件的,应当确认收入:一是相关的经济利益能够流入企业;二是收入的金额能够合理地计量。2.税法规定

企业所得税法实施条例规定,利息收入,按照合同约定的债务人应付利息的日期确认收入的实现;租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。3.差异分析:从税法规定可以看出税收上不考虑款项能否收回,即在合同约定的收款日期,不论款项是否收到,都要确认为当期收入计算纳税;而会计准则则按照权责发生制分期确认收入,需要进行纳税调整。 【例1-2】让渡资产使用权一次收取款项且提供后续服务的,会计上按合同有效期分期确认收入,而税收上是按合同约定的收款日期确认收入的实现,年度所得税申报时需按税收规定作调整处理。(四)建造合同收入在建造合同收入上,税法与会计准则存在差异的,比照提供劳务收入处理。【例1-3】20×8年年底,A建筑公司与B公司签订了一项总金额为1000万元的房屋建造固定造价合同。工程已于20×9年1月初开工,合同约定于2×10年10月份完工,预计工程总成本为800万元。截至20×9年12月31日,该项目已经发生的成本为500万元,预计完成该合同还将发生成本300万元,已开票结算工程价款320万元,实际收到300万元。假设不考虑城建税和教育费附加,所得税税率为25%,无其他纳税调整项目,预计未来有足够的应纳税所得额可以抵扣暂时性差异。假设,20×9年12月31日,A公司得知B公司生产经营发生严重困难,以后的款项很可能无法收回。【解析】会计处理:借:主营业务成本 500万 贷:主营业务收入 300万 工程施工—合同毛利 200万税务处理:A公司应根据税法相关规定,按照主管税务机关的要求进行税务处理,按完工进度确认收入和成本。如果采用累计实际发生的合同成本占合同预计总成本的比例,该项工程的完工进度为:500万÷800万=62.5%,应确认收入:1000万×62.5%=625万。本例税法与会计的差异填入附表三第5行“未按权责发生制原则确认的收入”。(五)视同销售收入1、视同销售是指会计上不作为销售核算,而在税收上作为销售、确认收入计缴税金的销售货物、转让财产或提供劳务的行为。企业所得税法实施条例规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务,但国务院财政、税务主管部门另有规定的除外。《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)规定,企业发生本通知第二条规定情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入。 (1)非货币性交易视同销售收入 ①执行《企业会计制度》、《小企业会计制度》的企业,填报非货币性资产交换,按照税法规定确认的视同销售收入。此种情况下需通过《纳税调整项目明细表》(附表三)进行纳税调整。②根据新会计准则的规定,在非货币性资产交换具有商业实质,并且换出资产和换入资产的公允价值能够可靠计量的情况下,会计上采用公允价值计量基础,此时,税法与会计准则均将该笔收入计入主营业务收入,无差异不需调整。在非货币性资产交换不具有商业实质,或者换出资产和换入资产的公允价值均不能可靠计量的情况下,会计上采用成本模式计量,会计上不确认收入,但按照税法规定应视同销售收入。 因此执行《企业会计准则》的企业,此栏填报不具有商业实质或交换涉及资产的公允价值均不能可靠计量的非货币性资产交换,按照税法规定确认的视同销售收入。此种情况下也需通过《纳税调整项目明细表》(附表三)进行纳税调整。 【例1-4】甲企业以产品A换取乙企业机器设备B,A的成本为30万元,公允价值为46.8万元(含税价),交易无补价,双方适用增值税税率17%,假设不考虑固定资产进项税额抵扣。 (1)执行新会计准则: 借:固定资产46.8

贷:主营业务收入40 应交税费—应交增值税(销项)6.8 新会计准则下,税法与会计无差异不需调整。 (2)执行原《企业会计制度》的企业: 借:固定资产36.8 贷:产成品30 应交税费—应交增值税(销项)6.8 年度所得税申报时,将40万元填入《纳税调整项目明细表》(附表三)中第1行“视同销售收入”栏下“调增金额”。将30万元填入《纳税调整项目明细表》(附表三)中第21行“视同销售成本”栏下“调增金额”。还需要注意的是换入的固定资产B账载金额36.8万元,但计税基础应为46.8万元,在计提折旧时调减应纳税所得额,在资产转让时允许扣除固定资产净值计算时要以46.8万元为基数。 (2)货物、财产、劳务视同销售收入 ①执行《企业会计准则》的企业发生上述业务,其会计处理时上述业务收入凡已体现在主营业务收入或其他业务收入中;税收上就不用再视同销售收入;填表时直接填入对应的主营业务收入或其他业务收入栏次,所以无需进行纳税调整。凡未作主营业务收入处理的,应做相应的纳税调整。 ②执行《企业会计制度》、《小企业会计制度》的纳税人,其会计处理时上述业务凡在会计上不作销售处理的,即采用成本法结转的,填表时直接将视同销售收入额体现在本栏,并通过《纳税调整项目明细表》(附表三)第2行“视同销售收入”栏进行纳税调整 【例1-5】某针织厂(增值税一般纳税人)将本企业自制的一批毛巾作为福利发给职工(生产人员35人,管理人员15人),该批毛巾不含增值税金额为60000元,成本价50000元,增值税税率为17%。所得税年报时如何填报? (1)执行新会计准则的企业: 借:生产成本49140 管理费用21060 贷:应付职工薪酬70200 借:应付职工薪酬70200 贷:主营业务收入60000 应交税费—应交增值税(销项)10200 借:主营业务成本50000 贷:库存商品50000 此种情况下所得税申报时主营业务收入、主营业务成本无需进行纳税调整。但应付职工薪酬中的福利费支出则要按税法规定在不超过合理工资薪金总额的14%范围内列支,否则进行纳税调整。 (2)执行企业会计制度的企业 借:管理费用—福利费60200 贷:库存商品50000 应交税金—应交增值税(销项)10200 此种情况下需要进行纳税调整,调增视同销售收入60000元,调增视同销售成本50000元。同时要关注福利费是否有上年结余,如果上年有余额该企业的上述处理就要调增应纳税所得额60200元,应先将60200元冲减上年余额,如果上年没有余额则看本年的福利费是否超过合理工资薪金总额的14%。如超支则调增应纳税所得额。 (3)其他视同销售收入是指除上述货物、财产、劳务之外的其他视同销售收入金额。(六)营业外收入 1.固定资产盘盈

执行《企业会计制度》、《小企业会计制度》的企业,在资产清查中发生的固定资产盘盈数额通过“营业外收入”账户核算。在填列年度纳税申报表时,直接将账户上数额填列到《收入明细表》“固定资产盘盈”栏,无需纳税调整。 执行《企业会计准则》的企业,在资产清查中发生的固定资产盘盈数额通过“以前年度损溢调整”账户核算。在填列年度纳税申报表时,不填入《收入明细表》,而直接通过《纳税调整项目明细表》(附表三)第19行“其他”栏调增应纳税所得额。 2.处置固定资产净收益 企业因处置固定资产而取得的净收益通过“营业外收入”账户核算。在填列年度所得税纳税申报表时,可以直接填列到《收入明细表》中“处置固定资产净收益”栏。 需要说明的是,按照会计准则确认的处置固定资产净收益与按照税法确认的处置固定资产净收益很可能存在差异,在计算填报企业所得税年度报表时,则需要通过《纳税调整项目明细表》(附表三)进行纳税调整。3.非货币性资产交易收益 执行新会计准则的企业,发生具有商业实质且换出资产为固定资产、无形资产的非货币性资产交换,按其换出资产公允价值与换出资产账面价值的差额确认为非货币性资产交易收益。企业在填报年度纳税所得税申报表时,将其账上记载金额直接填入《收入明细表》中“营业外收入”一栏中“处置固定资产净收益”栏。 执行《企业会计制度》和《小企业会计制度》的企业,实现的与收到补价相对应的收益额确认为非货币性资产交易收益。企业在填报年度纳税所得税申报表时,将其账上记载金额直接填入《收入明细表》中“营业外收入”、“非货币性资产交易收益”一栏。所得税年度申报时需要企业关注的是:“非货币性资产交易收益”一栏,只有收到补价方的企业,才需要填写。支付补价方,不需要填写。 4.出售无形资产收益 企业因处置无形资产而取得的净收益通过“营业外收入”账户核算。在填列年度所得税纳税申报表时,可以直接填列到《收入明细表》中“处置无形资产收益”栏。 填报此栏应关注的是,按照会计准则确认的处置无形资产收益与按照税法确认的处置无形资产收益可能存在差异。在计算填报企业所得税年度报表时,则需要通过《纳税调整项目明细表》(附表三)进行纳税调整。 另外,企业所得税法规定在一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。如果企业存在技术转让所得,则年度所得税申报时填报到《税收优惠明细表》中“符合条件的技术转让所得”一栏。最终该项所得通过主表“减免所得税额”栏从应纳所得税额中扣除。 5.罚款收入企业在日常经营管理活动中取得的各种罚款收入,在填报年度所得税纳税申报表时,可以根据“营业外收入”账户直接填报《收入明细表》”中“罚款收入”栏。6.债务重组收益 《关于企业重组业务企业所得税处理若干问题的通知》财税[2009]59号文件规定:以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得;发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得;债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得。 执行新《企业会计准则》的企业债务重组收益直接通过“营业外收入”账户核算。因此在填报年度所得税纳税申报表时,可以根据“营业外收入”账户直接填列《收入明细表》中“营业外收入”项目下“债务重组收益”栏,税务处理与会计处理相同,不需做纳税调整处理。 但执行《企业会计制度》《小企业会计制度》的企业会计上不确认债务重组所得,而是将债务重组收益通过“资本公积”帐户核算,所以年度所得税申报时不填报《收入明细表》中“营业外收入”项目下“

债务重组收益”栏,而是直接填报到《纳税调整项目明细表》(附表三)对应的栏目内。具体填报方法现举例予以说明。 【例3-10】执行企业会计制度的甲企业属于一般纳税人,由于财务发生困难,不能偿还已欠的乙企业债务1500万元。双方协商,甲企业用自制产成品抵偿乙企业债务,该产品成本为800万元,不含税售价1000万元(增值税税率17%)。根据以上资料甲企业如何进行年度所得税申报。 【解析】甲企业帐务处理如下: 借:应付帐款15000000 贷:库存商品8000000 应交税金—应交增值税(销项)1700000 资本公积—其他资本公积5300000 通过以上账务处理可看出会计上未确认抵债产品的销售收入,未结转销售成本,但税收上应确认销售货物收入1000万元,销售货物成本800万元。所以,将530万元的所得分两部分,一部分是销售自制产品所得=1000-800=200万元,另一部分是债务重组所得=1500-1000-170=330万元。针对上述差异在填报年度所得税申报时应做相应的纳税调整。将确认的销售收入1000万元、销售成本800万元,分别填到《纳税调整项目明细表》(附表三)中“视同销售收入”、“视同销售成本”栏;将债务重组所得330万元填到《纳税调整项目明细表》(附表三)中“其他”栏。7.政府补助收入 政府补助收入,是指企业从政府无偿取得的货币性资产或非货币性资产。 ①执行《企业会计准则》的企业,将政府补助分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,在取得时不确认当期损益而确认为递延收益,在相关资产使用寿命内平均分配计入损益。与收益相关的政府补助,用于补偿企业以后期间的相关费用或损失的,在取得时也不确认为当期收益而确认为递延收益,在确认相关费用的期间计入损益;用于补偿企业已发生的相关费用或损失的,计入当期损益。 ②而执行《企业会计制度》、《小企业会计制度》的企业,则通过“补贴收入”账户核算。在填报年度所得税申报表时,无论会计上如何核算政府补助收入,一律填报到《收入明细表》中“营业外收入”栏下的“政府补助收入”项目。还有一部分企业将政府补助收入通过“资本公积”账户核算。在年度所得税申报时,通过《纳税调整项目明细表》(附表三)中“其他”栏进行纳税调整。《关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)规定企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。此类收入可通过《纳税调整项目明细表》(附表三)作纳税调减处理。对于不满足不征税收入确认条件的,会计上将政府补助收入计入“递延收益”,而税法规定应计入应纳税所得额的,那末在所得税年度申报时,凡应计入应纳税所得额但企业仍在“递延收益”帐户核算的政府补助收入,通过《纳税调整项目明细表》(附表三)中“确认为递延收益的政府补助”栏调增应纳税所得额。在未来的年度内应调减应纳税所得额。8.捐赠收入 执行《企业会计准则》的企业,接受捐赠资产时,通过“营业外收入”帐户进行核算。在填报年度所得税纳税申报表时,可以直接填报《收入明细表》中“营业外收入”栏“捐赠收入”项目下,无需纳税调整。 执行《企业会计制度》、《小企业会计制度的》企业,接受捐赠资产通过“资本公积”账户进行核算,需要注意的是接受非货币性捐赠转入“资本公积”账户的是捐赠额与相关费用的差额,调整时要按捐赠额进行调增处理。在填报年度所得税纳税申报表时,接受捐赠收入不填《收入明细表》,直接通过《纳税调整项目明细表》(附表三)中“接受捐赠收入”栏进行调增应纳税所得额处理。

9.其他纳税人按照国家统一会计制度核算、上述项目未列举的其他营业外收入。在所得税年度申报时填报到《收入明细表》。如果企业会计处理与税务处理有差异的,将差异数据通过《纳税调整项目明细表》(附表三)进行纳税调整。例如,企业因债权人原因确实无法支付的应付款项。(1)股份公司取得的申购新股成功(中签)投资者的申购资金被冻结期间的存款利息,视为股票溢价发行收入处理,不并人公司利润总额征收企业所得税。 (2)股份公司取得的申购无效(不中签)投资者的申购资金被冻结期间的存款利息,应并人公司的利润总额,如数额较大,可在5年的期限内平均转入,依法征收企业所得税。 (3)股份公司取得的投资者申购新股资金被冻结期间的存款利息,如不能在申购成功和申购无效投资者之间准确划分,一律并入公司利润总额,依法征收企业所得税。二、《收入明细表》填报要点和注意事项由于公允价值变动收益在附表七单独填报,投资收益在附表十一单独填报,因此,收入明细表中的收入由销售(营业)收入与营业外收入两部分构成;执行企业会计准则的企业,除视同销售收入各行(第13行至第16行)需要根据税法规定计算填报外,其余行次均应根据会计核算资料的数据直接填报。执行企业会计制度的企业,如果各收入项目的会计核算口径与申报表填报说明不一致,应先对会计核算资料的相关数据进行调整,然后按调整后的数据填报。第一,在新申报表中,由于销售折让、折扣未单独设计扣除,所以主营业务收入、其他业务收入各行(第3行至第16行)应当按照销售、营业收入净额填报。填报时,如果销售折让、销货退回以红字反映在收人账户贷方,应当根据收入账户贷方发生额直接填报如果销售折让、销货退回以蓝字反映在收入账户借方,应当根据收入账户贷方发生额减销售折让、销货退回后的余额填报。第二,主营业务收入与其他业务收入是一个相对的概念。一项收入,对于某个企业可能是其他业务收入,但是对于另外一个企业可能是主营业务收入。填报主营业务收入与其他业务收入时,应当根据企业的性质和业务范围合理界定。第三,执行企业会计准则的企业,不具有商业实质或交换涉及资产的公允价值均不能可靠计量的非货币性资产交易,会计处理不确认收入,直接冲减非货币性资产的账面价值。但是计税时按照税法规定应当视同销售,该视同销售收入申报时填报在第14行“非货币性交易视同销售收入”。如果非货币性资产交易具有商业实质且交换涉及资产的公允价值能可靠计量,会计处理时按照资产的公允价值确认了主营业务收入(或其他业务收入),申报时该部分收入在附表一第2行“营业收入合计”填报。第四,按照填报说明,“销售(营业)收入合计”是计算业务招待费、广告费和业务宣传费等三项费用税前扣除限额的基数。由于企业所得税法及实施条例未对计算上述三项费用税前扣除限额的基数予以明确,而“销售(营业)收入合计”是根据销售净额填报,且“销售(营业)收入合计”中包括了视同销售收入。因此,计算上述三项费用税前扣除限额的基数应当是销售营业收入净额,而且包括视同销售收入,这无疑是对税收政策的一个补充。第五,执行企业会计制度的企业取得的政府补助收入,会计处理时记入补贴收入账户。由于新申报表根据新会计准则设计,无补贴收入项目,因此,应当将该部分收入填入营业外收入所属的“政府补助收入”。由于补贴收入与营业外收入都属于损益类项目,都是企业利润总额的组成部分,所以上述调整不会影响企业利润总额的计算。第六,关于“非货币性交易视同销售收入”的填报执行企业会计制度的企业,非货币性资产交易分为有补价的非货币性资产交易和无补价的非货币性资产交易两种,且两种情形下均不确认营业收入,但有补价的非货币性资产交易中,与补价相对应的收益记入营业外收入。按照税法规定,企业的非货币性资产交易应当视同销售,该部分视同销售收入纳税申报时应填入“非货币性交易视同销售收入”

。但从申报表填报说明来看,有补价的非货币性资产交易,与补价相对应的收益在“非货币性资产交易收益”填报。而有补价的非货币性资产交易,如果既作为视同销售收入填报,又将与补价相对应的收益作为营业外收入填报,会造成该部分收入的重复申报。因此,该部分重复申报的收入应在附表三作为纳税调整减少项目处理。第七,关于“货物、财产、劳务视同销售收入”的填报。执行企业会计准则的企业,将货物、财产、劳务用于捐赠、广告、样品等方面的,不确认营业收人,但纳税申报时应视同销售,填入“货物、财产、劳务视同销售收入”。而企业如果将货物、财产、劳务用于偿债、职工福利、对外投资等方面,会计上就要确认营业收入,纳税申报时要作为营业收入填报,不能作为视同销售收入填报。因此,该行不仅执行企业会计制度的企业要填报,执行企业会计准则的企业也要填报,而且填报方法有所不同,应当加以注意。第八,关于“债务重组收益”的填报。执行企业会计制度的企业,债务重组收益会计处理记入资本公积,不作为营业外收入核算。从填报说明来看,该行应当由执行《企业会计准则第12号—债务重组》的企业填报,执行企业会计制度的企业取得的债务重组收益,不应当填报在该行。因为该行汇入主表后,构成企业利润总额的组成部分。如果将记入资本公积的债务重组收益填报时计入营业外收入,就会造成主表利润总额与利润表不一致。因此,执行企业会计制度的企业记入资本公积的债务重组收益,纳税申报时应当作为纳税调整项目填报在附表三其他纳税调整项目填报。附表二(1)《成本费用明细表》(三)一、税前扣除的基本原则(一)权责发生制1、强调费用发生时而不是实际支付时新31号文有所突破,对出包工程未最终办理结算而未取得全额发票的,在证明资料充分的前提下,其发票不足全额可以预提,但最高不得超过合同总额的10%,公共配套设施尚未建造或尚未完工,可按预算造价合理预提建造费用。但要求此类公共配套设施必须符合已在售房合同、协议或广告、模型中明确承诺建造且不可撤消,或按照法律法规规定必须配套建造的条件;应向政府上交但尚未上交的报批报建费用,物业完善费用可以按规定预提。问:预提费用能否税前扣除?答:国税发(2000)84号文《企业所得税税前扣除办法》:纳税人申报的扣除要真实、合法。真实是指能提供证明有关支出确属已经实际发生的适当凭据;合法是指符合国家税收规定,其他法规规定与税收法规规定不一致的,以税收法规规定为准。84号文的意思是预提费用只要能“提供证明有关支出确属已经实际发生的适当凭据”就可以按照会计制度的规定计提并税前扣除,即预提费用能否税前扣除,首先要能提供适当凭据,其次是金额确定,然后再看是否应当归属纳税年度,符合这三点,就能扣除。一般情况下,借款利息、水费、电费是符合这些条件的,可以予以税前扣除。国税函[2003]804号《关于中国航空集团公司所属飞机、发动机大修理预提费用余额征收企业所得税问题的复函》就明确规定大修理预提费用不能扣除。2、税法的另有规定是指权责发生制的基础上,同时还必须贯彻收付实现制原则,如工资薪金等。问:跨年度报销的差旅费可以税前扣除吗?(二)配比原则时间上配比、收入与支出配比、所得与损失确认对称的配比。1、既不能提前扣除也不能滞后扣除财税【1996】79号文规定,企业纳税年度内应计未计扣除项目,包括各类应计未计费用、应提未提折旧等,不得移转以后年度补扣。国税发【1997】191号文强调,财税字[1996]79号规定的“企业纳税年度内应计未计扣除项目,包括各类应计未计费用、应提未提折旧等,不得移转以后年度补扣”,是指年度终了,纳税人在规定的申报期申报后,发现的应计未计、应提未提的税前扣除项目。

2、关于是否可以对资产估价入账,现在报告期预计费用支出,在以后年度调整费用支出,多缴税款退还的问题?国家税务总局关于中国移动通信集团公司有关所得税问题的通知(国税函[2003]847号)关于固定资产价值调整的折旧处理规定,中移动因实际价值调整原暂估价或发现原计价有错误等原因调整固定资产价值,并按规定补提的以前年度少提的折旧,不允许在补提年度扣除,应相应调整原所属年度的应纳税所得额,相应多交的税额可抵顶以后年度应交的所得税。(三)相关性原则纳税人可扣除的费用从性质和根源上必须与取得应税收入相关。(1)不具有相关性的支出不得于税前扣除;(2)对相关性的具体判断一般是从支出发生的根源和性质方面进行分析,而不是看费用支出的结果。国家税务总局关于企业为股东个人购买汽车征收个人所得税的批复(国税函[2005]364号)规定,依据《中华人民共和国个人所得税法》以及有关规定,企业购买车辆并将车辆所有权办到股东个人名下,其实质为企业对股东进行了红利性质的实物分配,应按照“利息、股息、红利所得”项目征收个人所得税。考虑到该股东个人名下的车辆同时也为企业经营使用的实际情况,允许合理减除部分所得;减除的具体数额由主管税务机关根据车辆的实际使用情况合理确定。上述企业为个人股东购买的车辆,不属于企业的资产,不得在企业所得税前扣除折旧。(三)合理性原则1、一项费用支出必须是正常的费用才能扣除;2、合理性原则也是税前扣除项目定量标准的制定依据;3、纳税人可扣除费用的计算和分配方法应符合一般的经营常规和会计惯例。(四)确定性原则纳税人可扣除的费用不论何时支付,其金额必须是确定的。预计收入不征税,其预计支出也不能税前扣除,计提的减值准备不得扣除。(五)真实性原则真实性原则是指除税法规定的加计扣除费用外,任何费用,除非确实已经真实发生,并且是以企业的名义对外发生发生的,否则申报扣除就有能被认定为偷税行为。1.个人旅游费不得在企业所得税前扣除。国家税务总局《关于旅行社费用税前扣除问题的批复》(国税函〔2004〕329号)第三条规定,凡属于个人(集体)旅游等消费性质的机车船票,均不得在其受雇或投资的企业作为企业费用在税前扣除。企业组织员工旅游的费用属个人应负担的支出,故不得在企业所得税前扣除。2.业务招待费中个人消费部分不得在企业所得税前扣除3.企业为投资者或职工支付的部分商业保险费不得在企业所得税税前扣除。(六)合法性原则1、支出项目合法,例如回扣支出不得税前扣除;2、外部凭证合法;注意:复印发票的法律效力问题:(1)如果丢失的是专用发票,且丢失前已经通过防伪系统认证,购货单位可凭销货单位出具的丢失发票的存根联复印件及销货方所在地的主管税务机关出具的《增值税一般纳税人丢失防伪税控开具增值税专用发票已抄报税证明单》,经购货单位主管税务机关审核批准后,作为进项税额抵扣的合法凭据抵扣进项税额。(2)如果丢失的是专用发票,且丢失前未通过防伪系统认证,购货单位应凭销货单位出具的丢失发票的存根联复印件到主管税务机关进行认证,认证通过后,可凭销货单位出具的丢失发票的存根联复印件及销货方所在地的主管税务机关出具的《增值税一般纳税人丢失防伪税控开具增值税专用发票已抄报税证明单》,经购货单位主管税务机关审核批准后,作为进项税额抵扣的合法凭据抵扣进项税额。(3)如果丢失的是非增值税防伪税控系统开具的发票,不允许用复印件代替原件,对应的扣除项目也不允许在企业所得税前扣除。

(七)资本化原则实施条例第二十八条规定:企业法生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。结论:真实性原则、合法性原则和确定性原则共同决定能否扣除;相关性原则和合理性原则共同决定扣除的金额和比例;权责发生制原则、配比原则和资本化原则分别适用不同的扣除项目,决定具体的扣除时间。二、营业成本费用会计与税法比较分析 1、主营业务成本 主营业务成本主要包括销售货物成本、提供劳务成本、让渡资产使用权成本、建造合同成本。每一项内容分别与《收入明细表》(附表一)中“销售货物收入”、“提供劳务收入”、“让渡资产使用权收入”、“建造合同收入”的数据是对应的。 注:当会计上已确认收入,但税法上规定不应确认收入的,在收入进行纳税调减的同时对应的成本也要做相应的调减处理。相反会计上未确认收入,但税法规定应确认收入的,在在收入进行纳税调增的同时对应的成本也要做相应的调增处理。 2、其他业务成本 其他业务成本包括材料销售成本、代购代销费用、包装物出租成本、其他等。每一项内容分别与《收入明细表》(附表一)中“材料销售收入”、“代购代销收入”、“包装物出租收入”、“其他”的数据是对应的。 注:企业按规定应记其他业务成本而未记的,或多记其他业务成本的需要通过《纳税调整项目明细表》(附表三)进行纳税调整。 3、视同销售成本 视同销售成本是指纳税人会计上不作为销售核算、但按照税收规定视同销售确认的应税成本。企业按税法规定确认视同销售收入的同时,均应确认与之相配比的视同销售成本。 《成本费用明细表》中“视同销售成本”包括非货币性交易视同销售成本;货物、财产、劳务视同销售成本;其他视同销售成本。在年度所得税申报时,应分别与《收入明细表》(附表一)中“视同销售收入”栏项目下的“非货币性交易视同销售收入”,“货物、财产、劳务视同销售收入”,“其他视同销售收入”的数据对应。由于“视同销售成本”未参与企业利润总额的计算,所以所得税年度申报时通过《纳税调整项目明细表》(附表三)对视同销售收入调增应纳税所得额的同时,对视同销售成本也要做调增应纳税所得额处理。但需要强调的是采用新《企业会计准则》的企业,有些情况下已与税法处理一致,直接记入主营业务收入、主营业务支出,不需要再进行纳税调整。 4、营业外支出 (1)固定资产盘亏 按照《企业资产损失税前扣除管理办法》(国税发【2009】88号)规定,在填报此项目时要特别关注固定资产非正常盘亏是否经税务机关审批,审批后才能在计算企业所得税前扣除。否则要通过《纳税调整项目明细表》(附表三)调增应纳税所得额。另外,如果盘亏的固定资产原来的计税基础与初始成本有差异或原来计提过减值准备等,则税收和会计上对损失额的确认就存在差异,此种情况下也需要通过《纳税调整项目明细表》(附表三)进行纳税调整处理。 【例】甲企业在固定资产清查中发现丢失设备一台,该设备帐上记载原始价值50000元(即计税基础),已提折旧10000元(税法与会计上口径一致),且该设备已计提“固定资产减值准备”5000元。该企业有关会计处理如下: (1)审批前 借:待处理财产损益35000 固定资产减值准备5000

累计折旧10000 贷:固定资产50000(2)审批后 借:营业外支出35000 贷:待处理财产损益35000 税务处理:税收上确认的固定资产盘亏损失为50000-10000=40000元,而会计上确认的固定资产盘亏损失为35000元。二者差额5000元。该企业在年度所得税申报时,首先将会计上确认的盘亏数额35000元,直接填到《成本费用明细表》”中“固定资产盘亏”栏。其次将会计与税收上确定的不同盘亏损失及差额通过《纳税调整项目明细表》(附表三)中“财产损失”栏下“账载金额”、“税收金额”、“调减金额”分别填入35000元、40000元、5000元。 (2)处置固定资产净损失 应关注的是,按照会计准则确认的处置固定资产净损失与按照税法确认的处置固定资产净损失很可能存在差异。如:初始成本与计税基础存在差异;计提折旧上存在差异;因计提减值准备的差异。由于税法与会计准则存在差异,会造成按照税法确定的处置固定资产净损失与按照会计准则确定的处置固定资产净损失不一致。在计算填报企业所得税年度报表时,则需要通过《纳税调整项目明细表》(附表三)进行纳税调整。 (3)出售无形资产损失 填报此栏应关注的是,按照会计准则确认的处置无形资产损失与按照税法确认的处置无形资产损失可能存在差异。如:初始成本与计税基础存在差异;摊销上存在差异;因计提减值准备的差异。由于税法与会计准则存在差异,会造成按照税法确定的处置无形资产损失与按照会计准则确定的处置无形资产损失不一致。在计算填报企业所得税年度报表时,则需要通过《纳税调整项目明细表》(附表三)进行纳税调整。 (4)债务重组损失 执行新会计准则企业,说债权人在会计上确认的债务重组损失金额,在未计提减值准备的情况下,重组债权的计税成本与重组债权的账面价值一致,两者不会出现差异。但在债权人计提减值准备情况下,重组债权的账面价值与其计税成本不相同,导致会计处理与税务处理在债务重组损失的确认金额上出现差异,需要进行纳税调整。 执行《企业会计制度》《小企业会计制度的》的企业则分成两种情况:①以低于债务账面价值的现金清偿某项债务的,债权人应将重组债权的账面价值与收到的现金之间的差额,确认为当期损失。②以非现金资产清偿某项债务的,债权人应按重组债权的账面价值作为受让的非现金资产的入账价值。会计上不确认债务重组损失,所以年度所得税申报时不填报《成本费用明细表》中“营业外支出”项目下“债务重组损失”栏,而是直接填报到《纳税调整项目明细表》(附表三)对应的栏目内。《企业资产损失税前扣除管理办法》(国税发[2009]88号)第四十二条规定,下列股权和债权不得确认为在企业所得税前扣除的损失:(5)企业发生非经营活动的债权;(6)国家规定可以从事贷款业务以外的企业因资金直接拆借而发生的损失; (5)罚款支出 税法规定企业支付的罚金、罚款和被没收财物的损失,以及税收滞纳金,不得在税前扣除。如上市公司违规操作,证监会给予处罚的罚款支出则不允许在所得税前扣除。但企业因违约,按合同规定支付的违约金、罚款和诉讼费,准予在税前扣除。 企业如果发生了不得在税前扣除的罚金、罚款和被没收财物的损失,以及税收滞纳金,必须通过《纳税调整项目明细表》(附表三)中“罚金、罚款和被没收财物的损失”“税收滞纳金”栏进行纳税调整,调增应纳税所得额。 (6)非常损失 按照《企业资产损失税前扣除管理办法》(国税发[2009]88号)规定,将企业实际发生的资产损失按税务管理方式分为了两大类:A

自行计算扣除的资产损失;B须经税务机关审批后才能扣除的资产损失。同时,对企业自行计算扣除的资产损失的范围采取了“正列举”方式,也就是说,列举的6个方面的资产损失企业可自行计算扣除,除上述范围以外的资产损失,必须经税务机关审批后才能税前扣除。 企业年度所得税申报时将“营业外支出”账户中列支的“非常损失”直接填报到《成本费用明细表》。对因会计准则与税法之间存在差异而需要进行调整的金额,则需通过《纳税调整项目明细表》(附表三)进行纳税调整。 (7)捐赠支出 企业所得税税法规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额是指企业依照国家统一会计制度的规定计算的年度会计利润。财税[2008]160号规定这里所说的公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠,并取得合法的公益性捐赠票据。超过税法规定的扣除限额的部分,通过《纳税调整项目明细表》(附表三)中“捐赠支出”栏进行调增处理。 【例】某公司2009年度通过民政部门向遭受洪水灾害地区捐赠实物一批,该批物资账面价值300万元,公允价值500万元。该公司当年度利润总额为2000万元。 (1)执行企业会计制度的企业: 借:营业外支出3850000 贷:库存商品3000000 应交税费-应交增值税(销项税额)850000 税法上允许扣除的捐赠支出额为2000×12%=240万元,应调增应纳税所得额145万元。企业以存货对外捐赠应视同销售处理,所以在《纳税调整项目明细表》(附表三)第28行填入调增捐赠支出额145万元的同时,在《纳税调整项目明细表》(附表三)第2行“视同销售收入”栏“调增金额”填入500万元,在《纳税调整项目明细表》(附表三)第21行“视同销售成本”栏“调减金额”填入300万元,即调增视同销售利润200万元。两项调增合计是345万元。 (2)执行企业会计准则的企业: 借:营业外支出5850000 贷:主营业务收入5000000 应交税费-应交增值税(销项税额)850000借:主营业务成本3000000 贷:库存商品3000000 税法上允许扣除的捐赠支出额为2000×12%=240万元,应调增应纳税所得额345万元。 5、期间费用此栏填报纳税人按照国家统一会计制度核算的销售(营业)费用、管理费用和财务费用的数额。问:销售折扣包括商业折扣和现金折扣,当采取现金折扣方式销售时,对折扣额没有在同一张发票上注明的,在计算缴纳企业所得税时,是否可以减除现金折扣额? 答:根据《国家税务总局关于企业销售折扣在计征所得税时如何处理问题的批复》(国税函〔1997〕472号)规定:纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算征收所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。又根据《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发〔2006〕56号)的相关规定,纳税人经营业务中发生的现金折扣计入财务费用。 又根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定商品销售收入金额,现金折扣在实际发生时作为财务费用扣除。 对企业发生的现金折扣,如果销售方能提供以下资料,应允许在税前扣除:1.注明了折扣标准、折扣率的销售合同或协议;2.有根据合同或协议开具的折扣结算单据;3.有银行支付凭证,确保收、付双方在账面上明确反映。

此栏目中涉及纳税调整事项很多,如:业务招待费、广告费业务宣传费、利息、工资支出、三项经费支出、养老保险、固定资产折旧等,在此不予以说明,后面《纳税调整明细表》填报时再逐一阐述。三、成本费用明细表的填报要点和注意事项(一)主营业务成本和其他业务成本的填报。填报主营业务成本和其他业务成本各行时,企业发生的与销货退回相对应的成本,会计处理时如果以红字反映在主营业务成本(或其他业务)成本账户的借方,应根据成本账户借方发生额直接填报与销货退回相对应的成本,如果以蓝字反映在成本账户的贷方,应根据成本账户借方发生额减销货退回成本后的余额填报。(二)成本费用明细表中的销售(营业)成本各项目与收入明细表中的销售(营业)收入各项目对应。根据会计核算的原理,企业有一项销售(营业)收入,就有一项与之相对应的销售(营业)成本,因此,附表二中的销售(营业)成本各项目一定要与附表一中的销售(营业)收入各项目相配比。(三)与其他业务收入相对应的税金、附加及费用的填报。执行企业会计准则的企业,与其他业务收入相对应的税金、附加在营业税金及附加账户核,与其他业务收入相对应的费用,在销售费用账户核算。与其他业务收入相对应的税金、费用,纳税申报时均不在其他业务成本项目填报。执行企业会计制度的企业,与其他业务收入相对应的税金、附加及费用,均在其他业务支出账户核算,记入其他业务支出的税金及费用,申报时在附表二作为其他业务成本项下的其他项目填报。(四)关于债务重组损失的会计处理。执行企业会计制度的企业,债务重组损失的会计处理分为两种情况,一是确认损失,记入营业外支出;二是不确认损失,将债务重组损失记入资产成本。执行企业会计制度的企业,对于己入营业外支出的债务重组损失,纳税申报时应填入“债务重组损失”,税法与会计无差异。对于记入资产成本的债务重组损失,纳税申报时应当填入附表三第40行,作为纳税调整减少项目处理,税法与会计存在时间性差异,该部分差异在资产使用期间或处置资产时,再作为纳税调整增加项目处理。(五)关于“非常损失”的填报。企业发生的流动资产损失,如果属于非正常损失,会计处理时记入营业外支出账户,如果属于短缺等损失,记人管理费用账户、企业发生的坏账损失,会计处理时冲减坏账准备。执行企业会计制度的企业,坏账准备自管理费用账户计提;执行企业会计准则的企业,坏账准备自资产减值损失账户计提。企业发生的流动资产损失,凡是会计处理时记入营业外支出的部分,纳税申报时在“非常损失”栏填报凡是会计处理时记入管理费用等账户的流动资产损失,申报时在管理费用等项目填报,不在“非常损失”栏填报。企业发生的冲减坏账准备的坏账损失,不能在“非常损失”栏填报,而应当在附表三“财产损失”栏填报。(六)关于“其他”栏的填报。按照填报说明,执行企业会计制度的企业当年增提的各项准备金,在附表二营业外支出项下的第24行填报。企业会计制度规定,企业计提的固定资产减值准备、无形资产减值准备和在建工程减值准备,会计上记入营业外支出。而企业计提的其他准备金不记入营业外支出账户,如坏账准备、存货跌价准备,记入管理费用账户;短期投资跌价准备,长期投资减值准备,记入投资收益账户。企业计提的、未通过营业外支出核算的准备金,申报时应当在管理费用等项日填报,不能在附表二第24行填报。综上所述,填报收入明细表和成本费用明细表时,应当注意营业收入各项目和营业成本各项目之间的配比,尤其是同一项目的收入和费用不能在不同栏次重复申报,否则会造成应纳税所得额的多计或少计,影响企业应纳所得税额的正确计算。附表三《纳税调整项目明细表》(四)一、会计与税法差异概述(一)会计与税法产生差异的根源

会计的目标是为了客观公允的反映企业的财务状况、经营成果、现金流量以及财务状况变动的信息。而税法的目标是为了规范税收分配的秩序,保证国家财政收入的实现,运用税收杠杆调节经济活动的运行。(二)会计与税法差异的类型对于执行《企业会计制度》的企业而言,税收与会计之间产生的差异包括永久性差异和时间性差异。对于执行《企业会计准则》的企业而言,根据《企业会计准则第18号—所得税》有关规定,企业采取资产负债表债务法确认税收与会计上的差异。也就是说,通过比较资产、负债的账面价值与其计税基础之间的差异,确认暂时性差异对所得税费用的影响金额。二、收入类调整项目填报解析收入类调整项目中的绝大部分项目属于会计核算时不确认收入,但按照税法规定要确认应税收入、免税收入或不征税收入的项目。所以,收入类项目中绝大部分项目的账载金额、税收金额不予填报,而是根据税法规定,直接计算填报税收调增金额或调减金额。(一)接受捐赠收入。执行《企业会计制度》的企业,接受捐赠取得的收入会计处理记入资本公积,不计入当期损益。但是按照税法规定,接受捐赠取得的收入属于企业所得税的应税收入,应当申报缴纳企业所得税,该部分收入纳税申报时作为纳税调整增加项目处理。需要注意的是,该部分收入纳税申报时不能填报在附表一第25行“捐赠收入”,否则会造成纳税申报表主表利润总额与企业利润表利润总额的不一致,影响公益性捐赠支出税前扣除限额的正确计算。(二)不符合税收规定的销售折扣和折让。不符合税收规定的销售折扣和折让不予在企业所得税前扣除,应当作为纳税调整增加项目处理。根据国税函【1997】472号文件的规定,纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算征收所得税如果将折扣额另开发票,则不得从销售额中减除折扣额。而新的企业所得税法对于如何认定不符合税收规定的销售折扣和折让尚未作出具体规定。依据国税发【2003】45号文,企业年度申报前发生的销售退回,凡取得适当证明的,准予冲减会计报告年度的应税收入;凡未取得适当证明的,不得冲减会计报告年度的应纳收入。“适当证明”是指购买方退回的原购货发票或购买方取得的当地主管税务机关开具的进货退出或索取折让证明单。(三)未按权责发生制原则确认的收入。《实施条例》第九条规定了确认计税收入的基本原则是权责发生制原则,但实施条例及相关法规中又规定了一些例外情况,比如利息、租金收入的确认、分期收款收入的确认等等,从而导致会计处理办法和税收规定可能不一致的情况,并产生相应的纳税调整。如果差异发生时调整增加(或减少)了企业的应纳税所得额,差异转回时就应当调整减少(或增加)应纳税所得额。如分期收款销售商品,会计处理是在销售行为发生时一次性确认收入,而税法规定在合同约定的收款日期分期确认收入。所以,销售行为发生的当期,纳税申报时应当调整减少应纳税所得额而在合同约定的收款日期,按照税法规定确认应税收入后,应当调整增加应纳税所得额。【例】甲公司向乙公司出租房产一处,租期三年,每年租金100万元,合同约定甲公司于租赁开始日一次性收取300万元。收取时会计处理如下:借:银行存款300万,贷:递延收益300万,第一年作:借:递延收益100万贷:其他业务收入100万。其余两年结转收入分录同上。税收处理:于合同约定的应付租金的日期确认收入实现,在合同约定的收款日确认计税收入300万元,以后两年每年各纳税调减100万元。(四)按权益法核算长期股权投资对初始投资成本调整确认收益《企业会计准则第2号-长期股权投资》规定:在权益法下,“长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本。”在这种情况下,会计和税法处理没有差异,但反之,新准则规定,“长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应计入当期损益,同时调整长期股权投资的成本”

。在这种情况下,长期股权投资的计税基础仍然保持初始历史成本,但计入当期损益的初始成本与公允价值的差额不作为应税所得。(四)特殊重组。对于企业重组应当包括哪些形式,各种形式的企业重组所得税应当如何处理,财税【2009】59号等文件中规定,企业重组包括企业整体资产转让、整体资产置换、合并、分立等几种情形,企业重组的所得税处理,包括应税重组和免税重组两大类。具体而言,企业重组业务的所得税处理和会计处理的组合,应当包括以下四种类型:一是会计处理确认损益,所得税处理确认应税所得,如非同一控制下应税的企业合并;二是会计处理不确认损益,所得税处理不确认应税所得,如同一控制下免税的企业合并;三是会计处理确认损益,所得税处理不确认应税所得,如非同一控制下免税的企业合并;四是会计处理不确认损益,所得税处理确认应税所得,如同一控制下应税的企业合并。其中前两种类型的资产重组会计处理与所得税处理无差异,纳税申报时无需进行纳税调整。后两种类型的资产重组会计处理与所得税处理存在差异,纳税申报时需要对差异部分进行纳税调整。根据国税发【2008】101号文件分析,此处特殊重组应当是指会计处理确认了重组收益(或损失),但所得税处理不作为应税所得(或损失),不征收企业所得税或不予在企业所得税前扣除的重组形式。(五)一般重组。根据国税发【2008】101号文件分析,此处一般重组应当是指会计处理未确认重组收益(或损失),但所得税处理要作为应税所得(或损失),要征收企业所得税(或不予在企业所得税前扣除)的重组形式。(六)确认为递延收益的政府补助。企业自政府取得的各类补助,以应税为原则、免税为例外,凡国务院财政、税务主管部门无特殊规定的,均应当计入收到当期的应纳税所得额,计征企业所得税。企业取得的政府补助,会计处理分为两种情况,一是与资产相关或是与收益相关,但是用于补偿以后期间相关费用或损失的政府补助,会计处理上收到时先记入递延收益,以后期间转入营业外收入;二是与收益相关,但是用于补偿已发生的费用或损失的,收到后直接记入营业外收入。企业取得的应税的政府补助,收到时直接记入营业外收入的,会计与税法无差异,无须进行纳税调整。收到时先记入递延收益,后转入营业外收入的,会计与税法存在时间性差异,收到时调整增加当期的应纳税所得额,结转时调整减少应纳税所得额。【例】2009年1月1日,某企业建造一项工程,向银行贷款500万元,期限2年,年利率6%。当年3月,企业向当地政府提出财政贴息申请,经审核,当地政府批准给予企业共计30万元的财政贴息(假设贷款贴息征税),7月15日,企业收到贴息款项。2010年7月1日,工程完工,该工程预计使用寿命10年。企业的会计处理:(1)2009年7月,收到财政贴息后:借:银行存款300000贷:递延收益300000(2)2010年工程完工,开始分配递延收益:自2010年7月1日起,每个资产负债表日:借:递延收益2500(300000/10/12)贷:营业外收入2500企业所得税处理:2009年3月,收到的财政贴息30万元应作为企业所得税的应税收入,当年所得税申报时,填入附表三第11行第3列,作为纳税调整增加项目处理。2010年企业转入营业外收入的政府补助15000元(2500×6=15000),不作为企业所得税的应税收入,当年所得税申报时,将计入营业外收入的15000元填入附表三第11行第4列,作为纳税调整减少项目处理。(七)不征税收入。

企业所得税法第七条规定,财政拨款、行政事业性收费、政府性基金为企业所得税的不征税收入。企业所得税法实施条例第二十六条将财政拨款解释为各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。但在财税[2008]151号文件中,财政部又将不征税收入的财政拨款扩大为财政性资金,将取得财政性资金的主体从纳入预算管理的事业单位、社会团体扩大到企业。由于企业既可能取得财政性资金,如用于技术研发的专项拨款,也有可能收取行政事业性收费、政府性基金,如房地产开发企业代收的房屋维修基金。所以,本表不征税收入栏不单纯由事业单位、社会团体、民办非企业单位填报,如果企业有财政性资金等不征税收入,也应当将不征税收入填报在该栏中。(七)其他1.应付不付款项《企业所得税法实施条例》中将逾期未退包装物押金收入、确实无法偿付的应付款项定义为其他应税收入,如果企业将此类款项转入“营业外收入”则不存在纳税调整问题;如果转入“资本公积”,则必须作纳税调整;如果仍将其挂作负债类科目,在企业不能证明其属于必须偿还的债务的前提下,税务机关可作纳税调整。2.盘盈资产实行《企业会计制度》的企业,对盘盈资产贷记“待处理财产损益”经企业权力机构批准后冲减“管理费用”,与税收处理无差异。实行新准则的企业,对盘盈资产作为前期会计差错处理,通过“以前年度损益调整”科目处理,在计税时,应对盘盈资产价值作纳税调增,其未来成本或折旧也可在税前扣除。3.申购资金冻结资金利息收入(1)股份公司取得的申购新股成功(中签)投资者的申购资金被冻结期间的存款利息,视为股票溢价发行收入处理,不并入公司利润总额征收企业所得税。(2)股份公司取得的申购无效(不中签)投资者的申购资金被冻结期间的存款利息,应并入公司的利润总额,如数额较大,可在5年的期限内平均转入,依法征收企业所得税。(3)股份公司取得的投资者申购新股资金被冻结期间的存款利息,如不能在申购成功和申购无效投资者之间准确划分,一律并入公司利润总额,依法征收企业所得税。三、扣除类调整项目填报解析扣除类调整项目的账载金额指会计处理计入当期损益,减少了利润总额,计税时需要做纳税调整的扣除项目金额。所以,账载金额应当根据各成本、费用、支出账户的借方发生额分析计算填报。(一)工资薪金支出。企业发生的工资薪金支出,既可能通过应付职薪酬账户核算,也可能直接计入成本费用账户。另外,应付职工薪酬账户除核算工资薪金外,还要核算职工福利费、工会经费、职工教育经费以及社会保险费等。所以,填报工资薪金支出的账载金额时,应当根据应付职下薪酬账户的贷方发生额结合成本、费用账户分析计算填报。工资薪金支出的税前扣除,企业所得税法实施条例第三十四条规定必须是“发生的”、“合理的”资薪金支出。至于如何认定工资薪金支出是否“发生”、“合理”,《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)文件作出了具体规定。总体来看,合理的工资、薪金支出应当同时具备两个条件:一是有工资薪金制度,二是实际发放给员工。另外,属于国有性质的企业,其工资薪金在税前扣除,不得超过政府有关部门给予的限定数额,如工效挂钩企业核定的工资基金超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。2、注意事项⑴临时工工资

连续性服务并不排除临时工的使用,临时工可能是由于季节性经营活动需要雇用的,虽然对某些临时工的使用是一次性的,但从企业经营活动的整体需要看又具有周期性,服务的连续性应足以对提供劳动的人确定计时或者计件工资,应足以与个人具有独立劳动性质的劳务支出相区别。企业日常管理中应备齐资料以供税务机关核查,如,通过银行实际发放的转账凭证、用工协议、身份证明以及对临时用工提供服务的考核等资料。⑵投资者工资如果投资者是自然人,且其确实在所投资的公司任职并提供连续性劳动服务,则企业按照内部薪酬制度向其支付的合理的工资薪酬应可在税前扣除。但如果不符合上述条件,则可能被视为股东变相以工资的名义分配利润或股息,既少交应按“股息、利息所得”项目征收的个人所得税,又把本应税后支出的项目,以工资的形式在税前又进行了一次扣除,间接地又少交企业所得税。⑶提而未付问题在实务中,经常可以遇到跨年度时,在次年1月支付上年工资,或者提取年度奖金等费用在资产负债表日后发放的现象。对于企业在年底提取的工资薪金,只要在汇算清缴期结束前支付完毕,并能提供相关证明材料的,可以在纳税年度据实扣除。因为企业的经营是连续的,虽然会计核算以会计分期为前提,计税也存在纳税年度的划分,但年度纳税申报既然规定了五个月的汇算清缴期,其目的之一就是让纳税人解决纳税年的终了时的未尽事宜,在此期间完成的上年度涉税事宜应该视为在纳税年度实际发生。需要注意的是,在新申报表中,工资薪金支出的纳税调整,既有可能调整增加当期的应纳税所得额,也有可能调整减少当期的应纳税所得额。如果企业当年有已计提未发放的工资薪金,即账载金额大于税收金额时应当调整增加当年的应纳税所得额;如果企业发放的以前年度结转至本年的工资薪金,即账载金额小于税收金额时,应当调整减少当年的应纳税所得额,这是新申报表较原申报表的一大突破。(二)职工福利费支出。企业发生的职工福利费支出,会计处理可能通过应付职工薪酬账户核算,也可能直接计入成本费用账户。填报职工福利费支出的账载金额时,应当根据应付职工薪酬账户,结合成本费用账户分析计算填报。企业所得税法实施条例第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%部分,准予扣除。此处所谓“发生的职工福利费”,既不同于实际支付的职工福利费,也不同于计提的职下福利费,而是指按照权责发生制原则确认的福利费支出。此处所谓“工资薪金总额”,根据填报说明,是指可在税前扣除的工资薪金总额,即本表第22行工资薪金支出的税收金额。职工福利费支出的范围《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)另外,国税函[2008]264号文件还规定,企业发生的职工福利费,首先应当冲减以前年度的结余金额,不足部分才能在当期所得税前扣除。需要注意的是,在新申报表中,职工福利费、职工教育经费、工会经费(以下简称三项费用)的纳税调整方式与工资薪金支出的纳税调整方式相同,既有可能调整增加当期的应纳税所得额,也有可能调整减少当期的应纳税所得额。如果企业当年实际发生的各项费用大于可在税前扣除的三项费用,即账载金额大于税收金额时,应当调整增加当年的应纳税所得额;反之,应当调整减少当年的应纳税所得额。(三)职工教育经费支出。职工教育经费支出的填报方法及注意事项与职工福利费支出的填报方法及注意事项相同。填报职工教育经费支出的税收金额时应当注意,职工教育经费的税前扣除比例,国务院财政、税务主管部门有特殊规定的,从其规定。如财税[2008]1号文件规定,集成电路设计企业、软件企业发生的职工培训费用,可以按照发生额据实扣除。对期初余额的处理:2008年实际发生的职工教育经费,超过工资薪金总额的2.5%部分冲减期初余额。按照财建[2006]317号文件的规定,职工教育经费要保证经费专项用于职工特别是一线职工的教育和培训,对费用列支的限制包括以下几项:一是经单位批准或按国家和省、市规定必须到本单位之外接受培训的职工,与培训有关的费用由职工所在单位按规定承担。二是经单位批准参加继续教育以及政府有关部门集中举办的专业技术、岗位培训、职业技术等级培训、高技能人才培训所需经费,可从职工所在企业职工教育培训经费中列支。

三是为保障企业职工的学习权利和提高他们的基本技能,职工教育培训经费的60%以上应用于企业一线职工的教育和培训。四是企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。五是对于企业高层管理人员的境外培训和考察,其一次性单项支出较高的费用应从其他管理费用中支出,避免挤占日常的职工教育培训经费开支。(四)工会经费支出。工会经费支出的填报方法及注意事项,与职工福利费支出的填报方法及注意事项相同。但职工福利费、职工教育经费是按照实际发生额在税前扣除,而工会经费是按照拨缴金额在税前扣除。至于如何认定工会经费是否拨缴,企业所得税法并未作出具规定。从填报说明来看,是以工会专用凭据作为认定拨缴工会经费的凭证。《关于进一步加强工会经费税前扣除管理的通知》(总工发[2005]9号)第二条规定,《工会经费拨缴款专用收据》是由财政部、全国总工会统一监制和印制的收据,由工会系统统一管理。依法建立工会的企业到银行开立账户完毕后,将开户行名称、账号报上级工会财务部备案,即可申领到《工会经费拨缴专用收据》。因此,企业一定要注意取得合规的票据才能享受税前扣除的优惠。对于没有依法建立工会组织的企业,只能依据新条例对于企业就上缴当地工会组织并取得专用收据的部分在税前扣除。(五)业务招待费支出。1.计算业务招待费税前扣除限额的基数为销售(营业)收入净额,包括企业按照税法规定计算的视同销售收入。因此,计算业务招待费税前扣除限额的基数只能是《收入明细表(附表一)(1)》第1行“销售(营业)收入合计”,而不能是主表第1行“营业收入”。因为附表一(1)第1行“销售(营业)收入合计”包括主营业务收入、其他业务收入和视同销售收入三项而主表第1行“营业收入”只包括主营业务收入、其他业务收入,未包括视同销售收入。2.范围:在实务中,业务招待费的范围一般包括三个方面:因企业生产经营需要而发生的宴请招待费用;因企业生产经营需要赠送纪念品、礼品费用;因企业生产经营需要应酬而发生的景点门票、交通费等支出。3.“餐费”如何处理,首先要判断“餐费”到底是什么。如果年底全体员工聚餐,这是一种福利活动,发生的餐费应当列入福利费用;如果员工到外出差,途中发生的餐费,这些餐费都应该列入差旅费;如果到某个安静的宾馆召开会议,中午安排工作餐,这属于会议费用的一部分;如果董事会成员召开董事会,安排董事就餐,这些属于董事会费的一部分;如果请装修工人装潢办公室,公司中午为其提供了盒饭,这笔餐费就是装修成本了……4.一般来讲,外购礼品用于赠送的,应作为业务招待费,如果礼品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。相反,企业因产品交易会、展览会等发生的餐饮、住宿费等也可以列为业务招待费支出。这就为纳税人对业务招待费的筹划提供了“活动”空间。自产产品作为业务招待中的礼品应按照视同销售处理,并代扣代缴个人所得税。【例】例如企业赠送的礼品市价是120元,自产产品成本为100元。 执行企业会计制度的企业:借:管理费用——业务招待费 120.4 贷:库存商品 100 应交税费——应交增值税(销项税额)20.4(120×0.17)。 税务处理:第一,企业需要对视同销售收入在《企业所得税纳税申报表》附表三第2行作纳税调增120元,同时按配比原则,在第21行“视同销售成本”作纳税调减100元。第二,管理费用中,“业务招待费”调增20元(120-100),填入附表三第40行“其他”第3列内。第三,比较业务招待费支出发生额140.4元的60%和销售收入5‰部分,按照孰低原则确定准予税前扣除的业务招待费支出,填入附表三第26行第2列。将企业实际发生的业务招待费数额大于准予税前扣除的业务招待费支出的数额填入附表三第26行第3列。经过以上调整,收入减除费用等于20元,管理费用中“业务招待费”

发生120.4元,进入损益,影响企业利润120.4元。实际纳税调增56.16元(140.4×0.4)。 执行企业会计准则的企业:借:管理费用 140.4 贷:主营业务收入120 应交税费——应交增值税(销项税额) 20.4。 借:主营业务成本 100 贷:库存商品 100。 税务处理:企业视同销售利润20元,管理费用140.4元进入损益,影响利润120.4元(140.4-20),纳税调增56.16元(140.4×0.4)。5.税法规定,企业应将业务招待费与会议费严格区分,不得将业务招待费计入会议费。纳税人申报扣除的业务招待费,主管税务机关要求提供证明资料的,应提供能证明真实性的、足够的有效凭证或资料。会议费证明材料包括会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。(六)捐赠支出。捐赠支出的税前扣除限额是根据企业的利润总额计算,利润总额是主表第13行的利润总额。填报可以在税前扣除捐赠支出的税收金额时依据《关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号”)纳税人应注意以下几点。 首先,捐赠要有公益性。其次,要注意捐赠途径。再其次,要注意捐赠额的确认并取得相关票据。(通知第八条规定,接受捐赠的机构应按照行政管理级次分别使用由财政部或省级财政部门印制的公益性捐赠票据,并加盖本单位的印章),税前扣除将没有合法依据。 最后,注意准确计算扣除限额。根据企业所得税法及其实施条例的规定,公益性捐赠税前扣除限额为年度利润总额的12%,但也有特例。(七)利息支出。利息支出只填报企业向非金融企业借款的利息支出。企业向金融企业的借款,由于其利息支出可以在税前扣除,无需调整,所以不需要在附表三填报。同时,由于本行只填报企业计入财务费用的利息支出,未计入财务费用的利息支出,如计入固定资产成本的利息支出,应当在附表三第三部分资产类调整项目填报并做纳税调整。企业向非金融企业借款的利息支出,应当在税法规定的扣除限额内据实扣除。向非金融企业借款的利息支出超过税法规定扣除限额的,超过部分应当调整增加应纳税所得额。此外,按照财税[2008]121号文件的规定,在计算关联企业借款利息支出的税前扣除限额时,还应当考虑债权性投资与权益性投资的比例,债权性投资占权益性投资的比例超过税法规定比例的,超过部分的利息支出不能在企业所得税前扣除。问:非金融企业向非金融企业借款的利息支出,在计算税前扣除限额时“金融企业同期同类贷款利率”如何掌握?向个人借款利息支出如何掌握?(八)住房公积金。填报住房公积金的账载金额时,应当填报企业计入成本、费用,影响企业利润总额的住房公积金。住房公积金在企业所得税前扣除,应当同时满足三个条件:一是不能超过税法规定的扣除比例,这种情况只存在于少数企业,目前一般掌握12%;二是按照实际缴纳金额在税前扣除,有些企业对于临时用工也提取了住房公积金但并未实际交付;三是为职工缴纳的住房公积金才能在税前扣除,比如为不在企业任职的投资人缴纳的住房公积金不能在企业所得税前扣除;没有同时符合以上三个条件的住房公积金,不能在企业所得税前扣除。需要说明的是,如果企业为职工缴纳的住房公积金会计处理未计入当年的成本、费用账户,如当年缴纳上年计提的住房公积金,纳税申报时该部分住房公积金应当可以作为纳税调整减少项目处理。(九)罚金、罚款和被没收财物的损失。

企业发生的罚金、罚款分为政策性罚款和经营性罚款两大类。所谓政策性罚款,是指企业违反国家法律、法规,被国家司法部门、行政部门处以的罚金、罚款。由于不能在税前扣除的罚款仅指政策性罚款,所以对于发生的经营性罚款可以在企业所得税前扣除,无需调整,不在附表三填报。因此,附表三只填报企业发生的、需要做纳税调整的政策性罚款。(十)赞助支出。企业发生的赞助支出分为广告性赞助支出与非广告性赞助支出两大类。不能在企业所得税前扣除的赞助支出指各种非广告性赞助支出,而广告性赞助支出可以按照广告费的税前扣除条件在企业所得税前扣除。因此,本行仅填报不能在企业所得税前扣除的各种非广告性赞助支出,广告性赞助支出在附表八填报。正确区分赞助支出、公益性捐赠和广告性支出:对于公益性捐赠,税前扣除对其捐赠方式和票据有严格要求;而广告性支出往往与企业的生产经营密切相关;赞助性支出一般是直接支付给赞助对象,与企业的生产经营没有直接联系,往往记录于“营业外支出”科目,与税法的差异属于永久性差异。(十一)各类基本社会保障性缴款。填报各类基本社会保障性缴款的账载金额时,应当填报企业计入成本、费用账户的各类基本社会保障性缴款。账载金额应当根据各成本、费用账户借方发生额填报,填报时,当考虑三个因素:一是各类基本社会保障性缴款有无超过税法规定的扣除比例;二是各类基本社会保障性缴款是否缴纳;三是各类基本社会保障性缴款是否为职工缴纳。不同时符合以上三个条件的各类社会保障性缴款,均不能在企业所得税前扣除。另外注意有无应由职工个人负担的部分,应由职工个人负担部分的社会保障性缴款不得扣除。需要说明的是,同前述住房公积金的填报,对于会计核算时未列入当期费用,按税收规定允许当期扣除的各类基本社会保障性缴款,如当年缴纳上年计提的各类基本社会保障性缴款,应当可以作为纳税调整减少项目处理。(十二)补充养老保险、补充医疗保险。财税〔2009〕27号规定,自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。补充养老保险、补充医疗保险的填报方法及注意事项,各类基本社会保障性缴款的填报方法及注意事项大同小异,不同之处在于:基本社会保障性缴款的税前扣除范围和标准由国务院有关部门或省级人民政府规定,而补充养老保险、补充医疗保险的税前扣除范围和标准由国务院财政、税务主管部门规定。(十三)与未实现融资收益相关在当期确认的财务费用。企业采取分期收款方式销售商品,会计处理与所得税处理之间存在时间性差异,这种差异表现在收入的时间性差异、成本的时间性差异和未实现融资收益的时间性差异两个方面:一方面,会计与税法在收入、成本方面的时间性差异,表现在会计确认收入、成本的当期,所得税处理要调整减少应税收入和应税成本,调减的金额为会计收入、成本减去当期按照税法规定确认的收入、成本后的余额。以后期间,在合同约定的收款日期,按照税法规定确认收入、成本时,所得税处理要调整增加当期的收入和成本,调增的金额为按照税法规定确认的收入额、成本额。会计与税法在确认收入方面存在的时间性差异,纳税申报时在“未按权责发生制原则确认的收入”栏填报会计与税法在确认成本方面存在的时间性差异,纳税申报时在“其他”栏填报。另一方面,会计与税法在未实现融资收益方面的时间性差异,表现在会计处理确认未实现融资收益时,由于会计与税法均未确认收入,会计与税法无差异,无需进行纳税调整。在会计处理摊销未实现融资收益时,摊销的未实现融资收益冲减了企业的财务费用,但由于该部分未实现融资收益已在收入项目的纳税调整中体现,所以冲减的财务费用不能再确认为应税收入,应当调整减少应纳税所得额,否则会造成该部分收入的重复计税。会计与税法在摊销未实现融资收益方面存在的时间性差异,在“与未实现融资收益相关在当期确认的财务费用”栏填报,而且只能按照摊销金额调整减少企业的应纳税所得额。在《固定资产准则》和《无形资产准则》中都规定,对购买资产价款超过信用期延期支付的,实质上具有融资性质,实际支付的价款与购买价款间的差额,除应予以资本化的以外,应在信用期内计入当期损益。在购买时,一般是借固定资产或无形资产,借未确认融资费用贷长期应付款;在付款时,一般是借财务费用贷未确认融资费用。(十四)与取得收入无关的支出。

与取得收入无关的支出不能在企业所得税前扣除,是所得税处理的一项基本原则。但是对于如何认定企业的支出是否与取得收入相关,以及认定的标准是什么,税法一直未做出具体明确规定。1、因债权担保等原因承担连带责任而发生的担保损失。国税发【2009】88号文件规定:企业为其他独立纳税人提供的与本身应纳税收入无关的贷款担保等,因被担保方还不清贷款而由该担保人承担的本息等,不得申报扣除。2、已出售职工住房的维修支出。3、为企业高管等个人支付的与生产经营无关的支出。如个人消费等,不得扣除。4、对于纳税人之间发生的与收入无关的直接借款损失,不得扣除。(十五)其他。该栏填报未包括在以上各扣除项目之内的扣除项目所形成的纳税调整额。根据国税发[2008]101号文件的规定,该栏的填报内容包括但不限于以下几项:一是采取分期收款方式销售商品,在发出商品的当期调整减少应税收入时,要相应调整减少应税成本。在合同约定的收款日期调整增加应税收入时,要相应调整增加应税成本。应税成本的调整额在本行填报。二是非同一控制下免税的企业合并,以非货币性资产作为合并对价的,如果合并方取得的并入资产的账面价值大于计税基础,在资产的使用期间根据资产账面价值计提的折旧等费用就大于可在税前扣除的折旧等费用,企业的会计利润总额就会小于应纳税所得额,该部分差额应当在本行调整增加应纳税所得额。三是同一控制下应税的企业合并,以非货币性资产作为合并对价的,如果合并方取得的并入资产的账面价值小于计税基础,在资产的使用期间根据资产账面价值计提的折旧等费用就小于可在税前扣除的折旧等费用,企业的利润总额就会大于应纳税所得额,该部分差额也在本行调整减少应纳税所得额。四、汇兑损失、商业保险、预计负债、母公司收取的管理费、外购商誉的摊销、代职工支付的个人所得税等等。《企业所得税实施条例》第三十九条规定,企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。根据国家税务总局《关于母子公司间提供服务支付费用有关企业所得税处理问题的通知》(国税发〔2008〕86号)规定,母公司以管理费形式向子公司提取费用,子公司因此支付给母公司的管理费,不得在税前扣除。财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知财税[2009]29号四、资产类调整项目填报解析资产类调整项目除财产损失外,其他项目均有二级附表专门填报。下面仅就财产损失项目进行分析。第42行“财产损失”项目的填报:填报企业当年发生的各项财产损失,包括必须经税务机关审批的财产损失和可自行申报扣除的财产损失。一般在企业生产经营活动中发生的各项正常损耗或损失不需经税务机关审批(六种情形),未列举的必须经过税务机关审批才能扣除的损失。填报时应注意:1、按照国税发【2009】88号《企业资产损失税前扣除管理办法》执行。2、企业发生的各项财产损失,原则上应在实际发生当年申报扣除,不得提前或延后。3、应该以财产的计税基础计算其损失金额。由于财产的会计初始计量与后续计量和计税基础有可能不一致,会导致最终会计损失和税前扣除的损失金额不等,在申报时应注意这方面的差异。处置固定资产、无形资产、金融资产等财产时,由于资产的账面价值和计税基础可能不一致,将会导致会计核算的财产处置收益(损失)与按照税法规定确认的财产处置收益(损失)不一致。其中会计核算的处置收益大于税法规定的处置收益时,应当调整减少应纳税所得额;反之,应当调整增加应纳税所得额。五、房地产企业预售收入计算的预计利润填报解析房地产企业预售房地产取得的预售收入,应当按照税法规定的预计利润率计算预计利润,调整增加应纳税所得额,

房地产开发企业按照预售收入缴纳的税款,是按税法规定的纳税义务发生时间应该缴纳的税款,不属预缴税款性质,可以在缴纳发生当期计入当期的税金及附加,可以作为当期利润总额的抵减项目在税前扣除。将已预计利润的预售收入转为销售收入后,由于会计处理会产生相应的实际利润,所以应当冲减已按税收规定计算的预计利润,调整减少应税所得额,否则会造成应纳税所得额的重复计算。需要强调的是,将已预计利润的预售收入转为销售收入,冲减已按税收规定计算的预计利润时,其前提条件是企业收取预收款,纳税申报时调整增加了应纳税所得额。如果预收款时未调整增加应纳税所得额,结转收入时不能调整减少应纳税所得额。需要说明的是,企业如果因为发生退回预收房款而在会计处理时冲减了预收账款,由于该预收账款收取时计算了预计利润,所以退回时同样需要冲减已按税收规定计算的预计利润。【例】某房地产企业有开发产品尚未完工,2009年实现预售收入2000万元,按照税法规定缴纳营业税金及附加110万元(2000×5.5%)。企业按照会计制度核算,2009年利润总额为-50万元,其中没有扣除已经缴纳的营业税及及附加110万元。该房地产公司对2009年企业所得税汇算清缴时,将预售收入2000万元依照税法规定的15%比例预计利润300万元(2000×15%),与当期利润总额一并计入当期应纳税所得额,且在按预售收入缴纳的营业税金及附加110万元能从250万元应纳税所得额中扣除,即调增应纳税所得额140万元。六、特别纳税调整应税所得填报解析凡是企业根据特别纳税调整在“特别纳税调整应税所得”栏调整增加了应纳税所得额的,在收入项目、扣除项目和资产项目就不能再次进行纳税调整,反之亦然,否则会造成应纳税所得额的重复计算,加重企业的税收负担。如企业向关联企业借款支付的利息费用,如果在“利息支出”栏进行了纳税调整,就不能在该栏再次进行纳税调整,否则就会造成重复调整。六、纳税调整的风险(一)收入类调整项目1、延迟确认会计收入 实际工作中,企业“预收账款”科目金额很大。对应合同、发货等情况,该预收账款应确认为会计收入,属于纳税收入。2、视同销售不进行纳税调整 企业将产品交予客户试用,并在账务上作借记“营业费用”;将自产产品用作礼品送予他人或作为职工福利,并在账务上作借记“管理费用”。上述事项,不仅属于增值税视同销售行为,而且属于企业所得税视同销售行为,企业所得税汇算清缴时应进行纳税调整。3、财政补贴收入不进行纳税调整 财政性补贴根据不同情况可能是免税收入,也可能是不征税收入,还可能是应税收入。 税务上将收入总额分为征税收入和不征税收入,征税收入进而又分为应税收入和免税收入。免税收入属于应征税而未征税收入,其与不征税收入存在很大区别,无论是免税收入还是不征税收入,税法均有明确列示。具体到财政性补贴属于哪类收入,应根据下列原则进行划分。对于不征税收入,还应关注实施条例第二十八条的规定,不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除(二)扣除类调整项目1、不合规票据列支成本、费用,不进行纳税调整。企业以“无抬头”、“抬头名称不是本企业”、“抬头为个人”、“以前年度发票”,甚至“假发票”为依据列支成本、费用,这些费用违反了成本、费用列支的真实性原则,应当进行纳税调整。2、未实际发放工资不进行纳税调整3、成本归集、核算、分配不正确、不准确。企业对产品成本的归集、核算、结转不符合会计准则的规定,也就不符合税法的规定。成本结转金额违反真实性原则,应进行纳税调整。

4、列支明显不合理金额的费用不进行纳税调整。能够在企业所得税税前列支的成本、费用必须具有合理性,否则应进行纳税调整。例如,一些企业列支明显不合理金额的“办公费用”。5、列支与经营不相关的成本、费用却不进行纳税调整。除税法明确规定外,能够在企业所得税税前列支的成本、费用必须是与公司经营相关的,否则应当进行纳税调整。6、福利费余额未用完,却依然在费用中列支。7、企业还应当关注会议费用、劳动保护费用、劳务费用列支的真实性、合理性。对于会议费应当提供会议邀请函、会议纪要等支持性证据;对于劳务费列支应当申报个税,并附有签收单及身份证复印件。(三)资产类调增项目1、固定资产、无形资产计税基础与账面价值有差异,但对折旧、摊销不进行纳税调整。2、关于资产损失的列支。 按照财税[2009]57号的规定,企业经营发生的资产损失并非全部能够自行计算扣除,部分资产损失需要税务机关审批后方能列支,如果需要审批的资产损失未能获得税务部门的列支批文,是需要进行纳税调整的。(四)其他会计差错,更正可能涉及的应纳税所得额的调整及诸如境外机构亏损的弥补等特殊事项的纳税调整问题。附表四《企业所得税弥补亏损明细表》(五)一、税法规定 1.新《企业所得税法实施条例》第十条规定:亏损是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。2.《中华人民共和国企业所得税法》第十八条规定:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。五年内不论盈利或亏损,都应该作为实际弥补年限计算。3.国家税务总局关于企业虚报亏损适用税法问题的通知(国税函【2005】190号)规定:(1)企业虚报亏损是指企业在年度企业所得税纳税申报表中申报的亏损数额大于按税收规定计算出的亏损数额。(2)企业故意虚报亏损,在行为当年或相关年度造成不缴或少缴应纳税款的,适用《中华人民共和国税收征收管理法》(以下简称《征管法》)第六十三条第一款规定。(3)企业依法享受免征企业所得税优惠年度或处于亏损年度发生虚报亏损行为,在行为当年或相关年度未造成不缴或少缴应纳税款的,适用《征管法》第六十四条第一款规定。4.依据国税函[2008]635号,纳税人在纳税申报时(包括预缴申报和年度申报)可自行计算并弥补以前年度符合条件的亏损。5.依据财税【2009】59号,适用特殊性税务处理的企业分立,被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补;适用特殊性税务处理的企业合并,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。6.国税发[1997]191号规定,对纳税人查增的所得额,应先予以补缴税款,再按税收征管法的规定给以处罚。其查增的所得额部分不得用于弥补以前年度的亏损。但属于企业自查申报调增的应纳税所得额可以弥补以前年度亏损。二、弥补亏损明细表主要项目的填报凡没有需弥补以前年度亏损额的纳税人不需要填报此表,只要以前年度亏损额尚未弥补完的纳税人,无论当年是否盈利,都应该填报。

(一)弥补亏损明细表基本结构。该表由四部分构成:以前年度发生、应当由以后年度利润弥补的亏损额(第2列至4列);以前年度发生、已经由以前年度利润弥补的亏损额(第5列至第9列);以前年度发生、应当由本年度利润弥补的亏损额(第10列);以前年度及本年度发生,应当结转以后年度、由以后年度利润弥补的亏损额(第11列)。就四部分的逻辑关系而言,以前年度发生、应当由以后年度利润弥补的亏损额减去以前年度发生、已经由以前年度利润弥补的亏损额,等于以前年度发生、应当由本年度利润弥补的亏损额加上以前年度及本年度发生,结转以后年度、以后年度利润弥补的亏损额。1.“年度”。该列指企业发生亏损或实现盈利的年度,本列采用倒推的方法填报。由于亏损的弥补期为5年,所以填报本列时从第6行开始依次往前倒推年,第6行填报申报年度。2.第2列“盈利额或亏损额”。该列是指按照税法规定计算的应纳税所得额,而不是会计核算的盈利额或亏损额。其中亏损额填报各年度发生的、应当由以后年度利润弥补的亏损额,盈利额填报各年度实现的、可用于弥补以前年度亏损的利润额。本列应当根据以前年度纳税申报表主表第23行“纳税调整后所得”的数据填报,亏损额以负数反映,盈利额以正数反映。注意:属于税务机关查增的所得额部分不得用于弥补以前年度亏损,而应按规定补缴所得税,所以,本列“盈利额”不包含税务机关查增的应纳税所得额,应当根据以前年度纳税申报表主表第23行“纳税调整后所得”的数据填报,税务机关查减了历史亏损额,应当根据以前年度纳税申报表主表第23行“纳税调整后所得”的数据和包含税务机关查增的应纳税所得额之和填报。对于税务机关未检查调整的年度,本年第2列“盈利额或亏损额”应当根据年度纳税申报表主表第23行“纳税调整后所得”的数据填报;但对于税务机关检查调整的年度,本年第2列“盈利额或亏损额”与年度纳税申报表主表第23行“纳税调整后所得”不一致:(1)若税务机关调增的历史应纳税所得额,本年第2列“盈利额或亏损额”应当根据年度纳税申报表主表第23行“纳税调整后所得”的数据填报,不能按照调整后应纳税所得额填写。(2)若税务机关调减的历史亏损额,本年第2列“盈利额或亏损额”应当按照调整后应纳税所得额填写,而不得按历史申报亏损额填写。3.第3列“合并分立企业转入可弥补亏损额”。该列是指由于企业合并,合并企业接受被合并企业税前尚未弥补完的亏损额或由于企业分立,分立企业取得被分立企业税前尚未弥补完的亏损额。参照财税【20009】59号文件的相关内容填报。4.第4列“当年可弥补的所得额”。该列金额如果为负数,表示各年发生的、可用以后年度实现的利润弥补的亏损额,该行金额如果为正数,表示各年实现的、可用于弥补以前年度亏损的利润额。该行金额等于企业当年发生的盈利额或亏损额(第2列),加企业合并、分立过程中,自被合并企业、被分立企业转入的,可用合并企业、分立企业以后年度利润弥补的亏损额(第3列)。5.第5列至第9列“以前年度亏损弥补额”。该部分是指企业各年发生的亏损额在以前年度已经弥补的金额。“前几年度”,指以本年为起点,往前倒推年。进行填报时,应当根据“当年可弥补的所得额”(第4列)各栏数据自上而下依次计算填报。“以前年度亏损弥补额”(第9列),指企业各年发生的亏损,已经由以前年度利润累计弥补的金额。第9列各行根据所在行第5列至第8列数据合计填报。注意:由于境外所得不仅可以弥补企业当年的亏损,而且还可用于弥补以前年度亏损,因此,如果以前年度亏损是由境外所得弥补的,还应该考虑剔除。6.第10列第1至5行“本年度实际弥补的以前年度亏损额”。该部分指本年实现的利润用于弥补以前年度亏损的金额。首先,以各行“当年可弥补的所得额”(第4列)减去“以前年度亏损弥补额合计”(第9列),计算以前年度发生的亏损额,截止当年尚未在税前弥补的金额。其次,以当年申报表主表第23行“纳税调整后所得”,依次计算弥补各年发生的、尚未在税前弥补的亏损额,将当年弥补以前各年的亏损额填入第10列各行。7.第10列第6行“本年度实际弥补的以前年度亏损额”。该行是指企业当年实现的利润用于弥补以前年度亏损额的合计金额。本行根据第10列第1行至第5行的金额合计填报。

8.第11列第2至5行“可结转以后年度弥补的亏损颇”。该部分是指企业以前年度发生的亏损额,被当年主表第23行数据(当年纳税调整后的所得)依次弥补后,仍未弥补完的亏损额,以及企业当年发生的、需结转以后年度弥补的亏损额。9.第11列第7行“可结转以后年度弥补的亏损额合计”。该行是指以前各年发生的亏损额,截止本年仍未弥补完,需结转以后年度、由以后年度利润弥补的金额。如果第一年还存在尚未弥补的亏损,由于已经超过五年,不能再向以后年度结转,因此,第11列的合计金额不能包含第1行的金额,金额等于第11列的2、3、4、5、6行合计。三、填报弥补亏损明细表的注意事项当企业无“合并分立企业转入可弥补亏损额”,即附表四第3列无数据时,按照填报说明填报的结果符合税法规定;否则,按照填报说明填报的结果与税法规定不符,应当对填报结果按照税法规定进行修正,原因包括三个方面第一,合并分立企业转入可弥补亏损额在企业所得税前扣除,往往有条件限制。如财税【2009】59号文件规定,免税的企业合并,合并企业取得的被合并企业税前尚未弥补完的亏损,可以由合并企业弥补。但合并企业每年可在税前弥补的亏损额,原则上不能超过接受合并资产所产生的利润。第二,合并分立企业转入可弥补亏损额在填报申报表时,应当按照亏损发生的先后顺序分年度申报。第三,如果企业申报年度盈利,但申报年度有合并分立企业转人可弥补亏损额,按照填报说明填报,会造成以当年实现的利润先弥补合并分立企业转入可弥补亏损额的问题。四、举例【例4-1】某企业2004年亏损500万,2005年盈利100万,2006年盈利200万,2007年亏损100(税务机关检查时调减亏损50万元),2008年盈利50万(税务机关查增应纳税所得额50万元),2009年盈利80万。五、企业应注意防范的税收风险1、正确处理会计亏损与税收亏损的关系。2、了解企业所处行业发展状况。3、建立亏损弥补台账。附表五《税收优惠明细表》(六)一、相关税收政策(一)免税收入1、国债利息收入(1)国债利息收入

免税是指持有至到期的国债利息收入减去相关费用后的部分;未到期的在对外转让时视为资产转让所得,不能申请免税。(2)《财政部、国家税务总局关于试行国债净价交易后有关国债利息征免企业所得税问题的通知》(财税[2002]48)文件规定:“自试行国债净价交易之日起,纳税人在付息日或买入国债后持有到期时取得的利息收入,免征企业所得税;在付息日或持有国债到期之前交易取得的利息收入,按其成交后交割单列明的应计利息额免征企业所得税。纳税人在申报国债利息收入免税事宜时,应向主管税务机关提供国债净价交易成交后的交割单。”2、合条件的居民企业之间的股息、红利等权益性投资收益(1)《中华人民共和国企业所得税法》第二十六条第二项第三项免税规定:符合条件的居民企业之间的股息、红利等权益性投资收益免税。在中国境内设立机构场所的非居民企业取得与该机构场所有实际联系的股息、红利等权益性投资收益。(2)《中华人民共和国企业所得税法实施条例》第八十三条规定,是指居民企业直接投资于其他居民企业取得的投资收益。不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,即全额缴税。3、其他目前主要是指增值税超税负返还,财税【2008】1号。(二)减计收入财税【2008】117号文件。需要说明的是,减计收入仍然可以作为计算业务招待费、广告宣传费等扣除限额的基数。(三)加计扣除1、企业研究开发费用所得税前加计扣除国税发【2008】116号文件。(1)不是所有企业都能享受研发费用加计扣除;(2)不是所有研发活动的费用都可以加计扣除;(3)不是符合规定项目的研发费用都可以加计扣除;(4)不是研发费用都可以在当期加计扣除(5)预缴所得税时不可以加计扣除研发费用;(6)对企业共同合作开发的项目,凡符合条件的,由合作各方就自身承担的研发费用分别按照规定计算加计扣除;对企业委托给外单位进行开发的研发费用,凡符合上述条件的,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。2、安置特殊人员就业优惠(1)财政部、国家税务总局日前联合印发了关于安置残疾人员就业有关企业所得税优惠政策问题的通知(以下简称《通知》)(财税[2009]70号)(2)根据《财政部、国家税务总局关于延长下岗失业人员再就业有关税收政策的通知》(财税[2009]23号),对符合条件的企业在新增加的岗位中,当年新招用持《再就业优惠证》人员,与其签订1年以上期限劳动合同并缴纳社会保险费的,三年内按实际招用人数予以定额依次扣减营业税、城市维护建设税、教育费附加和企业所得税,定额标准为每人每年4000元,可上下浮动20%。上述优惠政策的审批期限为2009年1月1日至2009年12月31日。符合条件的纳税人必须在2009年12月31日前向主管税务机关提出申请并通过审批,逾期未申请或是没能通过审批的,即使符合条件,也不能享受减免税优惠。(四)减免所得额1、免税所得享受企业所得税优惠政策的农产品视加工范围(试行)(财税【2008】149)。2、减税所得3、公共基础设施项目优惠财税【2008】46号文规定,企业从事国家重点扶持的公共基础设施项目投资经营的所得,从项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。参见《公共基础设施项目企业所得税优惠目录》(财税〔2008〕116号)。4、环境保护、节能节水、安全生产项目优惠

财税【2008】48号文规定,企业自2008年1月1日起购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备,其设备投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。 《节能节水专用设备企业所得税优惠目录(2008年版)》和《环境保护专用设备企业所得税优惠目录(2008年版)》(财税〔2008〕115号)、《安全生产专用设备企业所得税优惠目录(2008年版)》(财税〔2008〕118号)已公布。5、技术转让项目优惠根据《中华人民共和国企业所得税法》第二十七条第四款及《中华人民共和国企业所得税法实施条例》第九十条规定,一个纳税年度内居民企业转让技术所得不超过500万元的部分免征企业所得税,超过500万元的部分减半征收企业所得税。具体规定参见《国家税务总局关于技术转让所得减免企业所得税有关问题的通知》(国税函[2009]212号)。(五)减免税1.小型微利企业优惠根据《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定,从事国家非限制和禁止行业,并符合下列条件的小型微利企业实行20%税率。参见国家税务总局关于小型微利企业所得税预缴问题的通知(国税函【2008】251号)。2.高新技术企业优惠根据《中华人民共和国企业所得税法》第二十八条第二款、中华人民共和国企业所得税法实施条例》第九十三条以及《关于印发〈高新技术企业认定管理办法〉的通知》(国科发火[2008]172号)规定:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。3.过渡期优惠《国务院关于实施企业所得税过渡优惠政策的通知》(国发[2007]39号)、《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发[2007]40号)。财政部、国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知(财税[2008]21号)规定,对按照国发[2007]39号文件有关规定适用15%企业所得税率并享受企业所得税定期减半优惠过渡的企业,应一律按照国发[2007]39号文件第一条第二款规定的过渡税率计算的应纳税额实行减半征税,即2008年按18%税率计算的应纳税额实行减半征税,2009年按20%税率计算的应纳税额实行减半征税,2010年按22%税率计算的应纳税额实行减半征税,2011年按24%税率计算的应纳税额实行减半征税,2012年及以后年度按25%税率计算的应纳税额实行减半征税。4、其他财税【2008】1号文。注:企业所得税减免税管理按《国家税务总局关于企业所得税减免税管理问题的通知》(国税发〔2008〕111号)文件的有关规定执行。(六)创业投资优惠根据《中华人民共和国企业所得税法》第三十一条及《中华人民共和国企业所得税法实施条例》第九十七条规定,创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。1.如果当年亏损不能抵扣;2、如果当年实现盈利不足以弥补以前年度亏损,也不允许抵扣;3、如果当年实现盈利弥补以前年度亏损仍有盈余,则允许抵扣,但最高不超过弥补亏损后的余额。4.如果当年实现盈利,并且不存在以前年度尚未弥补的亏损,则允许抵扣,但最高不超过当年实现盈利额。需要说明的是,《创业投资企业管理暂行办法》规定,

创业投资企业可以事先确定有限的存续期限,但是最短不得短于7年,如果不足7年,应追征以前年度抵扣的应纳税所得额。需要注意的是,减免所得税和抵免所得税顺序。企业如果同时存在减免所得税和抵免所得税优惠,应贯彻减免所得税额优先的原则,即如果应纳税所得额扣除减免所得税额还有余额,再动用抵免所得税额。二、税收优惠明细表主要项目的填报(一)税收优惠明细表的甚本结构该表由免税收入、减计收入、加计扣除、减免所得、减免税、创业投资企业抵扣的应纳税所得额和抵免税额七部分组成,可以分为两大类:一类是对应纳税所得额调整的项目,主要包括免税收入、减计收入、加计扣除、减免所得和创业投资企业抵扣的应纳税所得额;另一类是对应纳所得税额调整的项目,主要包括减免税额和抵免税额。1.免税收入项目。第2行“国债利息收入”,填报纳税入持有国务院财政部门发行的国债取得的利息收入,根据投资收益明细账贷方发生额分析计算填报。第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”,填报居民企业直接投资于其他居民企业所取得的投资收益,根据附表十一第列数据分析计算填报。需要注意的是,国债利息收入免税,指企业持有国债在持有期间取得的利息收入免税,企业转让国债取得的差价收入,应当缴纳企业所得税。而权益性投资收益免税,应当同时符合以下两个条件一是投资对象必须是居民企业。二是投资方式应当是直接投资或投资公开发行并上市流通的股票持有时间在12个月以上。2.减计收入项目。第7行“企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入”填报纳税入以《资源综合利用企业所得税优惠目录》内的资源作为主要原材料,生产非国家限制和禁止并符合国家和行业相关标准的产品所取得的收入减计部分的数额。本行根据主营业务收入明细账中符合条件的产品取得的收入额和税法规定的减计率计算填报。3.加计扣除项目。第10行填报纳税入为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按研究开发费用的加计扣除的金额。本行根据“管理费用—技术开发费明细账”借方发生额分析计算填报。需要注意两个问题,一是本行仅填报费用化的、可以加计扣除的技术开发费,资本化的技术开发费形成无形资产后摊销的,加计扣除部分在附表九填报。二是归集在管理费用中的技术开发费,不一定是符合条件可以加计扣除的技术开发费。而第11行填报纳税人按照有关规定条件安置残疾入员,支付给残疾职工工资的加加计扣除额。本行应当根据应付职工薪酬明细账、工资发放单、职工花名册、《残疾证》等相关资料分析计算填报。4.减免所得项目。第31行“符合条件的技术转让所得”填报居民企业技术转让所得免征、减征企业所得税的部分。具体而言,以符合条件的技术转让收入,减去相应的成本、费用,计算技术转让所得,如果技术转让所得不超过500万元,将技术转让所得直接填入第31行,作为免税所得;如果技术转让所得超过500万元,本行填报金额为500万元+(技术转让所得一500万元)*50%。5.减免税项目。第34行填报小型微利企业享受优惠税率减征的企业所得税税额。由于在企业所得税纳税申报表主表中,所有企业的应纳所得税额都是根据企业所得税法定税率计算的,所以,本行应当根据符合规定条件的小型微利企业实现的应纳税所得额,乘以法定税率和优惠税率之差计算。第35行填报符合条件的高新技术企业享受优惠税率减征的企业所得税税额,同样应当根据高新技术企业实现的应纳税所得额,乘以法定税率和优惠税率之差计算。而第37行“过渡期税收优惠”根据企业享受的过渡期税收优惠政策计算填报。6.创业投资企业抵扣的应纳税所得领项目。本行根据创业投资企业符合条件的投资额和规定的抵扣比例计算填报。即创业投资企业采取股权投资方式投资于未上市的中小高新技术企业年以上的,可以按照其投资额的在股权持有满年的当年抵扣该创业投资企业的应纳税所得额当年不足抵扣的,可以在以后纳税年度结转抵扣。需要注意的是,由于本行并入附表三第18行“抵扣应纳税所得额”,作为纳税调整减少项目处理。所以,不论企业当年应纳税所得额是大是小,抵扣额都应当全部在本行一次填报。如果填报的抵扣额大于当年实现的应纳税所得额,则主表中的亏损额增加,增加的亏损额用以后年度的利润弥补。7.抵免所得税颇项目。第41一43行,

应当根据企业符合条件的投资额和规定的抵扣比例计算填报。即纳税入购置并实际使用符合税法规定条件的环境保护、节能节水、安全生产等专用设备的,允许从企业当年的应纳税额中抵免投资额的部分当年不足抵免的,可以在以后个纳税年度结转抵免。需要注意的是,由于第41一43行并入主表第29行“减抵免所得税额”时,只能填报小于或等于应纳税额的部分,因此,本行只能填报小于等于应纳税额的抵免额。当年的应纳税额不足抵免的,未抵免的部分应当在备查账薄中登记,在以后个纳税年度逐年申报抵免。三、填报税收优惠明细表的注意事项------涉税风险1.企业如果有免税收入或减计收入,免税收入或减计收入应当单独核算,但与免税收入或减计收入相对应的成本、费用由于可以在企业所得税前扣除,不一定单独核算。2.企业如果有免税所得或减税所得,减免税项目的收入、成本应当单独核算,减免税项目成本无法单独核算的,应当按照合理的标准对共同成本进行分配,以确定与减免税项目对应的成本与减免税项目对应的期间费用一般无法单独核算,计算减免税所得时,应当按照一定的标准对期间费用总额进行分配,以确定减免税项目应当承担的期间费用。企业的免税收入、免税成本如果未单独核算,或免税收入未承担相应期间费用的,不能计算免税所得免征企业所得税。此外,企业如果有加计扣除的项目,加计扣除项目的成本费用也应当单独计算。附表六《境外所得税抵免计算明细表》(七)一、税收政策解析(一)境外所得税的直接抵免企业所得税法第二十三条规定,企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。注意:一是已在境外实际缴纳的;二是属于所得税性质的税款。(二)境外所得税的间接抵免企业所得税法第二十四条居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在本法第二十三条规定的抵免限额内抵免。需要说明的是,境外所得税间接引氏免的前提条件是居民企业对境外的被投资企业有直接或者间接的控制关系,否则不能抵免,且抵免的层次为三层。二、境外所得税抵免计算明细表的设计原理境外所得税抵免计算明细表的设计原理是居民企业来源于境外的所得应当按照我国企业所得税法的规定计算缴纳企业所得税,但来源于境外的所得在境外已纳的所得税额可以按照抵免限额在当年应纳税额中抵免。具体而言,境外所得税抵免是按照五个步骤来设计的。第一步,根据分国不分项的原则确认企业当年来源于境外的所得,并将来源于境外的税后所得换算为含税所得。第二步,以当年境外含税所得弥补以前年度境外亏损,再减去当年境外免税所得并弥补境内亏损,计算当年应补缴企业所得税的境外所得。第三步,以当年的境外应纳税所得额乘以企业所得税税率,计算当年境外所得应缴纳的企业所得税额,并将应纳税额并入主表第行。第四步,根据境外实际已纳税额、境外所得抵免限额、以前年度未抵免税额,计算可在当年抵免的境外已纳税额,并将境外已纳税额并入主表第行。第五步,在企业所得税纳税申报表主表中,以境内所得应纳企业所得税额加境外所得应纳税额,减去境外所得抵免所得税额,计算企业实际应纳的所得税额。

三、境外所得税抵免计算明细表主要项目填报解析(一)第1列“国家或地区”。来源于同一国家或地区的境外所得合并填报,体现了所得税分国不分项的征收原则。(二)第2列“境外所得”。该列填报企业来源于境外的税后所得。企业来源于境外的所得直接抵免所得税和间接抵免所得税,本列的填报方法不同。直接抵免所得税的境外所得是指企业直接来源于境外的所得,如来源于境外分支机构实现的所得、来源于境外的利息所得、财产转让所得等,由于直接来源于境外的所得一般采用并表不并账的方法核算,填报时根据企业分部报表的相关项目直接填报;而间接抵免所得税的境外所得是指企业对境外企业进行投资,境外企业分回的权益性投资收益,应当根据企业的长期股权投资明细账、应收股利明细账、投资收益明细账等资料计算填报。注:实行直接抵免的生产经营所得和特许权使用费收入、股息、利息所得不再换算。(三)第3列“境外所得换算含税所得”。该列填报企业取得的境外税后所得换算为含税所得的金额。以直接抵免法为例,如果企业来源于境外的所得,利润来源国既征收企业所得税,也征收预提所得税,境外税后所得换算为含税所得分两步进行。首先,将征收预提所得税后的利润(分回利润)换算为征收预提所得税前的利润,即征收预提所得税前的利润=征收预提所得税后的利润除以(1—利润来源国预提所得税税率);然后,将征收预提所得税前的利润换算为征收企业所得税前的利润,即征收企业所得税前的利润=征收预提所得税前的利润除以(1—利润来源国企业所得税税率)。境外税后所得换算为含税所得应当注意三个问题。一是如果利润来源国既不征收预提所得税,也不征收企业所得税,则分回利润无需换算;二是如果利润来源国不征收预提所得税,只征收企业所得税,则可以直接将企业所得税后的利润换算为企业所得税前的利润;三是如果利润来源国企业所得税实行累进税率,则应先根据分回的税后利润占被投资方税后利润的比例,对被投资方实际缴纳的企业所得税进行分配,然后以分回的利润加分配的企业所得税,将税后利润换算为税前利润。(四)第4列“弥补以前年度亏损”。该列填报可用当年境外所得弥补的、以前年度发生的境外亏损额,根据当年取得的境外所得和以前年度发生的、尚未弥补的境外亏损额填报,填报时应当注意三个问题。一是由于采取间接抵免法的企业,被投资企业发生的亏损,投资企业不能抵免,因此本列只适用于采取直接抵免法的企业填报。二是按照分国不分项的原则弥补,不能用A国取得的投资所得弥补B国发生的投资损失。三是当年弥补的境外以前年度的亏损额,不能超过当年取得的境外投资所得,超过当年投资所得的亏损,只能结转以后年度弥补。(五)第5列“免税所得”。该列填报按照税收规定予以免税的境外所得。对于按照税收规定予以免税的境外所得,新法中未有具体规定。原税法中,与免税所得相对应的境外减免税主要是指纳税人在与中国缔结避免双重征税协定的国家,按所在国税法及政府规定获得的所得税减免税,以及对外经济合作企业承揽中国政府援外项目、当地国家地区的政府项目、世界银行等世界性经济组织的援建项目和中国政府驻外使、领馆项目,获当地国家地区政府减免的所得税额。(六)第6列“弥补亏损前境外应税所得额”。该列填报境外所得弥补境内亏损前的应税所得额,以企业取得的境外含税所得,减去弥补以前年度的境外亏损,再减去境外免税所得后的余额填报。需要注意的是,对于境外所得间接抵免的企业来说,本列金额与第3列“境外所得换算含税所得”的金额相等。(七)第7列“可弥补境内亏损”。该列填报境外所得按照税收规定弥补的境内亏损额(当年和以前的亏损),本列根据附表四的相关项目分析计算填报。需要注意的是,新法以及所得税申报表填报说明中明确规定,企业来源于境外的所得可以抵补境内发生的亏损,但来源于境内的所得不能抵补境外发生的亏损。(八)第8列“境外应纳税所得额”。该列填报弥补亏损前境外应纳税所得额扣除可弥补境内亏损后的余额。本行金额反映企业当年来源于境外的所得,应当在境内缴纳企业所得税的部分。(九)第9列“税率”。该列填报企业所得税的法定税率。无论纳税人是什么性质的企业,也无论纳税人的适用税率是多少,来源于境外的所得均按的法定税率计算缴纳企业所得税。注:不适用任何优惠税率。(十)第10列境外所得应纳税额”

。该列填报纳税人来源于境外的所得,按照中国企业所得税法定税率计算的企业所得税应纳税额。本列金额=境外应纳税所得额*25%。(十一)第11列“境外所得可抵免税额”。该列填报纳税人来源于境外的所得已在境外实际缴纳的企业所得税性质的税款,该部分境外已纳税款可用于抵补企业所得税的应纳税额。企业在境外减免的税款,在第5列免税所得中填报。(十二)第12列“境外所得税款抵免限额”。境外所得税款抵免限额,指企业来源于中国境外的所得,依照我国企业所得税法的规定计算的应纳税额。企业境外已纳税额抵补所得税应纳税额,不能超过抵免限额。该抵免限额应当分国地区不分项计算,计算公式为抵免限额=中国境内、境外所得依照企业所得税法和条例的规定计算的应纳税总额*来源于某国地区的应纳税所得额/中国境内、境外应纳税所得总额。境外所得税款抵免限额不能用来源于境外的所得直接乘企业所得税税率计算,如果企业享受税收优惠,用境外所得直接乘企业所得税税率计算的抵免限额会偏大。运用公式需要注意以下几点:①如果境内亏损,则视为零②来源于某国的所得为负数,也视为零③股息所得应还原成含税股息计算确定④股息以外的所得,按照境外收入总额扣除允许扣除的境外发生的成本费用后的金额计算。(十三)第13列“本年可抵免的境外所得税款”。该列填报本年来源于境外的所得在境外已经缴纳的所得税,在本年度允许抵免的金额。本列按照第10列“境外所得应纳税额”、第11列“境外所得可抵免税额”与第12列“境外所得税款抵免限额”三者孰低的原则确定填报,如果第11列大于第13列,不允许当年抵免,但允许向以后五个年度结转。(十四)第14列“未超过境外所得税款抵免限额的余额”。该列填报本年度在抵免限额内抵免完本年实际缴纳的境外所得税后,可用于抵免以前年度结转的待抵免的所得税额。本列以第12列“境外所得税款抵免限额”与第13列“本年可抵免的境外所得税款”比较填报。如果第12列大于第13列,按照差额填报,该差额表示本年可用于抵补以前年度结转的待抵免的所得税额,否则,本列不填。(十五)第15列“本年可抵免以前年度税额”,该列填报本年可抵免以前年度未抵免、结转到本年度抵免的境外所得税额。填报本列时,以第14列“未超过境外所得税款抵免限额的余额”与上年附表六第16列“前五年境外所得已缴税款未抵免余额”比较填报。首先,以上年第16列“前五年境外所得已缴税款未抵免余额”剔除已超出年抵免期的境外未抵免税款,计算以前年度未抵免税额可在本年抵免的数额。其次,以以前年度未抵免税额可在本年抵免的税额与第14列“未超过境外所得税款抵免限额的余额”比较,如果第14列大于以前年度未抵免税额可在本年抵免的税额,按照以前年度未抵免税额可在本年抵免的数额填报否则,按照第14列数据填报。(十六)第16列“前五年境外所得已缴税款未抵免余额”。该列填报可结转以后年度抵免的境外所得税未抵免余额。如果本年抵补了以前年度未抵免税款,以上年第16列数据剔除已超出抵补期的未抵免税款,再减去本年抵免的以前年度未抵免税款填报。如果本年未抵补以前年度未抵免税款,以上年第16列数据剔除已超出弥补期的未抵免税款,加本年发生的未抵免税款填报。(十七)第17列“定率抵免”。该列适用于实行定率抵免境外所得税款的纳税人,填报此列的纳税人不填报第11至16列。需要注意的是,企业对境外企业进行投资,如果投资方对被投资方无直接控制或间接控制,则第11列至第16列不填。企业对境外企业进行投资,不论投资方对被投资方有无控制权,投资方收回的权益性投资收益均应当缴纳企业所得税。但只有投资方对被投资方有控制权时,被投资方在境外缴纳的所得税,投资方才能抵免。三、填报举例A公司在X国投资设立一外国企业甲,直接持有甲企业35%的股份,在Y国设立非法人分支机构从事生产经营。2009年甲公司分回利润利润650万元(人民币),乙分支机构生产经营所得700万元(人民币),同时在Z

国转让一项非专利技术收入70万元(人民币),已分别在X、Y、Z缴纳所得税。甲企业2005年结转未抵扣税款为80万元(人民币);乙2006年结转未抵扣税款为70万元(人民币);2007年结转未弥补亏损为为70万元(人民币),该企业当年境内应纳税所得额为1000万元(人民币),应缴所得税额2500万元(人民币),境内所得税税率25%,X国税率35%,Y国税率20%,Z国预提所得税税率10%。【解析】四、表间关系1.第10列合计数=主表第31行。2.第13列合计行+第15列合计行=主表第32行。3.第17列合计行=主表第32行。附表七《以公允价值计量资产纳税调整表》(八)一、会计与税法差异及纳税调整本表所讲的“以公允价值计量资产”并不是所有的公允价值计量的资产,仅仅指公允价值计量且公允价值变动计入当期损益的资产(负债)。(一)会计处理1.以公允价值计量且公允价值变动计入当期损益的资产(负债),在每一个资产资产负债表日,其公允价值与其账面余额的差额直接记入计入当期损益。以公允价值计量且公允价值变动计入当期损益的资产(负债)处置时其处置收入与账面余额的差额,确认为投资收益,同时按“公允价值变动”明细科目余额调整公允价值变动损益至投资收益。2.公允价值计量的投资性房地产采用公允价值模式进行后续计量的投资性房地产不计提折旧或摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。(二)税务处理投资资产以历史成本为计税基础,企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。财税【2007】80号文规定,企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本后的差额应计入处置或结算期间的应纳税所得额;且按照税法规定投资性房地产计算的折旧和摊销可在税前扣除二、《以公允价值计量资产纳税调整表》填报仅适合执行新会计准则的企业填报。(一)以公允价值计量且公允价值变动计入当期损益的资产(负债)交易性金融负债的“纳税调整额”=本表(第2列-第4列)-(第1列-第3列)交易性金融资产的“纳税调整额”=本表(第4列-第2列)-(第3列-第1列)

需要说明的是,申报表主表第8行(公允价值变动损益)反映的是持有期间的变动损益,而纳税调整不仅仅包含持有期间的变动损益,还包括对外转让时结转的变动损益。【例7-1】例:A公司2008年6月1日以每股15元价格(其中每股含已宣告未发放现金股利0.2元)通过上海证券交易所购买B公司流通股20万股,支付交易相关税费12000元,A公司确认为交易性金融资产核算。6月15日取得股息4万元,6月20日再次以每股13元的价格购入B公司流通股10万股,支付相关税费6000元。6月30日,该股份价格下跌到每股12元,9月20日,以每股16元的价格出售B公司流通股18万股,支付相关税费10000元。12月31日,B公司每股市场价格17元。相关账务处理如下:(1)2008年6月1日购入股票 借:交易性金融资产——成本2960000 应收股利40000 投资收益12000 贷:银行存款3012000【税务处理】交易性金融资产的会计成本为296万元,交易费用1.2万元计入当期损益。按照对各类投资的税收处理原则,交易费用计入投资的税收成本,不得在当期扣除,交易费用1.2万元应作纳税调增处理,交易性金融资产的计税基础为297.2万元。 (2)2008年6月15日 借:银行存款40000 贷:应收股利40000 (3)2008年6月20日借:交易性金融资产——成本1300000 投资收益6000 贷:银行存款1306000 【税务处理】此项交易性金融资产的会计成本为130万元,交易费用0.6万元计入当期损益。按照税收规定,交易费用计入投资的税收成本,不得在当期扣除,交易费用0.6万元应作纳税调增处理,交易性金融资产的计税基础为130.6万元。 (4)2008年6月30日 借:公允价值变动损益660000(12×300000-4260000) 贷:交易性金融资产——公允价值变动660000 【税务处理】公允价值变动损益-66万元不得在税前扣除。 (5)2008年9月20日 借:银行存款2870000(16×180000-10000) 交易性金融资产——公允价值变动396000(660000×18÷30) 贷:交易性金融资产——成本2556000(4260000×18÷30)投资收益710000 同时,将所转让交易性金融资产所对应的公允价值变动损益转出,计入当期投资收益。 借:投资收益396000 贷:公允价值变动损益396000 【税务处理】会计上确认交易性金融资产的转让收益71万元,税收上确认的交易性金融资产转让收益为16×180000-10000-(297.2+130.6)×18÷30=30.32(万元),两者差额40.68万元(71-30.32)应作纳税调减。剩余12万股的计税基础为171.12万元(297.2+130.6)×12÷30。 (6)2008年12月31日 借:交易性金融资产——公允价值变动60000 贷:公允价值变动损益600000[12×17-(296+130-66+255.6+39.6]

注:[12×17-(296+130-66+255.6+39.6] 【税务处理】公允价值变动损益60万元不确认所得,税法不予认可,年终调减应纳税所得额60万元。截止2008年12月31日,剩余股票公允价值为204万元,计税基础为171.12万元,两者差额于交易性金融资产处置环节作纳税调整。申报表填报分析:方法一:账面价值与计税基础的纳税调整额=1.2+0.6=1.8万元;公允价值变动损益的纳税调整额=66-39.6-60=33.6万元;资产转让所得差异的纳税调整额=30-(71-39.6)=-1.08纳税调整合计=1.8+33.6-1.08=-32.88万元。方法二:(二)公允价值计量的投资性房地产【例7-2】甲房地产公司2008年2月将自己开发的一幢房地产出租给乙企业使用;租期为2008年4月至2009年7月。出租日该房地产的账面余额为45000万元;公允价为41000万元;2008年12月31日公允价为43000万元。甲企业采用公允价值模式计量。(税法是按2008年5月开始提折旧,为计算方便不考虑净残值,折旧年限为20年,月折旧额为187.5万元。)【解析】1、先用会计与税收差异分析方法得出该投资性房地产2008年的调整金额: (1)会计认可税法不认可的初始公允价计量产生的公允价值变动损益4000。(2)会计认可税法不认可的后续公允价计量产生的公允价值变动损益-2000。(3)会计不认可税法认可的投资性房地产折旧-1500。 根据上述会计与税收差异分析,税法上不认可会计上认可的公允价值变动损益2000应调增2000(4000-2000),会计上不折旧税法上可折旧的金额为1500,两项调整综合为净调增500。2、采取填表的方法来得出调整金额: 会计:该投资性房地产账面价值为:41000+2000=43000; 税法:计税基础为45000-187.5×8=45000-1500=43500; 两者形成应纳税差异为调增500(43000-43500)。

延伸到附表三第10行第3列调增500。注意:如果在附表九中:第二行固定资产第5列会计为0,6列税收为1500,第7列为-1500,延伸到附表三第43行第4列调减1500。在附表三中此例就存在两项调整:调增500元与调减1500,净调减1000。根据会计税法差异分析方法与填表的方法比较可得:投资性房地产的折旧1500在附表七与附表九中存在重复调减1500的问题。所以,以公允价值计量的房地产不能再作为固定资产在附表九中填写折旧摊销的会计与税法差异。【例7-3】续上例,假设出租日该房地产的账面余额为45000万元;公允价为47000万元;2008年12月31日公允价为48000万元。【解析】 1.先用会计与税收差异分析方法得出产2008年的调整金额。 (1)会计认可税法不认可的初始公允价计量2000。 (2)会计认可税法不认可的后续公允价计量1000。 (3)会计不认可税法认可的投资性房地产折旧1500。 因初始计量的公允价值变动2000计入资本公积,未影响损益,勿需在2008年中调整。后续计量的公允价值变动需纳税调减1000,按税法折旧需调减1500,共计调减2500。 2.用填表方法计算2008年纳税调整金额: 会计:甲公司的投资性房地产账面价值为47000+1000=48000 税法:计税基础为45000-187.5×8=45000-1500=43500 两者形成应纳税差异为4500(48000-43500)。 在附表七中:第九行第1、2列均填0,第3列填48000,第4列填43500,第5列填-4500,延伸到附表三第10行第3列调减4500。 根据会计税法差异分析方法与填表的方法比较可得:初始计量的公允价值影响金额2000尽管产生了公允价值与计税基础的差异,但因为不影响损益,不能作纳税调减,否则造成调减错误。【结论】纳税调整是针对会计利润的,应对“公允价值变动损益”等损益类科目产生的纳税影响进行调整。而简单将公允价值计量的相关资产或负债的期末期初余额变动差额作为纳税调整依据,可能导致调整错误。简单做法:本表干脆不填,主表第8行的“公允价值变动损益”直接在附表三第10行中调整,即如果主表第8行的“公允价值变动损益”为正数(即变动收益),则在附表三第10行中调减;如果主表第8行的“公允价值变动损益”为负数(即变动损失),则在附表三第10行中调增。(三)表间关系第10行第5列为正数时:第10行第5列=附表三第10行第3列;第10行第5列为负数时:第10行第5列负数的绝对值=附表三第10行第4列。《广告费和业务宣传费跨年度纳税调整表》(九)

一、相关税收政策及解析1、《企业所得税法实施条例》第四十四条规定:“企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”(1)依据国税函[2009]202号,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。(2)新国税发[2009]31号已经取消了原“开发企业取得的预售收入不得作为广告费、业务宣传费、业务招待费等三项费用的计算基数,至预售收入转为实际销售收入时,再将其作为计算基数”和“新办开发企业在取得第一笔开发产品实际销售收入之前发生的,与建造、销售开发产品相关的广告费、业务宣传费和业务招待费,可以向后结转,按税收规定的标准扣除,但结转期限最长不得超过3个纳税年度”的规定。即房地产开发企业销售未完工开发产品取得的收入,应作为广告费、业务宣传费、业务招待费等三项费用的计算基数。开发产品完工后,计算广告费、业务宣传费、业务招待费等三项费用的基数时,应扣除未完工开发产品收入结转为完工开发产品收入,不得重复计算。(3)银行业务招待费的计算基数是否可以包括金融机构往来利息收入?依据2006年度的申报表数据关系应该是可以包括,但国税函[2000]906号规定,金融保险企业的业务招待费,应依扣除金融机构往来利息收入后的营业收入,按《企业所得税税前扣除办法》第四十三、四十四条的规定标准计算扣除。新的《企业所得税年度纳税申报表》填报说明1、第1行“销售(营业)收入”:填报纳税人按照会计制度核算的“主营业务收入”、“其他业务收入”,以及根据税收规定应确认为当期收入的视同销售收入。执行《金融企业会计制度》的纳税人,金额等于附表一(2)《金融企业收入明细表》第1行。据此,银行业务招待费的计提基数应该包括金融机构往来利息收入。(4)投资公司,对主要从事对外投资的纳税人,其投资所得就是主营业务收入。问:计算广告费扣除限额、业务招待费用扣除限额时,查补的收入可否计入计算限额的基础?答:根据《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)第五项规定:查补的应纳税所得额,应并入所属年度的应纳税所得中,按税法规定计算应补税额,但不得弥补以前年度亏损,不得作为计算公益、救济性捐赠税前扣除的基数。 即在2008年以前,应按国税发[2006]56号的规定,计算广告费扣除限额、业务招待费用扣除限额时,查补的收入不得计入计算限额的基数。(2)2、财税[2009]72号文件规定,自2008年1月1日起至2010年12月31日,对化妆品制造、医药制造和饮料制造(不含酒类制造,下同)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。对于采取特许经营模式的饮料企业进行了特别规定,可选择2种办法:对采取特许经营模式的饮料制造企业,饮料品牌使用方发生的不超过当年销售(营业)收入30%的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部归集至饮料品牌持有方或管理方,由饮料品牌持有方或管理方作为销售费用据实在企业所得税前扣除。烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。二、执行政策需要注意的问题(一)纳税人申报扣除的广告费支出,必须同时符合下列条件: 1.广告是通过经工商部门批准的专门机构制作的; 2.已实际支付费用,并已取得相应发票(新税法强调实际发生原则);3.通过一定的媒体传播。问:支付部分款项的广告费能否在税前扣除?

答:《企业所得税法实施条例》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。如果广告费确属本年发生,并取得了发票,依权责发生制原则,无论是否支付款项,也无论是否全部支付款项,均应依上述实施条例规定的比例在税前扣除。超过部分,准予在以后纳税年度结转扣除。(二)企业发生的符合条件的业务宣传费,指未通过媒体的与其生产经营活动相关的广告性支出,并取得能够证明该支出确属已经实际发生的真实、合规凭据。如企业发放的印有企业标志的宣传性礼品、纪念品等。纳税人申报扣除的业务宣传费支出,必须同时符合下列条件:1.费用支出合法合理; 2.业务宣传事项实际发生(新税法强调实际发生原则);3.已取得合法票据【解析】《国家税务总局关于调整部分行业广告费所得税前扣除标准的通知》(国税发[2001]89号)规定,国家有关法律、法规或行业管理规定不得进行广告宣传的企业或产品,企业以公益宣传或者公益广告的形式发生的费用,应视为业务宣传费,按规定的比例据实扣除。所以,一直以来烟草、粮食类白酒企业就以公益宣传或公益广告的形式将广告性支出以业务宣传费方式享受相关税前扣除政策已经取消。(三)关于粮食类白酒广告费税前扣除问题 值得注意的是,财税[2009]72号文件未重申国税发[2000]84号文件“粮食类白酒广告费不得在税前扣除”的相关政策性规定,只规定烟草广告费支出一律不得税前扣除,从另一侧面也说明了自2008年1月1日起至2010年12月31日止,粮食白酒企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。(四)户外广告位租用费税前扣除特例问:有的公司因业务推广需要,与公交车、广告牌等户外广告位所有者签订租赁协议,并根据宣传内容交由广告公司制作广告画面,这些费用是按照经营租赁费扣除,还是按照广告费扣除呢?答:从费用发生的根源和性质上讲,一般的经营租赁侧重于租赁物本身直接使用,广告位的租赁中租赁物是广告宣传内容的载体,租赁者不直接使用租赁物本身。因此,广告位的租赁费实质是广告费,应按广告宣传费的税收规定在企业所得税税前扣除。(五)新旧税收衔接1.关于以前年度未扣除的广告费的处理依据国税函[2009]98号,企业在2008年以前按照原政策规定已发生但尚未扣除的广告费,2008年实行新税法后,其尚未扣除的余额,加上当年度新发生的广告费和业务宣传费后,按照新税法规定的比例计算扣除。2.关于以前年度未扣除的业务宣传费的处理2008年1月1日以前新办内资房地产开发企业根据《国家税务总局关于房地产开发企业征收企业所得税问题的通知》(国税发[2006]31号,以下简称31号文)的规定,在取得第一笔开发产品销售收入之前发生的,与建造、销售开发产品相关且尚未扣除的广告费、业务宣传费和业务招待费,可以结转扣除,但结转期限最长不得超过3个纳税年度。因此,基于实体法从旧的原则,对于2006年1月1日后新办房地产开发企业在取得第一笔开发产品销售收入之前发生的与建造、销售开发产品相关的业务宣传费,可以向以后年度结转扣除。除房地产开发企业外,其他企业在新法实施以前年度发生且未扣除的业务宣传费,不得结转到2008年扣除。3.财税[2009]72号文件带来的影响《企业所得税法实施条例》第四十四条规定扣除比例是15%,由于财税[2009]72号文件出台于企业2008年企业所得税汇算清缴结束后,由此引发的申报不实及多缴税款应区分不同情况进行处理。即按汇算清缴管理办法的规定对多缴的税款选择退税或抵缴2009年度应纳所得税款和少交补税。三、填报技巧及示例(一)填报技巧第2行“不允许扣除的广告费和业务宣传费支出”:填报税收规定不允许扣除的广告费和业务宣传费支出的金额。

说明:该行应该拆分为永久性差异和时间性差异两个方面,只有永久性差异部分按照本表的勾稽关系进行调整。如果是时间性差异,那么第8行“本年结转以后年度扣除额”:当第3行>第6行,本行=本表第3行-第6行+当年不允许扣除的但属于时间性差异的金额;当第3行≤第6行,本行=第2行当年不允许扣除的但属于时间性差异的金额。(二)表间关系第7行=附表三第27行第3列。第10行=附表三第27行第4列。第4行=附表一(1)《收入明细表》第1行第4行=附表一(2)《金融企业收入明细表》第(1+38)行(三)填报举例【例8-1】某啤酒制造企业2009年广告费及业务宣传费支出共计63万,其中有属于与经营活动无关的赞助性支出6万,结转至2009年的上年未扣除完的广告费9万,本年销售收入为300万,无视同销售收入。广告费和业务宣传费跨年度纳税调整表填报时间年月日金额单位:元(列至角分)行次项目金额1本年度广告费和业务宣传费支出 632其中:不允许扣除的广告费和业务宣传费支出 63本年度符合条件的广告费和业务宣传费支出(1-2) 574本年计算广告费和业务宣传费扣除限额的销售(营业)收入 3005税收规定的扣除率 15%6本年广告费和业务宣传费扣除限额(4×5) 457本年广告费和业务宣传费支出纳税调整额(3≤6,本行=2行;3>6,本行=1-6) 188本年结转以后年度扣除额(3>6,本行=3-6;3≤6,本行=0) 129加:以前年度累计结转扣除额 910减:本年扣除的以前年度结转额 011累计结转以后年度扣除额(8+9-10) 21【例8-2】某白酒制造企业2009年广告费及业务宣传费支出共计200万,其中至所得税汇算清缴结束前尚未取得发票的广告费50万元,款项已经支付,结转至2009年的上年未扣除完的广告费100万,本年销售收入为2000万,无视同销售收入。行次项目金额1本年度广告费和业务宣传费支出 2002其中:不允许扣除的广告费和业务宣传费支出 503本年度符合条件的广告费和业务宣传费支出(1-2) 1504本年计算广告费和业务宣传费扣除限额的销售(营业)收入 20005税收规定的扣除率 15%6本年广告费和业务宣传费扣除限额(4×5) 3007本年广告费和业务宣传费支出纳税调整额(3≤6,本行=2行;3>6,本行=1-6) 508本年结转以后年度扣除额(3>6,本行=3-6;3≤6,本行=0) 509加:以前年度累计结转扣除额 10010减:本年扣除的以前年度结转额 10011累计结转以后年度扣除额(8+9-10) 50

附表九《资产折旧、摊销纳税调整明细表》(十)一、固定资产会计与税法差异分析(一)确认的差异《企业会计准则》与税法从不同角度对固定资产进行了定义。准则规定使用寿命超过一个会计年度并要求符合确认条件;而税法不但规定了年限。还采用了列举的方式包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备、器具、工具等。差异表现为:①会计准则将投资性房地产从固定资产和无形资产准则中分离出来,而税法仍将其作为固定资产或无形资产处理;②税法强调与生产经营有关;否则计税基础等于零。(二)入账价值与计税基础的差异1、分期付款购入固定资产-----按揭贷款购入的固定资产会计准则规定,固定资产以购买价款和支付的相关税费等入账。如果购买价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。按照《中华人民共和国企业所得税法实施条例》第五十八条规定,外购的固定资产,要以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。计税成本中包含的利息是直接归属于使该资产达到预定用途前发生的利息,达到预定用途后发生的利息费用属于融资性质费用,不能再资本化。差异表现为:①借款费用资本化的金额不同。②固定资产的计税基础不按现值计价,会导致固定资产的会计成本小于计税基础,对于会计确认为当期损益的部分应调增应纳税所得额。以后在提取固定资产折旧或者处置时,相应调减应纳税所得额。2、自行建造固定资产会计准则规定,已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。《企业所得税法实施条例》第五十八条规定,自行建造的固定资产,以竣工结算前发生的支出为计税基础。差异表现:由于会计准则并没有将预定可使用状态等同于工程的竣工结算,有可能存在已达到预定可使用状态但并未办理竣工结算的固定资产。纳税人在计算企业所得税时需要注意,对这种情况下的固定资产依会计规定按估计价值计提的折旧是不允许企业所得税前扣除的,应作纳税调增处理,待竣工结算后再作纳税调减处理。税法要求,实际竣工决算价值调整原暂估价或发现原计价有错误等原因调整固定资产价值,以后年度补提的折旧,不允许在补提年度扣除,应相应调整原所属年度的应纳税所得额。(参见《财政部、国家税务总局关于电信企业有关企业所得税问题的通知》(财税[2004]215号等)。3、计提减值准备的固定资产固定资产如果计提了减值准备,即使会计与税法折旧年限及折旧方法相同的情况下,也会使固定资产的账面价值小与计税基础,以后会计计提的折旧小于税法计提的折旧时,再相应调减应纳税所得额。4、融资租入的固定资产会计准则规定,承租人应当将公允价值与最低租赁付款额的现值两者中较低者作为入账价值,承租人发生的初始直接费用,应当计入租入资产价值。税务处理为:融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础。租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。差异分析:对于融资租赁,会计与税法可能存在两方面的纳税调整,一是入账价值与计税基础差异导致的计提折旧的差异,二是未确认融资费用转为财务费用的调整。5、债务重组取得的固定资产

执行企业会计制度的企业,债权人取得的固定资产以账面价值入账;税法规定,以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得;同时按公允价值确定计税基础;因此,使得账面价值小于计税基础。 由于新会计准则采用了等同于税法上使用的销售价格(公允价值),并将债务人债务重组收益计入了“营业外收入”,不再像旧准则一样计入“资本公积”,这样新准则下以固定资产抵债,在所得税方面不再产生财税差异,勿需进行纳税调整。6、非货币性交易换入的固定资产执行企业会计制度的企业,非货币性交易换入的固定资产以账面价值加相关税费入账;执行新会计准则的企业,如果非货币性资产交换不具有商业实质或换入或换出资产公允价值不能可靠计量,非货币性交易换入的固定资产以账面价值加相关税费入账。税法规定,企业以物易物不论涉及的货币性补价占多少比例,均视同出售旧资产、购买新资产,因此,交易各方均应按照出售资产的公允价值确定有关资产的计税成本,除非属于符合条件的整体资产置换;因此,会使得账面价值小于计税基础。(三)固定资产折旧的差异1.固定资产折旧的范围会计准则规定,企业应对所有固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。税法规定,房屋、建筑物以外未投入使用的固定资产、与经营活动无关的固定资产等按新会计准则规定计提的折旧,不得在税前扣除。【解析】会计上的折旧注重实际价值量的流转和下降,税法上强调与收入的配比。问:企业取得已足额提取折旧固定资产能否计提折旧的问题答:因已足额提取折旧固定资产的价值通过提取折旧已全额得到补偿,所以新法第十一条规定已足额提取折旧仍继续使用的固定资产不得计算折旧从税前扣除。而作为通过拍卖程序拍到已提足折旧固定资产的受让方,由于该资产的所有权已发生了转移,受让方尚未获得价值补偿,因此应允许其在合理的预计可使用年限内计提折旧从税前扣除。2、固定资产折旧方法会计准则规定,企业应当根据与固定资产有关的经济利益的预期实现方式选择固定资产折旧方法。税法规定,固定资产原则上按照直线法计算的折旧,准予扣除。企业的固定资产由于技术进步等原因,确需加速折旧的,可以采取加速折旧的方法。按照税法规定,企业符合条件的固定资产可以采取加速折旧的办法。但是如果企业在会计记账时未按加速折旧处理,表明企业不愿对固定资产实行加速折旧,在汇算清缴时也就不能按税收上的加速折旧规定作调减应纳税所得额的处理。3、固定资产折旧年限会计准则规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命。税法规定,除另有规定外,对固定资产计提算折旧规定了最低年限;另外企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限。问:税法确认的最低折旧年限与会计选择的折旧年限不一致的如何处理?答:企业根据固定资产的属性和使用情况,按照企业会计核算要求自行确定的固定资产折旧年限长于新税法《实施条例》第60条规定的固定资产最低折旧年限,这种情况是符合新税法折旧年限规定的,两者并无差异之处,在计算缴纳企业所得税时不得按照会计核算计算的折旧额与新税法规定的最低折旧年限计算的折旧额的差额调减当年应纳税所得额。企业会计核算中选择的固定资产折旧年限如果低于实施条例规定的最低年限的,企业在申报纳税时必须对会计核算与《企业所得税法实施条例》规定折旧年限不同造成的差异进行纳税调整。问:企业取得已使用固定资产折旧年限的如何确认?

答:参照(国税函[2003]1095号)和国家税务总局《关于企业所得税若干问题的讨论稿》的精神,对于企业取得的已使用过的固定资产,应当根据适当证据(包括新旧磨损程度、使用情况以及是否进行改良等因素)确定折旧程度,再乘以《实施条例》规定的最低折旧年限,确定该固定资产的预计最低折旧年限。不能错误地理解为税法规定的法定折旧年限扣除出让方已经使用过的年限,因为在实际工作中很难取得出让方已经使用过的具体时间,尤其是当出让方不是资产的第一购买人时更难确定。即购买已使用过的固定资产,折旧年限可以低于法定折旧年限。4、固定资产净残值会计准则规定,企业应当根据固定资产的性质和使用情况,合理确定预计净残值。企业至少应当于每年年度终了,对固定资产的预计净残值进行复核。税法规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。(四)新旧衔接国税函[2009]98号文第一条规定,新税法实施前已投入使用的固定资产,企业已按原税法规定预计净残值并计提的折旧,不做调整。新税法实施后,对此类继续使用的固定资产,可以重新确定其残值,并就其尚未计提折旧的余额,按照新税法规定的折旧年限减去已经计提折旧的年限后的剩余年限,按照新税法规定的折旧方法计算折旧。新税法实施后,固定资产原确定的折旧年限不违背新税法规定原则的,也可以继续执行。二、无形资产会计与税法差异分析(一)入账价值与计税基础的差异1、分期付款购入无形资产-----按揭贷款购入的无形资产差异分析同固定资产。2、自行开发的无形资产会计准则规定,开发阶段的支出,满足一定条件的,才能确认为无形资产。税法规定,自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。同时符合加计扣除条件的,按照无形资产成本的150%确定计税基础。《财政部关于企业加强研发费用财务管理的若干意见》(财企【2007】194号)《企业研发费用税前扣除管理办法》(国税发【2008】116号)。3、计提减值准备的无形资产无形资产如果计提了减值准备,即使会计与税法摊销年限及摊销方法相同的情况下,也会使无形资产的账面价值小与计税基础,以后会计计提的摊销小于税法计提的摊销时,再相应调减应纳税所得额。4、债务重组和非货币性交换取得的无形资产差异分析同固定资产。(三)无形资产摊销的差异1.无形资产摊销的范围会计准则规定,使用寿命有限的无形资产应当摊销。使用寿命不确定的无形资产不应摊销。税法规定,企业按照规定计算的无形资产摊销费用,准予扣除。差异分析:对于使用寿命不确定的无形资产,税法可以按10年摊销在税前扣除,应当调调减应纳税所得额,在以后转让、处置无形资产时,相应转回差异。【解析】企业所得税法第十二条规定:与经营活动无关的无形资产不得计算摊销费用扣除:例如企业巨资购买的古董字画,用于投资收收藏,确认为“无形资产-著作权”,不应该计算摊销扣除。2、无形资产摊销方法会计准则规定,企业应当根据与无形资产有关的经济利益的预期实现方式选择无形资产摊销方法。税法规定,无形资产只能按照直线法计算的摊销,准予扣除。3、无形资产摊销年限会计准则未明确规定无形资产的最低摊销年限;税法规定

无形资产的摊销年限一般不得少于10年。作为投资或者受让的无形资产,在法律或协议、合同中规定使用年限的,可依其规定使用年限分期计算摊销。差异分析:会计摊销年限为无形资产的经济使用寿命,而税法摊销年限为法定使用寿命,注意(财税[2008]001号)规定。问:在实际工作中,部分有限责任公司的章程约定了公司的营业期限,届满后自动解散。当公司的营业期限低于土地使用权的期限,到底应按照哪个年限摊销呢?答:土地使用权虽然属于无形资产,但公司营业期限届满后,仍然可以在剩余的土地使用权年限内,对外转让土地使用权,与企业的营业期限无关。因此,土地使用权的摊销年限,与公司章程约定的营业期限无关。5、无形资产净残值会计准则规定,使用寿命有限的无形资产,其残值应当视为零,特殊情况除外。税法规定,无形资产不确认残值,即残值一律为0。差异分析:会计确认残值相当于延长摊销期限。如果会计实际摊销额小于税法允许的最大摊销额,先调减应纳税所得额,后调增应纳税所得额。6、关于商誉对于自创商誉,会计与税法均不认可。企业会计制度对于外购商誉可以核算为无形资产,也可以摊销计入管理费用,新准则对于非同一控制下的企业和并产生的商誉单独作为一项资产来确认和计量,但不作摊销仅作减值测试。《企业所得税法实施条例》第六十七条规定,外购商誉的支出,在企业整体转让或者清算时,准予扣除。三、长期待摊费用会计制度与税法差异(一)已足额提取折旧的固定资产的改建支出会计准则和制度规定,凡是符合固定资产确认条件的,应当计入固定资产成本并且进行折旧。税法规定,作为长期待摊费用按照预计使用年限分期摊销。【提醒】预计尚可使用年限可能会带来税收风险。【例】某企业对已提足折旧的房屋进行改造,共计支出180万元,估计延长3年使用期,但实际使用期限为4年。前三年每年纳税调增:180/3—180/4=15(万元),合计调增45万元,作为第四年的摊销金额申报扣除。如果前三年调整后为亏损,视为虚假计税依据处以5万元以下罚款;如果前三年调整后形成应缴税款,应补税并加收滞纳金,同时视为偷税论处。如果高估预计使用年限,提前结束停止使用,则尚未摊销的金额在停止使用的当月一次性税前扣除,不影响在所得税前扣除的总额,影响的只是扣除的具体时间。因此,会计实务中尽量避免低估摊销期间、形成不必要的纳税调整和罚款、滞纳金等。(二)以经营租赁方式租入固定资产发生的改良支出会计制度规定,经营租赁方式租入的固定资产发生的改良支出,应单设“经营租入固定资产改良”科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法单独计提折旧。新会计准则要求此项支出应作为长期待摊费用,合理进行摊销。企业所得税实施条例第六十八条规定,以经营租赁方式租入固定资产发生的改良支出按照合同约定的剩余租赁期限分期摊销。差异分析:由于会计选择采用孰短期限摊销,会形成时间性差异。问:租赁合同一年一签,而发生的装修支出远远大于全年房租,如何摊销?答:在发生的装修支出远远大于全年房租的情况下,承租者应有确凿的证据能够续租,否则不会超常规的装修,因此,装修支出应在合同剩余的租赁期和可以预计的续租期间内分期摊销。从回避税务风险的角度出发,无法确定续租期,应该采取谨慎的做法,即贯彻“孰高”原则,如果剩余租赁期超过3年,按照剩余租赁期摊销;如果剩余租赁期低于3年,按照3年摊销。三、固定资产大修理支出

会计准则规定,企业对固定资产进行定期检查发生的大修理费用,有确凿证据表明符合固定资产确认条件的部分,可以计入固定资产成本,不符合固定资产的确认条件的应当费用化,计入当期损益。固定资产在定期大修理间隔期间,照提折旧。税法规定,固定资产的大修理支出,作为长期待摊费用,按照规定摊销的,准予扣除。且是同时符合下列条件的支出:(1)修理支出达到取得固定资产时的计税基础50%以上;(2)修理后固定资产的使用年限延长2年以上。【提醒】大修理支出的尚可使用年限应乐观估计。四、开办费《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条关于开(筹)办费的处理规定,新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理(注:《企业所得税条例》第七十条规定,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年)规定处理,但一经选定,不得改变。 企业在新税法实施以前年度的未摊销完的开办费,也可根据上述规定处理。五、《资产折旧、摊销纳税调整明细表》填报注意事项1、根据本表填报附表三《纳税调整项目明细表》第43行至46行;所以本申报表中只要求填报有差异的的调整事项,如果无差异,可以不填报本表。2、第4列填报:同一纳税人对同一类别的固定资产可能采用不同的会计折旧年限,单独填报无实际意义。3、由于折旧摊销额的调整数中隐含了对资产减值准备所引起的时间性差异的调整,所以将来减值准备转销时,不得再对转销的减值准备全额调减。4、固定资产加速折旧税收管理台帐主管税务机关:企业名称:税收管理员:类别固定资产名称型号取得固定资产时间税法规定最低折旧年限加速折旧方法备案执行通知书文号缩短折旧年限法双倍余额递减法年数总和法说明:1.“类别”按照企业所得税法实施条例第六十条的分类填写;2.“加速折旧方法”的“缩短折旧年限法”列填写缩短折旧年限后的折旧年限。附表十《资产减值准备项目调整明细表》(十一)一、会计制度(准则)与税收制度的比较

(一)会计制度或准则的规定1、依据会计制度,计提八项资产减值准备,并且都可以转回。2、新会计准则由于资产特性不同,其减值会计处理有所不同,其中,《企业会计准则—资产减值》主要规范非流动资产减值,并规定可收回金额的计量结果表明资产的可收回金额低于其账面价值的,应当将资产的账面价值减计至可收回金额,减计的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。资产减值损失一经确认,在以后会计期间不得转回。(二)税法相关规定税法基于真实性原则,对于资产减值准备不予在税前扣除的。《企业所得税法》第十条规定,未经核定的准备金支出,在计算应纳税所得额时不得扣除,应调整为当期应纳税所得额。。《实施条例》第五十五条规定,未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。关于证券行业准备金支出企业所得税税前扣除有关问题的通知【财税[2009]33号】关于保险公司准备金支出企业所得税税前扣除有关问题的通知【财税[2009]48号】关于金融企业贷款损失准备金企业所得税税前扣除有关问题的通知【财税[2009]64号】关于中小企业信用担保机构有关准备金税前扣除问题的通知【财税[2009]62号】关于保险公司提取农业巨灾风险准备金企业所得税税前扣除问题的通知【财税〔2009〕110号】除此之外的减值准备不能税前扣除(三)差异分析1、本年计提的减值准备,除税法规定允许扣除的准备外,均进行纳税调整,即调整应纳税所得额。新旧税法比较,新税法对计提的坏账准备不允许在税前扣除。2、已进行纳税调增,因资产价值恢复或因处置资产而冲销的减值准备,应调减应纳税所得额。3、计算应税所得额时,对已经提取准备的各项资产,可以按提取前的账面价值确定可结转的成本、可扣除的折旧或摊销金额。4、企业因处置资产而冲销的减值准备,在本表第2列填写,不在附表三《纳税调整项目明细表》中“固定资产、无形资产转让所得(损失)”反映。二、资产减值填报及举例1、第5列“纳税调整额”:金额等于本表第3列-第2列。当第5列>0时,进行纳税调增;第5列<0时,进行纳税调减。2、表间关系:第17行第5列>0时,第17行第5列=附表三第51行第3列;第17行第5列<0时,第17行第5列=附表三第51行第4列。3、填报技巧:(1)最常见的资产减值是坏账准备需要强调的是,核销应收款项时,相关金额以正数表示填入第2列(本期转回额);已确认并转销的应收款项以后又收回,相关金额以负数表示填入第2列(本期转回额);不得扣除的坏账在附表三《纳税调整项目明细表》第42行“财产损失”项目中做纳税调增处理。【例10-1】某企业对不重大的应收款项采用余额百分比法计提坏账准备,年初余额1000万元,期末余额1500万元,本期计提核销金额300万元,税收确认金额300万元。准备金期初余额本期转回额本期计提额期末余额纳税调整金额类别12345

坏账准备10003008001500500本期计提金额=期末余额—(期初余额—本期转回额),即第3列=第4列—(第1列—第2列)。本期计提金额=1500—(1000—300)=800,然后填入附表三《纳税调整项目明细表》第51行第3列。【例10-2】承上例,税收确认金额300万元,其余数据不变。准备金期初余额本期转回额本期计提额期末余额纳税调整金额类别12345坏账准备10003008001500500本期计提金额=1500—(1000—300)=800,然后填入附表三《纳税调整项目明细表》第51行第3列。同时需要在附表三《纳税调整项目明细表》第42行“财产损失”的账载金额填写300万元,税收金额填写250万元,形成调增金额50万元,用来处理坏账损失会计与税法确认金额的差异。【提示】依据国税函【2009】202号,2008年1月1日前按照原企业所得税法规定计提的各类准备金,2008年1月1日以后,未经财政部和国家税务总局核准的,企业以后年度实际发生的相应损失,应先冲减各项准备金余额。即依据原税法税前扣除的(0.5%)的坏账准备则不得纳税调减。(2)减值准备的转回或转销是否一定调减应纳税所得额?【例10-3】2007年12月,甲公司购进一台生产用设备,价值1000万元,预计使用年限为5年(税法规定不短于5年),预计净残值为50万元,采用平均年限法计提折旧。2009年末,公司发现该设备发生减值,预计可收回金额为350万元,剩余使用年限为2年,预计净残值不变。如果2011年12月,将固定资产出售,收入100万元。【解析】甲公司作如下账务处理:①购进设备借:固定资产1000贷:银行存款1000②2008年应提取折旧190万元[(1000-50)÷5]借:制造费用190贷:累计折旧190解析:会计处理与税务处理一致。③2009年应提取折旧190万元借:制造费用190贷:累计折旧1902009年末计提减值准备借:资产减值损失—固定资产减值损失270(1000-190×2-350)贷:固定资产减值准备270甲公司在2009年末提取的固定资产减值准备,不得在税前扣除,应申报调增应纳税所得额270万元,同时确认递延所得税资产67.5万元。④2010年和2011年每年应提取折旧150万元[(350-50)÷2]。借:制造费用150贷:累计折旧1502010年至2012年三年内,甲公司按税法规定每年可在税前提取折旧190万元,而2010年至2011年甲公司实际每年提取折旧为150万元,因此应当每年申报调减应纳税所得额40万元(190-150),同时转回递延所得税资产。⑤会计损益=100—(1000-680-270)=50万元;计税损益=100—(1000-760)=—140万元,纳税调减额=-140-50=-190万元。如果按冲减的“固定资产减值准备”

借方发生额作纳税调减270万元,则忽视了2010和2011年累计已作纳税调减80万元调整的因素,形成重复调减,产生纳税调整错误。【例10-4】甲公司2009年12月以其提取了减值准备的房屋与乙公司的一处土地使用权进行置换,房屋原价5000万元和累计折旧1000万元(会计与税法无差异),2008年12月计提固定资产减值准备500万元,2008年汇算清缴已经纳税调增,换入的土地使用权的公允价值为4200万元。【解析】(1)执行会计制度的企业,按照账面价值计量,不确认损益。税收上对换出资产视同销售,视同销售所得=视同销售收入4200—视同销售成本4000(5000—1000)=200万元;并入附表一二,形成纳税调增200万元,累计调增700万元;以后由于账面价值3500万元小于计税基础4200万元,通过摊销方面的差异应累计纳税调减700万元,所以,转销固定资产减值准备500万元再纳税调减,则导致重复调减错误。技巧:视同销售所得=视同销售收入4200—视同销售成本4000(5000—1000—500)=700万元;再通过本附表对转销固定资产减值准备500万元再纳税调减,累计调增200万元,则不导致重复调减错误。(2)执行新会计准则的企业,按照公允价值价值计量,且确认损益700万元。税收上视同销售所得=视同销售收入4200—视同销售成本4000(5000—1000)=200万元;即通过本附表对转销固定资产减值准备500万元纳税调减。【提示】区别在于资产减值准备转回或转销是否影响损益?【例10-5】甲公司的一批药品由于管理不善发生非常损失,且无残值,该批外购药品的账面余额为300万元,已计提存货跌价准备260万元,提取时已经纳税调增;且经过税务机关批准可以税前扣除。【解析】会计上的损失=300*1.17—260=91万元。税前可以扣除的损失=300*1.17=351万元,纳税调减260万元,转销存货跌价准备260万元再纳税调减,则导致重复调减错误。【结论】计提的不一定调增应纳税所得额(可能已经批准作为实质性损害税前扣除或不影响当期利润);转回或转销的不一定纳税调减,如果纳税调减应具备一下条件:(1)以前计提已经调增;(2)计提形成的时间性差异未通过其他渠道转回;(3)转回或转销的减值准备时应增加当期会计利润。附表十一《投资所得(损失)明细表》(十二)一、会计与税法差异及纳税调整(一)长期股权投资的初始计量与计税基础 1.初始投资成本的确定(1)企业合并形成的长期股权投资初始投资成本的确定同一控制下的企业合并,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。非同一控制下的企业合并,购买方在购买日应当按照公允价值以及各项直接相关费用之和作为长期股权投资的初始投资成本。(2)其他方式取得的长期股权投资初始投资成本的确定 长期股权投资应当按照实际支付的购买价款和相关税费之和作为初始投资成本。2.计税基础的确定 (1)在税务处理上,长期股权投资按企业发生的实际支出作为计税基础,不区分同一控制下的企业合并与非同一控制下的企业合并对计税基础分别规定。(2)企业所得税主要区分企业合并是一般重组(应税合并),还是特殊重组(免税合并)。属于应税合并业务,应当按交易价格重新确定长期股权投资的计税基础;属于免税合并业务,合并方企业应以接收被合并企业的全部资产和负债的原账面价值作为长期股权投资的计税基础。3.需要注意的问题(1)在不具有商业实质的非货币性资产交换中取得的长期股权投资,会计成本与计税基础一般也

会存在差异。(2)在权益法下,长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本。但在税务处理上,长期股权投资的初始投资成本无论大于,还是小于投资时应享有被投资单位可辨认净资产公允价值份额的,都不调整长期股权投资的计税基础。(二)长期股权投资的后续计量会计处理与税务处理的差异1.会计处理(1)成本法执行企业会计制度的投资企业确认投资收益,仅限于被投资单位接受投资后产生的累积净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回;执行企业会计准则的投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。(2)权益法投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值;投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。2.税务处理被投资单位宣告分派的现金股利或利润,不论是投资前产生的,还是投资后产生的,从被投资方的累计净利润(包括累计未分配利润和盈余公积)中取得的任何分配支付额,都应当确认为当期股息、红利等权益性投资收益。股息、红利等权益性投资收益应当以被投资方作出利润分配决策的时间确认收入的实现。企业所得税法第26条规定,符合条件的居民企业之间的股息、红利收入,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利收入,为免税收入,不计入企业应纳税所得额征税。需要说明的是,无论是成本法还是权益法,企业收到被投资单位分来的股票股利,即以未分配利润或盈余公积转增资本的部分,会计上不进行帐务处理,在备查簿中登记。税法则要求按面值确认为投资收益,同时追加计税基础。(三)处置长期股权投资会计处理与税务处理的差异1.会计处理企业处置长期股权投资,其账面价值与实际取得价款的差额,应当计入当期损益。采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益。2.税务处理(1)股权转让所得按照《企业所得税法》第14条规定,企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。第16条规定,企业转让资产,该项资产的净值和转让费用,可以在计算应纳税所得额时扣除。所以,企业处置长期股权投资,其计税基础与实际取得价款的差额,应当计入应纳税所得额缴纳企业所得税。需要说明的是,国税函【2004】390号文规定,企业进行清算或转让全资子公司以及持股95%以上的企业时,应按《国家税务总局关于印发〈企业改组改制中若干所得税业务问题的暂行规定〉的通知》(国税发〔1998〕97号)的有关规定执行。投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质的所得。为避免对税后利润重复征税,影响企业改组活动,在计算投资方的股权转让所得时,允许从转让收入中减除上述股息性质的所得。(2)股权转让损失

国税函〔2008〕264号文件的规定,企业因收回、转让或清算处置股权投资而发生的股权投资损失,可以在税前扣除,但每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得,超过部分可向以后纳税年度结转扣除。但企业股权投资转让损失连续向后结转5年仍不能从股权投资收益和股权投资转让所得中扣除的,准予在该股权投资转让年度后第6年一次性扣除。二、《投资所得(损失)明细表》填报(一)填报说明1.初始投资第2列“期初投资额”:填报长期股投资的期初账面价值。第3列“本年度增(减)投资额”:填报如追加投资、撤资、转让股权、清算等;本行发生清算、处置股权的,同一行次第11列至16列将有股权转让所得或损失。第4列“初始投资成本”:填报纳税人的计税基础。第5列“权益法核算对初始投资成本调整产生的收益”:本列限于权益法核算的纳税人填报。此列合计数填入附表三《纳税调整项目明细表》第6行第4列。2.持有收益第6列“会计核算投资收益”:包括持有长期股权投资期间会计上确认的股息收入和当年转让处置长期股权投资的会计利润之和。金额=第7列+第14列。第7列“会计投资损益”:填报长期股权投资的持有收益,不包括投资转让所得。权益法下,如果是损益,以负数填报。需要说明的是,执行企业会计制度的企业计提长期股权投资减值准备计入投资收益的金额不能填报,否则会出项重复调减错误。第10列“会计与税收的差异”:本行=第7列-第8列-第9列,填报会计与税法核算长期股权投资持有收益的差额,这一差额主要包括权益法与税法对股息性所得确认的差异,同时包括成本法与税法对股息的认定差异,两者差异体现在投资成本的调整方面。3.转让投资第12列“投资转让的会计成本”:以长期股权投资账面价值为基础;部分处置按比例结转。第13列“投资转让的税收成本”:以长期股权投资计税基础为基础;部分处置按比例结转。需要说明:一是长期股权投资的税收成本严格遵循历史成本原则,追加或减少投资同步调整计税成本;二是税法不认可长期股权投资减值准备;三是企业取得股票股利,除确认持有收益外,同步调增长期股权投资的计税成本。第14列“会计上确认的转让所得或损失”:所得以正数反映,或损失以负数反映。第15列“按税收计算的投资转让所得或损失”:如为正数,为本期发生的股权投资转让所得;如为负数,为本期发生的股权投资转让损失根据现行政策规定,纳税人因收回、转让或清算、处置股权投资发生的股权投资损失,可以在税前扣除,但在每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得(第8列+第9列+第15列,其中第8列为免税收入,按照规定,免税收入不应用于弥补亏损,如果用于弥补亏损,就不应再享受免税政策,否则,免税收入就被利用了两次,从税法角度,此处应为第9列+第15列;国税发[2008]101号文件未提出这一问题),超过部分可按规定向以后年度结转扣除。对于企业未扣除的股权转让损失超过五年的,从第六年起可直接计入当期应纳税所得额,用其他所得弥补其损失。4.补充资料填报举例【例11-1】某企业2004—2008投资收益(损失)分别是-300万元、200万元、-400万元、-20万元、50万元,该企业2009年没有投资收益(损失),则2009年附表填列如下:行次年度当年度结转金额已弥补金额本年度弥补金额结转以后年度弥补金额1第一年2004-300250250502第二年20052000003第三年2006-400004004第四年2007-200020

5第五年200850000以前年度结转在本年度税前扣除的股权投资转让损失50(二)表间关系1.第5列“合计”行=附表三第6行第4列;2.第8列“合计”行=附表五第3行;。3.第10列“合计”行正数=附表三第7行第4列;第10列“合计”行负数=附表三第7行第3列;注:建议把附表三第7行“按权益法核算的”几个字删除。4.第16列“合计”行正数=附表三第47行第4列;第16列“合计”行负数=附表三第47行第3列;如果考虑到股权投资损失税前扣除的限制因素,则附表十一和附表三关系如下:(1)如果第9列“税收确认的股息红利和第15列“按税收计算的投资转让所得或损失”两栏合计数为正数时,且“以前年度结转在本年度税前扣除的股权投资转让损失”为零时,附表三第7行按照“股息红利”中“会计与税法差异”合计数填列(第10列合计数),附表三第47行按照“投资转让所得(损失)”中“会计与税收差异”合计数填列(第16列合计数);(2)如果第9列“税收确认的股息红利和第15列“按税收计算的投资转让所得或损失”两栏合计数为正数时,且“以前年度结转在本年度税前扣除的股权投资转让损失”不为零时,附表三第7行按照“股息红利”中“会计与税法差异”合计数填列(第10列合计数),附表三第47行按照“投资转让所得(损失)”中“会计与税收差异”合计数填列(第16列合计数),同时将“以前年度结转在本年度税前扣除的股权投资转让损失”中的数字填入附表三第47行第4列;(3)如果第9列“税收确认的股息红利和第15列“按税收计算的投资转让所得或损失”两栏合计数为负数时,附表三第7行按照“股息红利”中“会计与税法差异”合计数填列(第10列合计数),附表三第47行按照“投资转让所得(损失)”中“会计与税收差异”合计数填列(第16列合计数),同时将两栏合计数填入附表三第47行第3列,此数就是当年度投资收益(损失)。汇算清缴中需要注意的几个问题(十三)一、涉税审计工作1.根据国税函[2006]682号文件的规定,涉税审计工作只能由有执业资质的税务师事务所开展,其他中介机构不得从事涉税事项。2.企业下列八种涉税事项必须出具税务师事务所鉴证报告:财产损失税前扣除;房地产开发企业完工产品实际销售收入毛利额与预售收入毛利额的差异调整;年销售收入在1000万元以上的年度企业所得税纳税申报表;享受加计扣除、固定资产加速折旧、抵免所得税优惠;税前弥补亏损且弥补金额在10万元以上;连续亏损3年以上(含)且当年亏损额在10万元以上;总机构年度纳税申报表;关联企业年度纳税申报表。二、汇算清缴期间政策变动可重新申报财税〔2009〕33号规定,由于该企业已办理了当期的所得税申报,同时由于汇算清缴期限尚未结束,根据国家税务总局关于印发《企业所得税汇算清缴管理办法》的通知(国税发[2005]200号)第十一条规定,纳税人在规定的年度纳税申报期内,发现纳税申报有误的,可在年度纳税申报期内重新办理纳税申报。因此,该企业可重新办理所得税申报,并根据国税发〔2005〕200号第六条的规定,办结企业所得税多退少补或抵缴其下一年度应纳所得税款等事项,因此,企业可就上述多缴税款选择上述两种方式进行处理。三、其他问题1.不要以为新税法实施以前的有关企业所得税所有文件都已作废。《国家税务总局关于做好2008年度企业所得税汇算清缴工作的通知》(国税函[2009]55号)第三条就“有关企业所得税政策和征管问题”

规定,对新税法实施以前财政部、国家税务总局发布的企业所得税有关管理性、程序性文件,凡不违背新税法规定原则,在没有制定新的规定前,可以继续参照执行;对新税法实施以前财政部、国家税务总局发布的企业所得税有关的政策性文件,应以新税法以及新税法实施后发布的相关规章、规范性文件为准。2.汇算清缴时未纳税的人民币以外的货币所得部分,执行2008年12月31日的人民币汇率中间价。《企业所得税法实施条例》第一百三十条第一款规定,企业所得为人民币以外的货币的,预缴企业所得税时,应当按照月度或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。年度终了汇算清缴本资料来自企业管理资源网www.m448.com本资料来自企业管理资源网www.m448.com时,对已经按照月度或者季度预缴税款的人民币以外的货币,不再重新折合计算,只就全年未缴纳企业所得税的人民币以外的货币所得部分,按照纳税年度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。3.汇算清缴时应缴应退的税款,必须在汇算清缴期限内结清。《企业所得税法》第五十四条第三款规定,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。而原《企业所得税暂行条例实施细则》第五十三条规定,纳税人在年终汇算清缴时,少缴的所得税税额,应在下一年度内缴纳;纳税人在年终汇算清缴时,多预缴的所得税税额,在下一年度内抵缴。