- 124.00 KB

- 2022-04-29 14:20:05 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

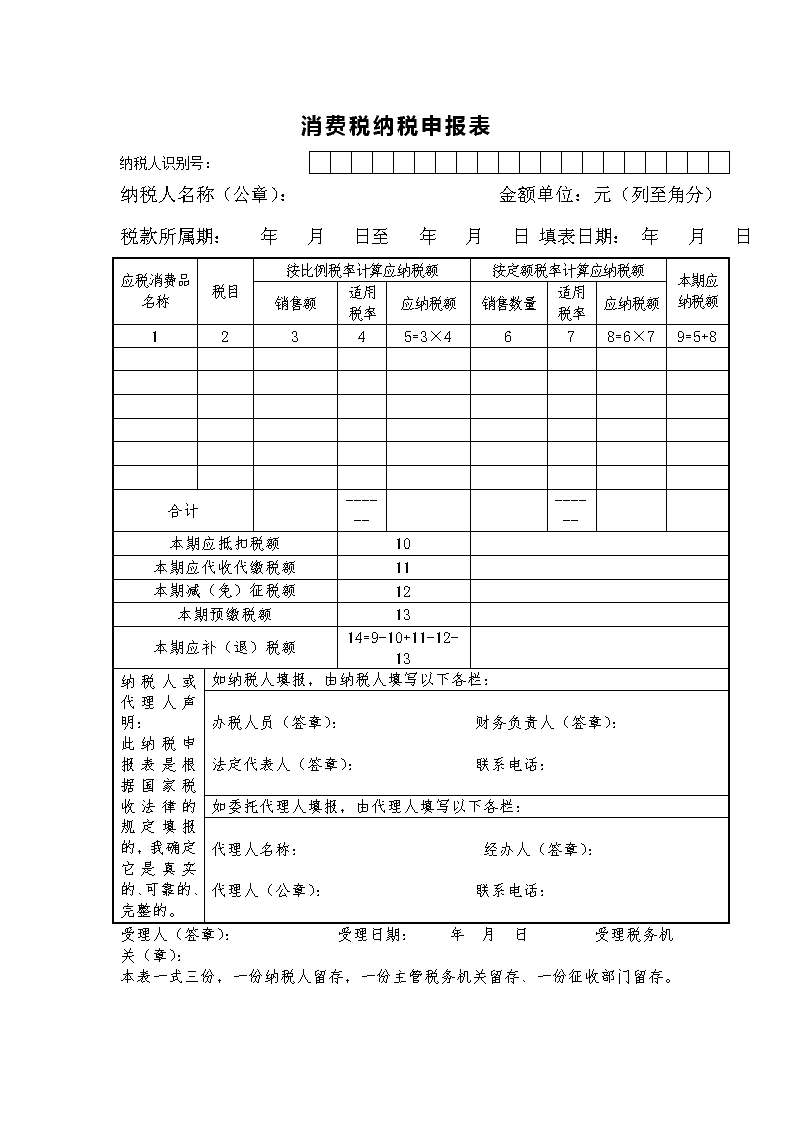

'消费税纳税申报表纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日应税消费品名称税目按比例税率计算应纳税额按定额税率计算应纳税额本期应纳税额销售额适用税率应纳税额销售数量适用税率应纳税额12345=3×4678=6×79=5+8合计------------本期应抵扣税额10本期应代收代缴税额11本期减(免)征税额12本期预缴税额13本期应补(退)税额14=9-10+11-12-13纳税人或代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。如纳税人填报,由纳税人填写以下各栏:办税人员(签章):财务负责人(签章):法定代表人(签章):联系电话:如委托代理人填报,由代理人填写以下各栏:代理人名称:经办人(签章):代理人(公章):联系电话:受理人(签章):受理日期:年月日受理税务机关(章):本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

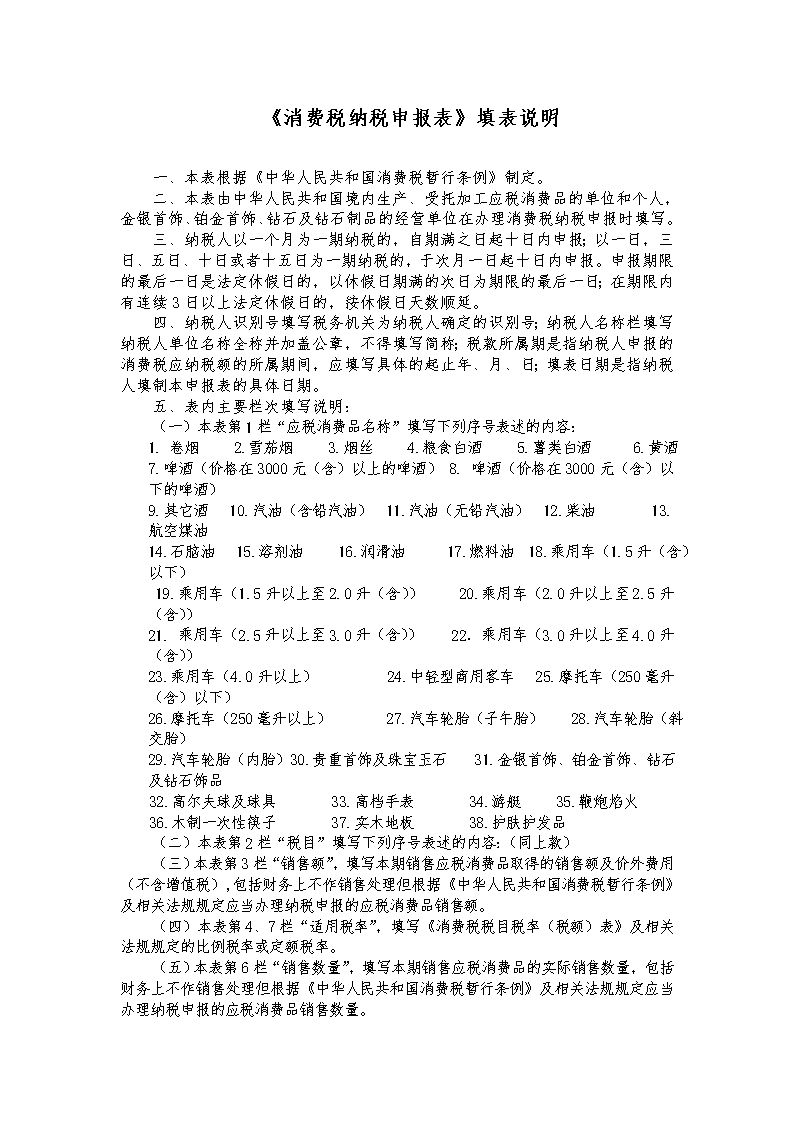

《消费税纳税申报表》填表说明一、本表根据《中华人民共和国消费税暂行条例》制定。二、本表由中华人民共和国境内生产、受托加工应税消费品的单位和个人,金银首饰、铂金首饰、钻石及钻石制品的经营单位在办理消费税纳税申报时填写。三、纳税人以一个月为一期纳税的,自期满之日起十日内申报;以一日,三日、五日、十日或者十五日为一期纳税的,于次月一日起十日内申报。申报期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。四、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本申报表的具体日期。五、表内主要栏次填写说明:(一)本表第1栏“应税消费品名称”填写下列序号表述的内容:1.卷烟2.雪茄烟3.烟丝4.粮食白酒5.薯类白酒6.黄酒7.啤酒(价格在3000元(含)以上的啤酒)8.啤酒(价格在3000元(含)以下的啤酒)9.其它酒10.汽油(含铅汽油)11.汽油(无铅汽油)12.柴油13.航空煤油14.石脑油15.溶剂油16.润滑油17.燃料油18.乘用车(1.5升(含)以下)19.乘用车(1.5升以上至2.0升(含))20.乘用车(2.0升以上至2.5升(含))21.乘用车(2.5升以上至3.0升(含))22.乘用车(3.0升以上至4.0升(含))23.乘用车(4.0升以上)24.中轻型商用客车25.摩托车(250毫升(含)以下)26.摩托车(250毫升以上)27.汽车轮胎(子午胎)28.汽车轮胎(斜交胎)29.汽车轮胎(内胎)30.贵重首饰及珠宝玉石31.金银首饰、铂金首饰、钻石及钻石饰品32.高尔夫球及球具33.高档手表34.游艇35.鞭炮焰火36.木制一次性筷子37.实木地板38.护肤护发品(二)本表第2栏“税目”填写下列序号表述的内容:(同上款)(三)本表第3栏“销售额”,填写本期销售应税消费品取得的销售额及价外费用(不含增值税),包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售额。(四)本表第4、7栏“适用税率”,填写《消费税税目税率(税额)表》及相关法规规定的比例税率或定额税率。(五)本表第6栏“销售数量”,填写本期销售应税消费品的实际销售数量,包括财务上不作销售处理但根据《中华人民共和国消费税暂行条例》及相关法规规定应当办理纳税申报的应税消费品销售数量。

(六)本表第10栏“本期应抵扣税额”,填写本期准予扣除的已纳税款,应等于附表一中第15项“本期应抵扣税额合计”数。(七)本表第11栏“本期应代收代缴税额”,填写本期代收代缴税款,应等于附表二中第14项“本期应代收代缴税额”数。(八)本表第12栏“本期减(免)征税额”,填写本期减(免)征税款,应等于附表三中第10项“本期减(免)征税额”合计栏数。(九)本表第13栏“本期预缴税额”,填写申报前已预先缴纳的本期税款。(十)计量单位:卷烟、雪茄烟为万支。烟丝、黄酒、啤酒、其他酒为吨。粮食白酒、薯类白酒为斤。汽油、柴油为升。摩托车、小汽车为辆。汽车轮胎为套。化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮、烟火计量单位自定。六、填写本表第10栏“本期应抵扣税额”的纳税人应同时填写《消费税纳税申报表附表一》;填写本表第11栏“本期应代收代缴税额”的纳税人应同时填写《消费税纳税申报表附表二》;填写本表第12栏“本期减(免)征税额”或享受免税政策的纳税人应同时填写消费税纳税申报表附表三》;所有纳税人均应填写《消费税纳税申报表附表四》,并随主表报送。七、本表为A4竖式。

消费税纳税申报表附表一:应抵扣税额计算表纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日本期应抵扣税额计算外购应税消费品应税消费品名称(1)税目(2)期初库存应税消费品买价(3)当期购进应税消费品买价(4)期末库存应税消费品买价(5)当期生产领用应税消费品买价(6=3+4-5)适用税率(7)本期应抵扣税额(8=6×7)合计---委托加工收回应税消费品应税消费品名称(9)税目(10)期初库存应税消费品已纳税款(11)当期收回应税消费品已纳税款(12)期末库存应税消费品已纳税款(13)本期应抵扣税额(14=11+12-13)合计本期应抵扣税额合计(15=8+14)

《应抵扣税额计算表》填表说明一、本表作为《消费税纳税申报表》的补充资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。二、本表由有外购应税消费品连续生产应税消费品、委托方收回代加工应税消费品行为的纳税人在办理纳税申报时填写。三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。四、本表第1、9栏“应税消费品名称”,第2、10栏“税目”填写要求同《消费税纳税申报表》。五、本表第3栏“期初库存应税消费品买价”,填写期初库存准予扣除的外购应税消费品金额。六、本表第4栏“当期购进应税消费品买价”,填写当期购进准予扣除的外购应税消费品金额。七、本表第5栏“期末库存应税消费品买价”,填写期末库存准予扣除的外购应税消费品金额。八、本表第11栏“期初库存应税消费品已纳税款”,填写委托方收回的期初库存准予扣除的受托方已缴税款。九、本表第12栏“当期收回应税消费品已纳税款”,填写委托方收回的当期准予扣除的受托方已缴税款。十、本表第13栏“期末库存应税消费品已纳税款”,填写委托方收回的期末库存准予扣除的受托方已缴税款。十一、本表为A4竖式。

消费税纳税申报表附表二:代收代缴税额计算表纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日本期代收代缴税额计算应税消费品名称(1)税目(2)按定额税率计算加工数量(3)适用税率(4)应纳税额(5=3×4)合计…按比例税率计算有同类产品销售价格无同类产品销售价格适用税率(12)应纳税额(13=6×7×12或10×11×12)销售价格(6)加工数量(7)材料成本(8)加工费(9)组成计税价格10=(8+9)÷(1-消费税税率)加工数量(11)…本期应代收代缴税额(14=5+13)《代收代缴税额计算表》填表说明一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。二、本表由有受托加工行为的纳税人在办理纳税申报时填写。三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。四、本表第1栏“应税消费品名称”、第2栏“税目”填写要求同《消费税纳税申报表》。五、本表第3、7栏“加工数量”,填写受托方加工委托方收回的实际数量。六、本表第4栏、12栏“适用税率”,填写要求同《消费税纳税申报表》。七、本表第6栏“销售价格”,填写受托方同类产品销售价格。八、本表为A4竖式。

消费税纳税申报表附表三:减(免)征税额计算表纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日本期减征税额计算应税消费品名称(1)税目(2)按比例税率计算按定额税率计算减征比例(9)本期减征税额(10=(5+8)×9)减免政策文号代码(11)销售额(3)适用税率(4)应纳税额(5=3×4)销售数量(6)适用税率(7)应纳税额(8=6×7)合计---------------本期免征税额计算应税消费品名称(12)税目(13)按比例税率计算按定额税率计算本期免征税额(20=16+19)减免政策文号代码(21)销售额(14)适用税率(15)应纳税额(16=14×15)销售数量(17)适用税率(18)应纳税额(19=17×18)合计----------本期减(免)征税额合计(22=10+20)

《减(免)税额计算表》填表说明一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。二、纳税人生产、销售的免征消费税的产品也应办理纳税申报。三、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。四、本表第1、12栏“应税消费品名称”,第2、13栏“税目”填写要求同《消费税纳税申报表》。五、本表第3、14栏“销售额”,第6、17栏“销售数量”填写减税或免税产品的销售额、销售数量。免税产品包括内销货物免征消费税产品、出口货物免征消费税产品等其他免税产品。六、本表第4、7、15、18栏“适用税率”填写要求同《消费税纳税申报表》。七、本表第11、21栏根据总局规定的减免政策文号代码进行填写。八、本表为A4竖式。

消费税纳税申报表附表四:生产经营情况表纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日应税消费品名称名称(1)合计税目(2)生产数量(3)出口免税销售额(4)出口免税销售数量(5)委托加工收回后直接销售的销售额(6)委托加工收回后直接销售的销售数量(7)《生产经营情况表》填表说明一、本表作为《消费税纳税申报表》的补充附报资料,其反映的有关数据应与《消费税纳税申报表》有关数据口径一致。二、纳税人识别号填写税务机关为纳税人确定的识别号;纳税人名称栏填写纳税人单位名称全称并加盖公章,不得填写简称;税款所属期是指纳税人申报的消费税应纳税额的所属期间,应填写具体的起止年、月、日;填表日期是指纳税人填制本表的具体日期。三、本表第3栏“生产数量”,填写产成品本期借方实际发生额。四、本表第4栏“出口免税销售额”,填写享受出口免税政策的应税消费品销售额。五、本表第5栏“出口免税销售数量”,填写享受出口免税政策的应税消费品销售数量。六、本表为A4竖式。'

您可能关注的文档

- 个人所得税自行纳税申报表(a表)

- 酒类应税消费品消费税纳税申报表

- 增值税纳税申报表

- 税务总局解析企业所得税新年度纳税申报表新变化

- 企业所得税纳税申报表

- 2008年度所得税汇算清缴与新企业所得税纳税申报表填报技巧

- [doc]-《汇算清缴企业所得税年度纳税申报表案例分析报告》(53页)-管理案例

- a06095《个人所得税纳税申报表(适用于年所得12 …

- 土地增值税纳税申报表(一)

- 中华人民共与国企业所得税年度纳税申报表a类填报

- 2014版企业所得税纳税申报表讲义--辛连珠

- 中华人民共和国企业所得税年度纳税申报表(a类)填报

- 广东地方税收清缴发票纳税申报表

- a06109房产税纳税申报表

- 增值税纳税申报表(适用小规模纳税人)

- 增值税纳税申报表自查调整的进项税额转出补税

- 生产、经营所得个人所得税纳税申报表(B表)

- 附件5 个人所得税自行纳税申报表(A表)