- 52.00 KB

- 2022-04-29 14:22:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

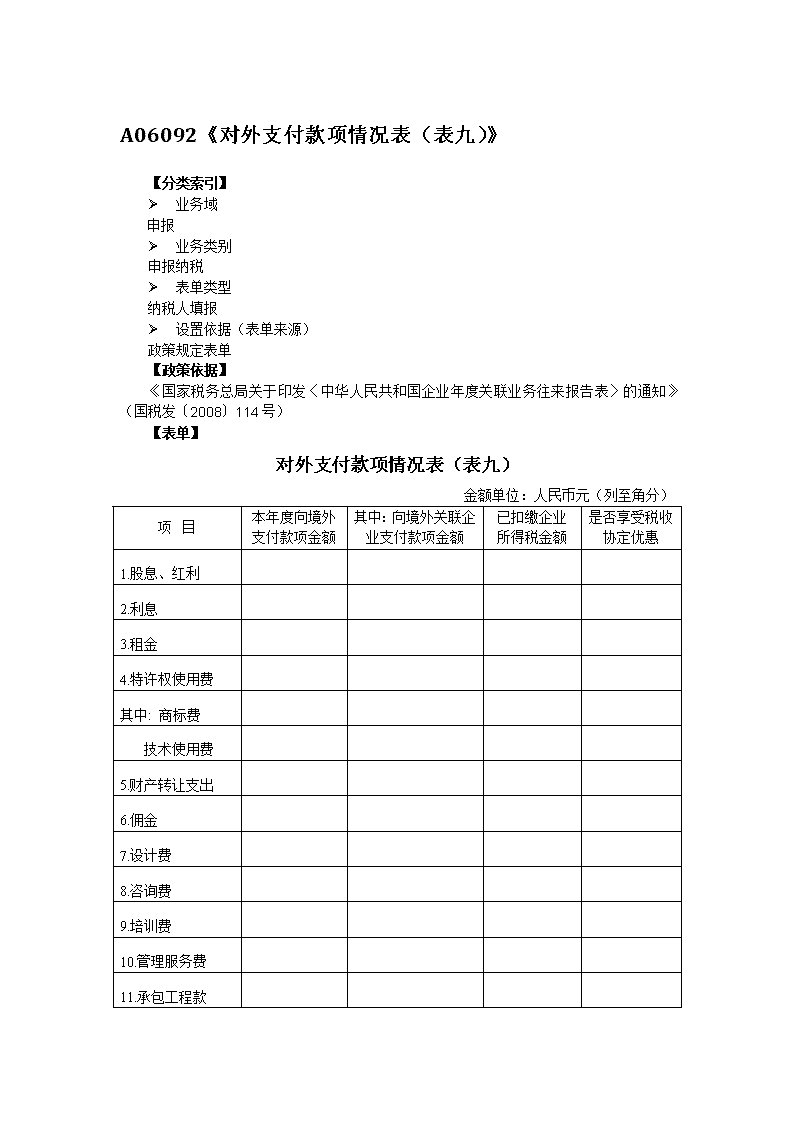

'A06092《对外支付款项情况表(表九)》【分类索引】Ø业务域申报Ø业务类别申报纳税Ø表单类型纳税人填报Ø设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈中华人民共和国企业年度关联业务往来报告表〉的通知》(国税发〔2008〕114号)【表单】对外支付款项情况表(表九)金额单位:人民币元(列至角分)项 目本年度向境外支付款项金额其中:向境外关联企业支付款项金额已扣缴企业所得税金额是否享受税收协定优惠1.股息、红利 2.利息 3.租金 4.特许权使用费 其中:商标费 技术使用费 5.财产转让支出 6.佣金 7.设计费 8.咨询费 9.培训费 10.管理服务费 11.承包工程款

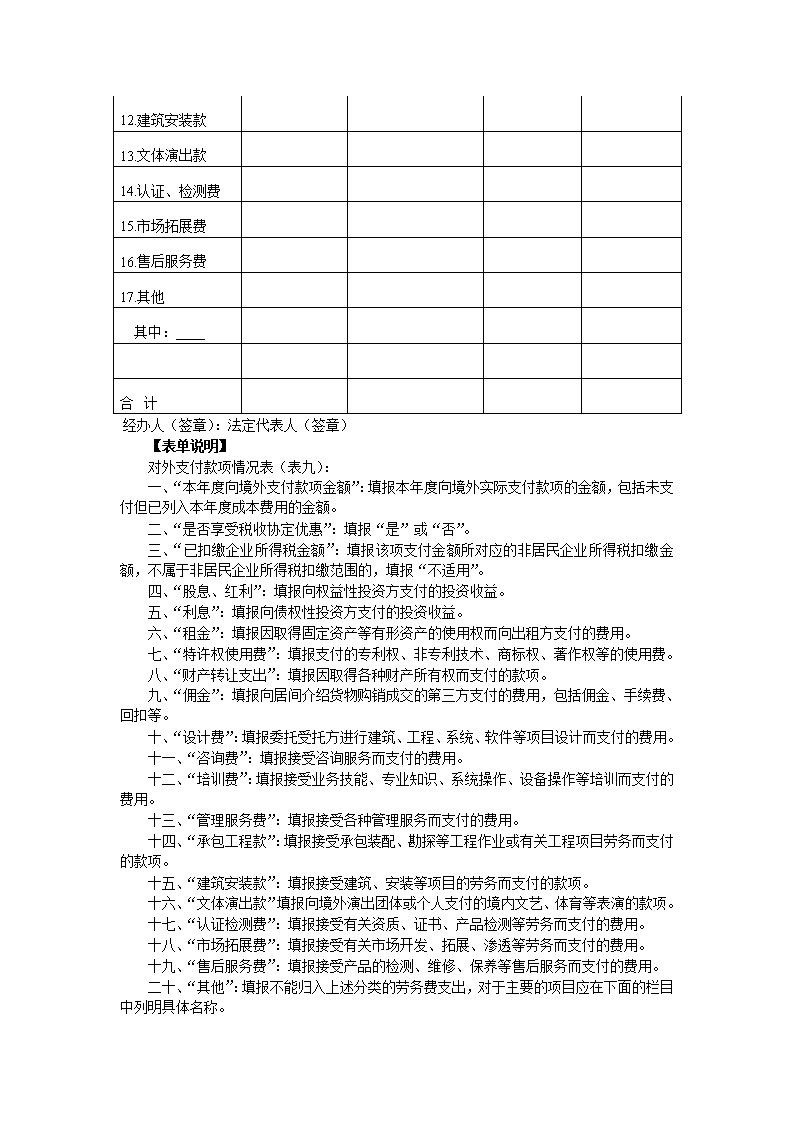

12.建筑安装款 13.文体演出款 14.认证、检测费 15.市场拓展费 16.售后服务费 17.其他 其中: 合 计 经办人(签章):法定代表人(签章)【表单说明】对外支付款项情况表(表九):一、“本年度向境外支付款项金额”:填报本年度向境外实际支付款项的金额,包括未支付但已列入本年度成本费用的金额。二、“是否享受税收协定优惠”:填报“是”或“否”。三、“已扣缴企业所得税金额”:填报该项支付金额所对应的非居民企业所得税扣缴金额,不属于非居民企业所得税扣缴范围的,填报“不适用”。四、“股息、红利”:填报向权益性投资方支付的投资收益。五、“利息”:填报向债权性投资方支付的投资收益。六、“租金”:填报因取得固定资产等有形资产的使用权而向出租方支付的费用。七、“特许权使用费”:填报支付的专利权、非专利技术、商标权、著作权等的使用费。八、“财产转让支出”:填报因取得各种财产所有权而支付的款项。九、“佣金”:填报向居间介绍货物购销成交的第三方支付的费用,包括佣金、手续费、回扣等。十、“设计费”:填报委托受托方进行建筑、工程、系统、软件等项目设计而支付的费用。十一、“咨询费”:填报接受咨询服务而支付的费用。十二、“培训费”:填报接受业务技能、专业知识、系统操作、设备操作等培训而支付的费用。十三、“管理服务费”:填报接受各种管理服务而支付的费用。十四、“承包工程款”:填报接受承包装配、勘探等工程作业或有关工程项目劳务而支付的款项。十五、“建筑安装款”:填报接受建筑、安装等项目的劳务而支付的款项。十六、“文体演出款”填报向境外演出团体或个人支付的境内文艺、体育等表演的款项。十七、“认证检测费”:填报接受有关资质、证书、产品检测等劳务而支付的费用。十八、“市场拓展费”:填报接受有关市场开发、拓展、渗透等劳务而支付的费用。十九、“售后服务费”:填报接受产品的检测、维修、保养等售后服务而支付的费用。二十、“其他”:填报不能归入上述分类的劳务费支出,对于主要的项目应在下面的栏目中列明具体名称。

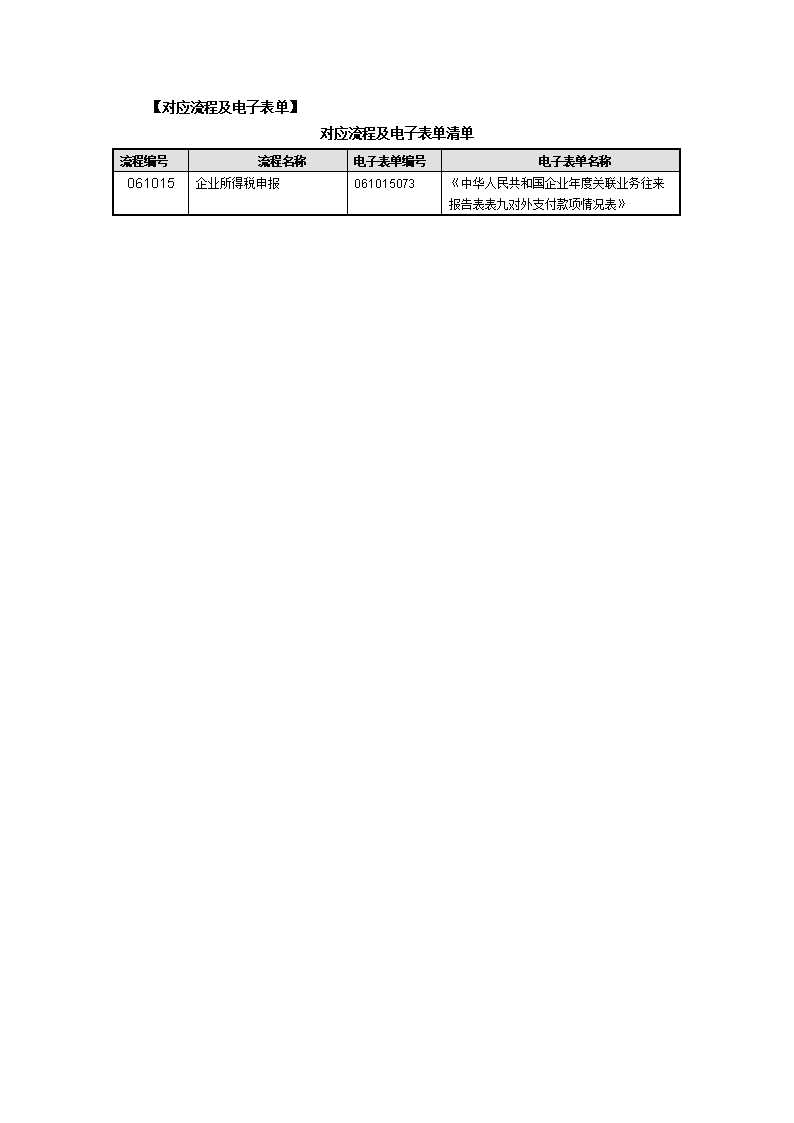

【对应流程及电子表单】对应流程及电子表单清单流程编号流程名称电子表单编号电子表单名称061015企业所得税申报061015073《中华人民共和国企业年度关联业务往来报告表表九对外支付款项情况表》'

您可能关注的文档

- 汇算清缴具体方法与纳税申报表填报技巧[甘肃]

- 2014年企业所得税汇算清缴新政解读与新纳税申报表填报技巧

- 浦发银行授信报告增值税纳税申报表.doc

- 企业所得税年度纳税申报表

- iit filing return 个人所得税纳税申报表(中英文版)

- 《中华人民共和国企业所得税月(季)度和年度预缴纳税申报表(b类,2015年版)》及填报说明

- A06443《个人所得税自行纳税申报表(B表)》

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a

- 中外合作及海上自营油气田资源税纳税申报表及填表说明

- a06624酒及酒精消费税纳税申报表

- 中华人民共和国企业所得税月季度预缴纳税申报表a类

- 《增值税纳税申报表填表说明》

- 深圳最新地税纳税申报表

- 《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明

- 《中华人民共和国企业所得税年度纳税申报表(A …

- 车辆购置税纳税申报表

- 土地增值税纳税申报表

- 中华人民共和国企业所得税纳税申报表