- 34.00 KB

- 2022-04-29 14:25:21 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

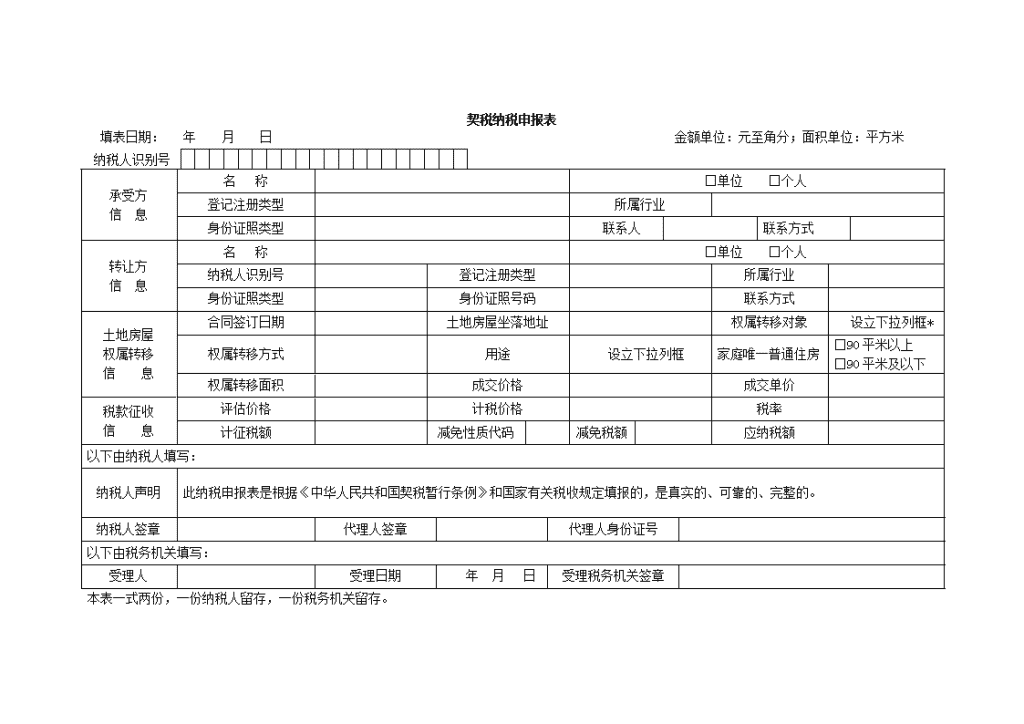

'契税纳税申报表填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号承受方信息名称 □单位□个人登记注册类型 所属行业 身份证照类型 联系人 联系方式转让方信息名称 □单位□个人纳税人识别号 登记注册类型 所属行业 身份证照类型 身份证照号码 联系方式 土地房屋权属转移信息合同签订日期 土地房屋坐落地址 权属转移对象 设立下拉列框*权属转移方式用途 设立下拉列框 家庭唯一普通住房□90平米以上□90平米及以下权属转移面积 成交价格 成交单价 税款征收信息评估价格 计税价格 税率 计征税额 减免性质代码减免税额 应纳税额 以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。纳税人签章 代理人签章 代理人身份证号 以下由税务机关填写:受理人 受理日期年月日 受理税务机关签章 本表一式两份,一份纳税人留存,一份税务机关留存。forthequalityofreviewsandreview.Article26threview(a)theCCRAcompliance,whethercopiesofchecks;(B)whetherdoubleinvestigation;(C)submissionofprogramcompliance,investigationorexaminationofwhetherviewsareclear;(D)theborrower,guarantorloans

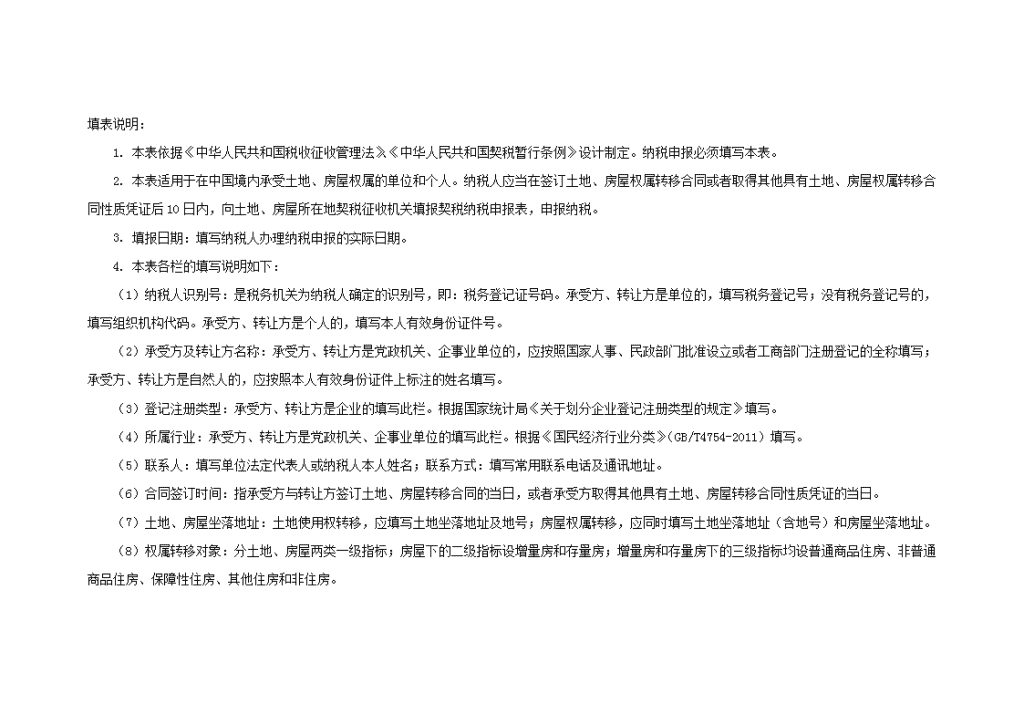

填表说明:1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。纳税申报必须填写本表。2.本表适用于在中国境内承受土地、房屋权属的单位和个人。纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。3.填报日期:填写纳税人办理纳税申报的实际日期。4.本表各栏的填写说明如下:(1)纳税人识别号:是税务机关为纳税人确定的识别号,即:税务登记证号码。承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。承受方、转让方是个人的,填写本人有效身份证件号。(2)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。(3)登记注册类型:承受方、转让方是企业的填写此栏。根据国家统计局《关于划分企业登记注册类型的规定》填写。(4)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。根据《国民经济行业分类》(GB/T4754-2011)填写。(5)联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。(6)合同签订时间:指承受方与转让方签订土地、房屋转移合同的当日,或者承受方取得其他具有土地、房屋转移合同性质凭证的当日。(7)土地、房屋坐落地址:土地使用权转移,应填写土地坐落地址及地号;房屋权属转移,应同时填写土地坐落地址(含地号)和房屋坐落地址。(8)权属转移对象:分土地、房屋两类一级指标;房屋下的二级指标设增量房和存量房;增量房和存量房下的三级指标均设普通商品住房、非普通商品住房、保障性住房、其他住房和非住房。forthequalityofreviewsandreview.Article26threview(a)theCCRAcompliance,whethercopiesofchecks;(B)whetherdoubleinvestigation;(C)submissionofprogramcompliance,investigationorexaminationofwhetherviewsareclear;(D)theborrower,guarantorloans

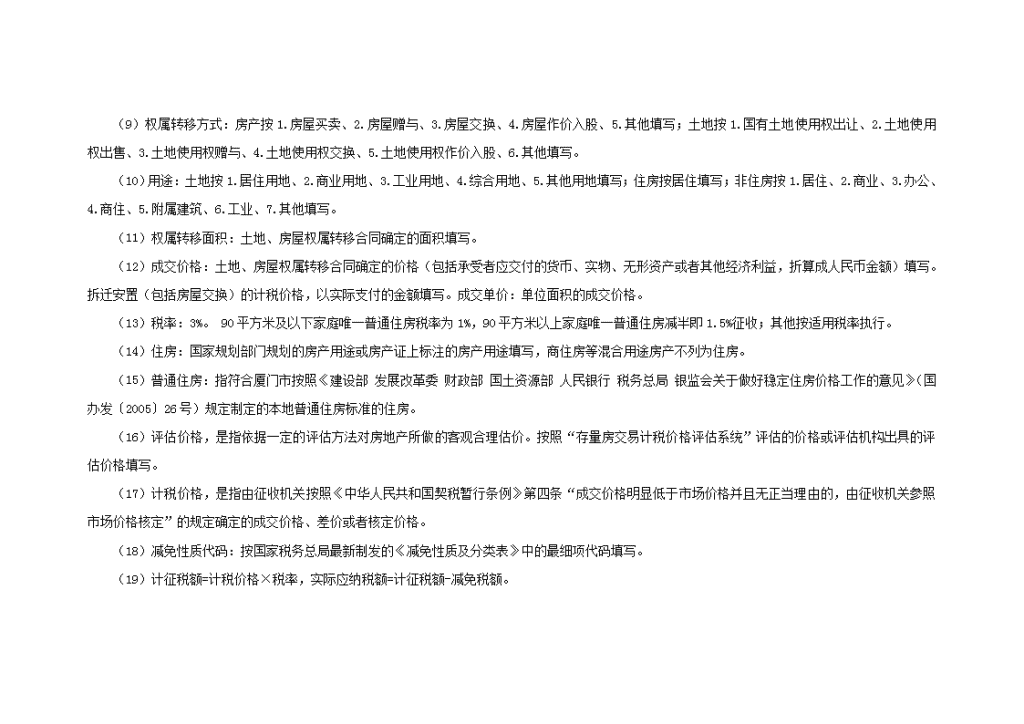

(9)权属转移方式:房产按1.房屋买卖、2.房屋赠与、3.房屋交换、4.房屋作价入股、5.其他填写;土地按1.国有土地使用权出让、2.土地使用权出售、3.土地使用权赠与、4.土地使用权交换、5.土地使用权作价入股、6.其他填写。(10)用途:土地按1.居住用地、2.商业用地、3.工业用地、4.综合用地、5.其他用地填写;住房按居住填写;非住房按1.居住、2.商业、3.办公、4.商住、5.附属建筑、6.工业、7.其他填写。(11)权属转移面积:土地、房屋权属转移合同确定的面积填写。(12)成交价格:土地、房屋权属转移合同确定的价格(包括承受者应交付的货币、实物、无形资产或者其他经济利益,折算成人民币金额)填写。拆迁安置(包括房屋交换)的计税价格,以实际支付的金额填写。成交单价:单位面积的成交价格。(13)税率:3%。90平方米及以下家庭唯一普通住房税率为1%,90平方米以上家庭唯一普通住房减半即1.5%征收;其他按适用税率执行。(14)住房:国家规划部门规划的房产用途或房产证上标注的房产用途填写,商住房等混合用途房产不列为住房。(15)普通住房:指符合厦门市按照《建设部发展改革委财政部国土资源部人民银行税务总局银监会关于做好稳定住房价格工作的意见》(国办发〔2005〕26号)规定制定的本地普通住房标准的住房。(16)评估价格,是指依据一定的评估方法对房地产所做的客观合理估价。按照“存量房交易计税价格评估系统”评估的价格或评估机构出具的评估价格填写。(17)计税价格,是指由征收机关按照《中华人民共和国契税暂行条例》第四条“成交价格明显低于市场价格并且无正当理由的,由征收机关参照市场价格核定”的规定确定的成交价格、差价或者核定价格。(18)减免性质代码:按国家税务总局最新制发的《减免性质及分类表》中的最细项代码填写。(19)计征税额=计税价格×税率,实际应纳税额=计征税额-减免税额。forthequalityofreviewsandreview.Article26threview(a)theCCRAcompliance,whethercopiesofchecks;(B)whetherdoubleinvestigation;(C)submissionofprogramcompliance,investigationorexaminationofwhetherviewsareclear;(D)theborrower,guarantorloans'

您可能关注的文档

- 《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明

- 《企业所得税年度纳税申报表(a)类》表内及表间关系

- 《营业税改增值税纳税申报表(适用于增值税小规模纳税人)》含填表说明

- 2014版企业所得税纳税申报表讲义--辛连珠

- 《增值税纳税申报表(适用于增值税一般纳税人)》及其附表填表说明

- 24254《个人所得税纳税申报表2386》

- 《企业所得税年度纳税申报表》学习与研讨09010200

- 《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料填表说明

- 企业所得税年度纳税申报表

- 《增值税纳税申报表附列资料(表二)》填表说明

- 《增值税纳税申报表(小规模纳税人-营改增)》及填表说明

- 个人所得税生产经营所得纳税申报表(a表)2015版

- 代理填制企业所得税纳税申报表的方法

- 如何填写“个人所得税纳税申报表”

- 2014年 《中华人民共和国企业所得税月(季)度和年度纳税申报表(b类)》填报说明

- 2014年新企业所得税年度纳税申报表解读分析

- 案例解读2014年版企业所得税年度纳税申报表填报

- 个人所得税生产经营所得纳税申报表(a表)2015版