- 163.00 KB

- 2022-04-29 14:43:10 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

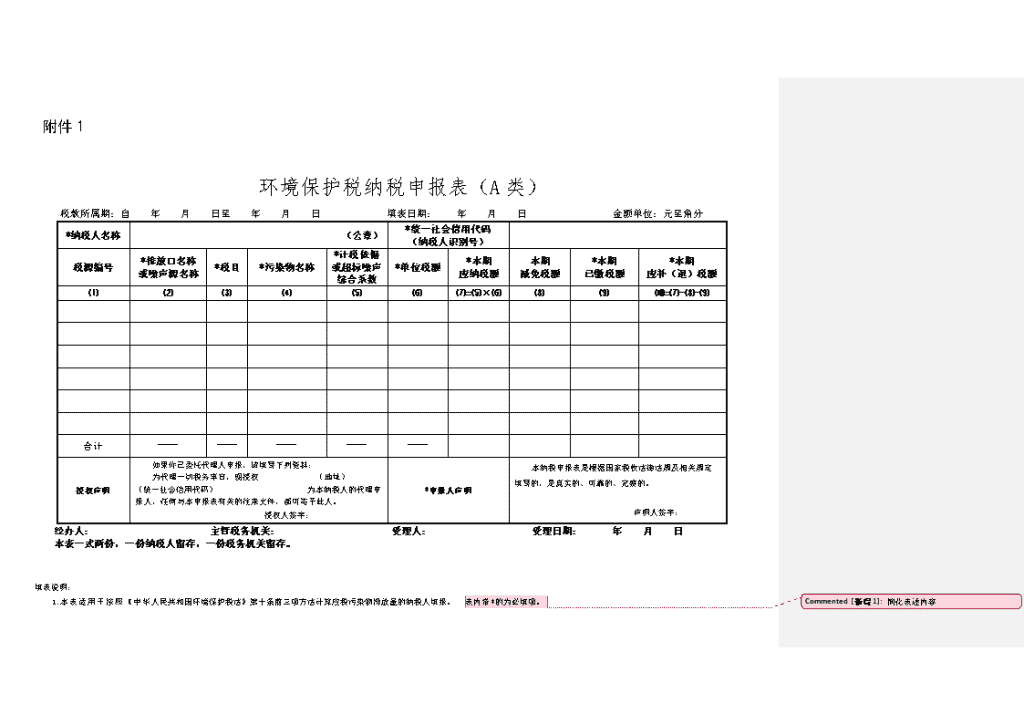

'附件1环境保护税纳税申报表(A类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分*纳税人名称(公章)*统一社会信用代码(纳税人识别号)税源编号*排放口名称或噪声源名称*税目*污染物名称*计税依据或超标噪声综合系数*单位税额*本期应纳税额本期减免税额*本期已缴税额*本期应补(退)税额⑴⑵⑶⑷⑸⑹⑺=⑸×⑹⑻⑼⑽=⑺-⑻-⑼合计——————————授权声明如果你已委托代理人申报,请填写下列资料:为代理一切税务事宜,现授权(地址)(统一社会信用代码)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。授权人签字:*申报人声明本纳税申报表是根据国家税收法律法规及相关规定填写的,是真实的、可靠的、完整的。声明人签字:经办人:主管税务机关:受理人:受理日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。表内带*的为必填项。简化表述内容

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》简化了表述内容,调整了关于附表内容的描述。删除了关于统一社会信用代码的描述,主要考虑因素1为目前表述不完整,不准确;2为纳税人应知道社会信用代码的内容。3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。删除关于税源编码的规则,主要考虑到编码是系统自动编码,纳税人无法自行编码,而且也不用知道规则4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。该项应与《环境保护税基础信息采集表》中填写的名称一致。5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写保留小数点原用意是使得税款尾差更少,但纳税人填报负担会加重。例如纳税人申报危险废物时1.12吨为2240元,1.吨为2246.912元,会有6.91元的尾差。。噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》简化了表述内容,调整了关于附表内容的描述第15栏“本期减免税额”分污染物名称的合计数填写保留小数点原用意是使得税款尾差更少,但纳税人填报负担会加重。例如纳税人申报危险废物时1.12吨为2240元,1.吨为2246.912元,会有6.91元的尾差。。附表1.1

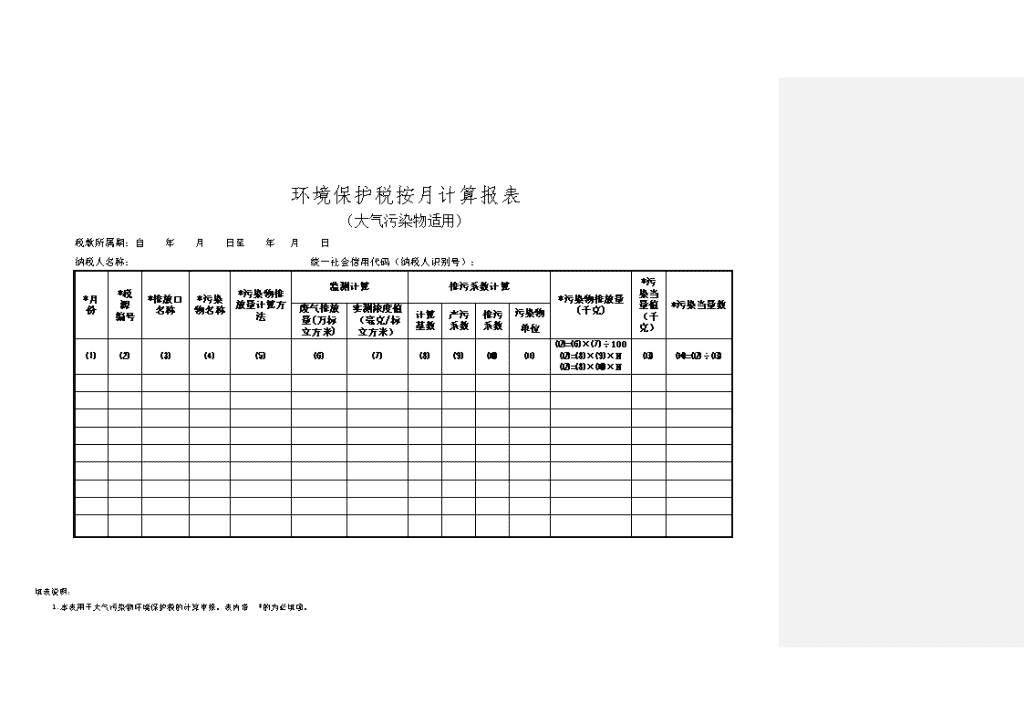

环境保护税按月计算报表(大气污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):*月份*税源编号*排放口名称*污染物名称*污染物排放量计算方法监测计算排污系数计算*污染物排放量(千克)*污染当量值(千克)*污染当量数废气排放量(万标立方米)实测浓度值(毫克/标立方米)计算基数产污系数排污系数污染物单位⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽⑾⑿=⑹×⑺÷100⑿=⑻×⑼×N⑿=⑻×⑽×N⒀⒁=⑿÷⒀填表说明:1.本表用于大气污染物环境保护税的计算申报。表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。3.第5栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。4.第6栏“废气排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。5.第7栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。6.第8栏“计算基数”:填写产品产量值或原材料耗用值。7.第9栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。8.第10栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。9.第11栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。10.第12栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第6栏×第7栏。采用监测机构监测方法计算污染物排放量的,污染物排放量=废气排放量×实测浓度值÷100(注:将污染物排放量换算成千克)。采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.。采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。11.第13栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。附表1.2

环境保护税按月计算报表表述更加准确些(水污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):*月份*税源编号*排放口名称*种类*污染物名称*污染物排放量计算方法监测计算排污系数计算*污染物排放量(千克或吨)*污染当量值(千克或吨)*污染当量数污水排放量(吨)实测浓度值(毫克/升)计算基数产污系数排污系数污染物单位⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽⑾⑿⒀=⑺×⑻÷1000⒀=⑼×⑽×N⒀=⑼×⑾×N⒀=⑺⒁⒂=⒀÷⒁填表说明:1.本表用于水污染物环境保护税的计算申报。表内带*的为必填项。2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第4栏“种类”:填写“第一类水污染物”或“其他类水污染物”;“其他类水污染物”包括第二类水污染物、pH值、色度、大肠菌群数、余氯量。4.第5栏“污染物名称”:当污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”。5.第6栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。6.第7栏“污水排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。7.第8栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。8.第9栏“计算基数”:填写产品产量值或原材料耗用值。9.第10栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。10.第11栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。11.第12栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。12.第13栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第7栏×第8栏。采用监测机构监测方法计算污染物排放量的,污染物排放量=污水排放量×实测浓度值÷1000(注:将污染物排放量换算成千克)。采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.。采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。当污染物是“pH值”、“大肠菌群数(超标)”、“余氯量(用氯消毒的医院废水)”时,污染物排放量=污水排放量(污染物排放量换算成吨)。当污染物是“色度”时,污染物排放量=污水排放量(污染物排放量换算成吨)×色度超标倍数。13.第14栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。附表1.3

环境保护税按月计算报表表述更加准确些(固体废物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):月份污染物名称调整栏次表述,以使计算表与申报表表述统一起来。本月固体废物的产生量(吨)本月固体废物的贮存量(吨)本月固体废物的处置量(吨)本月应税固体废物的排放量(含综合利用量)(吨)固体废物类别固体废物名称或危险废物代码(1)(2)(3)(4)(5)(6)(7)=(4)-(5)-(6)

填表说明:1.本表用于固体废物环境保护税的计算申报。表内带*的为必填项。2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。3.第2栏“固体废物类别”:按行单项填写“煤矸石”、“尾矿”、“危险废物”、“冶炼渣”、“粉煤灰”、“炉渣”、“其他固体废物(含半固态、液态废物)”;海洋工程纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。4.第3栏“固体废物名称或危险废物代码”:固体废物类别为“其他固体废物(含半固态、液态废物)”的,填写其他固体废物的具体名称;固体废物类别为“危险废物”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写。5.第4栏“本月固体废物的产生量”:填写当月产生的应税固体废物数量。6.第5栏“本月固体废物的贮存量”:填写当月在符合国家和地方环境保护标准的设施、场所贮存的固体废物数量。7.第6栏“本月固体废物的处置量”:填写当月在符合国家和地方环境保护标准的设施、场所处置的固体废物数量。8.第7栏“本月应税固体废物的排放量(含综合利用量)”:本月应税固体废物的排放量(含综合利用量)=本月固体废物的产生量-本月固体废物的贮存量-本月固体废物的处置量。综合利用应税固体废物的,填报《环境保护税减免税明细计算报表》。

附表1.4环境保护税按月计算报表表述更加准确些(噪声适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):*月份*税源编号*噪声源名称*噪声时段*监测分贝数*标准限值*超标分贝数*污染物名称*超标不足15天*超标天数系数*两处以上噪声超标*边界超标系数*超标噪声综合系数⑴⑵⑶⑷⑸⑹⑺=⑸-⑹⑻⑼⑽⑾⑿⒀=⑽×⑿

填表说明:1.本表用于噪声环境保护税的计算申报。表内带*的为必填项。2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。3.第4栏“噪声时段”:填写“昼间”或“夜间”,同一噪声源昼、夜均超标的,应分行填写。4.第5栏“监测分贝数”:删除关于等效声级的表述,主要考虑到相关监测规范中已有准确的描述。填写实际监测的最高分贝数,不足一分贝的按“四舍五入”原则填写。5.第6栏“标准限值”:按照所属声功能区的执行标准中对应的“标准限值”填写。6.第8栏“污染物名称”:填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”或“工业噪声超标16分贝以上”。7.第9栏“超标不足15天”:超标天数区分昼、夜,分别计算。噪声源超标不足15昼(夜)的,填写“是”;达到或超过15昼(夜)的,填写“否”。8.第10栏“超标天数系数”:第9栏为“是”的,本栏填写“0.5”;第9栏为“否”的,本栏填写“1”。9.第11栏“两处以上噪声超标”:沿边界长度超过100米有两处以上噪声超标的填写“是”,其他情况填写“否”。10.第12栏“边界超标系数”:第11栏为“是”的,本栏填写“2”;第11栏为“否”的,本栏填写“1”。

附表1.5环境保护税减免税明细计算报表税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):金额单位:元至角分*月份税源编号*排放口名称*税目*污染物名称*污染物排放量计算方法监测数据执行标准标准浓度值(毫克/升,毫克/标立方米)污染物排放量(千克)*减免性质代码(减免项目名称)*污染当量数或综合利用量*单位税额*本期减免税额月均浓度(毫克/升,毫克/标立方米)最高浓度(毫克/升,毫克/标立方米)⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽⑾⑿⒀⒁⒂=⒀×⒁⒂=⒀×⒁×N

填表说明:1.本表用于环境保护税减免税的计算申报。表内带*的为必填项;享受大气污染物、水污染物减免税优惠的,须填写第7、8、9、10、11栏;享受固体废物减免税优惠的,无需填写第2、3、6、7、8、9、10、11栏。2.第7栏“月均浓度”:按照《中华人民共和国环境保护税法实施条例》第十条规定填写。3.第8栏“最高浓度”:采用自动监测的,按照应税大气污染物浓度值的最高小时平均值,或者应税水污染物浓度值的最高日平均值填写;采用监测机构监测(含符合规定的自行监测)的,按照当月监测的应税大气污染物、水污染物的最高浓度值填写。4.第9栏“执行标准”:按照孰严原则选择填写国家或地方污染物排放标准名称及编号。5.第10栏“标准浓度值”:填写执行标准对应的浓度值。6.第11栏“污染物排放量”:根据自动监测、监测机构监测的数据得出的污染物排放量填写。7.第12栏“减免性质代码(减免项目名称)”:按照减免税政策代码目录中相应的减免性质代码或名称填写。8.第13栏“污染当量数或综合利用量”:应税大气污染物、水污染物填写实际排放应税污染物的污染当量数;享受固体废物综合利用税收优惠的,填写固体废物综合利用量。9.第14栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。10.第15栏“本期减免税额”:享受大气污染物、水污染物减免税优惠的,本期减免税额=“污染当量数或综合利用量”ד单位税额”×N(N为减免幅度,包括25%、50%、100%);享受固体废物综合利用税收优惠的,本期减免税额=“污染当量数或综合利用量”ד单位税额”。'

您可能关注的文档

- 《个人所得税纳税申报表》计算公式.doc

- 土增纳税申报表.doc

- 个人所得税年度自行纳税申报表(A表)(简易版)(问答版).doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)及填表说明.doc

- 增值税纳税申报表(主表、附表一、附表二).doc

- 个人所得税经营所得纳税申报表(C表).doc

- 个人所得税经营所得纳税申报表(A表).doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018.docx

- 环境保护税纳税申报表.doc

- 企业所得税月(季)度预缴纳税申报表(A类)的填报.doc

- 企业所得税年度纳税申报表A类表式与填报说明.doc

- 企业所得税预缴纳税申报表B类2014版填报说明.doc

- 新企业所得税纳税申报表.doc

- 综合纳税申报表(电子版).doc

- A100000中华人民共和国企业所得税年度纳税申报表.docx

- 《消费税纳税申报表》填表说明.doc

- 个人所得税经营所得纳税申报表(B表).doc

- 土地使用权移纳税申报表金额单位元.doc