- 227.00 KB

- 2022-04-29 14:43:05 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

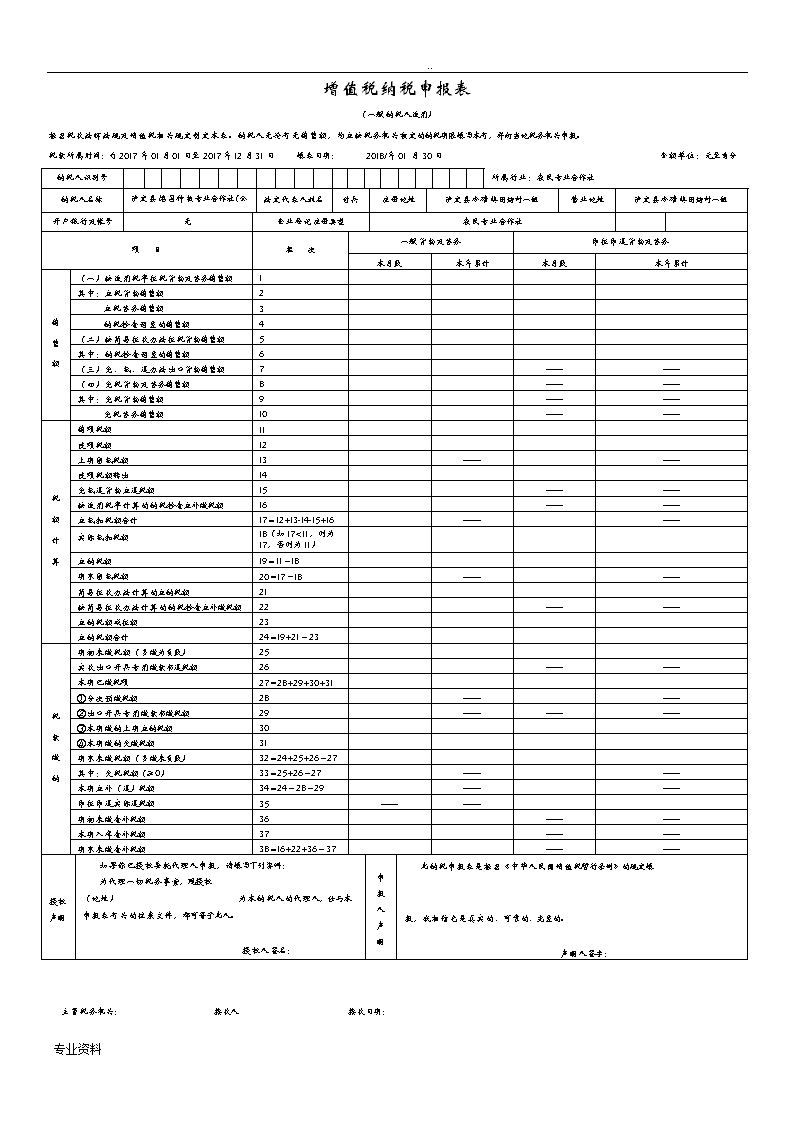

'..增值税纳税申报表(一般纳税人适用)根据税收法律法规及增值税相关规定制定本表。纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。税款所属时间:自2017年01月01日至2017年12月31日填表日期:2018/年01月30日金额单位:元至角分纳税人识别号所属行业:农民专业合作社纳税人名称泸定县鸿昌种植专业合作社(公章)法定代表人姓名付兵注册地址泸定县冷碛镇团结村一组营业地址泸定县冷碛镇团结村一组开户银行及帐号无企业登记注册类型农民专业合作社项目栏次一般货物及劳务即征即退货物及劳务本月数本年累计本月数本年累计销售额(一)按适用税率征税货物及劳务销售额1其中:应税货物销售额2应税劳务销售额3纳税检查调整的销售额4(二)按简易征收办法征税货物销售额5其中:纳税检查调整的销售额6(三)免、抵、退办法出口货物销售额7————(四)免税货物及劳务销售额8————其中:免税货物销售额9————免税劳务销售额10————税额计算销项税额11进项税额12上期留抵税额13————进项税额转出14免抵退货物应退税额15————按适用税率计算的纳税检查应补缴税额16————应抵扣税额合计17=12+13-14-15+16————实际抵扣税额18(如17<11,则为17,否则为11)应纳税额19=11-18期末留抵税额20=17-18————简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补缴税额22————应纳税额减征额23应纳税额合计24=19+21-23税款缴纳期初未缴税额(多缴为负数)25实收出口开具专用缴款书退税额26————本期已缴税项27=28+29+30+31①分次预缴税额28————②出口开具专用缴款书缴税额29——————③本期缴纳上期应纳税额30④本期缴纳欠缴税额31期末未缴税额(多缴未负数)32=24+25+26-27其中:欠税税额(≥0)33=25+26-27————本期应补(退)税额34=24-28-29————即征即退实际退税额35————期初未缴查补税额36————本期入库查补税额37————期末未缴查补税额38=16+22+36-37————授权声明如果你已授权委托代理人申报,请填写下列资料:为代理一切税务事宜,现授权(地址)为本纳税人的代理人,任与本申报表有关的往来文件,都可寄予此人。授权人签名:申报人声明此纳税申报表是根据《中华人民国增值税暂行条例》的规定填报,我相信它是真实的、可靠的、完整的。声明人签字:主管税务机关:接收人接收日期:专业资料

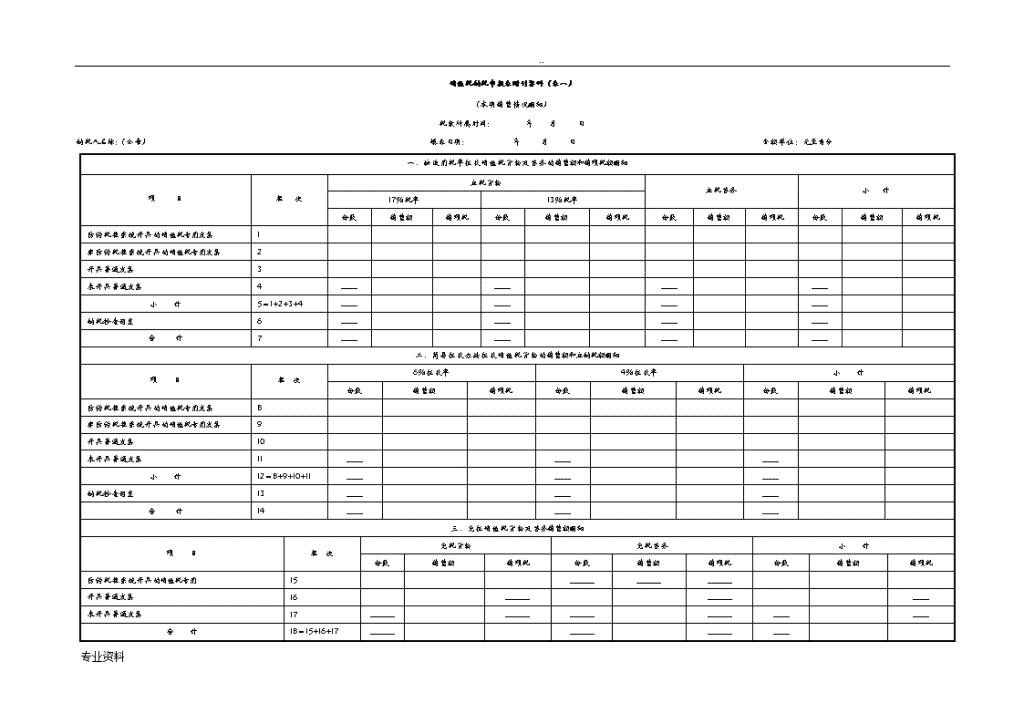

..增值税纳税申报表附列资料(表一)(本期销售情况明细)税款所属时间:年月日纳税人名称:(公章)填表日期:年月日金额单位:元至角分一、按适用税率征收增值税货物及劳务的销售额和销项税额明细项目栏次应税货物应税劳务小计17%税率13%税率份数销售额销项税份数销售额销项税份数销售额销项税份数销售额销项税防伪税控系统开具的增值税专用发票1非防伪税控系统开具的增值税专用发票2开具普通发票3未开具普通发票4――――――――小计5=1+2+3+4――――――――纳税检查调整6――――――――合计7――――――――二、简易征收办法征收增值税货物的销售额和应纳税额明细项目栏次6%征收率4%征收率小计份数销售额销项税份数销售额销项税份数销售额销项税防伪税控系统开具的增值税专用发票8非防伪税控系统开具的增值税专用发票9开具普通发票10未开具普通发票11――――――小计12=8+9+10+11――――――纳税检查调整13――――――合计14――――――三、免征增值税货物及劳务销售额明细项目栏次免税货物免税劳务小计份数销售额销项税份数销售额销项税份数销售额销项税防伪税控系统开具的增值税专用15―――――――――开具普通发票16――――――――未开具普通发票17――――――――――――――――合计18=15+16+17―――――――――――专业资料

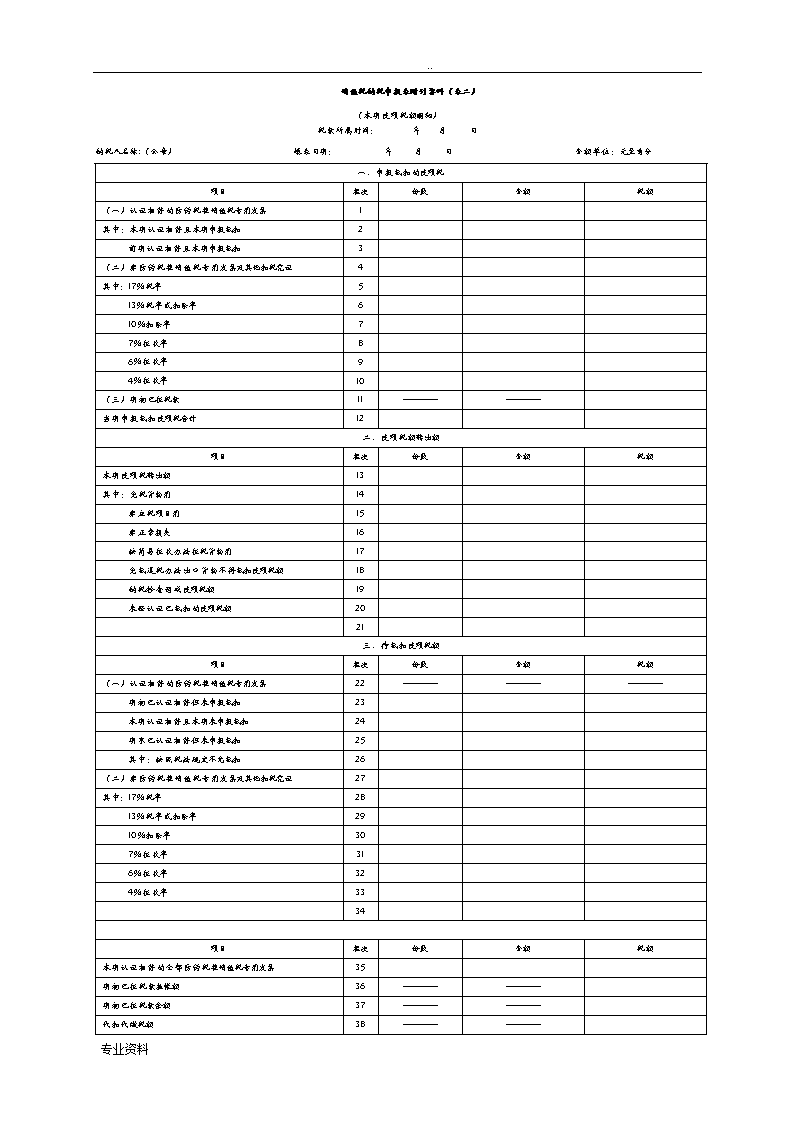

..增值税纳税申报表附列资料(表二)(本期进项税额明细)税款所属时间:年月日纳税人名称:(公章)填表日期:年月日金额单位:元至角分一、申报抵扣的进项税项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票1其中:本期认证相符且本期申报抵扣2前期认证相符且本期申报抵扣3(二)非防伪税控增值税专用发票及其他扣税凭证4其中:17%税率513%税率或扣除率610%扣除率77%征收率86%征收率94%征收率10(三)期初已征税款11————————当期申报抵扣进项税合计12二、进项税额转出额项目栏次份数金额税额本期进项税转出额13其中:免税货物用14非应税项目用15非正常损失16按简易征收办法征税货物用17免抵退税办法出口货物不得抵扣进项税额18纳税检查调减进项税额19未经认证已抵扣的进项税额2021三、待抵扣进项税额项目栏次份数金额税额(一)认证相符的防伪税控增值税专用发票22————————————期初已认证相符但未申报抵扣23本期认证相符且本期未申报抵扣24期末已认证相符但未申报抵扣25其中:按照税法规定不允抵扣26(二)非防伪税控增值税专用发票及其他扣税凭证27其中:17%税率2813%税率或扣除率2910%扣除率307%征收率316%征收率324%征收率3334项目栏次份数金额税额本期认证相符的全部防伪税控增值税专用发票35期初已征税款挂帐额36————————期初已征税款余额37————————代扣代缴税额38————————专业资料

..注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;专业资料

.. 专业资料

..那是心与心的交汇,是相视的莞尔一笑,是一杯饮了半盏的酒,沉香在喉,甜润在心。 红尘中,我们会相遇一些人,一些事,跌跌撞撞里,逐渐懂得了这世界,懂得如经营自己的心,使它柔韧,更适应这风雨征途,而不会在过往的错失里纠结懊悔一生。 时光若水,趟过岁月的河,那些旧日情怀,或温暖或痛楚,总会在心中烙下深深浅浅的痕。生命是一座时光驿站,人们在那里来来去去。一些人若长亭古道边的萋萋芳草,沦为泛泛之交;一些人却像深山断崖边的幽兰,只一株,便会馨香满谷。 人生,唯有品格心性相似的人,才可以在锦瑟华年里相遇相知,互为欣赏,互为懂得,并沉淀下来,做一生的朋友。 试问,你的生命里,有无来过这样一个人呢? 爱玲说“因为懂得,所以慈悲”. 于千万人群中,遇见你要遇见的人,没有早一步,也没有晚一步,四目相对,只淡淡的问候一句:哦!原来你也在这里,这便足够。 世间最近与最遥远的距离,来自于心灵与心灵。相遇了,可以彼此陌生,人在咫尺心在天涯,也可初见如旧,眼光交汇的那一刻,抵得人间万般暖。专业资料

..专业资料'

您可能关注的文档

- 增值税纳税申报表(适用于小规模纳税人).pdf

- 资源税纳税申报表附表(三).doc

- 2009年度企业所得税汇算清缴指南-附件一中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)(DOC).doc

- 服务业营业税纳税申报表.doc

- 中华人民共和国大中型企业所得税年的份度纳税申报表2018.doc

- 《个人所得税纳税申报表》计算公式.doc

- 土增纳税申报表.doc

- 个人所得税年度自行纳税申报表(A表)(简易版)(问答版).doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)及填表说明.doc

- 个人所得税经营所得纳税申报表(C表).doc

- 个人所得税经营所得纳税申报表(A表).doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018.docx

- 环境保护税纳税申报表.doc

- 环境保护税纳税申报表(A类).doc

- 企业所得税月(季)度预缴纳税申报表(A类)的填报.doc

- 企业所得税年度纳税申报表A类表式与填报说明.doc

- 企业所得税预缴纳税申报表B类2014版填报说明.doc

- 新企业所得税纳税申报表.doc