- 243.70 KB

- 2022-04-29 14:43:39 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

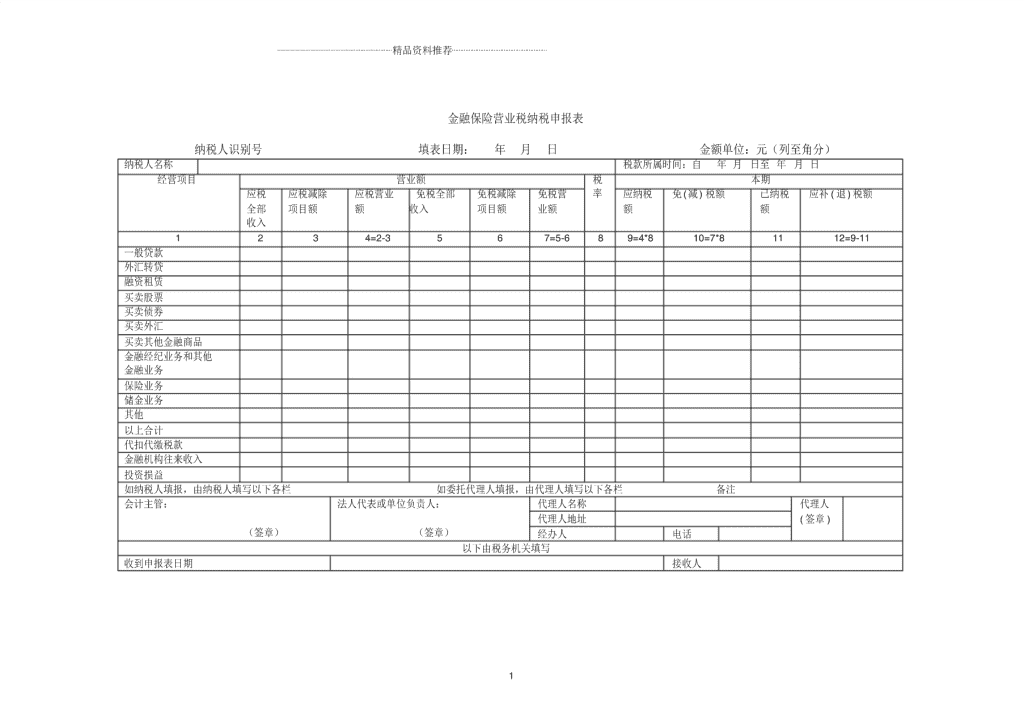

'⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯金融保险营业税纳税申报表纳税人识别号填表日期:年月日金额单位:元(列至角分)纳税人名称税款所属时间:自年月日至年月日经营项目营业额税本期应税应税减除应税营业免税全部免税减除免税营率应纳税免(减)税额已纳税应补(退)税额全部项目额额收入项目额业额额额收入1234=2-3567=5-689=4*810=7*81112=9-11一般贷款外汇转贷融资租赁买卖股票买卖债券买卖外汇买卖其他金融商品金融经纪业务和其他金融业务保险业务储金业务其他以上合计代扣代缴税款金融机构往来收入投资损益如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏备注会计主管:法人代表或单位负责人:代理人名称代理人代理人地址(签章)(签章)(签章)经办人电话以下由税务机关填写收到申报表日期接收人1

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本申报表适用于金融保险业企业填报。2.“税款所属时间”是指纳税人申报的金融保险业营业税应纳税额的所属期间,应填写具体的起止年、月、日。3.“填表日期”指纳税人填写本表的具体日期。4.“纳税人识别号”,填写税务机关为纳税人确定的识别号。5.“纳税人名称”,填写纳税人单位名称全称,不得填写简称。6.第2栏“应税全部收入”系指税法规定的营业税征收范围内的全部应税营业收入。根据不同的应税项目填写该应税项目的全部收入,包括该应税项目中的减除项目。融资租赁业务应填写包括出租货物价款(相当于贷款本金)在内的全部租金收入。7.第3栏“应税减除项目额”系指税法规定的可以从应税收入中减除的部分。例如,纳税人从事外汇转贷业务所支付的借款利息支出额;又如纳税人从事融资租赁业务所支出的购置货物的价款等等。对于外汇转贷业务,只有贷出部分的本金的利息支出才允许减除,贷入但未贷出部分的本金所支出的利息不允许减除。8.第4栏“应税营业额”系指税法规定的营业税征收范围内的应税营业额。即应税全部收入减去应税减除项目额的收入额,如果减去的结果为负值,本栏按0填写。9.第5栏“免税全部收入”系指税法规定的营业税征收范围内的允许免税的项目的全部收入,包括该免税项目中的减除项目。10.第6栏“免税减除项目额”系指税法规定的可以从免税全部收入中减除的部分。11.第7栏“免税营业额”系指税法规定的营业税征收范围内的允许免税的项目的营业额。即免税全部收入减去免税减除项目额的收入额。12.第8栏“税率”根据申报税务机关的不同(国税和地税)填写相应的税率。如地税应填5%;国税原则上应填1%(2002年)。但如有税法规定减税的,如政策性银行,税率减按5%执行,则国税在税率栏填写0%。13.本表中的“保险业务”均不含储金类保险业务的保费收入。2

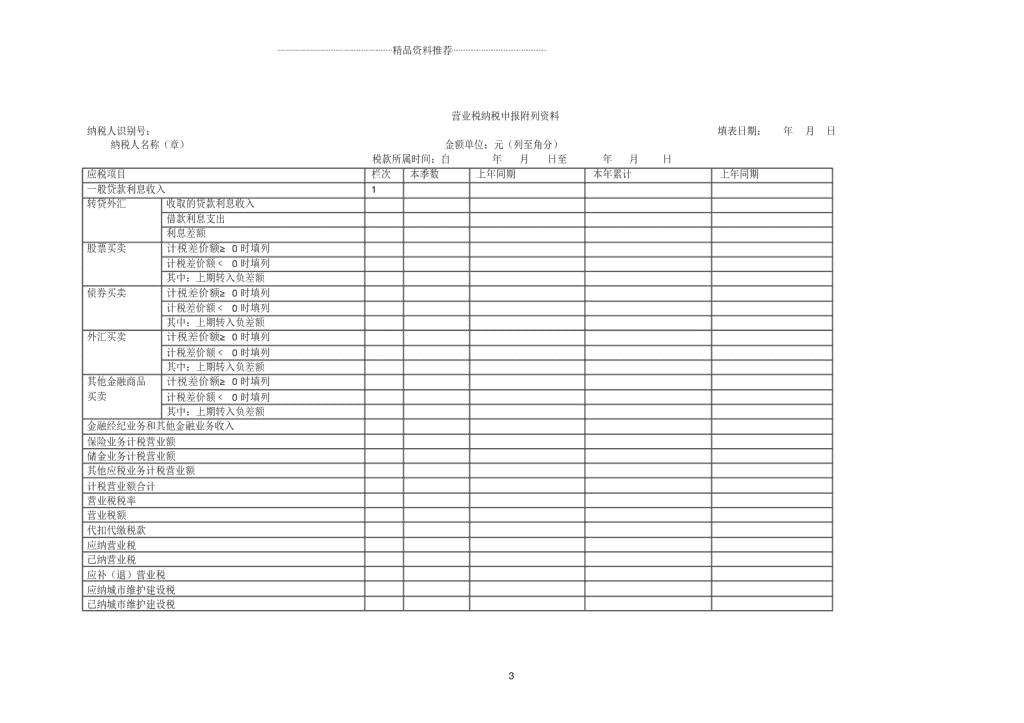

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯营业税纳税申报附列资料纳税人识别号:填表日期:年月日纳税人名称(章)金额单位:元(列至角分)税款所属时间:自年月日至年月日应税项目栏次本季数上年同期本年累计上年同期一般贷款利息收入1转贷外汇收取的贷款利息收入借款利息支出利息差额股票买卖计税差价额≥0时填列计税差价额﹤0时填列其中:上期转入负差额债券买卖计税差价额≥0时填列计税差价额﹤0时填列其中:上期转入负差额外汇买卖计税差价额≥0时填列计税差价额﹤0时填列其中:上期转入负差额其他金融商品计税差价额≥0时填列买卖计税差价额﹤0时填列其中:上期转入负差额金融经纪业务和其他金融业务收入保险业务计税营业额储金业务计税营业额其他应税业务计税营业额计税营业额合计营业税税率营业税额代扣代缴税款应纳营业税已纳营业税应补(退)营业税应纳城市维护建设税已纳城市维护建设税3

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯应补(退)城市维护建设税应纳教育费附加已纳教育费附加应补(退)教育费附加计税营业额的2000年核定的2000年底基数冲减底应收已冲减2000年底基数未收利实际收到2000年底基数额息基数余额数应收未收贷款利息逾期超出规定期限已在计税营业额中冲减的金额实际收到已转表外的应收未收利息额填表人:纳税人(公章):注:本附列资料数据的关系如下:4=2-3;21=1+4+5+8+11+14+17+18+19+20;23=21*22;25=23+24;27=25-26;30=28-29;33=31-324

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附列资料填报说明一、本附列资料填报数据均不包括免税项目数据。二、第1、17、18、19栏的“一般贷款利息收入”、“金融经纪业务和其他金融业务收入”、“保险业务计税营业额”、“储金业务计税营业额”;按《金融保险营业税纳税申报表》(以下简称《申报表》)中对应项目的“应税营业额”填报要求填列。三、第5、8、11、14栏的“股票(债券/外汇/其他金融商品)买卖—计税差价额”:按实际应计征营业税的差价额,按减除上期转入负差额后的净额填列。净额大于等于零时填在“股票(债券/外汇/其他金融商品)买卖—计税差价额≥0时填列”栏中;净额小于等于零时填在“股票(债券/外汇/其他金融商品)买卖—计税差价额0﹤时填列”栏中。如本季度股票卖出价减去买入价差额为10万元,上期转入负差额为3万元,“计税差价额”按7万元填写。四、第7、10、13、16栏的“股票(债券/外汇/其他金融商品)买卖—上期转入负差额”:按本年度内上一个纳税期限股票(债券/外汇/其他金融商品)买卖产生的负差余额填报。五、第20栏“其他应税业务计税营业额”:填写其他应计征营业税各项目的计税营业税额,如融资租赁业务的计税营业税等。六、第34栏“核定的2000年底基数”:填写经主管国家税务机关审核确定的2000年底以前已缴纳营业税的应收未收利息余额。七、第35栏“已冲减2000年底基数额”:填写已在计税营业额中冲减的“核定的2000年底基数”的金额,暂在“本季数”栏内填列。八、第36栏“实际收到2000年底基数额”:填写已收到的“核定2000年底基数”内的利息额。九、第37栏“余额数”:填写累计余额数(暂在“本季数”栏内填列),系指“核定的2000年底基数”减除自2001年1月1日起累计已冲减的2000年底基数和累计已收到的2000年底基数的余额。十、第38栏“应收未收贷款利息逾期超过规定期限已在计税营业额中冲减的金额”:填写纳税人按税法规定已在计税营业额中冲减的逾期超过规定期限的应收未收贷款利息额,不包括冲减2000年底应收未收利息的金额。十一、第39栏“实际收到已转表外的应收未收利息额”:填写实际收到的在表外核算的应收未收利息的金额。十二、本附列资料一式三份,在申报期内随同《申报表》一并报送(保险业纳税人可按季汇总报送),主管国税机关签收后,一份退还纳税人;税务所、流转税管理科各留存一份。5

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表1:贷款(含贴现、押汇、透支等)利息收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)识别号起讫日货币名折合率贷款本金月利本期本金产生利息本期实收表外利息本期冲减利息本期应备注期称率收入收入税利息原币折人民币原币折人民币原币折人民币原币折人民币收入合计------------------------------------本期期初冲减利息本期应税利息收入总计填表人:审核人:单位负责人:6

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期所有产生了应税利息收入的贷款(含贴现、押汇、透支等)都应填入本表,包括正常贷款、逾期贷款、催收贷款等。个人贷款并且贷款本金在100万元(含100万元)以下的贷款,月利率、货币名称相同的可以按照贷款的种类(如:个人住房贷款、个人助学贷款、个人教育贷款、扶贫贷款、其他等)汇总填写,同时应在“备注”栏填写汇总的贷款的笔数。其他的贷款需逐笔填写。2.“识别号”填写能唯一识别此笔贷款的编号,如:贷款合同号、借据号、账号等。无识别号的贷款在“识别号”一栏填写“无”。汇总填写的贷款在“识别号”一栏填写贷款的种类。3.“起讫日期”填写此笔贷款本纳税期计息的起始日期和终止日期。4.“货币名称”填写此笔贷款的货币名称,例如,美元贷款即填写“美元”,日元贷款即填写“日元”,人民币贷款即填写“人民币”等等。5.“折合率”是指此笔业务的原币与人民币的折合率。如果此笔业务的原币为人民币,在本栏填写1;如果原币为外币,金融业按其收到的外汇的当天或当季季末中国人民银行公布的基准汇价为折合率,保险业按其收到的外汇的当天或当月月末中国人民银行公布的基准汇价为折合率。纳税人选择何种折合率确定后,一年之内不得变动。套算公式为:某种货币对人民币的汇价=美元对人民币的基准汇价÷纽约外汇市场美元对该种货币的汇价。6.“贷款本金”填写此笔业务本纳税期期初的贷款本金。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写此笔业务本纳税期期初的贷款本金的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。7.“月利率”填写此笔业务本纳税期期初的月利率。8.“本期本金产生利息收入”填写此笔业务本纳税期的本金产生的利息收入,即本金×利率×时期。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期本金产生利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。9.“本期实收表外利息收入”填写此笔业务本纳税期实际收到的在表外核算的应收未收利息和应收未收利息的复利。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期实收表外利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。10.“本期冲减利息”填写此笔业务本纳税期冲减的利息。即此笔业务已经纳入损益的应收未收利息,并且贷款本金或应收利息逾期超过180天(不含180天)以后,在本期相应作冲利息收入处理的利息。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期冲减利息的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。11.“本期应税利息收入”填写此笔贷款业务本期的应税利息收入。12.“备注”栏填写需要说明的情况。如:此笔贷款业务在本期期中质量发生变化(例如:从“正常”变化为“逾期”),需填写“质量变化”;此笔货款业务在本期期中利率发生变化,需填写“利率变化”。对于汇总填写的贷款,应填写汇总的贷款的笔数。13.“合计”填写各项的合计值。14.“本期期初冲减利息”填写2000年12月31日以前纳入损益的应收未收利息在本纳税期冲减的利息部分。15.“本期应税利息收入总计”填写本期的应税利息收入总计,为“本期应税利息收入”合计栏减去“本期期初冲减利息”的值。7

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表2:外汇转贷利息收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)识别起讫日货币折合贷款本金贷出本期本金产生利本期实收表外利贷出本期转贷利息本期冲减利息本期应备号期名称率月利息收入息收入月利支出税利息注原币折人民率原币折人民原币折人民率原币折人民原币折人民收入币币币币币合计------------------------------------本期期初冲减利息本期应税利息收入总计填表人:审核人:单位负责人:8

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期所有产生了应税利息收入的外汇转贷业务都应填入本表,包括正常贷款、逾期贷款、催收贷款等。2.“识别号”填写能唯一识别此笔贷款的编号,如:贷款合同号、借据号、账号等。无识别号的贷款在“识别号”一栏填写“无”。3.“起讫日期”填写此笔贷款本期计息的起始日期和终止日期。4.“货币名称”填写此笔贷款的货币名称,例如,美元贷款即填写“美元”,日元贷款即填写“日元”,人民币贷款即填写“人民币”等等。5.“折合率”是指此笔贷款的原币与人民币的折合率。如果此笔业务的原币为人民币,在本栏填写1;如果原币为外币,金融业按其收到的外汇的当天或当季季末中国人民银行公布的基准汇价为折合率,保险业按其收到的外汇的当天或当月月末中国人民银行公布的基准汇价为折合率。纳税人选择何种折合率确定后,一年之内不得变动。套算公式为:某种货币对人民币的汇价=美元对人民币的基准汇价÷纽约外汇市场美元对该种货币的汇价。6.“贷款本金”填写此笔贷款本期期初的贷款本金。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写此笔业务本期期初贷款本金的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。7.“贷出月利率”填写此笔贷款业务贷给客户的本期期初的月利率。8.“本期本金产生利息收入”填写此笔业务本纳税期的本金产生的利息收入,即本金×利率×时期。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期本金产生利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。9.“本期实收表外利息收入”填写此笔业务本纳税期实际收到的在表外核算的应收未收利息和应收未收利息的复利。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期实收表外利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。10.“贷入月利率”填写此笔贷款业务从国外贷入的本期期初的月利率。11.“本期转贷利息支出”填写此笔业务本期的利息支出。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期转贷利息支出的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。12.“本期冲减利息”填写此笔业务本纳税期冲减的利息。即此笔业务已经纳入损益的应收未收利息,并且贷款本金或应收利息逾期超过180天(不含180天)以后,在本期相应作冲利息收入处理的利息。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期冲减利息的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。13.“本期应税利息收入”填写此笔贷款业务本期的应税利息收入。14.“备注”栏填写需要说明的情况。如:此笔贷款业务在本期期中质量发生变化(例如:从“正常”变化为“逾期”),需填写“质量变化”;此笔货款业务在本期期中利率发生变化,需填写“利率变化”。15.“合计”填写合计值。16.“期初冲减利息”填写2000年12月31日以前纳入损益的应收未收利息在本纳税期冲减的利息部分,只在“合计”栏填写。17.“本期应税利息收入总计”填写本期的应税利息收入总计,为“本期应税利息收入”合计栏减去“期初冲减利息”的值。9

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表3:委托贷款利息收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)识别号起讫日货币名折合贷款本金月利本期本金产生利息本期实收表外利息本期冲减利息本期应备注期称率率收入收入税利息原币折人民币原币折人民币原币折人民币原币折人民币收入合计------------------------------------本期期初冲减利息本期应税利息收入总计填表人:审核人:单位负责人:10

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期所有产生了应税利息收入的贷款(含贴现、押汇、透支等)都应填入本表,包括正常贷款、逾期贷款、催收贷款等。个人贷款并且贷款本金在100万元(含100万元)以下的贷款,月利率、货币名称相同的可以按照贷款的种类(如:个人住房贷款、个人助学贷款、个人教育贷款、扶贫贷款、其他等)汇总填写,同时应在“备注”栏填写汇总的贷款的笔数。其他的贷款需逐笔填写。2.“识别号”填写能唯一识别此笔贷款的编号,如:贷款合同号、借据号、账号等。无识别号的贷款在“识别号”一栏填写“无”。汇总填写的贷款在“识别号”一栏填写贷款的种类。3.“起讫日期”填写此笔贷款本纳税期计息的起始日期和终止日期。4.“货币名称”填写此笔贷款的货币名称,例如,美元贷款即填写“美元”,日元贷款即填写“日元”,人民币贷款即填写“人民币”等等。5.“折合率”是指此笔业务的原币与人民币的折合率。如果此笔业务的原币为人民币,在本栏填写1;如果原币为外币,金融业按其收到的外汇的当天或当季季末中国人民银行公布的基准汇价为折合率,保险业按其收到的外汇的当天或当月月末中国人民银行公布的基准汇价为折合率。纳税人选择何种折合率确定后,一年之内不得变动。套算公式为:某种货币对人民币的汇价=美元对人民币的基准汇价÷纽约外汇市场美元对该种货币的汇价。6.“贷款本金”填写此笔业务本纳税期期初的贷款本金。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写此笔业务本纳税期期初的贷款本金的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。7.“月利率”填写此笔业务本纳税期期初的月利率。8.“本期本金产生利息收入”填写此笔业务本纳税期的本金产生的利息收入,即本金×利率×时期。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期本金产生利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。9.“本期实收表外利息收入”填写此笔业务本纳税期实际收到的在表外核算的应收未收利息和应收未收利息的复利。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期实收表外利息收入的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。10.“本期冲减利息”填写此笔业务本纳税期冲减的利息。即此笔业务已经纳入损益的应收未收利息,并且贷款本金或应收利息逾期超过180天(不含180天)以后,在本期相应作冲利息收入处理的利息。其中“原币”一栏按原币填写,例如“货币名称”为美元时,“原币”一栏也应填写本期冲减利息的美元数,然后根据折合率换算成人民币,填入“折人民币”一栏中。11.“本期应税利息收入”填写此笔贷款业务本期的应税利息收入。12.“备注”栏填写需要说明的情况。如:此笔贷款业务在本期期中质量发生变化(例如:从“正常”变化为“逾期”),需填写“质量变化”;此笔货款业务在本期期中利率发生变化,需填写“利率变化”。对于汇总填写的贷款,应填写汇总的贷款的笔数。13.“合计”填写各项的合计值。14.“本期期初冲减利息”填写2000年12月31日以前纳入损益的应收未收利息在本纳税期冲减的利息部分。15.“本期应税利息收入总计”填写本期的应税利息收入总计,为“本期应税利息收入”合计栏减去“本期期初冲减利息”的值。11

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表4:融资租赁收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)识别号合同起讫本期计息货币名称折合率租金收入出租货物实际成本本期利息日期起讫日期收入原币折人民币原币折人民币合计——————填表人:审核人:单位负责人:12

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期所有产生了租金收入的融资租赁业务都应填入本表。2.“识别号”填写能唯一识别此笔融资租赁业务的编号。3.“合同起讫日期”填写此笔融资租赁业务的合同起始日期和结束日期。4.“本期计息起讫日期”填写此笔融资租赁业务本期计息的起始日期和结束日期。5.“货币名称”填写此笔融资租赁业务的货币名称,如人民币、美元、日元等。6.“折合率”填写此笔业务的原币折合成人民币的折合率。请参阅附表1中有关说明。7.“租金收入”填写纳税人从事此笔融资租赁业务向承租方收取的全部收入和价外费用。“原币”栏填写该货物名称的全部收入和价外费用,“人民币”栏填写将原币折合成人民币的全部收入和价外费用与以人民币收取的其他收入的合计值。8.“出租货物实际成本”填写此笔融资租赁业务的租赁设备的购进价和其他各项费用。“原币”栏填写该货币名称的总成本,“人民币”栏填写将原币折合成人民币的总成本与以人民币支付的其他成本的合计值。9.“本期利息收入”填写本期的利息收入情况。计算方法为全部收入和价外费用减去出租货物实际成本的余额,根据合同的起讫日期、本期时间按照直线法折算。10.“合计”填写合计值。13

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表5:自营买卖股票价差收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)股票代码货币名称折合率总卖出价总买入价价差折人民上期转价差币价差入负差余额——合计—————填表人:审核人:单位负责人:14

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期发生的自营买卖股票业务都应填入本表。买入但尚未卖出的股票不在本表填列。2.“股票代码”填写企业自定的股票代码。企业应自行确定一张代码表,以对应真实的股票名称、股票代码和企业自定的股票代码,并且确定后一个会计年度内不允许改变,以备检查。3.“货币名称”填写该种股票的货币名称。如美元、日元、人民币等。4.“折合率”填写此种货币名称折合成人民币的折合率,具体比例请参阅附表1中有关说明。5.“总卖出价”填写此种股票的总卖出价,即单股卖出价乘以卖出的数量。6.“总买入价”填写按照财务、会计制度规定的方法核算出来的此种股票的平均单位买入价乘以卖出的数量得出的总买入价。此种股票的总买入价不包括买卖股票过程中缴纳的所有手续费。7.“价差”填写此种股票本期买卖产生的价差,为总卖出价减去总买入价的差。8.“折人民币价差”填写根据折合率折合成人民币的价差。9.“上期转入负差”,填写本年度上一个纳税期股票买卖产生的负差,只在合计栏填写。10.“价差余额”为“折人民币价差”合计栏与“上期转入负差”栏相抵之余额,如果为负数,按负数填写,但在对应地填写《金融保险业营业税纳税申报表》的“买卖股票”项目的“应税营业额”栏时必须按0填写计算。11.“合计”填写合计值。15

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表6:自营买卖债券价差收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)债券代码货币名称折合率总卖出价总买入价价差折人民上期转价差余额币价差入负差——合计—————填表人:审核人:单位负责人:16

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期发生的自营买卖债券业务都应填入本表。买入但尚未卖出的债券不在本表填列。2.“债券代码”填写企业自定的债券代码。企业应自行确定一张代码表,以对应真实的债券名称、债券代码和企业自定的债券代码,并且确定后一个会计年度内不允许改变,以备检查。3.“货币名称”填写该种债券的货币名称。如美元、日元、人民币等。4.“折合率”填写此种货币名称折合成人民币的折合率,具体比例请参阅附表1中有关说明。5.“总卖出价”填写此种债券的总卖出价,即单股卖出价乘以卖出的数量。6.“总买入价”填写按照财务、会计制度规定的方法核算出来的此种债券的平均单位买入价乘以卖出的数量得出的总买入价。此种债券的总买入价不包括买卖债券过程中缴纳的所有手续费。7.“价差”填写此种债券本期买卖产生的价差,为总卖出价减去总买入价的差。8.“折人民币价差”填写根据折合率折合成人民币的价差。9.“上期转入负差”,填写本年度上一个纳税期债券买卖产生的负差,只在合计栏填写。10.“价差余额”为“折人民币价差”栏与“上期转入负差”栏相抵之余额,如果为负数,按负数填写,但在对应地填写《金融保险业营业税纳税申报表》的“买卖债券”项目的“应税营业额”栏时必须按0填写计算。11.“合计”填写合计值。17

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表7:自营买卖外汇价差收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)货币名称总卖出价总买入价价差上期转入负差价差余额——合计填表人:审核人:单位负责人:填表说明1.本税款所属期发生的自营买卖外汇业务都应填入本表。买入但尚未卖出的外汇不在本表填列。2.“货币名称”填写该种外汇的种类。如美元、日元等等。3.“总卖出价”填写此种外汇的总卖出价,即该货币名称卖出价乘以卖出的数量。4.“总买入价”填写按照财务、会计制度规定的方法核算出来的此种外汇的平均单位买入价乘以卖出的数量得出的总买入价。此种外汇的总买入价不包括买卖外汇过程中缴纳的所有手续费。5.“价差”填写此种外汇本期买卖产生的价差,为总卖出价减去总买入价的差。6.“上期转入负差”,填写本年度上一个纳税期外汇买卖产生的负差,只在合计栏填写。7.“价差余额”为“价差”栏与“上期转入负差”栏相抵之余额,如果为负数,按负数填写,但在对应地填写《金融保险业营业税纳税申报表》的“买卖外汇”项目的“应税营业额”栏时必须按0填写计算。8.“合计”填写合计值。18

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表8:自营买卖其他金融商品价差收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)金融商品货币名称折合率总卖出价总买入价价差折人民上期转价差余额代码币价差入负差——合计—————填表人:审核人:单位负责人:19

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期内发生的自营买卖除股票、债券、外汇以外的其他金融商品价差的业务都应填入本表。买入但尚未卖出的其他金融商品不在本表填列。2.“金融商品代码”填写各类金融商品的代码。3.“货币名称”填写购买该种金融商品的货币名称。4.“折合率”填写此种货币名称折合成人民币的折合率,具体比例请参阅附表1中有关说明。5.“总卖出价”填写此种金融商品的总卖出价,即该种金融商品的卖出价乘以卖出的数量。6.“总买入价”填写按照财务、会计制度规定的方法核算出来的此种金融商品的平均单位买入价乘以卖出的数量得出的总买入价。此种金融商品的总买入价不包括买卖此种金融商品过程中缴纳的所有手续费。7.“价差”填写此种其他金融商品本期买卖产生的价差,为总卖出价减去总买入价的差。8.“折人民币价差”填写根据折合率折合成人民币的价差。9.“上期转入负差”,填写本年度上一个纳税期其他金融商品买卖产生的负差,只在合计栏填写。10.“价差余额”填写“折人民币价差”栏与“上期转入负差”栏相抵之余额,如果为负数,按负数填写,但在对应地填写《金融保险业营业税纳税申报表》的“买卖其他金融商品”项目的“应税营业额”栏时必须按0填写计算。11.“合计”填写合计值。20

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表9:金融经纪业务及其他金融业务收入月汇总明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)月份委托业务代理发行代理买卖其他代理咨询业务结算业务其他业务小计本单位部分上缴部分纯劳务费邮电费工本费合计填表人:审核人:单位负责人:21

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期发生的金融经纪业务和其他金融业务都应按月汇总填入本表。2.“月份”按照公历填写当月的月份。3.“委托业务”填写当月所发生的委托业务的手续费和价外收费的汇总数。4.“代理发行”填写当月所发生的代理发行业务的手续费和价外收费的汇总数。5.“代理发行”填写当月所发生的代理买卖业务的手续费和价外收费的汇总数,不允许扣除事后返还部分。其中“本单位部分”填写当月所发生的代理买卖业务本单位所收的手续费和价外收费的汇总数,不包括“上缴部分”的手续费和价外收费的汇总数;“上缴部分”填写当月所发生的代理买卖业务手续费和价外收费收入转给其他单位的汇总数。“代理买卖”业务的应税收入为“本单位部分”和“上缴部分”的合计值。6.“其他代理”填写当月所发生的其他代理业务手续费和价外收费的汇总数。7.“咨询业务”填写当月所发生的咨询业务手续费和价外收费的汇总数。8.“结算业务”填写当月所发生的结算业务的汇总数。其中“纯劳务费”填写当月所发生的结算业务纯劳务手续费的汇总数,不包括结算业务所收的邮电费和工本费;“邮电费”填写当月所发生的结算业务邮电费的汇总数,不包括结算业务所收的纯劳务手续费和工本费;“工本费”填写当月所发生的结算业务工本费的汇总数,不包括结算业务所收的纯劳务手续费和邮电费。“结算业务”的应税收入为“纯劳务费”、“邮电费”和“工本费”的合计值。9.“其他业务”填写当月所发生的其他业务手续费和价外收费的汇总数。10.“小计”填写当月所发生的所有业务的汇总数。11.“合计”填写各个项目本期的合计数。22

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表10:保费收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)保险种类货币名称折合率应税收入折人民币应税收入免税收入折人民币免税收入一、财产保险1.企业财产保险2.家庭财产保险3.机动车辆及第三者责任保险4.飞机保险及飞机责任保险5.船舶保险6.货物运输保险7.建筑工程及安装工程及其责任保险8.机器损失保险9.航天保险10.核电站保险11.能源保险12.其他财产保险二、责任保险1.产品责任保险2.雇主责任保险3.公众责任保险4.其他责任保险三、信用保险四、保证保险五、农业保险六、人寿保险1.养老金保险2.普通人寿保险3.健康保险4.意外人身伤害保险5.其他人寿保险合计——填表人:审核人:单位负责人:23

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期发生的保险业务的保费收入都应填入本表。不同的货币名称类的保险业务根据分账制原则填写不同的表。本表所列各类险种的保费收入均不含储金类业务的保费收入。2.“货币名称”填写货币名称。3.“折合率”填写此种货币名称折合成人民币的折合率。具体比例请参阅附表1中的有关说明。4.“应税收入”填写此种保险业务的本期应税保费收入。5.“折人民币应税收入”填写根据折合率折合成人民币的本期应税保费收入。6.“免税收入”填写此种保险业务的本期免税保费收入。7.“折人民币免税收入”填写根据折合率折合成人民币的本期免税保费收入。8.“合计”填写合计值。24

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯附表11:储金业务收入明细表纳税人名称(章)填表日期:年月日金额单位:元(列至角分)保险种类货币名称折合率期初储金余额期末储金余额月利率应税收入折人民币应税收入免税收入折人民币免税收入一、财产保险1.企业财产保险2.家庭财产保险3.机动车辆及第三者责任保险4.飞机保险及飞机责任保险5.船舶保险6.货物运输保险7.建筑工程及安装工程及其责任保险8.机器损失保险9.航天保险10.核电站保险11.能源保险12.其他财产保险二、责任保险1.产品责任保险2.雇主责任保险3.公众责任保险4.其他责任保险三、信用保险四、保证保险五、农业保险六、人寿保险1.养老金保险2.普通人寿保险3.健康保险4.意外人身伤害保险5.其他人寿保险25

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯填表说明1.本税款所属期发生的储金业务的保费收入都应填入本表。不同的货币名称类的储金业务根据分账制原则填写不同的表。2.“保险种类”按险种填写,具体险种由各省税务局机关制定。3.“货币名称”填写货币名称。4.“折合率”填写此种货币名称折合成人民币的折合率。具体比例请参阅附表1中的有关说明。5.“期初储备金余额”填写此种储金业务的本期期初储金余额。6.“期末储备金余额”填写此种储金业务的本期期末储金余额。7.“月利率”填写中国人民银行公布的一年期存款月利率。8.“应税收入”填写此种储金业务的本期应税保费收入。9.“折人民币应税收入”填写根据折合率折合成人民币的应税保费收入。10.“免税收入”填写此种储金业务的本期免税保费收入。11.“折人民币免税收入”填写根据折合率折合成人民币的本期免税保费收入。12.“合计”填写合计值。26'

您可能关注的文档

- 企业所得税年度纳税申报表修订哪些内容.doc

- 《中华人民共和国企业所得税年度纳税申报表(A类2017版)封面》.doc

- 增值税纳税申报表.(一般纳税人)模板.doc

- 企业所得税纳税申报表辅学辅填工具使用说明 - chinataxgovcn.doc

- 中外合作及海上自营油气田资源税纳税申报表填表说明.doc

- 个人所得税年度自行纳税申报表(A表) - chinataxgovcn.doc

- 办税指南填报的企业所得税纳税申报表知多少.pdf

- 增值税纳税申报表一(表样、说明) .docx

- 广东纳税申报表模板..doc

- 金融保险营业税纳税申报表.pdf

- 个人所得税生产经营所得纳税申报表(A表)(2).pdf

- 个人所得税年度自行纳税申报表(2019版).pdf

- 企业所得税纳税申报表(适用于核定征收企业).pdf

- 个人所得税年度自行纳税申报表(2019版)教学内容.doc

- 个人所得税自行纳税申报表(A表)填写范例.docx

- 年所得12元以上纳税人个人所得税纳税申报表.doc

- 增值税纳税申报表及相关操作流程说课讲解.ppt

- 房地产开发企业特定业务纳税申报表填表指南及操作实务.doc