- 39.15 KB

- 2022-04-29 14:43:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

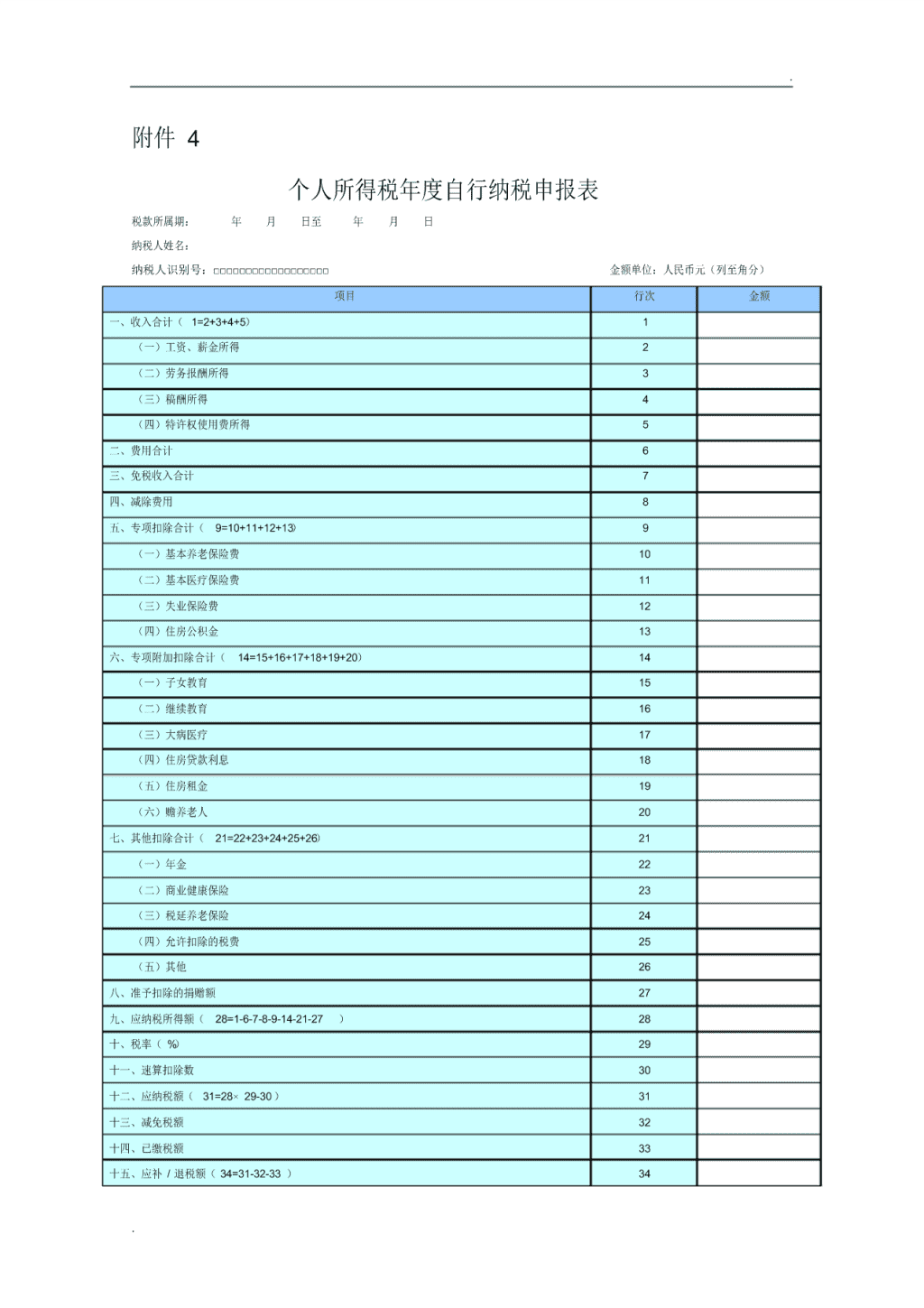

'.附件4个人所得税年度自行纳税申报表税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)项目行次金额一、收入合计(1=2+3+4+5)1(一)工资、薪金所得2(二)劳务报酬所得3(三)稿酬所得4(四)特许权使用费所得5二、费用合计6三、免税收入合计7四、减除费用8五、专项扣除合计(9=10+11+12+13)9(一)基本养老保险费10(二)基本医疗保险费11(三)失业保险费12(四)住房公积金13六、专项附加扣除合计(14=15+16+17+18+19+20)14(一)子女教育15(二)继续教育16(三)大病医疗17(四)住房贷款利息18(五)住房租金19(六)赡养老人20七、其他扣除合计(21=22+23+24+25+26)21(一)年金22(二)商业健康保险23(三)税延养老保险24(四)允许扣除的税费25(五)其他26八、准予扣除的捐赠额27九、应纳税所得额(28=1-6-7-8-9-14-21-27)28十、税率(%)29十一、速算扣除数30十二、应纳税额(31=28×29-30)31十三、减免税额32十四、已缴税额33十五、应补/退税额(34=31-32-33)34.

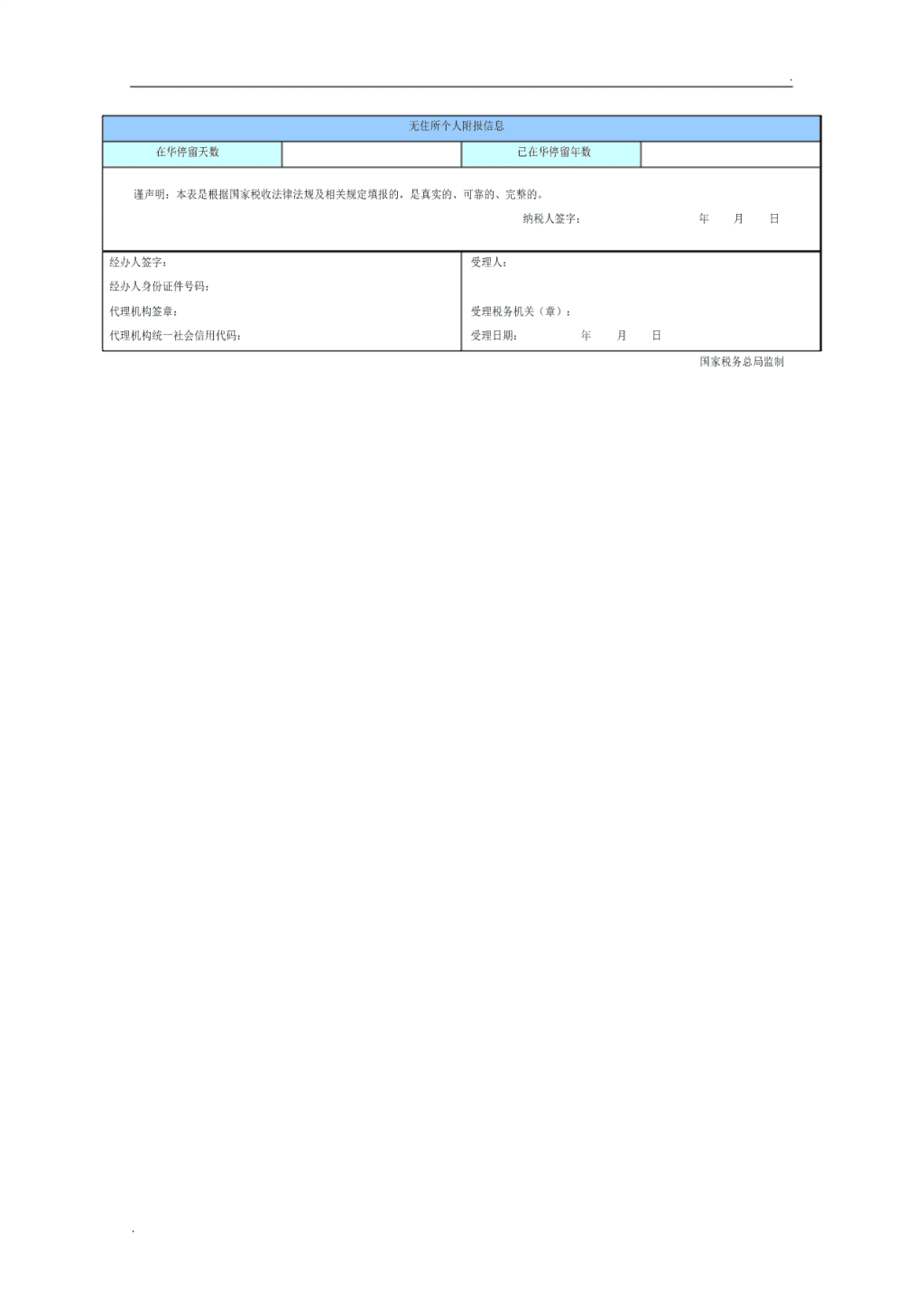

.无住所个人附报信息在华停留天数已在华停留年数谨声明:本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。纳税人签字:年月日经办人签字:受理人:经办人身份证件号码:代理机构签章:受理税务机关(章):代理机构统一社会信用代码:受理日期:年月日国家税务总局监制.

.《个人所得税年度自行纳税申报表》填表说明一、适用范围本表适用于居民个人取得境内综合所得,按税法规定进行个人所得税汇算清缴。纳税人取得境外所得的,不适用本表。二、报送期限居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理汇算清缴,并报送本表。三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间。如2019年1月1日至2019年12月31日。2.纳税人姓名:填写自然人纳税人姓名。3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。(二)表内各行1.第1行“收入合计”:填写纳税人本年度取得综合所得的收入合计金额。第1行=第2行+第3行+第4行+第5行。2.第2行“工资、薪金所得”:填写本年度应当并入综合所得计税的工资、薪金收入总额。3.第6行“费用合计”:纳税人取得劳务报酬所得、稿酬所得、特许权使用费所得时,填写减除20%费用的合计金额。4.第7行“免税收入合计”:填写本年度符合税法规定的免税收入合计金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对减计的30%部分,填入本行。5.第8行“减除费用”:按税法规定的减除费用标准填写。6.第9行“专项扣除合计”:填写按规定本年度可在税前扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。第9行=第10行+第11行+第12行+第13行。.

.7.第14行“专项附加扣除合计”:填写按规定本年度可在税前扣除的子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等专项附加扣除费用的合计金额。第14行=第15行+第16行+第17行+第18行+第19行+第20行。8.第21行“其他扣除合计”:填写按规定本年度可在税前扣除的年金、商业健康保险、税延养老保险、允许扣除的税费等其他扣除项目的合计金额。第21行=第22行+第23行+第24行+第25行+第26行。9.第27行“准予扣除的捐赠额”:填写按规定本年度准予在税前扣除的捐赠额的合计金额。10.第28行“应纳税所得额”:根据相应行次计算填报。第28行=第1行-第6行-第7行-第8行-第9行-第14行-第21行-第27行。11.第29~30行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。12.第31行“应纳税额”:按照相关行次计算填报。第31行=第28行×第29行-第30行。13.第32行“减免税额”:填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。14.第33行“已缴税额”:填写本年度内纳税人在中国境内已经缴纳或者被扣缴税款的合计金额。15.第34行“应补/退税额”:根据相关行次计算填报。第34行=第31行-第32行-第33行(三)无住所个人附报信息:本栏由无住所个人填写。不是,则不填。1.在华停留天数:填写一个纳税年度内,无住所居民个人在中国境内停留的天数。2.已在华停留年数:填写无住所个人已在华连续停留的年份数。四、其他事项说明以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。.'

您可能关注的文档

- 企业所得税纳税申报表辅学辅填工具使用说明 - chinataxgovcn.doc

- 中外合作及海上自营油气田资源税纳税申报表填表说明.doc

- 个人所得税年度自行纳税申报表(A表) - chinataxgovcn.doc

- 办税指南填报的企业所得税纳税申报表知多少.pdf

- 增值税纳税申报表一(表样、说明) .docx

- 广东纳税申报表模板..doc

- 金融保险营业税纳税申报表doc-宜宾市残疾人联合会.pdf

- 金融保险营业税纳税申报表.pdf

- 个人所得税生产经营所得纳税申报表(A表)(2).pdf

- 企业所得税纳税申报表(适用于核定征收企业).pdf

- 个人所得税年度自行纳税申报表(2019版)教学内容.doc

- 个人所得税自行纳税申报表(A表)填写范例.docx

- 年所得12元以上纳税人个人所得税纳税申报表.doc

- 增值税纳税申报表及相关操作流程说课讲解.ppt

- 房地产开发企业特定业务纳税申报表填表指南及操作实务.doc

- A06442《个人所得税自行纳税申报表(A表)》%20(填写样例)docxshowName=A06442《个人所得税自行纳税申报表(A表)》%20(填写样例)docx.docx

- 环境保护税纳税申报表(B表).doc

- 综合纳税申报表操作手册.doc