- 85.73 KB

- 2022-04-29 14:30:50 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'A06637《固定资产加速折旧(扣除)明细表(附表2)》【分类索引】Ø业务域申报Ø业务类别申报纳税Ø表单类型纳税人填报Ø设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告》(国家税务总局公告2015年第79号)【表单】

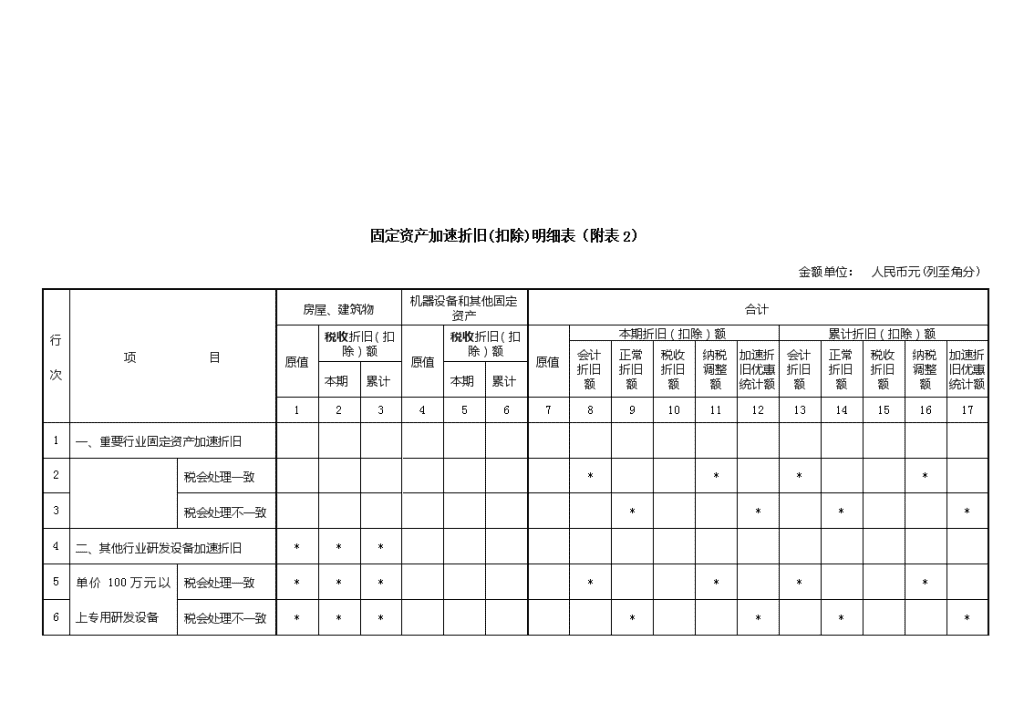

固定资产加速折旧(扣除)明细表(附表2)金额单位:人民币元(列至角分)行次项目房屋、建筑物机器设备和其他固定资产合计原值税收折旧(扣除)额原值税收折旧(扣除)额原值本期折旧(扣除)额累计折旧(扣除)额会计折旧额正常折旧额税收折旧额纳税调整额加速折旧优惠统计额会计折旧额正常折旧额税收折旧额纳税调整额加速折旧优惠统计额本期累计本期累计12345678910111213141516171一、重要行业固定资产加速折旧2 税会处理一致****3税会处理不一致****4二、其他行业研发设备加速折旧***5单价100万元以上专用研发设备税会处理一致*******6税会处理不一致*******

7三、允许一次性扣除的固定资产8(一)单价不超过100万元研发设备***9 税会处理一致*******10税会处理不一致*******11(二)5000元以下固定资产12*税会处理一致****13税会处理不一致****14合计

【表单说明】一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。在3、4季度申报时,该项固定资产的当期折旧情况不再填写,但累计折旧和原值相关栏次保留2季度申报的累计数。税法折旧额小于会计折旧额(或正常折旧额)主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。(3)会计和税法均采取加速折旧,但税会处理金额不一致,当税法折旧金额小于会计折旧金额的。(4)会计和税法均采取加速折旧,该类固定资产税会处理金额一致的,当税法折旧额小于正常折旧额的。(5)税法采取一次性扣除后,年内剩余月份内税法不再折旧,会计仍然折旧,造成税法折旧额小于会计折旧额的。2.对享受一次性扣除政策的固定资产,扣除所属期预缴申报时,会计折旧额(或正常折旧额)按首月折旧额填报,不按“0”填报会计折旧额。3.对会计和税法均采取加速折旧、但其税会折旧金额不一致的资产,在“

税会处理不一致”行填报。4.有“*”号的单元格不需填写。二、有关项目填报说明(一)行次填报1.第1行“一、重要行业固定资产加速折旧”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业6个行业,以及轻工、纺织、机械、汽车四大领域18个行业(以下称“重要行业”)的纳税人,按照财税〔2014〕75号和财税〔2015〕106号文件规定,对于新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减和加速折旧优惠统计情况。本行=2行+3行。第2行、第3行“项目”列空白处:由企业按照财税〔2014〕75号和财税〔2015〕106号文件规定的行业范围,选择填写其经营行业。为便于征纳双方操作,按照《国民经济行业分类(GB/T4754-2011)》,本附件第四部分列示了《重要领域(行业)固定资产加速折旧行业代码表》,纳税申报时填写所属行业名称及对应的“行业中类”代码,代码长度为三位,全部由数字组成。第2行、第3行,由企业按照不同税会处理方式,填写固定资产加速折旧情况。“税会处理不一致”包括税法和会计都加速折旧,但税会折旧方法不一致的情况。2.第4行“二、其他行业研发设备加速折旧”:由重要行业以外的其他企业填报单位价值超过100万元的专用研发设备采取缩短折旧年限或加速折旧方法,在预缴环节纳税调减和统计加速折旧优惠情况。本行=5行+6行。第5行和第6行,由企业根据其不同税会处理方式,填写固定资产加速折旧情况。3.第7行“三、允许一次性扣除的固定资产”:填报新购进的单位价值不超过100万元的研发设备和单位价值不超过5000元的固定资产一次性在当期所得税前扣除的金额。本行=8行+11行。第8行“(一)单价不超过100万元研发设备”:由重要行业中的小型微利企业和其他企业填报。本行填写单位价值不超过100万元研发设备采取缩短折旧年限或加速折旧方法,在预缴环节进行纳税调减和加速折旧优惠统计情况。本行=9行+10行。第9行和第10行“项目”列空白处:由企业选择不同类型(重要行业小微、其他企业)填写固定资产加速折旧情况。选择“重要行业小微”类型的,是指“重要行业”中的小型微利企业(需同时在第2、3行“项目”空白处填写所属行业),允许一次性扣除新购进单位价值不超过100万元的研发和生产经营共用仪器、设备。选择“其他企业”(指除“重要行业”小型微利企业以外的其他企业)类型的企业对新购进并专门用于研发活动的仪器、设备,单位价值不超过100万元的,可以一次性扣除。第11行“(二)5000元以下固定资产一次性扣除”:填写单位价值不超过5000元的固定资产,按照税法规定一次性在当期税前扣除的。本行=12行+13行。第12行和第13行,由企业选择不同的税会处理方式,填写固定资产加速折旧情况。(二)列次填报1.第1列至第7列有关固定资产原值、折旧额。(1)原值:填写固定资产计税基础,对于年度内税法折旧小于会计折旧(或正常折旧)之后的资产,本年以后月份或季度保留原值。(2)本期税收折旧(扣除)额:填报固定资产当月(季)税法折旧大于会计折旧情况下的税法折旧额。

(3)累计税收折旧(扣除)额:填写按税法规定享受加速折旧优惠政策的固定资产自本年度1月1日至当月(季)度的累计税收折旧(扣除)额。年度中间开业的,填写开业之日至当月(季)度的累计税收折旧(扣除)额。2.第8-17列“本期税收折旧(扣除)额”填报当月(季)度的数据;“累计税收折旧(扣除)额”填报自本年度1月1日至当月(季)度的累计数。年度中间开业的,填写开业之日至当月(季)度的累计税收折旧(扣除)额。(1)填报规则一是对于会计未加速折旧、税法加速折旧的,填写第8列、10列、11列和第13列、15列、16列,据此进行纳税调减。二是对于会计与税法均加速折旧的,填写第9列、10列、12列和第14列、15列、17列,据此统计优惠政策情况。三是对于税法上加速折旧,但部分资产会计上加速折旧,另一部分资产会计上未加速折旧,应区分会计上不同资产折旧情况,按上述规则分别在“税会处理一致”、“税会处理不一致”对应的列次填报。(2)具体列次的填报一是“会计折旧额”:税收上加速折旧,会计上未加速折旧的,本列填固定资产会计上实际账载折旧数额。会计与税法均加速折旧的,不填写本列。二是“正常折旧额”:会计和税收均加速折旧,为便于统计企业享受优惠情况,视为该资产未享受加速折旧政策进行统计,本列填报该固定资产视同按照税法规定最低折旧年限采用直线法估算折旧额。当税法折旧额小于正常折旧额时,第9列不填写,第14列按照本年累计数额填报。对于会计未加速折旧,税法加速折旧的,不填写本列。三是“税收折旧额”:填报按税法规定享受加速折旧优惠政策的固定资产,按税法规定的折旧(扣除)数额。四是“纳税调整额”:填报税收上加速折旧,会计上未加速折旧的差额,在预缴申报时进行纳税调减。预缴环节不进行纳税调增,有关纳税调整在汇算清缴时统一处理。当税法折旧金额小于按会计折旧金额时,不再填写本表。第11列=第10列-8列,第16列=第15列-13列。五是“加速折旧优惠统计额”:填报会计与税法对固定资产均加速折旧,以税法实际加速折旧额减去假定未加速折旧的“正常折旧”额,据此统计加速折旧情况。第12列=第10列-9列,第17列=第15列-14列。税务机关以“纳税调整额”+“加速折旧优惠统计额”之和,进行固定资产加速折旧优惠情况统计工作。三、表内、表间关系(一)表内关系1.单元格为“*”时不填写,计算时跳过。2.第1行=第2+3行。3.第4行=第5+6行。4.第7行=第8+11行。5.第8行=第9+10行。6.第11行=第12+13行。7.第14行=第1+4+7行。由于合计行次同时兼顾“税会处理一致”、“税会处理不一致”两种情形,以下列间关系在合计行次(第1、4、7、8、11、14行)不成立,在其他行次成立。8.第7列=1列+4列。9.第10列=2列+5列。10.第11列=10列-8列。

11.第12列=10列-9列。12.第15列=6列+3列。13.第16列=15列-13列。14.第17列=15列-14列。另外,第9、10行中,第4列=第6列。第12、13行中,第1列=第3列、第4列=第6列。(二)表间关系1.企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“本期金额”=本表第14行第11列。2.企业所得税月(季)度预缴纳税申报表(A类,2015年版)第7行“累计金额”=本表第14行第16列。【对应流程及电子表单】对应流程及电子表单清单流程编号流程名称电子表单编号电子表单名称061015企业所得税申报061015084《固定资产加速折旧(扣除)明细表(附表2)》'

您可能关注的文档

- 天津房地产经纪服务机构变更备案登记表

- 专业技术人员考核登记表

- 大专毕业生登记表鉴定参考

- 清水河街道办事处行政给付事项登记表及流程图共27项

- 江门基本医疗保险门诊定点机构登记表

- 山西专业技术人员考核登记表

- a01001税务登记表适用单位纳税人

- 研究生学位论文中期考核登记表

- 清河区农机监理所报废变型拖拉机登记表

- 大学毕业生就业登记表、推荐表_院系意见

- 东门街道办事处其他行政权责事项登记表及流程图

- 河南省第九届自然科学优秀学术论文推荐登记表

- 行政权力和服务事项登记表(1-15)

- 车辆基本情况登记表(运营中心)

- 中国林业物资有限公司应聘人员登记表

- 宿州学院科研成果登记表之一论文

- 山东省质量技术监督行政许可审查人员登记表

- 特种设备使用登记表式样二