- 2.08 MB

- 2022-04-29 14:33:22 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第9章所有者权益

第9章所有者权益9.1所有者权益概述9.2实收资本的核算9.3资本公积的核算9.4留存收益的核算

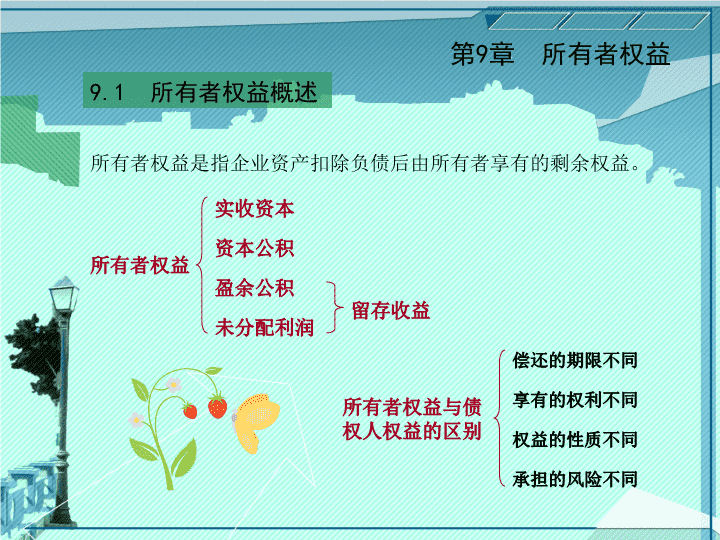

第9章所有者权益9.1所有者权益概述所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益与债权人权益的区别偿还的期限不同享有的权利不同权益的性质不同承担的风险不同所有者权益实收资本资本公积盈余公积未分配利润留存收益

第9章所有者权益9.2实收资本实收资本是投资者按照公司章程或合同、协议的约定实际投入企业的资本。贷方借方实收资本(所有者权益类)余额:期末企业的资本数额经济业务类型企业初创时接受投资经营期间增加投资经营期间减少投资

第9章所有者权益企业初创时接受投资9.2实收资本1998年2月4日,兴发建筑安装工程公司收到国家拔入资本1500000元和甲公司投入资金500000元,已存入银行。1998年2月4日,收到投资时,作如下会计分录:借:银行存款2000000贷:实收资本——国家资本金1500000——法人资本金(甲公司)500000

第9章所有者权益9.2实收资本企业初创时接受投资1998年2月4日,兴发建筑安装工程公司收到乙公司投入一台设备,经评估确认价值300000元,该设备经验收投入使用。1998年2月4日,收到投资时,作如下会计分录:借:固定资产300000贷:实收资本—-法人资本金(乙公司)3000001998年2月4日,兴发建筑安装工程公司收到丙公司投资的专利权一项,经双方协商确认价值为200000元。1998年2月4日,收到投资时,作如下会计分录:借:无形资产200000贷:实收资本—-法人资本金(丙公司)200000

9.2实收资本2008年2月4日,兴发建筑安装工程公司为扩大经营规模,经批准按原出资比例将资本公积500000元转增资本。该公司由国家、甲、乙、丙四方出资人共同投资设立,原注册资本2500000元,出资额分别为1500000元、500000元、300000元、200000元。2008年2月4日,转增资本时,作如下会计分录:借:资本公积500000贷:实收资本——国家资本300000——法人资本(甲公司)100000——法人资本(乙公司)60000——法人资本(丙公司)40000经营期间增加投资第9章所有者权益

9.2实收资本2008年2月4日,兴发建筑安装工程公司为扩大经营规模,经批准按原出资比例将盈余公积250000元转增资本。2008年2月4日,转增资本时,作如下会计分录:借:盈余公积250000贷:实收资本——国家资本150000——法人资本(甲公司)50000——法人资本(乙公司)30000——法人资本(丙公司)20000第9章所有者权益经营期间增加投资

经营期间减少投资9.2实收资本第9章所有者权益实收资本减少的原因主要有两个:一是资本过剩;二是企业发生重大亏损而需要减少实收资本。

9.3资本公积第9章所有者权益资本公积是企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得和损失等。资本公积资本溢价直接计入所有者权益的利得和损失收到投资者的超出其在企业注册资本(或股本)中所占份额的投资,如投资者超额缴入资本、溢价发行股票等不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或损失

第9章所有者权益贷方借方资本公积(所有者权益类)余额:期末企业实有的资本公积金9.3资本公积兴发建筑安装工程公司由国家、甲、乙、丙四方出资人共同投资设立,2008年2月4日,增资后注册资本为3250000元,出资额分别为1950000元、650000元、390000元、260000元,留存收益为750000元。2008年3月4日接受丁投资者投资800000元,占该公司股份的15%,已接到银行通知收到丁投资者的投资,并办理有关增资手续。2008年3月4日,收到丁投资者的投资时,作如下会计分录:借:银行存款800000贷:实收资本——法人资本(丁公司)600000资本公积——资本溢价200000第9章所有者权益

第9章所有者权益9.4留存收益留存收益是指企业通过其生产经营活动而创造积累的,尚未分配给投资者的净利润。

9.4留存收益第9章所有者权益盈余公积盈余公积是企业按照规定从净利润中提取并形成的。盈余公积公益金一般盈余公积金专门用于公司职工福利设施的支出公司按照董事会或股东会的决议提取法定盈余公积金任意盈余公积金按照税后利润的10%提取,法定盈余公积累计额已达注册资本的50%时可以不再提取

第9章所有者权益9.4留存收益盈余公积的用途弥补亏损转增资本派送新股盈余公积贷方借方盈余公积(所有者权益类)余额:期末结余的盈余公积金

9.4留存收益第9章所有者权益2008年12月31日,兴发建筑安装工程公司按规定从2008年税后利润中提法定取盈余公积金200000元。2008年12月31日,提取法定盈余公积金时,作如下会计分录:借:利润分配——提取法定盈余公积金200000贷:盈余公积——法定盈余公积金200000盈余公积

2008年12月31日,兴发建筑安装工程公司经批准用法定盈余公积弥补亏损80000元。用本期的盈余公积100000转增资本。2008年12月31日,用盈余公积金弥补亏损和转增资本时,作如下会计分录:借:盈余公积——法定盈余公积金180000贷:利润分配——盈余公积补亏80000实收资本——国家资本51000——法人资本(甲公司)17000——法人资本(乙公司)10000——法人资本(丙公司)7000——法人资本(丁公司)150009.4留存收益第9章所有者权益盈余公积

9.4留存收益第9章所有者权益未分配利润未分配利润是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。它有两层含义:一是留待以后年度进行处理的利润;二是未指定特定用途的利润。贷方借方利润分配(所有者权益类)余额:历年积存的未分配利润余额:历年积存的未弥补亏损

9.4留存收益第9章所有者权益未分配利润利润分配——未分配利润——提取法定公益金——提取按法定盈余公积金——提取任意盈余公积金——应付利润——盈余公积补亏

9.4留存收益第9章所有者权益未分配利润2008年度兴发建筑安装工程公司实现利润2000000元。提取法定盈余公积金200000元,提取公益金100000元,分派投资人利润800000元。(1)2008年12月31日,结转本年利润时,作如下会计分录:借:本年利润2000000贷:利润分配——未分配利润2000000(2)2008年12月31日,提取法定盈余公积金和公益金时,作如下会计分录:借:利润分配——提取法定盈余公积金200000——提取法定公益金100000贷:盈余公积——法定盈余公积金200000——法定公益金100000

9.4留存收益第9章所有者权益未分配利润(3)2008年12月31日,分派投资人利润时,作如下会计分录:借:利润分配——应付利润800000贷:应付股利800000(4)期末结转利润分配各明细科目时,作如下会计分录:借:利润分配——未分配利润1100000贷:利润分配——提取法定盈余公积金200000——提取法定公益金100000——应付利润800000'

您可能关注的文档

- C#课件PPT课程资料教学作者二第6章 多媒体及图形图像技术.ppt

- JavaScript程序设计案例教程第2版许旻配套教学课件PPT第4章.ppt

- java教学全套课件PPT第3章 Java语句及控制结构.ppt

- java教学全套课件PPT第2章 Java基本语法.ppt

- ProE野火版3.0模具设计教程全套配套课件PPT教案 第07章 修改模具设计.ppt

- ProE野火版3.0模具设计教程全套配套课件PPT教案 第03章 复杂模具的设计.ppt

- C#程序设计多媒体课件PPT陈锐主编.ppt

- 汽车美容实用教程全套配套课件PPT 第四章 汽车清洗美容产品介绍及应用.ppt

- 汽车性能与检测技术全套配套课件PPT 学习情境6 汽车行驶平顺性能检测.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第12章 利润及利润分配.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第11章_收入.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第10章 工程成本和期间费用.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第1章_总论.ppt

- 数据结构课件PPT110章全 第四章 串.ppt

- 数据结构课件PPT110章全 第五章 数组和广义表.ppt

- 数据结构课件PPT110章全 第六章 树和二叉树.ppt

- 数据结构课件PPT110章全 第七章 图.ppt

- 数据库系统概念全套配套课件PPT ch12.ppt