- 1.94 MB

- 2022-04-29 14:33:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第10章利润及利润分配

10.1成本、费用概述10.2工程成本核算程序10.3工程成本的核算10.4期间费用第12章工程成本和期间费用

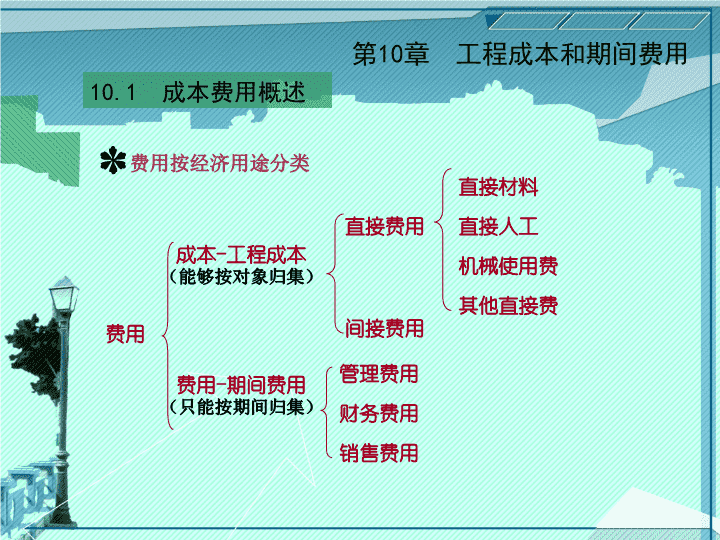

第10章工程成本和期间费用10.1成本费用概述费用成本-工程成本(能够按对象归集)费用-期间费用(只能按期间归集)直接费用间接费用直接材料直接人工机械使用费其他直接费管理费用财务费用销售费用费用按经济用途分类

第10章工程成本和期间费用费用按经济性质分类10.1成本费用概述费用职工薪酬外购材料外购燃料外购动力折旧费其他支出费用按与工程量的关系分类费用变动费用固定费用随着工程数量的增减而相应增减的费用,它与工程量变动呈正比例关系与工程量的增减没有直接联系,在一定的工程量的范围内相对固定不变的费用

第10章工程成本和期间费用10.2工程成本核算的对象、要求及程序工程成本核算对象一般来说,施工企业应以订立的单项合同为工程成本核算对象。(1)以单项合同为成本核算对象。(2)一项建造合同包括建造多项资产,而每项资产有独立的建造计划,单独进行谈判,双方能够接受每项资产的合同条款,且成本可以单独辨认的,应以每项资产为成本核算对象。(3)一项或数项资产签订一组合同,该组合同按一揽子交易签订,每项合同实际上构成一项综合利润率的组成部分,且该合同同时或依次履行,应以该组合同作为成本核算对象。

第10章工程成本和期间费用工程成本核算要求建立、健全工程成本管理制度遵守成本开支范围,划清各项费用开支界限正确、合理地确定工程成本计算期工程成本核算程序归集分配10.2工程成本核算的对象、要求及程序

第10章工程成本和期间费用贷方借方工程施工(成本类)余额:期末未完工程成本工程施工——合同成本——间接费用——合同毛利10.2工程成本核算的对象、要求及程序

第10章工程成本和期间费用贷方借方机械作业(成本类)贷方借方生产成本——辅助生产成本(成本类)余额:期末在产品成本10.2工程成本核算的对象、要求及程序

第10章工程成本和期间费用贷方借方工程结算(成本类)(工程成本的备抵调整账户)余额:期末尚未完工但已办理结算的金额各项成本直接记入生产成本——辅助生产成本机械作业工程施工——间接费用归集分配各项成本归集分配10.2工程成本核算的对象、要求及程序

第10章工程成本和期间费用10.3工程成本的核算材料费:直接记入光大建筑公司第一项目部的甲、乙两项工程领用原材料的计划成本分别为44000元和40000元,材料成本差异率为2%。(1)结转本月耗用材料的计划成本借:工程施工——甲工程(材料费)44000——乙工程(材料费)40000贷:原材料——主要材料84000(2)摊销本月耗用材料的成本差异借:工程施工——甲工程(材料费)880——乙工程(材料费)800贷:材料成本差异1680

第10章工程成本和期间费用人工费:直接记入10.3工程成本的核算光大建筑公司第一项目部2008年7月份建筑安装工人的薪酬总额为45560元,建筑安装工人作业工时总和为22780时,其中甲工程为11950工时,乙工程为10830工时。甲工程应负担的人工费=11950工时×2元/工时=23900元乙工程应负担的人工费=10830工时×2元/工时=21660元借:工程施工——甲工程(人工费)23900——乙工程(人工费)21660贷:应付职工薪酬45560

第10章工程成本和期间费用10.3工程成本的核算机械使用费:先归集再分配光大建筑公司第一项目部有塔吊一台,2008年7月发生各项费用6000元,本月工作30个台班,其中甲工程16个台班,乙工程14个台班。发生各项费用时,作如下会计分录借:机械作业——塔吊6000贷:应付职工薪酬等6000分配记入工程成本时,作如下会计分录借:工程施工——甲工程(机械使用费)6700——乙工程(机械使用费)5300贷:机械作业——塔吊6000

第10章工程成本和期间费用10.3工程成本的核算其他直接费对其他直接费进行归集与分配时,按如下三种情况进行处理:(1)费用发生时能分清成本受益对象的,发生时直接记入各成本核算对象的成本中,借记“工程施工——××工程(其他直接费),贷记有关科目。〖直接记入〗(2)费用发生时不能分清成本受益对象的,将其发生的费用先记入“工程施工——其他直接费”科目,于月末再按适当方法分配记入各成本核算对象。〖先归集后分配〗(3)费用发生时,难于同成本项目中的其他项目分开,为了简化核算手续,便于成本分析和考核,可以将这些费用并入“材料费”、“人工费”、“机械使用费”成本项目中核算。〖合并〗

第10章工程成本和期间费用10.3工程成本的核算间接费用:先归集后分配光大建筑公司第一项目部2008年7月共发生间接费用61296元,其中甲工程应负担31792元,乙工程应负担29504。发生各项费用时,作如下会计分录借:工程施工——间接费用61296贷:应付职工薪酬等61296分配记入工程成本时,作如下会计分录借:工程施工——甲工程(间接费用)31792——乙工程(间接费用)29504贷:工程施工——间接费用61296

第10章工程成本和期间费用10.4期间费用期间费用管理费用财务费用行政管理部门即公司总部为管理和组织生产经营活动所发生的各项费用企业为筹集施工生产经营所需资金而发生的各项费用,包括利息净支出(减利息收入后的支出)、汇兑净损失(减汇兑收益后的损失)、金融机构手续费、企业发生的现金折扣或收到的现金折扣以及筹集生产经营资产发生的其他费用期间费用是指从属于一定会计期间,应于发生的当期与同期收入相匹配的支出。

贷方借方管理费用(损益类——费用类)第10章工程成本和期间费用10.4期间费用贷方借方财务费用(损益类——费用类)

第10章工程成本和期间费用10.4期间费用核算步骤发生时借:管理费用财务费用贷:银行存款等结转时借:本年利润贷:管理费用财务费用

例第10章工程成本和期间费用10.4期间费用2008年7月光大建筑公司发生以下管理费用:以银行存款支付业务招待费7200元;计提管理部门使用的固定资产折旧费8000元;分配管理人员工资12000元,提取职工福利费1680元;计算应交土地使用税3500元;摊销无形资产2000元。(1)2008年7月,支付业务招待费时,作如下会计分录:借:管理费用——业务招待费7200贷:银行存款7200(2)2008年7月,计提折旧费时,作如下会计分录:借:管理费用——折旧费8000贷:累计折旧8000

(3)2008年7月,分配工资及计提福利费时,作如下会计分录:借:管理费用——工资及福利费13680贷:应付职工薪酬——工资12000——职工福利费1680(4)2008年7月,计算应交土地使用税时,作如下会计分录:借:管理费用——土地使用税3500贷:应交税费——应交土地使用税3500(5)2008年7月,摊销无形资产时,作如下会计分录:借:管理费用——无形资产摊销2000贷:累计摊销2000(6)2008年7月末,结转管理费用时,作如下会计分录:借:本年利润34380贷:管理费用34380第10章工程成本和期间费用例'

您可能关注的文档

- java教学全套课件PPT第2章 Java基本语法.ppt

- ProE野火版3.0模具设计教程全套配套课件PPT教案 第07章 修改模具设计.ppt

- ProE野火版3.0模具设计教程全套配套课件PPT教案 第03章 复杂模具的设计.ppt

- C#程序设计多媒体课件PPT陈锐主编.ppt

- 汽车美容实用教程全套配套课件PPT 第四章 汽车清洗美容产品介绍及应用.ppt

- 汽车性能与检测技术全套配套课件PPT 学习情境6 汽车行驶平顺性能检测.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第9章 所有者权益.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第12章 利润及利润分配.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第11章_收入.ppt

- 施工企业会计第二版辛艳红配套教学课件PPT 第1章_总论.ppt

- 数据结构课件PPT110章全 第四章 串.ppt

- 数据结构课件PPT110章全 第五章 数组和广义表.ppt

- 数据结构课件PPT110章全 第六章 树和二叉树.ppt

- 数据结构课件PPT110章全 第七章 图.ppt

- 数据库系统概念全套配套课件PPT ch12.ppt

- 数据库系统概念全套配套课件PPT ch6.ppt

- 数据库系统概念全套配套课件PPT ch2.ppt

- 数据库系统概念全套配套课件PPT appB.ppt