- 789.37 KB

- 2022-04-29 14:40:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'

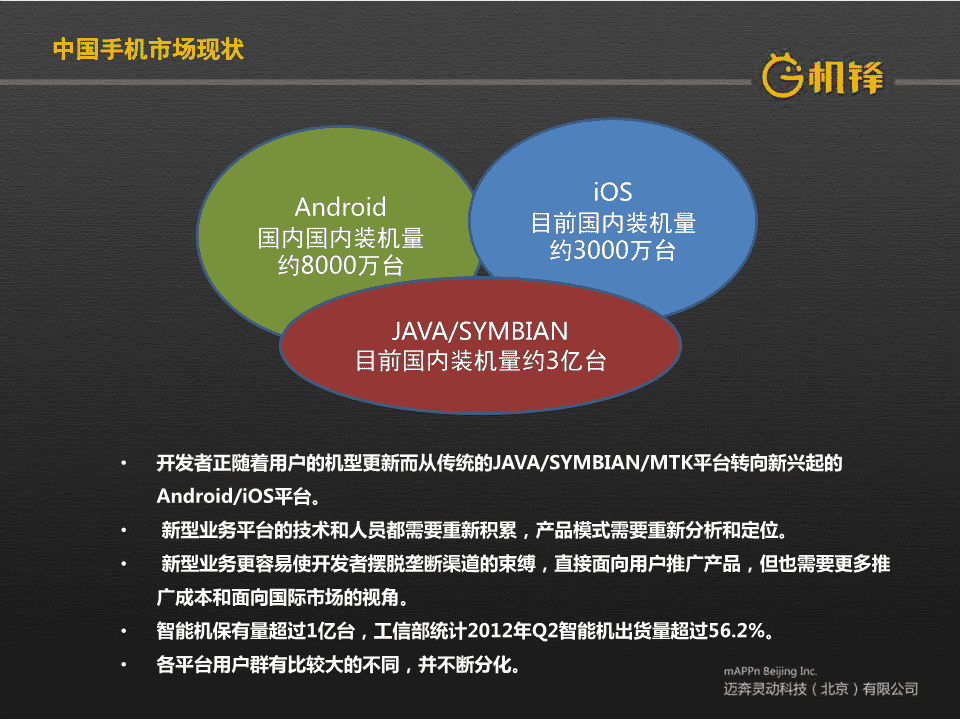

中国手机市场现状iOSAndroid目前国内装机量国内国内装机量约3000万台约8000万台JAVA/SYMBIAN目前国内装机量约3亿台•开发者正随着用户的机型更新而从传统的JAVA/SYMBIAN/MTK平台转向新兴起的Android/iOS平台。•新型业务平台的技术和人员都需要重新积累,产品模式需要重新分析和定位。•新型业务更容易使开发者摆脱垄断渠道的束缚,直接面向用户推广产品,但也需要更多推广成本和面向国际市场的视角。•智能机保有量超过1亿台,工信部统计2012年Q2智能机出货量超过56.2%。•各平台用户群有比较大的不同,并不断分化。

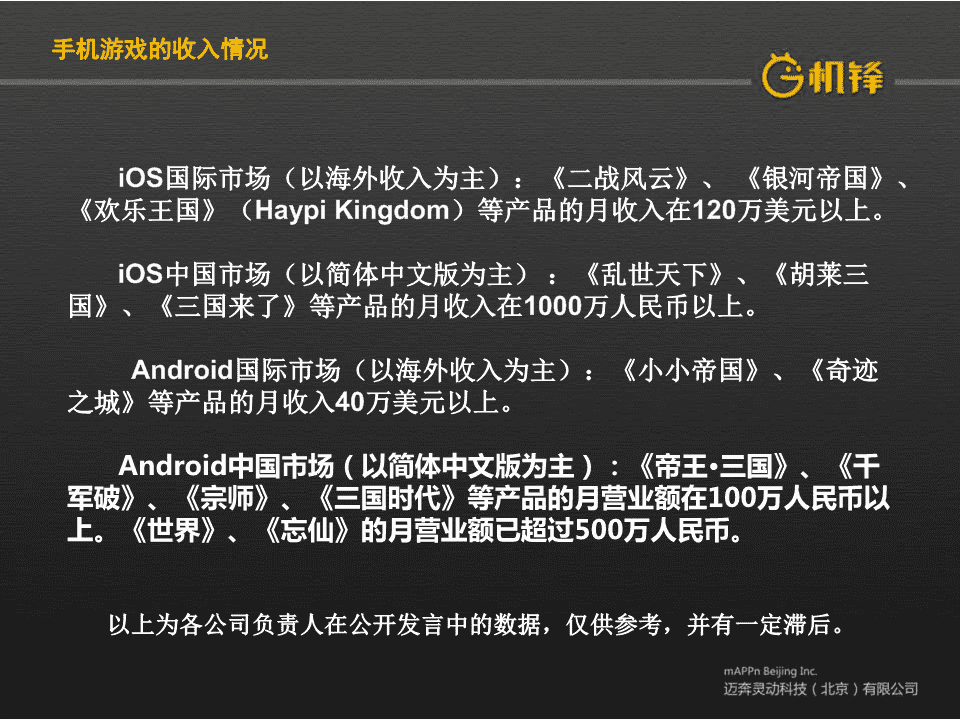

手机游戏的收入情况iOS国际市场(以海外收入为主):《二战风云》、《银河帝国》、《欢乐王国》(HaypiKingdom)等产品的月收入在120万美元以上。iOS中国市场(以简体中文版为主):《乱世天下》、《胡莱三国》、《三国来了》等产品的月收入在1000万人民币以上。Android国际市场(以海外收入为主):《小小帝国》、《奇迹之城》等产品的月收入40万美元以上。Android中国市场(以简体中文版为主):《帝王·三国》、《千军破》、《宗师》、《三国时代》等产品的月营业额在100万人民币以上。《世界》、《忘仙》的月营业额已超过500万人民币。以上为各公司负责人在公开发言中的数据,仅供参考,并有一定滞后。

产品收入模式收费下载:主要以电信运营商渠道为主。免费下载、内置Banner或文字链广告:适合应用软件。免费下载、内置积分墙广告:适合单次收费在1-3元的单机游戏等轻度产品,但需要产品有经济系统或功能收费点。免费下载、内容收费:适合联网游戏和高收入产品根据产品的特色可综合使用多种收费方式,针对不同的功能拉开收费价格差,满足最大的潜在用户群需求。

获得收入的流程启动并联下载注册进入游戏网成功选择消费再次刺激获得道具触发消费手段,完消费或功能点成消费日下载数据可以在机锋市场后台查到,从下载到启动并联网成功(到达游戏封面)的平均比例为60%左右。如果低于这个数据很多,则可能是客户端适配、联网、容量等环节有问题。从启动并联网成功到注册的平均比例应超过90%,尽量提供免注册进入。用户进入游戏后需加强引导,刺激用户消费。在手机应用中,消费应尽量在产品内完成,无需用户切换到浏览器,或使用电脑,这也就要求支付手段有在手机端充值的功能。建议在产品中提供多种支付模式以满足不同用户的需求、降低用户支付门槛,把选择权交给用户。

案例——单机游戏短信短信点卡及支点卡及支付费付费单用户产品下载量用户量支付支付金额付宝支付付宝支付转化用户收入人数(元)人数金额(元)率收入A5,4463,267343139451.32%8.330.11B12,8427,7058383472881.69%2.850.05游戏A、B通过短信、支付宝和点卡,向用户收费。从数据上能看到使用短信支付的用户超过使用支付宝和点卡的用户,因为短信在单机游戏中更为方便。从付费用户收入上可以看到,每个付费用户的收入为8元和2元,还是不错的。游戏A、B的问题是付费转化率偏低,这也就导致了平均用户收入只有0.11元和0.05元,大量进入用户并没有转化为付费用户。游戏B还应提高单付费用户收入。

案例——单机游戏下载数量28,383购买支付用户数69购买支付用户比例3.27%进入游戏用户数10,172积分墙支付用户数2044广告支付用户比例96.73%下载转化比35.84%总付费用户2113付费转化率20.77%购买及积分墙购买及积分墙购买及积分墙付费276698.04%1.31收入收入占比用户收益点击广告收入55.38点击广告收入占比1.96%平均用户收益0.27总收入2821.38点击广告单用户收益0.01游戏C通过支付宝、积分墙和传统Banner广告收费。从付费上能看到,用户的付费转化率高达20%,效果相当明显。其中使用积分墙支付的占96%,使用支付宝购买的只有3%。可以估计,如果没有积分墙广告,只有支付宝方式的话,付费比例会大幅度下降。Banner广告的收入很少,和积分墙模式相比基本可以忽略不计。游戏C的主要问题是单付费用户收益太低,只有1元多,说明用户每次购买消费金额太少。游戏C从下载到进入游戏的用户比例偏低,理论上应在50%以上,如能提升估计可提高一倍的收入。

案例——单机游戏2012.12011.122011.112011.10小计月下载数量330,244204,476444,768255,4611,234,949月新进用户198,146122,686266,861153,277740,969支付宝收入9,0296,6843,85120119,765积分墙收入15,60120,26031,2501,22568,335总收入24,63026,94535,1001,42688,100单用户平均收入0.120.220.130.010.12支付宝所占比例36.66%24.81%10.97%14.09%22.43%积分墙所占比例63.34%75.19%89.03%85.91%77.57%游戏D通过支付宝、积分墙收费。从付费上能看到,使用积分墙支付的占77%,使用支付宝购买的占有22%。可以估计,如果没有积分墙广告,只有支付宝方式的话,付费比例会大幅度下降。根据产品上线的时间,使用积分墙支付的比例在逐步降低。可能是积分墙内容不足,导致用户付费改变。从长期来说还是应该知道提供2种支付方式给用户选择。游戏D的类型比较轻,所以比较好推广,但是单用户付费比较低,只有0.12元左右,比较难以提高。

案例——网游卡类型所占比例神州行56.73%联通卡7.68%电信卡0.80%骏网一卡通24.11%盛大卡3.49%久游卡3.08%Q币卡2.81%网易卡0.93%完美卡0.20%搜狐卡0.15%网游F采用支付宝和各种点卡支付,其中支付宝支付占30%-40%左右,点卡支付大约占60%以上。不使用短信支付,是因为在网游产品中短信支付可能会被用来刷量,而且支付渠道成本很高,不推荐使用。上表看,运营商话费充值卡占据了所有卡支付的60%以上,其他的点卡比例很低。

网络游戏支付方案建议针对网络游戏:用户付费比例为1-5%左右。各支付使用比例为:话费充值卡(以中国移动话费充值卡为主):70%支付宝(包括网银快捷支付):25%其他(例如短信、积分墙广告):5%话费充值卡+支付宝可以满足90%以上的用户需求,必须要保证。使用这种模式,面向中国用户收费已经没有任何门槛,如果用户不支付费用,需要从其他地方找原因。其他支付模式如有多余的开发人力,可酌情添加。是否添加短信和积分墙广告的支付模式影响不大,短信的比例比较低也是因为一般都有溢价定价。网游每次付费在30-50元左右,积分墙广告单次支付在1元左右,使用比较麻烦,所以用户使用比例很低。短信支付可作为刺激用户消费的点单独出现,降低用户进行第一次购买的门槛,但不要作为基本的充值手段出现。

单机游戏支付方案建议针对单机游戏:用户付费比例为10-20%左右。各支付使用比例为:短信(或中国移动、联通、电信游戏基地的支付代码):15%话费充值卡+支付宝:5%积分墙广告:80%单机游戏不添加积分墙广告模式将造成付费转化率太低,所以建议在单机游戏中同时使用积分墙广告+点卡+支付宝+短信的模式,尽量为用户提供多种支付方式,降低用户支付门槛,把选择权交给用户。可以在支付时提示用户:付费购买服务(用户选择后调用付费接口,例如机锋支付SDK)下载广告获得免费服务(用户选择后调用积分墙广告接口)使用积分墙广告模式,游戏中必须有金融系统或道具功能,比使用Banner广告对游戏的设计要求要高。在单机游戏中加入社交系统,可提升用户黏着度和付费比例,但是需要单独设计。尽量在游戏中通过销售资源、道具的方式促使用户多次支付,而不要只是简单的卖关卡。

收入相关平台收费接口平台:支付宝开放平台、PAYPAL、易宝、黑鲨、爱贝广告:Admob、万普、有米、亿动智道、多盟、力美、哇棒WOOBOO、腾讯MobWIN、易传媒广告分析:AdView广告聚合平台、果合、AdWhirl

产品的推广扩大产品知名度!提升用户量!提升收入!目前各个电子市场等平台的Android产品都在10万款以上,如果不进行推广合作,仅凭产品本身的素质和特色,获得成功的概率非常低。开发者和推广渠道是合作共赢的关系,双方的分工不同、投入不同。只有开发出优质产品,让用户自愿付费才能建立起健康、持续的产业链,共同发展。纯粹盗版或免费模式,对开发者、推广渠道而言,都是没有出路的。

产品推广渠道电子市场:以提供下载为主的网站。网站论坛:兼顾了下载、资讯、用户讨论等功能,比电子市场更容易发挥软性影响力,但用户下载不够简单直接。对论坛来说,需要是热门新产品或有优惠活动配合。广告平台:通过广告插件进行投放,推广效果可以比较集中,但用户品质比较低。广告联盟:通过加盟网站和个人进行推广,手段多样,推广规模比较大,但用户品质比较低。短信推送:转化比比较差,适合有运营商资源的开发者使用。硬件预装:包括直接和厂商合作内置、渠道刷机、店面预装等,推广规模巨大,但转化比和效果很难控制。

产品推广模式口碑:通过建议忠实核心用户群、首发宣传、新闻、PR软性文章、代言等进行宣传,建立口碑,形成庞大的社会效应。联运:以分成方式为主,由于是联运,合作方可综合调动各种资源配合。广告:包括CPA、固定广告位、预装等投放方式。活动:需搭配其他合作方式来执行,不是简单的在自己的产品中设置活动就可以的,需要通过软性宣传和广告对活动进行传播。自有用户互推:对拥有庞大活跃用户的单机或SNS产品非常有效。

渠道合作模式联运分成:适合新发布、收入不够稳定的产品及前期需要导入比较大量用户的产品。CPA:按有效用户激活的方式推广,目前国内一个用户的成本在2-2.5元左右。这个方式对有长期稳定收入的高付费产品比较合适。固定广告位:适合收费非常少,但很收用户欢迎的单机游戏、轻题材网游和SNS游戏等。换量:适合基本没有收入但拥有庞大活跃用户的产品。什么产品会获得渠道的支持:知名度高、产品优秀、商务配合好、收入高、预算多的产品!

影响用户选择的软性因素游戏ICON宣传适应图片版本用户量游戏游戏介绍分类用户评论

游戏类型收入对比游戏类型下载对比游戏类型下载对比TOP月下载平平均下载收类别数量类别均规模入比休闲10,873251,625战略1.71益智5,35187,043角色扮演1.42动作1,73665,340经营0.31体育54558,790动作0.29战略57543,758棋牌0.22射击1,51441,934休闲0.07棋牌81138,635养成0.01角色扮演85120,099益智养成11817,859体育经营26012,376射击网游1865,589网游冒险3844,581冒险'

您可能关注的文档

- 超炫Oracle比赛演讲PPT

- 各国婚礼特点(英文演讲PPT)

- 中国互联网大会张向东演讲PPT一个变化两个时代-vf

- 大冶摩托案例演讲PPT

- 小组英语演讲PPT-smil

- 电子支付英语演讲PPT

- 英语泛读课演讲PPT《Diana》

- 对阵沃尔玛 演讲PPT

- 冰与火之歌之权力的游戏 英语演讲PPT

- 英语演讲PPT——君主立宪制

- 培训演讲PPT模板

- 天天果园 新女性,新电商跨界演讲PPT

- 芮成钢介绍(演讲PPT)

- EnvironmentalProtection(环境保护演讲PPT)

- 英语演讲PPTEnglishMov

- 励志演讲PPT25560

- 迪士尼乐园英文演讲PPT.ppt

- 基于单片机的温湿度测量系统设计--演讲PPT.ppt