- 927.00 KB

- 2022-04-29 14:26:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'財富人生的商機1

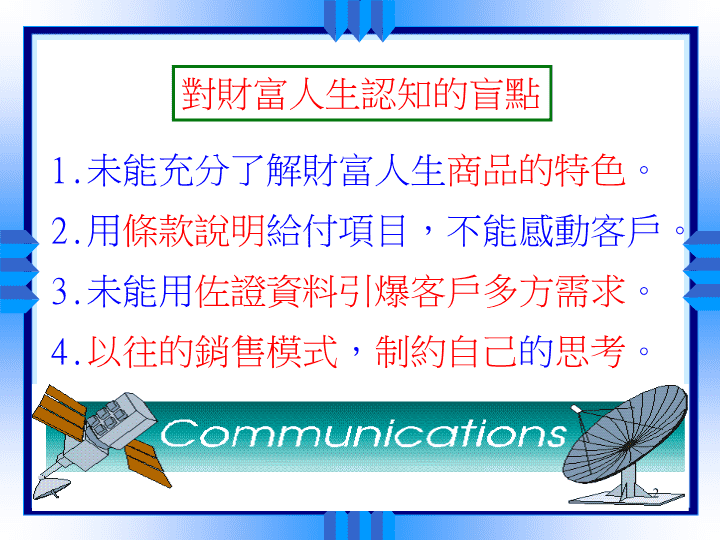

1.未能充分了解財富人生商品的特色。2.用條款說明給付項目,不能感動客戶。3.未能用佐證資料引爆客戶多方需求。4.以往的銷售模式,制約自己的思考。對財富人生認知的盲點2

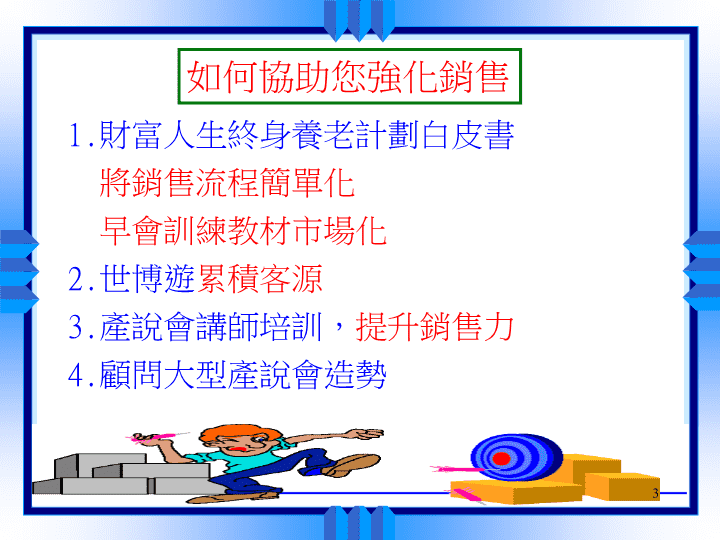

1.財富人生終身養老計劃白皮書將銷售流程簡單化早會訓練教材市場化2.世博遊累積客源3.產說會講師培訓,提升銷售力4.顧問大型產說會造勢如何協助您強化銷售3

1.人口老化严重:至09年年底,60歲以上的老人,有16714萬人佔比為12.5%。2.平均壽命延長:2000年中國人平均壽命是71.40歲。09年是73.05歲,其中男性為71.3歲,女性是74.8,長壽風險浮現。3.空巢家庭比例上升:目前城市空巢家庭比例已達49.7%,農村空巢也達48.9%。4.421家庭結構改變:老人當自強。為什麼要推動財富人生4

中國養老模式的演變老年老年老年中年少年70年代21世紀1949年中年中年少年少年

《生命時報》聯合“搜狐健康”進行的調查顯示:70%以上的人承認自己在為養老發愁,其中,40歲以下的占75%。1982年1999年2010年2040年人口成年型向老齡型的過渡期人口老齡化加速期人口老齡化高速增長期人口老齡化減速期以及發展穩定期0.77亿1.26亿1.73亿4.09亿我國人口老齡化趨勢的進程算一算:30年后,我们多大年纪?養老危機6

7

5.基本養老參保問題:至09年底,參保人數約2.35億人,除此之外,養老金缺口至2030年將達9.15萬億,又是大問題。6.太依賴社保養老:社保養老給付,與實際養老費用缺口太大。7.依靠儲蓄養老:疾病風險、利率風險、被騙風險太高。8.靠子女:養老、養小自顧不暇機率增。為什麼要推動財富人生8

社保養老大考驗假如您是25歲開始參加工作,60歲退休,退休前工資為4000元,您認為社保的養老金每月可領多少錢?A.1354B.1259C.2800D.3258E.4000單靠社保和儲蓄養老遠遠不夠,據悉按照目前制度模式,2001年到2030年間,中國基本養老保險收支缺口將高達9.15萬億元。9

社保養老金不夠用?商業保險免去退休之憂我的社保養老金夠用嗎?退休後醫療費用要多少?“這是每一個即將退休人員都會反復問到的問題。一般情況下,普通工薪族退休後,社會養老金只能用於維持基本的生活保障,而醫療費用隨著年齡增大,花費也會呈現走高的趨勢。對此,保險專家表示,在社保“保而不包”的現狀下,養老難離商業養老保險。按照我國現行的社會養老金政策,社會基本養老保險金由社會統籌基金支付的基礎養老金和個人賬戶養老金組成,職工達到法定退休年齡且個人繳費滿15年的,基礎養老金月標準為退休時社會上年度平均工資的20%;個人賬戶養老金由個人賬戶基金支付,月發放標準根據本人賬戶儲存額除以120,個人賬戶儲存額按本人繳費工資的8%的數額建立。舉例來說,一個25歲的職員,現在開始參加社會基本養老保險,60歲退休,社保年度35年。假設他月均繳費工資為1500元,退休後社會上年度平均工資3000元,則測算其領取的社會基本養老保險金額度為1020元。通常按照退休後存活25年,退休金總額度為30.6萬多元。那麼,退休後需要準備多少醫療費用呢?根據現行的醫保政策,城鎮職工在一個結算年度內,發生符合報銷範圍的醫療費,門檻費800元,報銷比例與選擇看病的醫院直接相關。如果去三級醫院,報銷比例為55%,二級醫院65%,一級醫院報銷比例為75%。由此看來,個人醫療費的負擔絕對不是一個小數字。有統計顯示,現今在不生大毛病的前提下,退休人員每年花在醫療上的支出大約為2000元左右。考慮到年齡越大、生病的概率越高,醫療費的上漲幅度也越大,按每20年翻一番計算,等到80歲時,一年的醫療費要超過8000元。20年的退休時間,一個人需要準備13萬元的醫療費,兩個人則需要25萬元。當然,上述計算還只考慮了正常情況,如果是生大病,花費還要巨大,正好商業保險來彌補醫療及養老金的缺口。【2010.05.05中國保險報】10

医疗养老医疗教育中國社會科學院發佈的《2008年社會藍皮書》中調查顯示,養老、醫療、子女教育費用排在居民總消費的前三位;新三座大山的重壓之下,必須財富自足,擁有充分完善的保障。养不起老、看不起病、上不起学!聚焦百姓“三大難”

中國大陸居民最主要的投資工具1.銀行存款87%2.房產69%3.股票66%該調查還指出,中國居民非常依賴銀行儲蓄來應對醫療風險,缺乏長期的養老規劃和保險意識,未能充分利用保險方案來抵禦風險。『滙豐保險亞洲調查報告』本份報告於2009年底在中國大陸、新加坡、馬來西亞等國家調研,調查物件達3563人。12

銀行存款知多少?資料來源:2009年國民經濟和社會發展統計公報13

中國主要城市居民保險需求及消費調查報告1.60%的人對自己退休後擁有充足資金,維持生活不表樂觀;但僅有4%的消費者擁有“退休規劃”功能的養老險產品。2.71%受訪者認為疾病是他們顧慮最大的生活事件,然而重疾投保率僅為15%,即使是已經投保的客戶,目前擁有的實際保額只能滿足45%的需要。8%的人有住院和手術費用險以及門診醫療保險。14

3.有50%以上的受訪者認為如果家中有人患上重疾,將沒有足夠的資金。維持未來十年的家庭生活。長壽和健康帶來的財務風險已成為中國民眾的重要顧慮之一,但保險在財務規劃中所起到的作用相當有限,國內保險市場投保現狀與保險需求存在一定落差,尤其是重大疾病和養老的保險產品有很大的市場需求無法滿足。15

1.每年交10000元,10年交滿,返還44214元。(持續保險金、特別保險金、生存保險金.)。2.本金55786元,一年定存2.25%利息1255元財富人生每年給1553元,60歲後,給付加倍每年給3106元,還不包括當年度紅利、累積紅利甚至特別紅利。3.60歲後不想領年金,還可選擇一次領回55908元,這還不包括日計息月複利的增值和累計分紅,還有特別紅利。財富人生產品優勢16

財富人生產品優勢5.追加帳戶,確保退休品質。合同生效期滿一年後,在55歲之前,一年可追加一次。6.保險中的保險:意外身故或全殘,免交以後續期基本責任保費。7.60歲後保證領取20年。8.一次性領取選擇權:60歲可選擇一次領取基本保額的3.6倍,資金運用更靈活。9.可附加重疾保障的人性化設計。17

18

美國安然公司2002年破產,肯尼士·萊2000年2月購買了370萬美元的人壽保險;破產清算了安然公司和肯尼士·萊的所有資產,但這些保險受法律保護,債權人卻無法以此為由起訴肯尼士·萊.他每年可領九十萬的養老金。19

相關法律規定1.保險法第二十四條規定:任何單位或個人都不得非法干預保險人履行賠償或者給付保險金的義務,也不得限制被保險人或者受益人取得保險金的權利。2.最高人民法院關於《合同法》若干問題的解釋:根據《合同法》第七十三條第一款規定:人壽保險不屬於債務的追償範圍,資金帳戶不受債務糾紛困擾。3.保險法第八十五條規定:人壽保險公司除分立、合併,不得解散。同時國家成立保險保障基金公司保障投保人利益。20

後危機時代用保險構築退休保障隨著全球金融風暴逐漸平息,“後危機時代”接踵而來,面對未來仍充滿不確定性的大環境,多數人難言擁有安全感。那麼,普通人如何規劃自己的養老生活呢?擁有北美和中國精算師雙重身份的陳兵先生,近日就針對養老規劃問題提出自己專業看法。他說,從個人需求來看,退休人群對生活的主要訴求點在於“安穩”,既希望人身安全有保障,同時也追求家庭資產能夠保值、增值。從目前國內金融市場來看,能夠同時滿足退休人群以上需求的,保險產品當之無愧。保險產品的基本功能在於保障,它能為客戶提供諸如醫療、意外、養老這樣的風險保障,其次它還具備資產保值、投資增值的理財功能,也是一種簡便快捷和自由靈活的理財手段,客戶完全可通過購買保險產品進行退休理財。首先,保險公司有專業的投資團隊為客戶的資金進行合理、有效配置;其次,退休保險產品可以同時滿足客戶保障理財、儲蓄理財與投資理財三種需求,客戶可以根據需要,把保費在風險保障、貨幣市場和資本市場帳戶之間靈活配置,自由靈活地管理資產。那麼,到底什麼樣的保險是退休理財的最佳選擇呢?陳兵給出的專業建議是:在搭建起周全人身保障基礎之上,再完善資金保障體系。根據個人需求,傾向人身保障的客戶更適合傳統型保險,如兩全保險、年金保險、分紅險等。這類保險產品為保戶提供基本的生、老、病、死、殘等壽險保障,其資產運用以安全性為主,在享有最低保證收益的前提下起到了兼顧保障和複利儲蓄的功能。在傳統壽險保單下,即使投資收益比預定利率低,保險公司也要履行支付的義務,資產運用的風險完全由保險公司承擔。

傾向資金保障的客戶,更適合選擇創新型保險,如投資連結險、萬能保險等。它除了為退休理財的客戶提供生命保障外,還可以讓客戶直接參與由保險公司管理的投資活動,將保單的價值與保險公司的投資業績聯繫起來。其最大特色在於可以靈活調整保費與保額,可根據需要彈性地調整保費繳納和投資額度。【2010/03/10新民晚報】21

台灣年金險占總保費8%差美國十倍根據保發中心統計,近五年年金保險占國內壽險整體保費收入的8.38%,相較於美國保險市場的80%,兩者相差近十倍;保險局副局長曾玉瓊表示,台灣已經朝向老年化社會的方向邁進,民眾對死亡、年金保障的仰賴將提升,未來年金保險還有很大的成長空間。保發中心董事長賴清祺表示,保險市場的趨勢與社會發展相關,舉例說,歐陸國家相當仰賴「社會保險」,因此民眾購買投資型保單比重相當高;反觀美國市場經濟的發展,對保障型的保險需求高,年金保險才會占整體保費收入的八成。賴清祺認為,台灣與美國市場類似,保險卻以投資型商品為主,當老年化社會來臨後,可能造成許多銀髮族保障不足的隱憂。為了讓社會大眾建立正確的保險觀念,保發中心10月起,以專業的精算師為講師,舉辦一系列的保險理財講座,目前在全省各地共舉辦14場,參加人數達1,045人,其中有兩場特地選擇偏遠的部落地區。賴清祺指出,從這次講座經驗來看,民眾最關切的議題從保險理賠、商品、政策保險到保險與財稅的關係,受到日前AIG集團財務危機影響,保險公司財務狀況、保險權益等,也成了民眾亟欲了解重點。【2008/12/16經濟日報】22'

您可能关注的文档

- 新华人寿保险公司营销销售技巧话术专题早会分享培训PPT模板课件演示文档幻灯片资料-分红报告书的递送及客户的二次开发

- 新教师岗前培训PPT-徐州工业职业技术学院人事处

- 易居销售部员工成长计划培训PPT

- 智慧人生胜券在握—中国平安人寿保险公司万能保险产品智胜人生早会分享培训PPT模板课件演示文档幻灯片资料

- 最新版中国平安人寿保险公司万能保险产品智胜人生理财产品客户交流会产说会宣导培训PPT模板课件演示文档幻灯片资料

- 机动车辆保险销售话术—财产保险公司早会分享培训PPT模板课件演示文档幻灯片资料

- 机械厂健康安全环保培训PPT风险评估培训

- 机械设备安全操作培训PPT

- 某市烟草专卖局服务品牌基础培训PPT课件

- 消防案例分析及消防基本常识培训PPT

- 系统集成项目管理工程师培训PPT

- 系统集成项目管理工程师培训PPT1

- 煤矿新工人安全培训PPT

- 物业管理服务礼仪(基础商务礼仪培训PPT模板课件)

- 融资贷前审查培训PPT

- 警卫人员的礼仪培训PPT1

- 警卫人员的礼仪培训PPT

- 现代班组长安全管理培训PPT课件