- 735.50 KB

- 2022-04-29 14:46:14 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'国际贸易术语知识培训

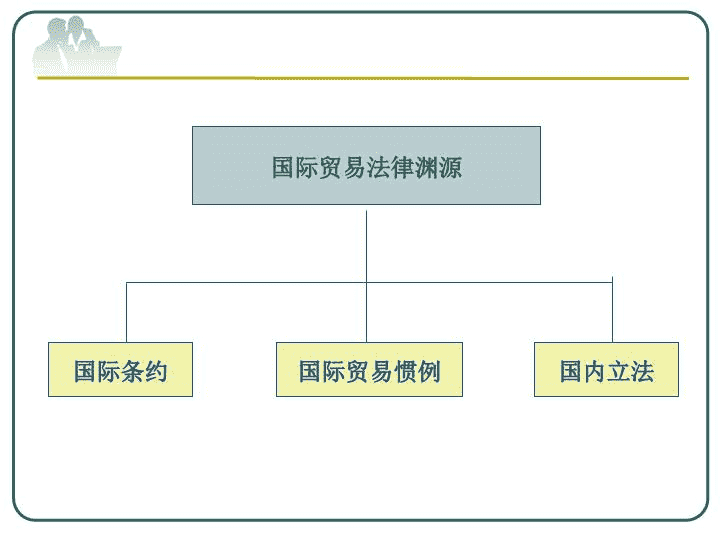

一、国际贸易惯例与贸易术语(一)国际贸易惯例1、国际贸易惯例(internationaltradecustomsandpractice)是指在长期的国际贸易活动中逐渐形成的,并为从事国际贸易交易的有关各方普遍承认和共同遵守的原则、规则及习惯做法。国际贸易惯例是国际贸易法的重要渊源。国际贸易法律的渊源有:(1)国际贸易条约;(2)国际贸易惯例;(3)国内立法,如英国的《货物买卖法》,美国的《统一商法典》。2、国际贸易惯例的效力当事人可以在合同约定适用,如约定,即对当事人有法律约束力;合同中没有明确约定,也没有相关法律规定,法院或仲裁庭一般采用某种公认的或影响较大的国际贸易惯例作为裁决的依据。合同条款可以作出超越惯例的约定,如果这种约定与惯例相冲突,以合同条款为准。

FCA+指定地点:货交承运人FreeCarrier出口方码头进口方车站

3.CPT:/CarriagePaidto(….namedplaceofdestination)(1)基本含义:“运费付至(……指定地点)”是指卖方向其指定的承运人交货,但卖方还必须支付将货物运至目的地的运费。买方承担交货之后一切风险和其他费用。术语+指定目的地(具体地址)如:CPTHKAirport/天马工厂。(2)双方义务:A.卖方义务:提供符合合同规定的货物和单据;办理出口手续;订立运输合同;交货义务;通知;提交运输凭证;查对、包装、标记;协助义务。B.买方义务:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装货前检验;支付卖方提供协助而产生的费用。(3)注意事项:a.在合同中明确交货地点(风险转移节点)和目的地(费用划分节点)。b.如果是多式联运,风险于货交第一承运人时转移至买方,除非另有约定。c.卖方仅有义务按照“通常条件、惯常路线、习惯方式”来订立运输合同。d.原则上买方应支付目的地的卸货费用,除非根据运输合同,此费用已由卖方承担。

CPT+指定目的地:运费付至CarriagePaidTo出口方码头进口方车站风险、保险运费

4、CIP:/CarriageandInsurancePaidTo(….namedplaceofdestination)(1)基本含义:“运费和保险费付至(……指定目的地)”是指卖方向其指定的承运人交货,支付将货物运至目的地的运费,办理货物在运输途中的保险及支付保险费。买方承担卖方交货之后的一切风险和额外费用。术语+指定目的地如:CIPHKairport。(2)双方义务:A.卖方义务:提供符合合同约定的货物和单据;办理出口手续;订立运输和保险合同;交货义务;通知;提供运输单据;查对、包装、标记;协助义务。B.买方义务:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:卖方投保义务:卖方的投保属于代办性质。如无具体约定,卖方只需按最低责任的保险先别投保(合同价款的10%)。卖方应以合同货币投保。(4)EXW、FCA、CPT及CIP的关系EXW(工厂)+出口清关+装货=FCAFCA+运费=CPTCPT+保险=CIP

CIP+指定目的地:运费付至CarriageAndInsurancePaidTo出口方码头进口方车站风险运费、保险费

5.DAT:DeliveredAtTerminal(…namedterminalatportorplaceofdestination)(1)基本含义:“目的地或目的港的集散站交货”,指卖方在指定的目的地或目的港的集散站卸货后将货物交给买方处置即完成交货。“集散站”(Terminal)包括任何地点,例如,码头、仓库、集装箱、场地或公路、铁路或航空货物终点站。卖方应承担将货物运至指定的目的地或目的港的终端并卸货的一切风险和费用(除进口费用外)。术语+目的地或目的港的终集散站例如:DATHKairport。(2)双方义务:A.卖方义务:提供符合合同约定的货物和单据;办理出口手续;订立运输合同;交货义务;通知;提供运输单据;查对、包装、标记;协助义务。B.买方义务:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:a.卖方不负责办理保险和进口清关。b.相当于取代了DEQ(码头交货)术语

6.DAP:DeliveredAtPlace(…namedplaceofdestination)(1)基本含义:“目的地交货”,指卖方在指定的目的地将仍处于运输工具上尚未卸下的货物交给买方处置即完成交货。运输工具包括船舶。目的地包括港口。卖方应承担将货物运至指定的目的地的一切风险和费用(除进口费用外)。(2)双方义务:A.卖方义务:提供符合合同约定的货物和单据;办理出口手续;订立运输合同;交货义务;通知;提供运输单据;查对、包装、标记;协助义务。B.买方义务:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:a.卖方不负责办理保险和进口清关。b.相当于取代了DAF(边境交货)、DES(目的港船上交货)和DDU(未完税交货)三个术语。c.如果卖方订立的运输合同包含了卸货费用,则卖方无权要求买方承担该卸货费用。

7.DDP:DeliveredDutyPaid(….namedplaceofdestination)(1)基本含义:“完税后交货(……指定目的地)”是指卖方在指定的目的地,办理完进口清关手续,将在交货地点的运输工具上尚未卸下的货物交与买方,完成交货。卖方承担将货物运至指定目的地的一切风险和费用,包括海关税费。(2)双方义务:A.卖方义务:提供符合合同约定的货物和单据;办理出口和进口手续;订立运输合同;交货义务;通知;提供运输单据;查对、包装、标记;协助义务。B.买方义务:支付货款;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:a.卖方责任最大的术语。b.卖方不负责投保,也不负责卸货。(4)DAT、DAP和DDP的区别:DAP+卸货=DATDAP+进口清关=DDP

(二)适用于水上运输的贸易术语1.FAS:FreeAlongsideShip(…namedportofshipment)(1)基本含义:“船边交货”,指卖方将货物交到指定的装运港买方所指派的船只的船边即完成交货。买卖双方负担的风险和费用均以船边为界。(2)双方义务:A.卖方义务:提供符合合同约定的货物和单据;办理出口手续;交货义务;通知;提供交货证明;查对、包装、标记;协助义务。B.买方义务:支付货款;办理进口手续;订立运输合同;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:a.如果买方所派的船只不能靠岸,卖方则要负责用驳船把货物运至船边,仍在船边交货。b.船边可以是码头、驳船或是靠近船边的其他任何地点或运输工具。c.装船的责任和费用由买方承担。

2.FOB:FreeOnBoard(….namedportofshipment)(1)基本含义:“船上交货(……指定装运港)”,卖方将货物装上买方指派的船只即完成交货。买方必须从该点起承当货物灭失或损坏的一切风险。FOB术语要求卖方办理货物出口清关手续,领取出口许可证。卖方负责提供运输单据等交货凭证。术语+指定装运港,如FOB上海,装运港是上海。(2)双方义务:A.卖方负责:提供符合合同约定的货物和单据;办理出口手续;交货义务;通知;提供交货证明;查对、包装、标记;协助义务。B.买方负责:支付货款;办理进口手续;订立运输合同;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项:a.与FAS不同,FOB卖方负责装船。b.风险转移的节点不再是船舷,而是船上。

出口方码头FOB+指定装运港(装运港船上交货)FreeonBoard

3.CIF:Cost,InsuranceandFreight(….namedportofdestination)(1)基本含义:“成本,保险费加运费(……指定目的港)”,“到岸价”,是指卖方负责租船或订舱,支付到目的港的运费,在合同规定的装运港和装运期内,将其出售的货物装到运往指定目的港的船上,并办理保险,支付保险费,装船后及时通知买方。货物交付后的灭失或损坏风险以及费用自交付时起转移给买方承担。卖方负责办理货物的出口清关手续,买方负责办理货物进口的清关手续。术语+指定目的港如CIFNewYork(2)双方义务A.卖方负责:提供符合合同约定的货物和单据;办理出口手续;订立运输和保险合同;交货义务;通知;提供交货证明;查对、包装、标记;协助义务。B.买方负责:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(3)注意事项a.卖方负责订立运输合同和保险合同。b.风险转移的节点不再是船舷,而是船上。(4)CIF与CIP的区别:1.运输方式不同:CIF适用于水上运输,CIP术语则适用于各种运输方式。2.风险转移:CIF为装上承运货船,CIP为承运人控制货物时转移。3.交货地点:CIF为装运港,CIP则根据运输方式的不同由双方约定。

出口方码头进口方码头风险运输与保险费用CIF+指定目的港:成本、运费加保险Cost、InsuranceAndFreight

4、CFR:CostandFreight(….namedportofdestination)(C&F)(1)基本含义:“成本加运费(……指定目的港)”,是指在装运港将货物装到运往指定目的港的船上即完成交货,卖方必须支付将货物运至指定的目的港所需的运费和费用。但交货后货物灭失或损坏的风险,以及由于各种事件造成的任何额外费用,即由卖方转移到买方。术语+指定目的港如:CFRNewYork(2)双方义务:A.卖方负责:提供符合合同约定的货物和单据;办理出口手续;订立运输;交货义务;通知;提供交货证明;查对、包装、标记;协助义务。B.买方负责:支付货款;办理进口手续;受领货物;通知;接受交货证明等单据;装船前检验;支付卖方因协助而产生的费用。(4)FOB、CFR及CIF的关系:FOB+海上运费=CFRCFR+海上保险=CIFFOB卖方不负责运输和保险,CFR出卖人负责运输,CIF出卖人既负责运输又负责保险。

(三)FOB、CFR、CIF与FCA、CPT、CIP与的比较:FCA、CPT和CIP三种条件与FOB、CFR和CIF三种条件买卖双方责任划分的基本原则是相同的,都属于象征性交货,装运合同。A、适用的运输方式不同B.交货和风险转移的地点不同C.运输单据不同对应关系:FOB————FCACFR————CPTCIF————CIP

三、常见问题与案例分析(一)常见问题1.目的港或装运港不明确。如FOB(JapanMainPort)。2.风险转移的认定。a.风险的含义:风险是指货物因火灾等不可抗力或意外事件造成的货物意外的损坏或灭失。风险的发生在任何情况下都不是因为双方当事人的过错而造成的。b.风险转移的例外:第一,因货物不符合质量要求,致使不能实现合同目的的,买方可以拒绝接收货物或解除合同,所产生的货物灭失、损坏的风险由卖方承担。第二,因买方的原因致使货物不能在约定的日期或期限内交付的,买方应当自违反约定之日起承担货物灭失、损坏的风险。3.货物特定化的认定。

案例1:风险转移案情:买卖双方按照FOB条件签订了一笔化工产品柠檬酸(细小颗粒状)的买卖合同。装船前检验时,货物品质良好,符合合同的规定。货到目的港后,买方收到时搬运工发现袋内结有硬块,后经证实是部分结块,并导致货物品质发生变化。经调查确认,货损的原因在于货物包装没有按照合同规定密封好,在运输途中吸收了空气中的水分所致。于是,买方提出索赔。但是卖方指出,货物装船前是合格的,品质变化是在运输途中发生的,也就是装上船之后发生的,按照国际贸易惯例,其后果应该由买方承担,因此,卖方拒绝赔偿。双方为此发生争议。

本案中,卖方应承担赔偿责任。虽然货物品质发生变化的情况是发生在运输途中,即货物装上船之后,但是货损是由于包装不良造成的,这就说明导致货物损失的原因在装船前就已经存在。因此,货物发生损失已不是偶然因素造成的,而是带有了必然性。

案例2:货物特定化案情:1997年4月在广州春交会上汕头市某出口公司(以下简称B)与香港某进口商(以下简称A)签订了一份出口尼龙皱纹上装3000打的合同。合同规定每打15美元EXW汕头,纸箱装,每箱5打,6月15日前交货,支付方式为经A方验收合格后电汇。6月9日B方通知A方货已备齐速来验收。6月10日A方派代表来汕头,由B方陪同赴汕头市某服装厂(以下简称C)验货,6月11日该批货物全部验收合格。12日,B方收到A方汇来的货款45000美元,随即B方将有关单证交付A方代表,这时,A方代表提出货物暂放C厂,等其与汕头某货代联系集装箱和出口报关事宜妥当后便来工厂提货。B方当即与C厂联系,C厂回答该货物已单独存放,随时可供提货。13日下午,A方代表来电称货代要到14日上午才能安排车来C厂拉货,不料在14日凌晨因邻厂爆炸C厂突遭火灾,全部厂房及物资化为乌有。A方得知后立即要求B方退回货款,理由是A方并未提货,货物灭失应由B方负责,B方拒不同意,理由是着火属不可抗力,而且自己已按时履行了交货手续,该损失应由A方自己承担。A方却认为C工厂并未开具货物出厂证,货物所有权仍在B方。双方诉至法院。

法院判决:1、B方已在合同规定日期和指定的交货地点将符合A方要求的货物如数交给A方。2、根据《2000通则》中对EXW这一贸易术语的解释,A方自工厂点收货物后即应承担货物灭失或损坏的一切风险。C厂已将货物单独存放更说明货物已完全特定化并置于A方支配之下。3、工厂未开出厂证,只是工厂办理货物运出厂门的一项内部管理的手续,它并不涉及货物所有权的转移。4、B方不承担退还货款的责任,A方损失以及C厂因邻厂爆炸而着火应另案处理,与本案无关。

ThankYou!

结束语谢谢大家聆听!!!30'

您可能关注的文档

- 最新员工质量意识培训PPT课件

- 最新员工销售心态培训PPT课件

- 最新商业银行风险培训PPT课件

- 最新商务促销培训PPT课件

- 最新商务礼仪的沟通与培训PPT课件

- 最新商管系统消防安全制度培训PPT课件

- 最新喷油嘴检测清洗仪培训PPT课件

- 最新团队智慧培训PPT课件

- 最新团队核心竞争力培训PPT课件

- 最新图纸识别培训PPT课件

- 最新圆柱动力电池培训PPT课件

- 最新土木工程实测实量培训PPT课件

- 最新在度卫生专业技术资格考试工作会议上的培训PPT幻灯片

- 最新地面辐射采暖用聚乙烯PE-RT管材专题培训PPT课件

- 最新型材表面质量专题培训PPT课件

- 最新垞城电力岗位评价培训PPT课件

- 最新培训PPT——银证信SOT幻灯片

- 最新培训师养成培训PPT课件