- 1.16 MB

- 2022-04-29 14:48:13 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'年度所得税汇算要点培训

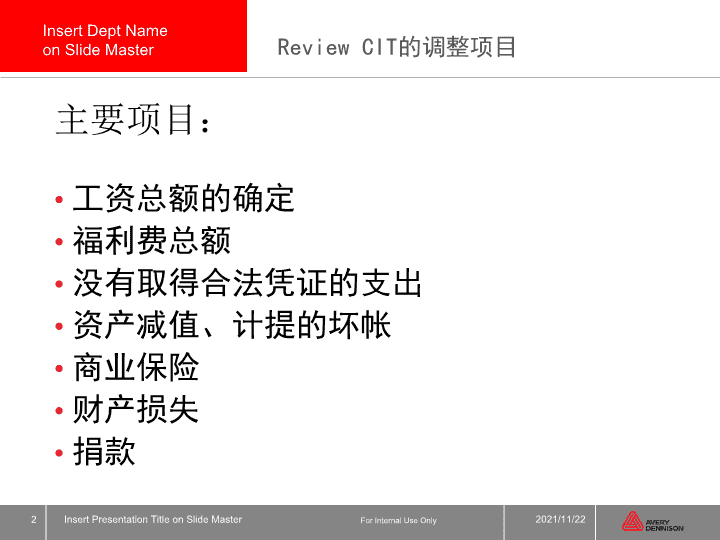

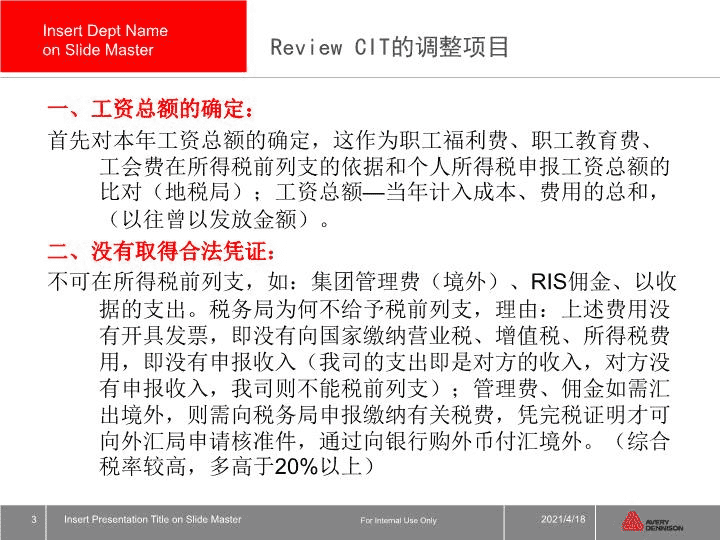

ReviewCIT的调整项目主要项目:工资总额的确定福利费总额没有取得合法凭证的支出资产减值、计提的坏帐商业保险财产损失捐款2021/11/222InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目福利费的税务筹划:1、体检费,包括:员工入职、离职体检,有伤害性质工种的员工体检、全体员工年度体检;经深入分析:全体员工年度体检大多指定某几个项目检查,属于整体性的福利支出,计入福利费总额;除此外的体检,则属于是否达到生产身体要求而作出的体检,属于经营性费用,不属于福利费总额。此点在税法没有具体列明,经咨询财务网、税务专管员,也认为不列入福利费总额。2021/11/229InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目2、将HR、EHS、ELS为了加强管理而举办的项目产生的经费支出、奖励金,列入:项目经费科目,不视为职工福利;§从职工的角度:个人职工并没有因为活动而取得收入,并以组为单位,当活动取得成功而给予一些餐费或小礼品的鼓励,并只是个别员工参与;优秀员工奖励属于个人行为,其奖金记入:应付工资—奖金科目(直接奖励个人)§从公司角度:举办这些活动的目的:提高生产效率、提高员工的素质、宣传公司政策或文化,直接对经营有帮助。2021/11/2210InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目3、膳食费、宿舍费:先以津贴方式计入工资的收入,再按员工的实际扣除,当支付膳食、宿舍费时,便可以税前列支;缺点:员工因取得名义上的津贴,在计算个人所得税时增加工资收入总额,而多交个人税;如果综合计算差额,后者为公司节税(所得税税率25%,个人税很大部分在10%或15%以下)2021/11/2211InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目财产损失:分别对增值税、所得税的不同处理:1、增值税方面:分正常损失和非正常损失1.1非正常损失的定义:为生产经营过程中正常损耗外的损失,包括:自然灾害损失、因管理不善造成货物被盗窃、丢失、发生霉烂变质等损失、其他非正常损失。1.2除非正常损失外,均属于正常损失,属于生产经营行为的损失,包括:开料损耗、材料过保质期、新产品替代旧产品而视为过期产品,材料超过保管期需报废等;1.3处理的方法:非正常损失:计算所损失的材料采购原值,将取得的进项税予以转出,计入营业外支出;正常损失、报废的资产损失,视生产经营中的损失,不需计算进项税转出。2021/11/2212InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目2、所得税方面:分自行申报损失(即:不须税务局审批)和须税务局审批一、自行申报损失的条件:1.企业在正常经营管理活动中因销售、转让、变卖固定资产、生产性生物资产、存货发生的资产损失;企业各项存货发生的正常损耗;企业固定资产达到或超过使用年限而正常报废清理的损失;企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;企业按照有关规定通过证券交易场所、银行间市场买卖债券、股票、基金以及金融衍生产品等发生的损失;2021/11/2213InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目二、除上述外,均须申报税务局审批后,才给予所得税前列支。递交审批的资料主要包括:§存货盘亏的审批申请资料:存货盘点表;存货保管人对于盘亏的情况说明;盘亏存货的价值确定依据(包括相关入库手续、相同相近存货采购发票价格或其他确定依据);企业内部有关责任认定、责任人赔偿说明和内部核批文件。§存货报废、毁损和变质损失的审批申请资料单项或批量金额较小(占企业同类存货10%以下、或减少当年应纳税所得、增加亏损10%以下、或10万元以下。下同)的存货,由企业内部有关技术部门出具技术鉴定证明;单项或批量金额超过上述规定标准的较大存货,应取得专业技术鉴定部门的鉴定报告或者具有法定资质中介机构出具的经济鉴定证明;涉及保险索赔的,应当有保险公司理赔情况说明;企业内部关于存货报废、毁损、变质情况说明及审批文件;残值情况说明;企业内部有关责任认定、责任赔偿说明和内部核批文件。2021/11/2214InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目固定资产盘亏、报废损失的处理,与存货的处理大致相同。结论:鉴于审批手续较为复杂、繁琐,最简单的处理方法:将其出售或归咎于责任人2021/11/2215InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目捐款:所得税税前列支的条件:当年经营有盈利、捐款接收方是:红十安会、国家指定的慈善基金组织、财政局开具的专项收据。日常实际环境下,大部分企业都会向当地捐赠一些项目捐款,应当尽量通过当地财政局代收代支处理,当地财政局会尽量协助企业,企业也可将此捐款作税前列支;另,在税前列支的另一条件是企业当年度有盈利(除国家特别说明外,如四川赠灾捐款),亏损企业的损失是不得于税前列支的。2021/11/2216InsertPresentationTitleonSlideMaster

ReviewCIT的调整项目Q&A2021/11/2217InsertPresentationTitleonSlideMaster

TP9Form的填写技巧和注意事项2021/11/2218InsertPresentationTitleonSlideMaster

'

您可能关注的文档

- 最新干部述职评审培训PPT课件

- 最新平安分红型健康险培训PPT课件

- 最新平推技能培训PPT课件

- 最新平法制图识图培训PPT课件

- 最新平衡剖面-培训PPT课件

- 最新平衡剖面培训PPT课件

- 最新平衡剖面技术及原理简介-培训PPT课件

- 最新平衡记分卡培训PPT课件

- 最新年会设计之婚礼策划师培训PPT课件

- 最新并网光伏发电系统培训PPT课件

- 最新幸福员工财富系统高端培训PPT课件

- 最新幸福消防知识培训PPT课件

- 最新幼儿园常见传染病相关知识培训PPT课件

- 最新幼儿园教师培训PPT课件PPT课件

- 最新幼儿园教师计算机培训PPT课件

- 最新幼儿园教职工责任感培训PPT课件

- 最新幼儿园消防培训PPT课件

- 最新幼儿园珠算教学培训PPT课件