- 240.50 KB

- 2022-04-29 14:22:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第七章人身保险案例分析2010.6《保险法》

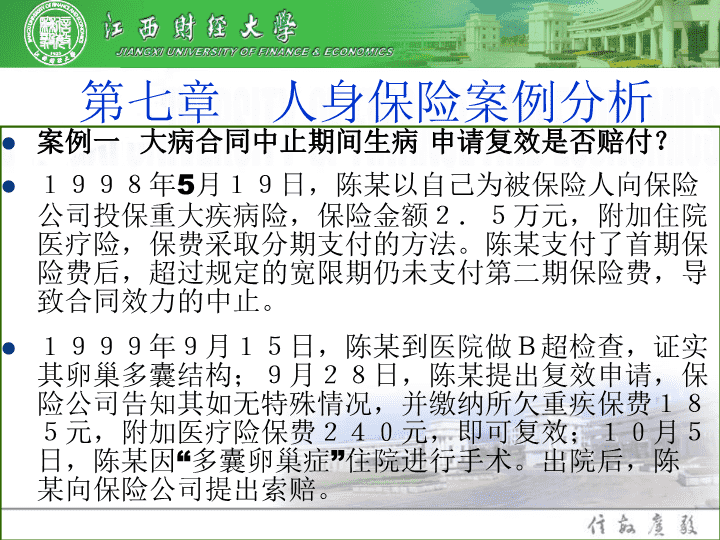

第七章人身保险案例分析案例一大病合同中止期间生病申请复效是否赔付?1998年5月19日,陈某以自己为被保险人向保险公司投保重大疾病险,保险金额2.5万元,附加住院医疗险,保费采取分期支付的方法。陈某支付了首期保险费后,超过规定的宽限期仍未支付第二期保险费,导致合同效力的中止。1999年9月15日,陈某到医院做B超检查,证实其卵巢多囊结构;9月28日,陈某提出复效申请,保险公司告知其如无特殊情况,并缴纳所欠重疾保费185元,附加医疗险保费240元,即可复效;10月5日,陈某因“多囊卵巢症”住院进行手术。出院后,陈某向保险公司提出索赔。

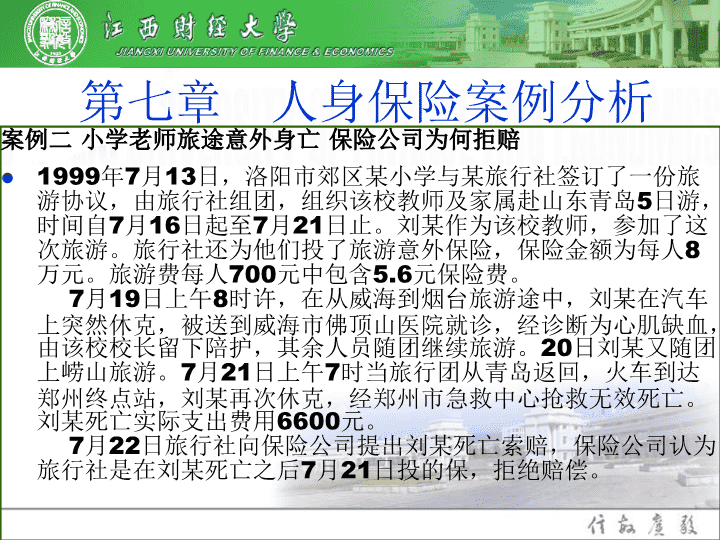

第七章人身保险案例分析案例二小学老师旅途意外身亡保险公司为何拒赔1999年7月13日,洛阳市郊区某小学与某旅行社签订了一份旅游协议,由旅行社组团,组织该校教师及家属赴山东青岛5日游,时间自7月16日起至7月21日止。刘某作为该校教师,参加了这次旅游。旅行社还为他们投了旅游意外保险,保险金额为每人8万元。旅游费每人700元中包含5.6元保险费。7月19日上午8时许,在从威海到烟台旅游途中,刘某在汽车上突然休克,被送到威海市佛顶山医院就诊,经诊断为心肌缺血,由该校校长留下陪护,其余人员随团继续旅游。20日刘某又随团上崂山旅游。7月21日上午7时当旅行团从青岛返回,火车到达郑州终点站,刘某再次休克,经郑州市急救中心抢救无效死亡。刘某死亡实际支出费用6600元。7月22日旅行社向保险公司提出刘某死亡索赔,保险公司认为旅行社是在刘某死亡之后7月21日投的保,拒绝赔偿。

第七章人身保险案例分析案例三投保时患病未告知保后出事怎么办?1996年3月,张先生因患肌肉无力症在家休养,某天,与保险公司的业务员刘某聊起了保险的事,张先生心想,自己身体不好,不如投一份保险,也好有个保障。于是,便委托业务员填写了投保书,投保书的健康状况栏的询问事项为:0:健康。1:残疾。2:低能。3:癌症、肝硬化、癫痫病、严重脑震荡、精神病、心脏病、高血压。业务员在代填投保书时,觉得这几项都与张先生的状况不符,因此便在该栏留了空白。张先生待业务员填完后,也没有提出异议,就在投保书上亲笔签了名,投保了一份养老保险及住院医疗保险。保险公司核保时也未注意就进行了承保,并签发了保险单。1997年6月,张先生因病情恶化身故,他的儿子作为受益人向保险公司申请给付保险金。保险公司在审核时发现张先生在投保时已患有严重的肌肉无力症,在家休养,而投保时张先生并未将真实病情告知保险公司,因此保险公司拒绝给付保险金。张先生的儿子多次向保险公司索要未果,于是诉诸法院。法院经审理后,判决保险公司给付保险金。

第七章人身保险案例分析案例四:合同生效2年后自杀为何遭拒赔?王某为自己投保了一份终身寿险保单,合同成立并生效的时间为1997年3月1日。因王某未履行按期交纳续期保费的义务,此保险合同的效力遂于1998年5月2日中止。1999年5月1日,王某补交了其所拖欠的保险费及利息。经保险双方协商达成协议,此合同效力恢复。1999年10月10日,王某自杀身亡,其受益人便向保险公司提出给付保险金的请求。而保险公司则认为“复效日”应为合同效力的起算日,于是便以合同效力不足两年为理由予以拒赔。王某的受益人遂向法院提起公诉。

第七章人身保险案例分析案例五父母离异父子先后身亡儿子保险金归谁?王某,25岁,未婚,某印刷厂工人,早年父母离异,他与父亲生活在一起。其后王父再婚,且王某生母尚在。1998年2月,王某所在单位为每一位员工投保了一份意外伤害保险,保险金额为1万元,王某在保单受益人栏填写的是父亲姓名。同年6月2日,王某在家中阳台修理雨篷时失足坠楼死亡。祸不单行,王某家人还没来得及将此消息通知在外地出差的生父,王父却在外地遇车祸不幸身亡,其死亡时间仅比王某迟半天。据悉,王父生前因见其前妻即王某生母张某生活拮据,念在往日情分,故于1998年4月与张某订立书面协议,将受益权转让给张某,这一情况王某并不知情。事故发生后,张某与王某继母李某同时向保险公司申请要求给付保险金。

第七章人身保险案例分析案例六后妻未尽抚养儿子义务保险金如何分配?投保人张某离异后再婚,与其前妻生有一子(未成年),其子与投保人、继母、爷爷、奶奶共同生活,但继母对其继子未尽主要抚养义务,投保人张某以自己为被保险人在某保险公司投保了两份人身保险,去年四月张某因发生车祸死亡,其继母不再与其继子共同生活。投保人第一份保险单写明受益人是:后妻、儿子,保险金分配方式没有注明;第二份保险单写明受益人是:后妻、儿子,保险金分配方式写明为:“顺位”。保险事故发生后,其后妻私自与保险公司进行协商,将两份保单保险金索赔金额由七万元人民币降为五万元人民币后全部领取,现其子作为保险合同中的受益人与保险公司在索赔的过程中发生争议,要求保险公司给付其保险金。

第七章人身保险案例分析案例七1999年10月,一退休老人王某购买了一份具有分红性质的终身寿险,因与其儿子住在一起,相互关系也还融洽,于是指定其儿子作为受益人。后因其儿子结婚生子,由于住房紧张而产生矛盾,关系不断恶化,最后父子反目,不能相容,王某不得已搬到女儿家居住,由其女儿照料生活。第二年12月,老人病危,召集家里亲戚、朋友,决定让其女儿取代其儿子作受益人,但没有通知保险公司。不久,老人病逝,其女儿和儿子同时向保险公司提出索赔,要求取得所有保险金及分红。对此保险公司内部对于向谁给付问题产生了分歧。

第七章人身保险案例分析案例八:受益人变更未告知保险公司保险金及红利如何处理?1999年10月,一退休老人王某购买了一份具有分红性质的终身寿险,因与其儿子住在一起,相互关系也还融洽,于是指定其儿子作为受益人。后因其儿子结婚生子,由于住房紧张而产生矛盾,关系不断恶化,最后父子反目,不能相容,王某不得已搬到女儿家居住,由其女儿照料生活。第二年12月,老人病危,召集家里亲戚、朋友,决定让其女儿取代其儿子作受益人,但没有通知保险公司。不久,老人病逝,其女儿和儿子同时向保险公司提出索赔,要求取得所有保险金及分红。对此保险公司内部对于向谁给付问题产生了分歧。

第七章人身保险案例分析案例九:非故意自杀保险金是否给付仙桃市毛纺厂女工李某同本厂职工曹某恋爱,热恋中,曹某另有新欢,抛弃了李某,李某苦思不得其解,痛苦不堪。一个厂休日,李某乘父母外出买菜之机,悬梁自尽。三年前,李某投保了20年期简易人身险10份,保险金额为6500元。案发后,其父以受益人身份向保险公司申请给付保险金。

第七章人身保险案例分析案例十:未成年人自杀保险金是否给付1997年4月28日,严某为其9岁的女儿向某保险公司投保了5份少儿保险,身故受益人为严某。1998年3月22日晚,严某的妻子刘某携带其女儿从11层办公楼跳楼死亡。经公安部门现场勘察和调查询问,认定刘某及其女儿的死亡性质为自杀。事故发生后,受益人严某向保险公司申请赔付意外身故保险金。本案的被保险人在保险合同成立之日起两年内自杀,但其年仅9岁,属于无民事行为能力人,其自杀是否适用责任免除条款?

第七章人身保险案例分析案例十一:住院医疗费用可否得到双重给付?1997年1月17日晚8时左右,某中专学校的学生吴某由市内返回学校,突然一辆中巴车从后面将他撞倒了,当即便被人送往医院抢救。经当地的交通管理部门裁决,此次事故是由于中巴车刹车系统出了故障而导致的,车主负有全部责任。吴某住院期间的医疗费共计4500元,车主全部承担了,吴某由于被撞还落下轻度残疾,车主又另行支付了残废补助金2万元。吴某所在的学校在事故发生前已为在校的全体学生投保了学生意外伤害保险及附加医疗费,每人保额5000元。在车主已经支付了伤残金和全部的医药费后,保险公司是否还要履行支付的义务?吴某能否因此而获得双份利益?

第七章人身保险案例分析'

您可能关注的文档

- 第一章 静力学公理和物体的受力分析理论力学 课件PPT

- 《三位数的不进位加法和不退位减法》教学课件PPT课件

- 第九章 装饰装修工程-课件PPT

- 心灵管理-课件PPT

- 《中国对外贸易概论》课件PPT:第九章对外贸易行政管理

- 《中庸之道》课件PPT课件

- PEP人教版小学四年级英语下册Unit-6-At-a-Farm课件PPT

- 《企业集团财务》课件PPT:二企业集团财务组织与财务体制

- 《会计学新编》课件PPT第14章财务报表列报

- 软件工程课件PPT

- 新目标初中七年级下Unit 2 where's the post office 第三课时 课件PPT版

- 新目标初中英语七年级下unit2 where's the post office 第二课时 课件PPT版

- 《四子侍坐》课件PPT课件

- 《声声慢》实用课件PPT课件

- 《夏本纪》课件PPT

- 《外国法制史》课件PPT-第07章日耳曼法

- 《小露珠》课件PPT课件

- 《哈姆雷特》教学课件PPT