- 98.50 KB

- 2022-04-29 14:24:54 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

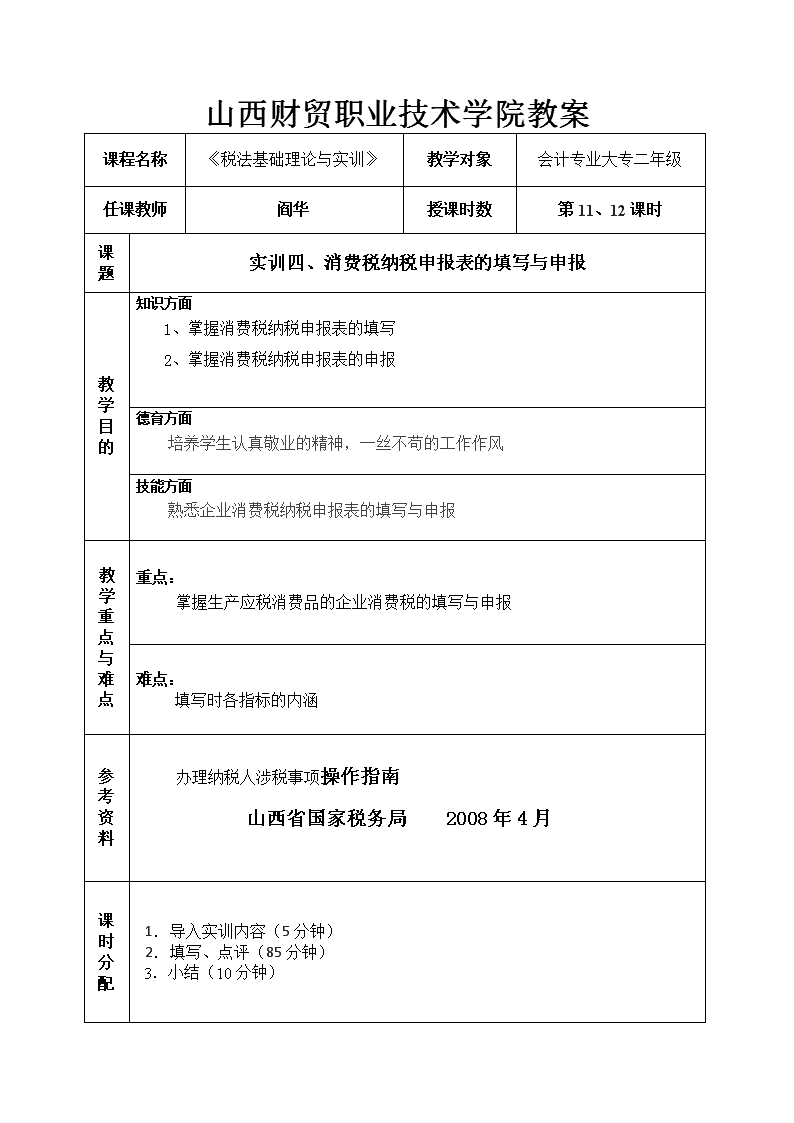

'山西财贸职业技术学院教案课程名称《税法基础理论与实训》教学对象会计专业大专二年级任课教师阎华授课时数第11、12课时课题实训四、消费税纳税申报表的填写与申报教学目的知识方面1、掌握消费税纳税申报表的填写2、掌握消费税纳税申报表的申报德育方面培养学生认真敬业的精神,一丝不苟的工作作风技能方面熟悉企业消费税纳税申报表的填写与申报教学重点与难点重点:掌握生产应税消费品的企业消费税的填写与申报难点:填写时各指标的内涵参考资料办理纳税人涉税事项操作指南山西省国家税务局2008年4月课时分配1.导入实训内容(5分钟)2.填写、点评(85分钟)3.小结(10分钟)

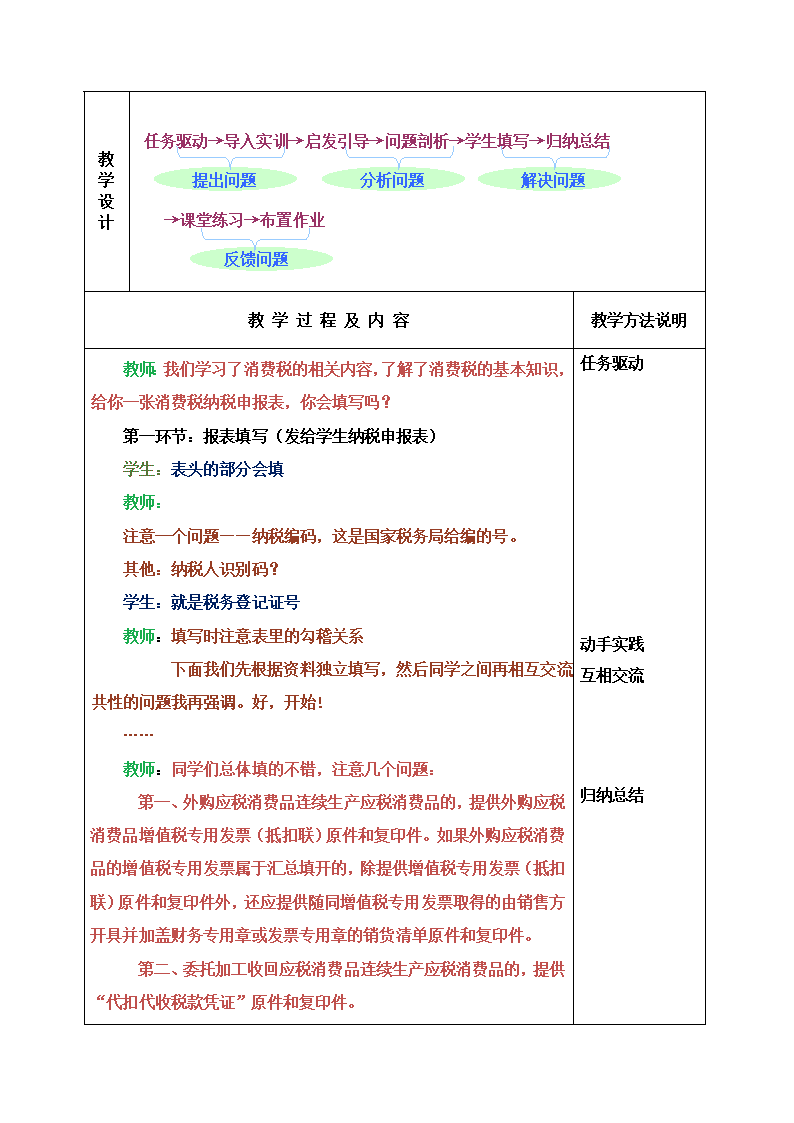

教学设计任务驱动→导入实训→启发引导→问题剖析→学生填写→归纳总结提出问题分析问题解决问题→课堂练习→布置作业反馈问题教学过程及内容教学方法说明教师:我们学习了消费税的相关内容,了解了消费税的基本知识,给你一张消费税纳税申报表,你会填写吗?第一环节:报表填写(发给学生纳税申报表)学生:表头的部分会填教师:注意一个问题——纳税编码,这是国家税务局给编的号。其他:纳税人识别码?学生:就是税务登记证号教师:填写时注意表里的勾稽关系下面我们先根据资料独立填写,然后同学之间再相互交流,共性的问题我再强调。好,开始!……教师:同学们总体填的不错,注意几个问题:第一、外购应税消费品连续生产应税消费品的,提供外购应税消费品增值税专用发票(抵扣联)原件和复印件。如果外购应税消费品的增值税专用发票属于汇总填开的,除提供增值税专用发票(抵扣联)原件和复印件外,还应提供随同增值税专用发票取得的由销售方开具并加盖财务专用章或发票专用章的销货清单原件和复印件。第二、委托加工收回应税消费品连续生产应税消费品的,提供“代扣代收税款凭证”原件和复印件。任务驱动动手实践互相交流归纳总结

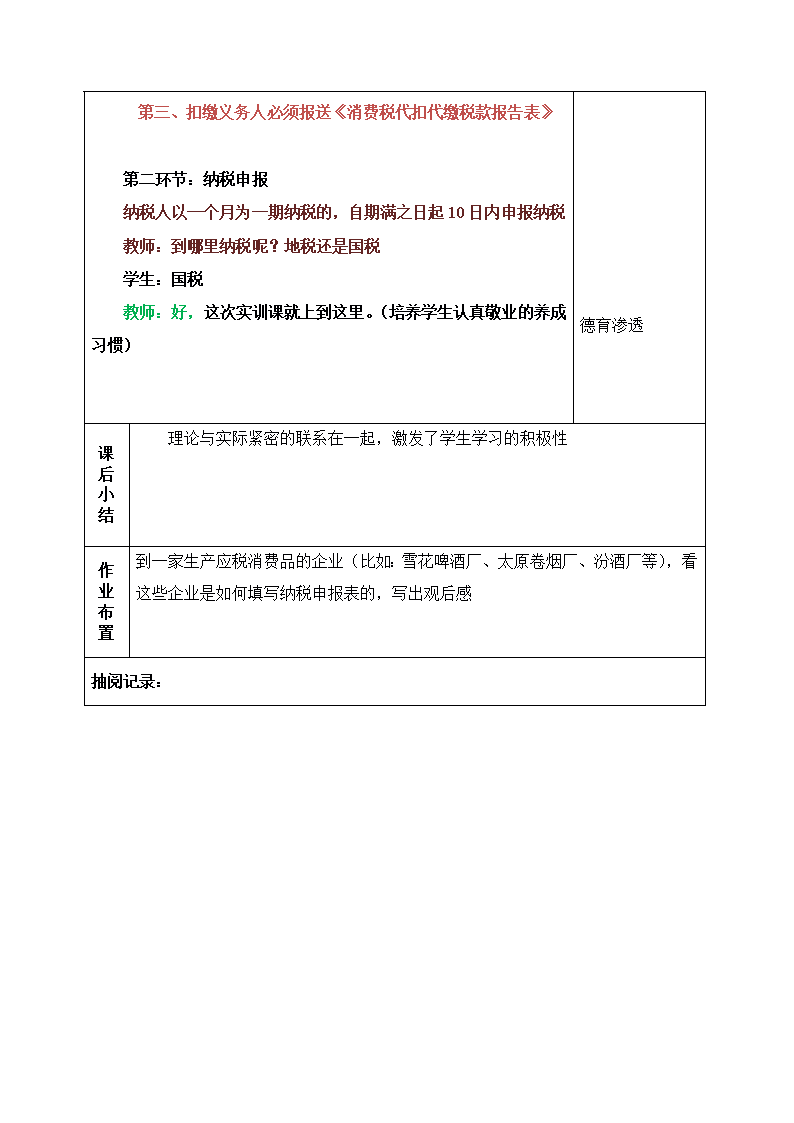

第三、扣缴义务人必须报送《消费税代扣代缴税款报告表》第二环节:纳税申报纳税人以一个月为一期纳税的,自期满之日起10日内申报纳税教师:到哪里纳税呢?地税还是国税学生:国税教师:好,这次实训课就上到这里。(培养学生认真敬业的养成习惯)德育渗透课后小结理论与实际紧密的联系在一起,激发了学生学习的积极性作业布置到一家生产应税消费品的企业(比如:雪花啤酒厂、太原卷烟厂、汾酒厂等),看这些企业是如何填写纳税申报表的,写出观后感抽阅记录:

消费税纳税申报表的填写一、实训目的使学生能熟练填写消费税纳税申报表二、实训资料某卷烟厂(纳税人识别号1401640908999)2007年8月份发生以下业务:1、8月1日,期初结存烟丝买价20万元,8月31日期末结存烟丝买价5万元。2、8月3日,购进已税烟丝买价10万元,取得专用发票并已通过验证。3、8月10日,将一批库存烟叶发往A卷烟厂委托其加工成烟丝,发出烟叶的成本为20万元,支付加工费8万元,A卷烟厂没有同类烟丝销售价格;支付加工费取得专用发票并通过验证。4、8月15日将委托加工的烟丝收回,出售三分之一,取得收入20万元,其余部分用于生产卷烟。5、8月25日销售30箱标准卷烟,取得销售收入150万元。6、8月28日,没收逾期未收回的卷烟包装物押金35100元。7、8月29日,收回委托个体户王某加工的烟丝(发出成本为3万元,支付加工费2120元,该处同类烟丝的销售价格为4万元),直接出售取得收入45000元。三、实训要求1、计算卷烟厂2007年8月应纳的增值税和消费税;2、编写分录;3、填写消费税纳税申报表【附】消费税纳税申报表

消费税纳税申报表填表日期:年月日 纳税编码纳税人识别号纳税人名称:地址:税款所属期:年月日至年月日联系电话:应税消费品名称适用税目应税销售额(数量)适用税率(单位税额)当期准予扣除外购应税消费品买价(数量)外购应税消费品适用税率(数量)合计期初库存外购应税消费品买价(数量)当期购进外购应税消费品买价(数量)期末库存外购应税消费品买价(数量)12345=6+7-86789 合计 应纳消费税当期准予扣除外购应税消费品已纳税款当期准予扣除委托加工应税消费品已纳税款本期累计合计期初库存委托加工应税消费品已纳税款当期收回委托加工应税消费品已纳税款期末库存委托加工应税消费品已纳税款15=3x4-10或3x4-11或3x4-10-111610=5x9或10=5x9(1-征减幅度)11=12+13-14121314 已纳消费税本期应补(退)税金额本期累计合计上期结算税额补交本年度欠税补交以前年度欠税171819=15-26-27202122 截止上年底累计欠税额本年度新增欠税额减免税额预缴税额多缴税额本期累计23242526=3x4x征减幅度2728 如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏备注会计主管: (签章)纳税人 (公章)代理人名称 代理人(公章) 代理人地址 经办人 电话 以下由税务机关填写收到申报表日期 接收人 填表说明: 1、 表中2栏“适用税目”必须按照《中华人民共和国消费税暂行条例》规定的税目填写。 2、 第10栏,准予抵扣项目无减税优惠的按10=5×9的勾稽关系填报;准予抵扣项目有减税优惠的按10=5×9(1-减征幅度)的勾稽关系填报。目前准予抵扣且有减税优惠的项目为石脑油、润滑油,减征幅度为70%。第26栏,全额免税的应税消费品按“26=3×4”填报,减征税款的应税消费品按“26=3×4×减征幅度”填报,目前有减税优惠的项目为石脑油、润滑油,润滑油、燃料油减征幅度为70%。'

您可能关注的文档

- 个人所得税生产经营所得纳税申报表a表

- 个人所得税自行纳税申报表a表

- 个人所得税自行纳税申报表b表

- 中华人民共和国非居民企业所得税纳税申报表

- 其他应税消费品消费税纳税申报表

- 中华人民共和国企业所得税纳税申报表

- 增值税纳税申报表适用于一般纳税人

- 国税--2006版企业所得税年度纳税申报表

- 《营业税纳税申报表的填写与申报》

- 个人所得税年度纳税申报表

- 广东省契税纳税申报表

- 营业税纳税申报表

- 1.1.6《金融保险业营业税纳税申报表》

- 2014年新版《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明

- 34关于房地产开发企业征收和汇缴如何填报纳税申报表的分析

- 2014年企业所得税汇算清缴新政解读与新纳税申报表填报技巧

- a06491《增值税纳税申报表(小规模纳税人适用)》

- 《中华人民共和国企业所得税年度纳税申报表》(a类,2014年版)江苏省国税局网上申报操作指南