- 1.14 MB

- 2022-04-29 14:27:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

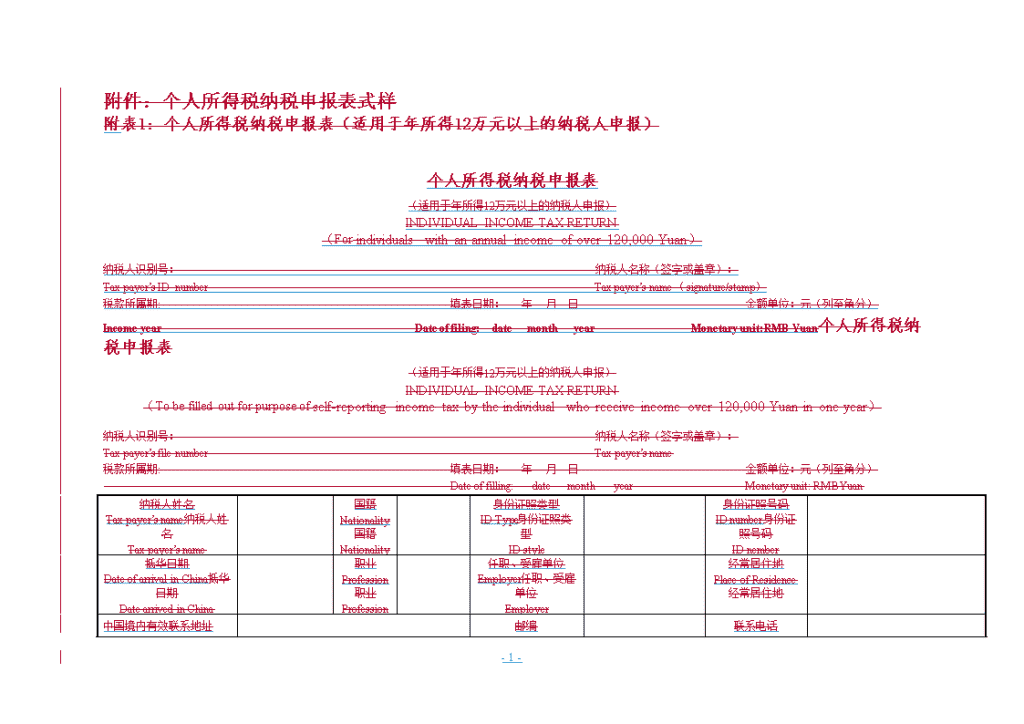

'附件:个人所得税纳税申报表式样附表1:个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)INDIVIDUALINCOMETAXRETURN(Forindividualswithanannualincomeofover120,000Yuan)纳税人识别号:纳税人名称(签字或盖章):Taxpayer’sIDnumberTaxpayer’sname(signature/stamp)税款所属期:填表日期:年月日金额单位:元(列至角分)IncomeyearDateoffiling:datemonthyearMonetaryunit:RMBYuan个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)INDIVIDUALINCOMETAXRETURN(Tobefilledoutforpurposeofself-reportingincometaxbytheindividualwhoreceiveincomeover120,000Yuaninoneyear)纳税人识别号:纳税人名称(签字或盖章):Taxpayer’sfilenumberTaxpayer’sname税款所属期:填表日期:年月日金额单位:元(列至角分)Dateoffilling:datemonthyearMonetaryunit:RMBYuan纳税人姓名Taxpayer’sname纳税人姓名Taxpayer’sname国籍Nationality国籍Nationality身份证照类型IDType身份证照类型IDstyle身份证照号码IDnumber身份证照号码IDnember抵华日期DateofarrivalinChina抵华日期DatearrivedinChina职业Profession职业Profession任职、受雇单位Employer任职、受雇单位Employer经常居住地PlaceofResidence经常居住地中国境内有效联系地址邮编联系电话-3-

AddressinChina中国境内有效联系地址AddressinChinaPostcode邮编PostcodeTel.number联系电话Tel.number所得项目Categariesofincome所得项目Categariesofincome年所得额AnnualIncome年所得额AnnualReceipts应纳税额Taxpayable应纳税额Incometax已缴(扣)税额Taxpre-paidandwithheld已缴(扣)税额Self-reportingorwithholding抵扣税额Taxcredit抵扣税额Foreigntaxpaid应补(退)税额Taxowedoroverpaid应补(退)税额Amountofincometaxdueoroverpaid境内IncomefromwithinChina境内ReceiptsinChina境外IncomefromoutsideChina境外ReceiptsoutsideChina合计Total合计Total1、工资、薪金所得Wagesandsalaries1、工资、薪金所得Incomefromwagesandsalaries2、个体工商户的生产、经营所得Incomefromproductionorbusinessoperationconductedbyself-employedindustrialandcommercialhouseholds2、个体工商户的生产、经营所得Incomeformproductionorbusinessoperationconductedbyself-employedindustrialandcommercialhouseholds3、对企事业单位的承包经营、承租经营所得Incomefromcontractedorleasedoperationofenterprisesorsocialserviceproviderspartlyorwhollyfundedbystateassets3、对企事业单位的承包经营、承租经营所得Incomefromcontractedorleasedoperationofenterprisesorinstitutions4、劳务报酬所得Remunerationforprovidingservices4、劳务报酬所得Incomeformremunerationforpersonalservices5、稿酬所得Author’sremuneration5、稿酬所得Incomefromauthor’sremuneration6、特许权使用费所得Royalties6、特许权使用费所得Incomefromroyalties7、利息、股息、红利所得Interest,dividendsandbonuses7、利息、股息、红利所得Incomeforminterest,dividendsandbonuses-3-

8、财产租赁所得Incomefromleaseofproperty8、财产租赁所得Incomeformtheleaseofproperty9、财产转让所得Incomefromtransferofproperty9、财产转让所得Incomeformthetransferofproperty10、偶然所得Incidentalincome10、偶然所得Incidentalincome11、其他所得otherincome11、其他所得Separateincome合计Total合计Total我声明,此申报表是依据《中华人民共和国个人所得税法》及相关法律法规填报的,我保证它是真实、可靠和完整的。如有不实,我愿意承担相关法律责任。Underpenaltiesofperjury,IdeclarethatthisreturnhasbeenfiledaccordingtoTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandotherrelevantlawsandregulations,andtothebestofmyknowledgeandbelief,theinformationprovidedistrue,correctandcomplete.IdeclarethatthisreturnhasbeencompletedaccordingtoINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA.Ibelievethatallstatementscontainedinthisreturnaretrue,correctandcomplete.纳税人(签字)Taxpayer’sSignatureTaxpayer(Signature)纳税人(签字)Taxpayer(Signature)代理人Agent代理人名称:(Agentname)经办人(签章):代理人(公章):联系电话:代理人名称:(Firm’sname)经办人(签章)(Preparer’ssignature):代理人(公章)(Firm’sstamp):联系电话(Phonenumber):受理人:受理时间:年月日受理申报机关:(Responsibletaxofficer)(Time:Date/Month/Year)(Responsibletaxoffice)-3-

填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。三、填写本表应当使用中文,也可以同时用中、外两种文字。四、本表各栏的填写说明如下:1、纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。纳税人识别码:填写税务登记证号码。纳税人名称:填写个体工商户、个人独资企业、合伙企业以及个人独资或合伙性质的民办非企业单位的名称,或者承包承租经营的企事业单位名称。2、税款所属期和填表日期税款所属期,填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。3、身份证照类型:填写纳税人的有效身份证件(身份证、护照、回乡证、军人有效身份证件等)名称。4、身份证照号码:填写纳税人有效身份证件上的号码。5、抵华日期:填写中国境内无住所纳税人抵华的实际日期。6、职业:填写纳税人的主要职业。7、任职、受雇单位:填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的任职、受雇单位。8、经常居住地:是指纳税人在一个纳税年度内离开户籍所在地居住时间超过1年的地方。9、中国境内有效联系地址:-38--38-

填写纳税人的住址或者有效联系地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。10、年所得额:填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。各项所得的计算,以人民币为单位。所得为外国货币的,按照国家外汇管理机关规定的外汇牌价(基价)折合成人民币计算。11、已缴(扣)税额:填写当期取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。12、抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。13、本表为A4横式。一式两份,纳税人留存一份,税务机关留存一份。Instructions一、Thisreturnisdesignedforindividualswithanannualincomeofover120,000Yuan,anddesignedinaccordancewithTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA,THEIMPLEMENTINGRULESOFTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandTHERULESCONCERNINGINDIVIDUALINCOMETAXSELFDECLARATION(provisional).二、Taxableindividualsareobligedtofilloutandsubmitthereturntothelocaltaxauthoritywithin3monthsaftertheendofthetaxyear,eitherbythemselvesorotherentrustedpreparers.Incaseofinabilitytofilethereturnwithintheprescribedtimelimit,anapplicationshouldbesubmittedtothelocaltaxauthoritywithinprescribedtimelimitanduponthetaxauthority’sapproval,thefilingdeadlinemaybeextended.三、ThereturnshouldbefilledoutinChineseorinbothChineseandaforeignlanguage.四、Instructionsforfillingoutvariousitems:1、Taxpayer’sIDnumberandTaxpayer’sname:Thisitemistobefilledoutbytaxableindividualswhomakepartoralloftheirannualincomefromproductionorbusinessoperationbyself-employedindustrialandcommercialhouseholds,orfromcontractedorleasedoperationofenterprisesorsocialserviceproviderspartlyorwholyfundedbystateassets.Taxpayer’sIDnumber:Thenumberonthetaxregistrationcertificate.Taxpayer’sname:Thenameofthetaxableself-employedindustrialandcommercialhouseholds,individually-investedenterprises,partnerships,individually-investedorpartner-investedprivatenon-enterprises,orenterprisesorsocialserviceproviderspartlyorwholyfundedbystateassetsundercontractedorleasedoperation.-38--38-

2、IncomeyearandDateoffiling:Incomeyear:Theyearinwhichthetaxpayerreceivestheincome;Dateoffiling:theactualdatewhenthereturnisfiled.3、IDTypes:Thenameoftheeffectiveidentificationcertificateofthetaxpayer(IDCard,passport,soldiercertificate,militaryofficercertificate,returningpermit,etc.)4、IDnumber:Thenumberoftheeffectiveidentificationcertificateofthetaxpayer5、DateofarrivalinChina:TheactualdateofarrivalinChinaforthetaxpayerthathasnoresidenceinChina.6、Profession:Themainprofessionofthetaxpayer.7、Employer:Thetaxpayer’semployer.Thenameoftheemployerforthereportingshallbefillediftherearemorethanoneemployer.8、placeofresidence:Theplacewherethetaxpayerhaslivedformorethan1yearwhileheorsheisawayfromhisorhernativeplace.9、AddressinChina:Theaddressortheeffectivecontactingaddressofthetaxpayer.Forapersonwithoutaresidencewholivesinahotel,itmeanstheroomnumberandhotelname.10、AnnualReceiptsIncome:Thetotalamountofthecorrespondingitemsofincomeinthetaxyear.TheannualreceiptsincomeisthecalculatedinaccordancewithTHEIMPLEMENTINGRULESOFTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandTHERULESCONCERNINGINDIVIDUALINCOMETAXSELFDECLARATIONThecalculationshallbeinRMBYuan.ThoseinforeigncurrenciesshallbeconvertedtotheRMBYuanonthebasisoftheforeignexchangeratequotedbythecompetentstateforeignexchangeauthority.11、Taxpre-paidSelf-reportingorwithholdingandwithheld:theamountofthetaxpaidorwithheldforthecurrentitemsofincomewithinChina。12、Foreigntaxpaidcredit:theamountoftheindividualincometaxpaidoutsidethatcanbecreditedagainstinaccordancewithINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA.13、ThereshallbetwooriginalcopiesofthistableinA4format.Oneisforthetaxpayerandtheotherisforthetaxofficeforrecord.-38--38-

-38--38-

附件:个人所得税纳税申报表式样ANNEX:INDIVIDUALINCOMETAXRETURNFORMAT附表1:个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)Table1:INDIVIDUALINCOMETAXRETURN(Forindividualswithanannualincomeofover120,000RMBYuan)个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)INDIVIDUALINCOMETAXRETURN(Forindividualswithanannualincomeofover120,000RMBYuan)纳税人识别号:纳税人名称(签字或盖章):Taxpayer’sIDnumberTaxpayer’sname(signature/stamp)税款所属期:填表日期:年月日金额单位:元(列至角分)IncomeyearDateoffiling:datemonthyearMonetaryunit:RMBYuan纳税人姓名Taxpayer’sname国籍Nationality身份证照类型IDType身份证照号码IDnumber抵华日期DateofarrivalinChina职业Profession任职、受雇单位Employer经常居住地PlaceofRresidence中国境内有效联系地址AddressinChina邮编Postcode联系电话Tel.number所得项目Categoriesofincome年所得额AnnualIncome应纳税额Taxpayable已缴(扣)税额Taxpre-paidandwithheld抵扣税额ForeignTtaxcredit应补(退)税额Taxowedoroverpaid境内IncomefromwithinChina境外IncomefromoutsideChina合计Total1、工资、薪金所得Wagesandsalaries-38--38-

2、个体工商户的生产、经营所得Incomefromproductionorbusinessoperationconductedbyself-employedindustrialandcommercialhouseholds3、对企事业单位的承包经营、承租经营所得Incomefromcontractedorleasedoperationofenterprisesorsocialserviceproviderspartlyorwhollyfundedbystateassets4、劳务报酬所得Remunerationforprovidingservices5、稿酬所得Author’sremuneration6、特许权使用费所得Royalties7、利息、股息、红利所得Interest,dividendsandbonuses8、财产租赁所得Incomefromleaseofproperty9、财产转让所得Incomefromtransferofproperty10、偶然所得Incidentalincome11、其他所得otherincome合计Total我声明,此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。Underpenaltiesofperjury,IdeclarethatthisreturnhasbeenfiledaccordingtotheprovisionsofTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA,andtothebestofmyknowledgeandbelief,theinformationprovidedistrue,correctandcomplete.纳税人(签字)Taxpayer’ssignature代理人名称:(Firm’sname)经办人(签章)(Preparer’ssignature):代理人(公章)(Firm’sstamp):联系电话(Phonenumber):受理人:受理时间:年月日受理申报机关:(Responsibletaxofficer)(Time:Date/Month/Year)(Responsibletaxoffice)-38--38-

-38--38-

填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。三、填写本表应当使用中文,也可以同时用中、外两种文字。四、本表各栏的填写说明如下:1、纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。纳税人识别码:填写税务登记证号码。纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。2、税款所属期和填表日期税款所属期,填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。3、身份证照类型:填写纳税人的有效身份证件(身份证、护照、回乡证、军人有效身份证件等)名称。4、身份证照号码:填写纳税人有效身份证件上的号码。5、抵华日期:填写中国境内无住所纳税人抵华的实际日期。6、职业:填写纳税人的主要职业。7、任职、受雇单位:填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的任职、受雇单位。8、经常居住地:是指纳税人离开户籍所在地最后连续居住一年以上的地方。是指纳税人在一个纳税年度内离开户籍所在地居住时间超过1年的地方。9、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。10、年所得额:填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。各项所得的计算,以人民币为单位。所得为外国货币的,按照国家外汇管理机关规定的外汇牌价(基价)折合成人民币计算。11、已缴(扣)税额:填写当期取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。12、抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。13、本表为A4横式。一式两份,纳税人留存一份,税务机关留存一份。-38--38-

InstructionsI.Thisreturnisdesignedforindividualswithanannualincomeofover120,000RMBYuan,inaccordancewithTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA,THEIMPLEMENTINGRULESOFTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandTHESELFDECLRATIONRULESCONCERNINGINDIVIDUALINCOMETAX(provisional).II.Taxableindividualshavetheareobligationedtofilloutandsubmitthereturntothelocaltaxauthoritywithin3monthsaftertheendofthetaxyear,eitherbythemselvesorotherentrustedpreparers.Incaseofinabilitytofilethereturnwithintheprescribedtimelimit,anapplicationshouldbesubmittedtothelocaltaxauthoritywithinprescribedtimelimitanduponthetaxauthority’sapproval,thefilingdeadlinemaybeextended.III.ThereturnshouldbefilledoutinChineseorinbothChineseandaforeignlanguage.IV.Instructionsforfillingoutvariousitems:1、Taxpayer’sIDnumberandTaxpayer’’sname:thisitemistobefilledoutbytaxableindividualswhomakepartoralloftheirannualincomefromproductionorbusinessoperationsbyself-employedindustrialandcommercialhouseholds,orfromcontractedorleasedoperationofenterprisesorsocialserviceproviderspartlyorwhollyfundedbystateassets.Taxpayer’sIDnumber:thenumberonthetaxregistrationcertificate.Taxpayer’sname:thenameofthetaxableself-employedindustrialandcommercialhouseholds,individually-ownedenterprises,partnerships,orenterprisesorsocialserviceproviderspartlyorwholywhollyfundedbystateassetsundercontractedorleasedoperation.2、IncomeyearandDateoffiling:Incomeyear:theyearinwhichthetaxpayerreceivestheincome;Dateoffiling:theactualdatewhenthereturnisfiled.3、IDTypes:thenameoftheeffectiveidentificationcertificateofthetaxpayer(IDCard,passport,soldiercertificate,militarystaffofficercertificatecertificate,returningpermit,etc.)4、IDnumber:thenumberoftheeffectiveidentificationcertificateofthetaxpayer.5、DateofarrivalinChina:theactualdateofarrivalinChinaforthetaxpayerthathasnoresidenceinChina.6、Profession:themainprofessionofthetaxpayer.7、Employer:thetaxpayer’semployer.Thenameoftheemployerforthereportingshallbefillediftherearemorethanoneemployer.8、Placeofresidence:thelastplacewherethetaxpayerhaslivedforsuccessivelymorethan1yearawayfromtheplacewhereheorsheisregisteredasapermanentresidentwhileheorsheisawayfromhisorhernativeplace.9、AddressinChina:Theaddressortheeffectivecontactingaddressofthetaxpayer.Forapersonwithoutaresidencewholivesinahotel,itmeanstheroomnumberandthehotelname.10、Annualincome:thetotalamountofthecorrespondingitemsofincomeinthetaxyear.TheannualincomeiscalculatedinaccordancewithTHEIMPLEMENTINGRULESOFTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandTHESELFDECLARATIONRULESCONCERNINGTHEINDIVIDUALINCOMETAXThecalculationshallbeinRMBYuan.Thoseinforeigncurrenciesshallbeconvertedtothe-38--38-

RMBYuanonthebasisoftheforeignexchangeratequotedbythecompetentstateforeignexchangeauthority.11、Taxpre-paidorwithheld:theamountofthetaxpaidorwithheldforthecurrentitemsofincomewithinChina。.12、Foreigntaxcredit:theamountoftheindividualincometaxpaidoutsideChinathatcanbecreditedagainsttheChinesetaxinaccordancewithTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA.13、ThisformisinA4horizontalformatwithtwoduplicates:oneforthetaxpayerandtheotherforthetaxofficeforkeeping.-38--38-

附表2填表须知Instructions一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上的纳税人的年度自行申报。ThisreturnisdesignedinaccordancewithINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINA,THEIMPLEMENTINGRULESOFTHEINDIVIDUALINCOMETAXLAWOFTHEPEOPLE’SREPUBLICOFCHINAandTHELAWOFPEOPLE’SREPUBLICOFCHINACONCERNINGADMINISTRATIONOFCOLLECTION.Anditistobefilledoutforpurposeofself-reportingincometaxbytheindividualwhoreceiveincomeover120,000Yuaninoneyear.二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。Incaseofinabilitytofilethereturnwithintheprescribedtimelimit,applicationshouldbesubmittedtothelocaltaxauthoritieswithintheprescribedtimelimitandthefillingtimemaybeappropriatelyextendeduponthetaxauthorities’approval.三、填写本表应当使用中文,也可以同时用中、外两种文字。ThereturnshouldbefilledoutinChineselanguageorbothChineseandforeignlanguages.四、本表各栏的填写说明如下:Instructionsforfillingoutitems:1、纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。纳税人识别码:填写税务登记证号码。纳税人名称:填写个体工商户、个人独资企业、合伙企业以及个人独资或合伙性质的民办非企业单位的名称,或者承包承租经营的企事业单位名称。Taxpayer’snumber,taxpayer’sname:2、税款所属期和填表日期:税款所属期,填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。3、身份证照类型:填写纳税人的有效身份证件(身份证、护照、军士官证、士兵证、回乡证等)名称。4、身份证照号码:填写纳税人有效身份证件上的号码。5、抵华日期:填写中国境内无住所纳税人抵华的实际日期。6、职业:填写纳税人的主要职业。7、任职、受雇单位:填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的任职、受雇单位。8、经常居住地:是指纳税人在一个纳税年度内离开户籍所在地居住时间超过1年的地方。9、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。10、年所得额:填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。-38--38-

各项所得的计算,以人民币为单位。所得为外国货币的,按照国家外汇管理机关规定的外汇牌价(基价)折合成人民币计算。11、已缴(扣)税额:填写当期取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。12、抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。13、本表为A4横式。一式两份,纳税人留存一份,税务机关留存一份。-38--38-

-38--38-

-38--38-

附表3-38--38-

附表3填表须知-38--38-

附表4-38--38-

附表4填表须知-38--38-

附表5-38--38-

附表5填表须知-38--38-

附表6-38--38-

-38--38-

附表7-38--38-

表2:个人所得税月份申报表-38--38-

个人所得税月份申报表纳税月份:自年月日至年月日填表日期:年月日纳税人编码金额单位:元(列至角分)根据《中华人民共和国个人所得税法》第九条的规定制定本表,纳税人应在次月7日内将税款缴入国库,并向当地税务机关报送本表。纳税人姓名国籍抵华日期在中国境内住址省、市、县、街道及号数(包括公寓号码)公寓街道县/市省在中国境内通讯地址(如非上述住址)邮编电话职业服务单位服务地点所得项目所得期间收入额减费用额应纳税所得额税率速算扣除数应纳税额已扣缴税款应补(退)税额人民币外币货币名称金额外汇牌价折合人民币人民币合计授权代理人(如果你已委托代理人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本人代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人签章:以下由税务机关填写收到申报表日期接收人审核日期主管税务机关盖章主管税务官员签字审核记录国家税务总局监制填表须知:一、本表适用于个人取得工资、薪金等项所得月份自行申报。凡由扣缴义务人扣缴个人工资薪金等项所得税款的,不填报此表。二、负有纳税义务的个人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、本表各栏的填写如下:1.纳税月份:填写取得所得的所属月份。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.抵华日期:在中国境内无住所的纳税人填写此栏。-38--38-

1.在中国境内住址:在中国境内无住所的纳税人填写此栏。住在公寓、宾馆、饭店的,应填写公寓、宾馆、饭店名称和房间号码。2.在中国境内通讯地址:在中国境内无住所的纳税人填写此栏。3.邮编、电话:住址和通讯地址不一致时,邮编和电话号码应分别填写。4.所得项目:按照税法第二条规定的所得项目分别填写。同一所得项目取得时间不相同的,仍填入一行,并在“所得期间”栏内分别注明。5.减除费用额:按照税法第六条的规定应减除的费用额填入本栏。不减除费用的,不填写。6.扣缴税款:如纳税义务人在同一所得期间取得所得已被扣缴的税款,填写此栏。7.速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=应纳税所得额×适用税率-速算扣除数。8.声明人:填写纳税人本人姓名。如纳税人不在时,也可填写代理申报人姓名。六、本表为A3型横式,由自行申报纳税人或代理人按月如实填报,一式三份,税务机关核实盖章后退纳税人或其代理人一份,税务机关留存二份(税收计会人员一份,征收人员一份)。表3:个人所得税年度申报表个人所得税年度申报表纳税年度:自年月日至年月日填表日期:年月日纳税人编码金额单位:人民币元根据《中华人民共和国个人所得税法》第七条和第九条的规定制定本表,纳税人应在年度终了30日内将税款缴入国库,并向当地税务机关报送本表。纳税人姓名国籍抵华日期在中国境内住址省、市、县、街道及号数(包括公寓号码)公寓街道县/市省在中国境内通讯地址(如非上述住址)邮编电话职业服务单位服务地点中国境内所得已纳税额境外所得应纳税额所得项目所得期间应纳所得税额已纳税所得额自缴或扣缴所得项目收入额减费用额应纳税所得额税率速算扣除数应纳所得税额境外已缴税额-38--38-

授权代理人(如果你已委托代理人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本人代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:声明:我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人(签字或盖章):以下由税务机关填写收到日期接收人审核日期主管税务机关盖章主管税务官员签字境外税额的扣除计算扣除限额审核记录实际扣除额上年抵免的或结转的税额应补缴的税额国家税务总局监制填表须知:一、本表适用于在中国境内有住所,或者无住所而在境内居住满1年的个人,从中国境外取得的所得年度申报。二、负有纳税义务的个人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、本表各栏的填写如下:1.纳税年度:填写取得所得的公历年度。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.抵华日期:在中国境内无住所的纳税人填写此栏。5.在中国境内住址:在中国境内无住所的纳税人填写此栏。住在公寓、宾馆、饭店的,应填写公寓、宾馆、饭店名称和房间号码。6.在中国境内通讯地址:在中国境内无住所的纳税人填写此栏。7.邮编、电话:住址和通讯地址不一致时,邮编和电话号码应分别填写。8.已纳所得税额;填写纳税年度内在中国境内取得的所得已缴纳的税款。应分别将所得项目填写并分别写明自缴或扣缴。同一所得项目,取得时间不同的,仍填入一行,并在“所得期间”栏内分别注明。9.境外所得应纳税额各栏填写如下:⑴所得项目:按照税法第二条规定的所得项目分别填写。⑵收入额:填写在年度内境外取得的全部收入额。⑶减除费用额:按照税法第六条的规定应减除的费用额填入本栏。不减除费用的,不填写。⑷境外已缴税款:填写在境外所得项目已缴纳的税额。10.声明人:填写纳税人本人姓名。如纳税人不在时,也可填写代理申报人姓名。六、本表为A3型横式,由自行申报纳税人或代理人在年度终了时如实填报,一式三份,税务机关核实盖章后退纳税人或其代理人一份,税务机关留存二份(税收计会人员一份,征收人员一份)。-38--38-

表4:个体工商户所得税月份申报表个体工商户所得税月份申报表纳税月份:自年月日至年月日填表日期:年月日纳税人编码金额单位:人民币元根据《中华人民共和国个人所得税法》第九条的规定,制定本表。个体工商户当月生产经营所得应在次月7日内预缴税款,并向当地税务机关报送本表。业主姓名户名地址邮编电话业别开始生产经营日期银行账号项目金额利润(亏损)额1.本月收入总额2.本月利润(亏损)额应纳税所得额的计算3.本月按实计算的应纳税所得额4.上年度应纳税所得额的十二分之一5.经核定利润率计算的应纳税所得额6.经税务机关认可的其它方法计算的应纳税所得额应纳个人所得税额的计算7.税率8.速算扣除数9.本月预缴税款3×7(或4×7、5×7、6×7)-8授权代理人(如果你已委托代理人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本人代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:声明:我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人(签字或盖章):以下由税务机关填写收到日期接收人审核日期主管税务机关盖章主管税务官员签字审核记录国家税务总局监制-38--38-

填表须知:一、本表适用于个体工商户月份预缴所得税。二、负有纳税义务的个体工商户,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、对于个体工商户能够提供完整、准确的成本、费用凭证,能如实计算应纳税所得额的,以及因不能提供完整、准确的成本、费用凭证,不能正确计算应纳税所得额的,经税务机关批准,采用核定利润率或按上年度应纳税所得额的十二分之一,或经税务机关认可的其他方法计算的应纳税所得额,都可填报此表。五、填写本表要用中文,也可用中、外两种文字填写。六、本表各栏的填写如下:1.纳税月份:填写取得所得的所属月份。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.业主姓名:填写办理工商登记时所认可的法定代表人姓名。5.户名:填写办理工商登记时所确定的个体工商户名称。6.业别:填写办理工商登记时所确定的行业类别。7.对于能够提供完整、准确的成本、费用凭证,能够如实计算应纳税所得额的,在计算、填报应纳税所得额时,需填写“利润(亏损)额”栏、“应纳税所得额的计算“栏3项。8.用按上年度应纳税所得额的1/12或核定利润率或经税务机关认可的其他方法计算的应纳税所得额的,应分别填写“应纳税所得额的计算”栏4项、5项、6项。9.速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=应纳税所得额×适用税率-速算扣除数。1.声明人:填写法定代表人的姓名。如法定代表人不在时,也可填写代理申报人姓名。七、此表为A3型横式,一式三份,税务机关留存二份(税收计会人员一份,征收人员一份),纳税人一份。表5:个体工商户所得税年度申报表个体工商户所得税年度申报表纳税年度:自年月日至年月日填表日期:年月日纳税人编码:金额单位:人民币元根据《中华人民共和国个人所得税法》第九条的规定,制定本表。个体工商户年度生产、经营所得应在年度终了后3个月内报送此表,进行汇算清缴,多退少补。业主姓名地址-38--38-

户名业别开始生产经营日期银行账号邮编、电话项目金额应纳税所得额的计算1.全年收入额2.成本3.费用4.损失5.应纳税所得额1-(2+3+4)应纳个人所得税的计算6.税率7.速算扣除数8.应纳所得税额(5×6-7)9.全年预缴税额10.应补(退)所得税额(8-9)授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本企业的代理申报人,任何与本申报表有关的来往文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人签字:以下由税务机关填写收到日期接收人审核日期主管税务机关盖章:主管税务官员签字:审核记录国家税务总局监制填表须知:一、本表适用于个体工商户所得税的年度申报。二、负有纳税义务的个体工商户,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、所得为外国货币的,应按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款,并附送有关折算附表。六、本表各栏的填写如下:1.纳税年度:填写取得所得的公历年度。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.业主姓名:填写办理工商登记时所认可的法定代表人姓名。5.户名:填写办理工商登记时所确定的个体工商户名称。6.业别:填写办理工商登记时所确定的行业类别。7.声明人:填写法定代表人的姓名,如法定代表人不在时,也可填写代理申报人姓名。8.速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=应纳税所得额×适用税率-速算扣除数。-38--38-

七、此表为A3型横式,一式三份,税务机关留存二份(税收计会人员一份,征收人员一份),纳税人一份。表6:个人承包承租经营所得税月份(或分次)申报表个人承包承租经营所得税月份(或分次)申报表纳税月份:自年月日至年月日填表日期:年月日纳税人编码:金额单位:人民币元根据《中华人民共和国个人所得税法》第九条的规定,制定本表。承包承租者如果在1年内按月或分次取得承包经营、承租经营所得的,应在每月或每次取得所得后的7日内预缴税款,并向当地税务机关报送本表。承包承租人姓名被承包承租经营企事业单位名称企事业单位地址业别承包承租日期银行账号邮编、电话项目金额利润(亏损)总额1.本月(次)收入总额2.本月(次)利润(亏损)应纳税所得额的计算3.本月(次)按实际计算的应纳税所得额4.上年度应纳税所得额的十二分之一或同期应纳税所得额5.经核定利润率计算的应纳税所得额6.经税务机关认可的其它方法计算的应纳税所得额应纳个人所得税额的计算7.税率8.速算扣除数9.本月(次)预缴税款3(4或5或6)ⅹ7-8授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本企业的代理申报人,任何与本申报有关的来往文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人签字:以下由税务机关填写收到日期接收人审核日期主管税务机关盖章主管税务官员签字审核记录国家税务总局监制填表须知:一、本表适用于个人对企事业单位的承包经营、承租经营,按月或分次取得的所得申报。-38--38-

二、负有纳税义务的承包经营者、承租经营者,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、对承包经营者、承租经营者能够提供完整、准确的成本、费用凭证,能如实计算应纳税所得额的,以及因不能提供完整、准确的成本、费用凭证,不能正确计算应纳税所得额的,经税务机关批准,采用核定利润率等方法进行月份(或分次)预缴所得税的,都可填报此表。六、所得为外国货币的,应按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款,并附送有关折算附表。七、本表各栏的填写如下:1.纳税月份:填写取得所得的所属月份。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.对于能够提供完整、准确的成本、费用凭证,能够如实计算应纳税所得额的,在计算、填报应纳税所得额时,需填写“利润(亏损)额”栏、“应纳税所得额的计算“栏3项。5.采用按上年度应纳税所得额的十二分之一或同期应纳税所得额或核定利润率或经税务机关认可的其他方法计算的应纳税所得额预缴月份(或分次)所得税的,应分别填写“应纳税所得额的计算”栏4项、5项、6项。6.声明人:填写法定代表人的姓名,如法定代表人不在时,也可填写代理申报人姓名。八、此表为A3型横式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人一份。表7:个人承包承租经营所得税年度申报表个人承包承租经营所得税年度申报表纳税年度:自年月日至年月日填表日期:年月日纳税人编码:金额单位:人民币元根据《中华人民共和国个人所得税法》第九条的规定,制定本表。承包承租者应在年度终了后30日内预缴税款,并向当地税务机关报送本表。承包承租人姓名被承包承租经营企事业单位名称企事业单位地址业别承包承租日期银行账号邮编、电话项目金额-38--38-

利润(亏损)总额1.本月(次)收入总额2.本月(次)利润(亏损)应纳税所得额的计算3.本月(次)按实际计算的应纳税所得额4.上年度应纳税所得额的十二分之一或同期应纳税所得额5.经核定利润率计算的应纳税所得额6.经税务机关认可的其它方法计算的应纳税所得额应纳个人所得税额的计算7.税率8.速算扣除数9.本月(次)预缴税款3(4或5或6)ⅹ7-8授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权(地址)为本企业的代理申报人,任何与本申报有关的来往文件都可寄与此人。授权人签字:声明我声明:此纳税申报表是根据《中华人民共和国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。声明人签字:代理申报人签字:纳税人签字:以下由税务机关填写收到日期接收人审核日期主管税务机关盖章主管税务官员签字审核记录国家税务总局监制-38--38-

附填表须知:一、本表适用于个人对企事业单位的承包经营、承租经营年度取得所得申报。二、负有纳税义务的承包经营者、承租经营者,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。四、填写本表要用中文,也可用中、外两种文字填写。五、所得为外国货币的,应按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款,并附送有关折算附表。六、本表各栏的填写如下:1.纳税年度:填写取得所得的公历年度。2.纳税人编码:填写办理税务登记时,由主管税务机关所确定的税务编码。3.填表日期:填写办理纳税申报表的实际日期。4.声明人:填写法定代表人的姓名,如法定代表人不在时,也可填写代理申报人姓名。5.速算扣除数:超额累进速算扣除数是依据税法规定的级距和每一级距的税率,预先计算出来的。只要级距和税率不变,速算扣除数也不变。计算公式为:速算扣除数=前一级的最高所得额×(本级税率-前一级税率)+前级速算扣除数即:应纳税额=应纳税所得额×适用税率-速算扣除数。七、此表为A3型横式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人一份。-38--38-

-38--38-

表8:个人独资企业和合伙企业投资者个人所得税申报表个人独资企业和合伙企业投资者个人所得税申报表纳税人编码:申报期:年月日至年月日金额单位:元投资者姓名投资者身份证号码企业名称企业税务登记号企业电话企业地址行业类别企业银行账号项目行次本期数累计数补充资料一、收入总额11.年平均职工人数人2.工资总额元3.从其他企业取得的生产经营所得(1)(分配比例%)(2)(分配比例%)(3)(分配比例%)(4)(分配比例%)减:成本2费用、税金3营业外支出4二、企业利润总额5三、纳税调整增加额61.超过规定标准扣除的项目7(1)从业人员工资支出8(2)职工福利费9(3)职工教育经费10(4)工会经费11(5)利息支出12(6)广告费13(7)业务招待费14(8)教育和公益事业捐赠15(9)提取折旧费16(10)无形资产摊销17(11)其他182.不允许扣除的项目19填表人签字:纳税人签字:(1)资本性支出20(2)无形资产受让、开发支出21(3)违法经费罚款和被没收财物损失22(4)税收滞纳金、罚金、罚款23(5)灾害事故损失赔偿24(6)非教育和公益事业捐赠25(7)各种赞助支出26(8)计提的各种准备金27-45--45-

(9)投资者的工资28(10)与收入无关的支出293.应税收益项目30(1)少计应税收益31(2)未计应税收益32四、纳税调整减少额33(本栏目由税务机关填写)收到日期:接受人:审核日期:审核记录:主管税务机关盖章年月日主管税务官员签字:1.弥补亏损342.国库券利息收入353.投资者标准费用扣除额364.其他37五、经纳税调整后的生产经营所得38六、应纳税所得税额(分配比例%)39七、适用税率40八、应纳所得税额41减:减、免税所得额42九、应缴入库所得税额43加:期初未缴所得税额44减:实际已缴所得税额45十、期末应补(退)所得税额46-45--45-

填表须知:一、适用范围(一)本表适用于个人独资企业和合伙企业投资者年度申报纳税及月、季度申报纳税。本着求实、简便的原则,在月、季度申报纳税时,可对本表有关项目进行精简,具体由各地税务机关根据实际情况确定。(二)对从事一些特殊行业的投资者,根据这些特殊行业的要求,需要增减、调整本表有关项目的,可由省级地方税务局在本表基础上自行修改。二、主要项目填报说明(一)表头项目

1.纳税人编码:按税务机关编排的代码填写。2.申报期:填写申报纳税所属时期的起止日期。3.金额单位:以人民币元为单位。4.行业类别:按纳税人主营项目确定。5.企业地址:企业经营管理机构所在地。(二)表中项目1.表中第7栏“超过规定标准扣除的项目”,是指企业超过《个人独资企业和合伙企业投资者征收个人所得税的规定》和其他有关税收规定(以下简称规定)的扣除标准,扣除的各种成本、费用和损失,应予调增应纳税所得额的部分。上述扣除标准,包括规定中列明的扣除标准,以及规定中虽未列明,但与国家统一财务会计制度规定标准兼容的部分。2.表中第19栏“不允许扣除的项目”,是指规定不允许扣除,但企业已将其扣除的各项成本、费用和损失,应予调增应纳税所得额的部分。3.表中第30栏“应税收益项目”,是指企业未计入应纳税所得额而应补报的收益。对属于计算上的差错或其他特殊原因而多报收益,可以用负号表示。4.表中第34栏“弥补亏损”,是指企业根据规定,以前年度亏损允许在税前弥补而相应调减的应纳税所得额。-45--45-

5.表中第35栏“国库券利息收入”,是指企业将免于纳税、但已计入收入的因购买国库券而取得的利息。6.表中第36栏“投资者标准费用扣除额”,是指省、自治区、直辖市地方税务局规定允许扣除的投资者个人的费用扣除数额。7.表中第39栏“应纳税所得额”,就个人独资企业的投资者而言,等于表中第38栏“经纳税调整后的生产经营所得”;就合伙企业的投资者而言,等于表中第38栏“经纳税调整后的生产经营所得”乘以依照规定的分配比例计算的应纳税所得额;投资者兴办两个或两个以上个人独资企业的,年终申报时,该栏应等于第38栏“经纳税调整后的生产经营所得”和“补充资料”中“3.从其他企业取得的生产经营所得”的合计数。8.表中主要栏次的逻辑关系:

⑴5=1-2-3-4

⑵6=7+19+30

⑶33=34+35+36+37⑷38=5+6-33

⑸41=39×40

⑹43=41-42

⑺46=43+44-45三、此表为A3型竖式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人一份。

-45--45-

附表9:附表9:合伙企业投资者个人所得税汇总申报表合伙企业投资者个人所得税汇总申报表纳税人编码:申报期:年月日至年月日金额单位:元

投资者姓名投资者身份证号码-45--45-

投资者经常居住地址投资者电话项目行次数额补充资料一、应汇总申报的应纳税所得额1填表人签字:纳税人签字:1.22.33.44.5(本栏目由税务机关填写)收到日期:接受人:审核日期:审核记录:主管税务机关盖章年月日主管税务官员签字:5.66.7二、适用税率8三、应纳所得税额9减:减、免所得税额10四、应缴入库所得税额11加:期初未缴所得税额12减:实际已缴纳所得税额13五、期末应补(退)所得税额14填表须知:一、适用范围-45--45-

本表适用于投资兴办两个或两个以上企业,并且其中含有合伙企业的投资者的年度汇总申报纳税。二、主要项目填报说明(一)表头项目1.纳税人编码:按投资者申报地主管税务机关编排的代码填写。2.申报期:填写申报纳税所属时期的起止日期。3.金额单位:以人民币元为单位。(二)表中项目1.第2-7栏分别填写纳税人从各个合伙企业或个人独资企业取得的应纳税所得额,“项目”栏填写企业名称。2.表中主要栏次的逻辑关系:1=2+3+4+5+6+7;9=1×8-速算扣除数;11=9-10;14=11+12-13三、此表为A4型竖式,一式三份,税务机关二份纳税人二份(税收计会人员一份,征收人员一份),税务机关留纳税人留存一份,。-45--45-'

您可能关注的文档

- 企业所得税年度纳税申报表及填报说明

- 《企业所得税纳税申报表》填报说明

- 企业所得税年度纳税申报表附表一(3)

- 附件5个人所得税自行纳税申报表(a表)[001]

- 附件6房产税纳税申报表

- 中华人民共和国企业所得税年度纳税申报表及附表填报说明

- a06493增值税纳税申报表(一般纳税人适用)

- 个人所得税纳税申报表(适用于年所得12万元以上纳税人申

- 城镇土地使用税、房产税、契税、土地增值税纳税申报表(修

- 中华人民共和国企业所得税年度纳税申报表2018年

- 成品油消费税纳税申报表

- 增值税纳税申报表(适用于一般纳税人)

- 《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料填表说明

- 《中华人民共和国企业所得税年度纳税申报表》(a类,2014年版)江苏省国税局网上申报操作指南

- 中华人民共和国企业所得税年度纳税申报表及附表填报说明

- a06044《金融保险业营业税纳税申报表》

- 2017版企业所得税年度纳税申报表(a类)

- 增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料_8300