- 43.00 KB

- 2022-04-29 14:42:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

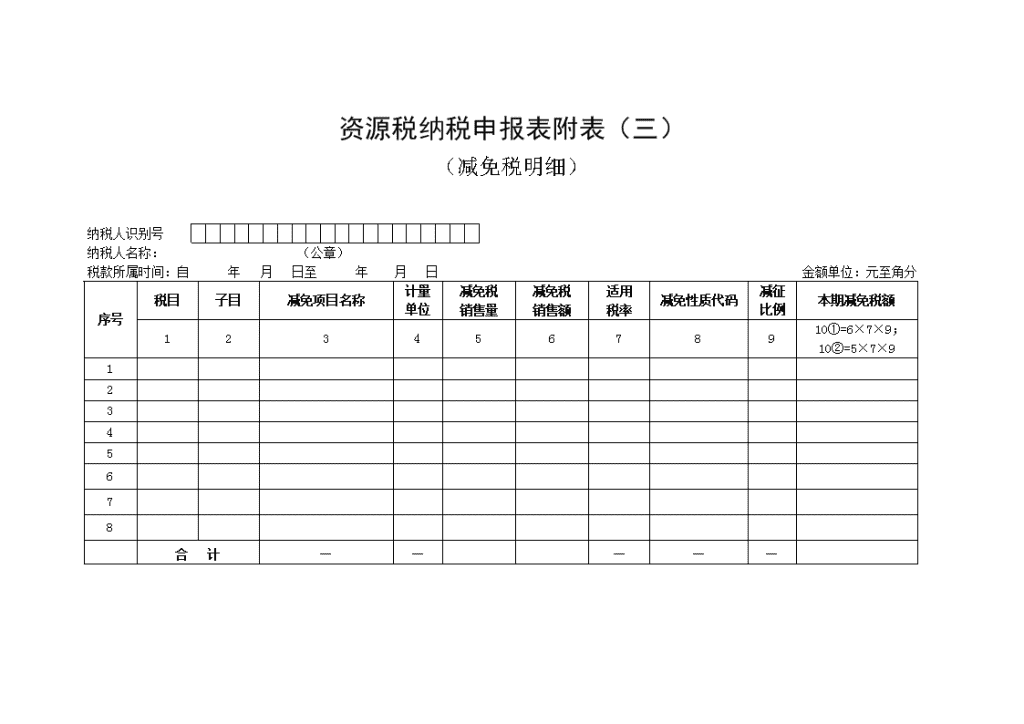

'资源税纳税申报表附表(三)(减免税明细)纳税人识别号纳税人名称:(公章)税款所属时间:自年月日至年月日金额单位:元至角分序号税目子目减免项目名称计量单位减免税销售量减免税销售额适用税率减免性质代码减征比例本期减免税额12345678910①=6×7×9;10②=5×7×912345678合计—————

填表说明:1.本附表适用于有减免资源税项目的纳税人填写。如不涉及减免税事项,纳税人不需填写本附表,系统会将其“本期减免税额”默认为0。2.“纳税人识别号”填写税务登记证件号码。“纳税人名称”填写税务登记证件所载纳税人的全称。3.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。4.第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。5.第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如符合条件的衰竭期矿山、低品位矿等。6.第4栏“计量单位”:填写计税销售量的计量单位,如吨、立方米、千克等。7.第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,由从量定额计征资源税的纳税人填写。减免税销售量需要通过平均选矿比换算的,应在换算后填写。8.第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由从价定率计征资源税的纳税人填写。减免税销售额需要折算或换算的,应在折算或换算后填写。9.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。10.第8栏“减免性质代码”:填写规定的减免性质代码。11.第9栏“减征比例”:填写减免税额占应纳税额的比例。免税项目的减征比例按100%填写。原油、天然气资源税按综合减征比例填写,其减征比例计算公式为:减征比例=(综合减征率÷适用税率)×100%;综合减征率=适用税率-实际征收率。

12.第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。从价定率计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售额×适用税率×减征比例。从量定额计征资源税的纳税人适用的计算公式为:本期减免税额=减免税销售量×适用税率×减征比例。本期减免税额由系统自动导入资源税纳税申报表。'

您可能关注的文档

- 1995年到2006年个人所得税纳税申报表—审查覆盖范围_数.pdf

- 土地增值税纳税申报表(一).doc

- 中华人民共和国企业所得税年度纳税申报表(B类).doc

- 财务管理之企业所得税纳税申报表培训资料DOC.pdf

- 企业所得税纳税申报表培训资料.pdf

- 企业所得税年度纳税申报表(主表及附表)pdf.pdf

- 增值税纳税申报表填表说明.doc

- 企业所得税纳税申报表A类.doc

- 增值税纳税申报表(适用于小规模纳税人).pdf

- 2009年度企业所得税汇算清缴指南-附件一中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)(DOC).doc

- 服务业营业税纳税申报表.doc

- 中华人民共和国大中型企业所得税年的份度纳税申报表2018.doc

- 《个人所得税纳税申报表》计算公式.doc

- 土增纳税申报表.doc

- 个人所得税年度自行纳税申报表(A表)(简易版)(问答版).doc

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)及填表说明.doc

- 增值税纳税申报表(主表、附表一、附表二).doc

- 个人所得税经营所得纳税申报表(C表).doc