- 127.50 KB

- 2022-04-29 14:46:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'要持之以恒执行:个人资产负债表、个人损益表、个人财务预算投资组合自2006年2月05日成立至今回报:91.01%每一间公司都会定期制作财务报表,包括资产负债表、损益表及现金流量表。财务报表可使我们知道有关个体的财务状况;个人理财方面,我们也会利用资产负债表及损益表去表达个人的财务状况。 个人资产负债表就如一张相片,表达个人在某一时间的资产负债状况: 资产-负债=净资产值(或我们可以称为财富) 如资产大于负债,则资产净值是正数;相反,如资产小于负数,则资产净值是负数(负资产) 例子:周星星有200万的资产,但全欤由银行借贷而来,他真正的所有的是0(即一无所有的) 资产-负债=净资产值200万-200万=0 同样地,有些人驾著名贵跑车,但如果全是由借贷得来的,他仍是一无所有。因此大家不要只留意别人的资产,要问问资产是如何得来的,是由负债而来的抑或是他自己的财富。 如果你有资产200万,但无负债,你所有的是200万,是真正的200万。 资产-负债=净资产值200万-0=200万 资产净值是你过往作出财务策划的结果。例如,若你在1997年香港楼市高峰期置业,则你的资产净值大有可能是负数。长远来说,资产净值必须维持在正数水平,资产净值持续处于负数将导致破产。若资产净值〈0,则客户必须立即偿还负债,要增加收入。另一方面,过高的正资产净值亦显示并未妥善利用资产,做适当的投资。 除了资产净值要正数外,究竟资产净值水平是如何才合适? 若资产净值少于全年总收入的50% 必须妥善控制支出若资产净值少于全年总收入的1/2至3倍 在年青时属安全,但接近退休时,则并不安全若资产净值少于全年总收入的3倍 状况十分理想 我们可以透过高回报投资,去增加资产及减低负债(例如加快偿还按揭),去增加资产净值。除了资产净值,营运资本也是另一个重要指数。 营运资本=流动资产-流动负债 如果营运资本是负数,我们便无法偿还短期的债务了,例子:现金不足以偿还信用卡债务,便要痛心抛售好的股票,甚至要卖掉物业套现。

损益表是用来记录个人的收入和支出,它和资产负债表不同,只是记录一个时期的收入支出。 在计算收支时,有两种方式可以采用:现金制和应计制。所谓现金制,是指以现金的交收来决定收入和支出的时间,而应计制是以事件的发生而非现金的交收来决定收入及支出的时间。 举例说:如果你在今晚到酒家吃饭,共花了500元,你用信用卡付款,用应计制,你应以此为本月份为支出;如你用现金制,则应以缴纳信用卡数的月份作为支出。收入亦然,应以你有权利收取入息时计算,而非以收现金时来决定入帐时间。 应计制较难明白,但它是最正确的记帐制度,大家决定用了哪一种制度后,便要应一直以此为依据。 损益表可作为你的收支概要,也可作日后预测的基准。收入是指你的金钱来源,如工资、小费、版权费、佣金及投资收入等等。以应计制,收入是所赚取的金额,但不一定是所收取的金额。 支出是指你花费掉的金钱,有两类主要支出:税项和生活支出,而生活支出可分为固定支出和可变支出。固定支出的例子有按揭、租金、交通、膳食,而可变支出的例子有宴会、娱乐、衣服、新家具,注意有些人认为是可变的支出在其它人可能是固定的。 损益表通常是以每月为单位,它以记录当事人每月的收支状况,从而作出监察,我们亦会利用损益表来建立预算案。 大家可以用EXCEL电子表格中建立损益表,亦可根据需要对自己做细分,如把保险分为医疗、意外、人寿,把交通分为的士、巴士、汽油、停车场、地铁,把子女支出分为学费、交通费、书本费用、学习班费用等。 亦可以对各个项目进行相对总数的百分比分析。一般而言,住屋是最大的支出,交通费也不少,如果有儿女,其教育支出会十分大,香港人爱外出吃饭,此支出控制不容忽视。 长远而言,收入应大过支出,若出现亏损,你便应增加收入,如做兼职,或减少支出,否则你只有变卖资产才能应付日常所需,再者,若没有储蓄,甚么长远计划也不成了。 可以利用比率来分析个人的财务状况是否健康。 流动比率:用做厘定是否具备足够货币资产。1)支付一笔意料之外的大额支出或2)在收入减少姚全无收入时助你渡过难关。 流动比率=货币资产(流动资产)÷流动负债这个比率显示是否具备足够流动资产清还现时到期的支出。货币资产包括现金、储蓄/活期/定期存款,可套现保险计划,而流动负债包括信用卡付款,应付税项、租购分期付款等。 例子:周星星先生在储蓄/活期/定期存款账户合共有300,000元,而在可套现保险计划有100,000元。他须在一个月内支付50,000元信用卡还款,另有150,000元的税款在下个星期初到期缴付。他的流动比率是多少? (300000+100000)÷(50000+150000)=2建议的流动比率应太于2,即流动资产大过流动负债的两倍。还要注意比率的走势,若有减少,便需作出改变。

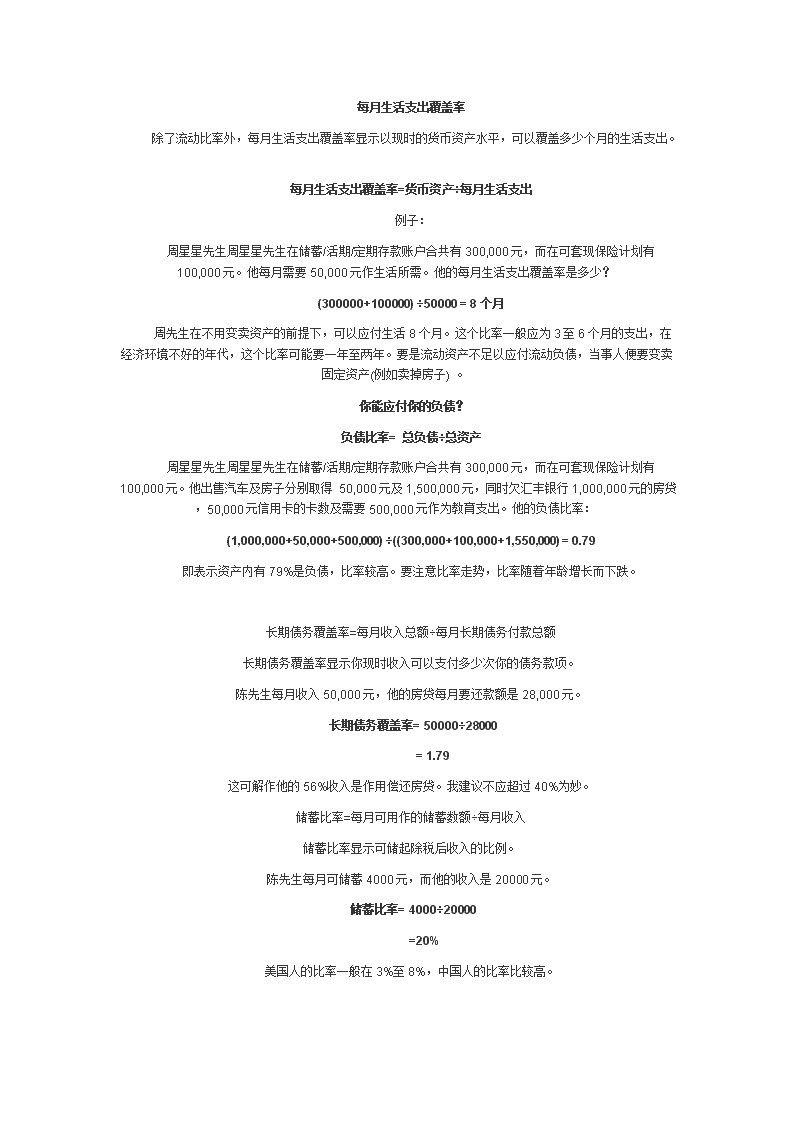

每月生活支出覆盖率 除了流动比率外,每月生活支出覆盖率显示以现时的货币资产水平,可以覆盖多少个月的生活支出。 每月生活支出覆盖率=货币资产÷每月生活支出 例子:周星星先生周星星先生在储蓄/活期/定期存款账户合共有300,000元,而在可套现保险计划有100,000元。他每月需要50,000元作生活所需。他的每月生活支出覆盖率是多少? (300000+100000)÷50000=8个月 周先生在不用变卖资产的前提下,可以应付生活8个月。这个比率一般应为3至6个月的支出,在经济环境不好的年代,这个比率可能要一年至两年。要是流动资产不足以应付流动负债,当事人便要变卖固定资产(例如卖掉房子)。 你能应付你的负债?负债比率=总负债÷总资产 周星星先生周星星先生在储蓄/活期/定期存款账户合共有300,000元,而在可套现保险计划有100,000元。他出售汽车及房子分别取得50,000元及1,500,000元,同时欠汇丰银行1,000,000元的房贷,50,000元信用卡的卡数及需要500,000元作为教育支出。他的负债比率: (1,000,000+50,000+500,000)÷((300,000+100,000+1,550,000)=0.79 即表示资产内有79%是负债,比率较高。要注意比率走势,比率随着年龄增长而下跌。 长期债务覆盖率=每月收入总额÷每月长期债务付款总额 长期债务覆盖率显示你现时收入可以支付多少次你的债务款项。 陈先生每月收入50,000元,他的房贷每月要还款额是28,000元。 长期债务覆盖率=50000÷28000 =1.79 这可解作他的56%收入是作用偿还房贷。我建议不应超过40%为妙。 储蓄比率=每月可用作的储蓄数额÷每月收入 储蓄比率显示可储起除税后收入的比例。 陈先生每月可储蓄4000元,而他的收入是20000元。 储蓄比率=4000÷20000 =20% 美国人的比率一般在3%至8%,中国人的比率比较高。

个人财富15法 在《personfinanceturningmoneyintowealth》(ArthurJ.Keown)此书以美国的国情为蓝本,但有些资对值得我们参考: 1) 风险越高,要求的回报也要越高,世上没有高风险低回报的东西。2) 今日的100万不等于明天的100万,必须要考虑通胀的影响3) 理性分散投资,减少风险4) 所有风险不是相等的5) 竞争的资本市场是现实的:有人赚钱,有人赔钱;愚蠢的人将其财富转移给聪明的人。6) 税务影响个人财务决定7) 要保持长久变现能力8) 没有计划甚么都做不来9) 知识是最好的保障,要问问自己有没有不懂的,从而是了解,学会它。10) 要懂得保障自己的资产,不能乱相信「狼」,狼最终会吃掉山羊的!!11) 注意投资的时间性,时间资本12) 要绝对地小心任何经纪的推销,在报章及电视上,每天都有所谓的「股神」「专家」在谈论股市,吵音扰人思维。PeterLynch曾说:「很多时业余投资者的回报战胜专家,而不少专家是靠你给提成过活,你多买卖,他多收入。13) 要先给自己回报,自己赚,才轮到别人14) 金钱不是一切15) 要有行动,不只是说说不做。快准狠平靓正最重要!!(可按投资组合图片放大)

'