- 513.50 KB

- 2022-04-29 14:39:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'进入夏天,少不了一个热字当头,电扇空调陆续登场,每逢此时,总会想起那一把蒲扇。蒲扇,是记忆中的农村,夏季经常用的一件物品。 记忆中的故乡,每逢进入夏天,集市上最常见的便是蒲扇、凉席,不论男女老少,个个手持一把,忽闪忽闪个不停,嘴里叨叨着“怎么这么热”,于是三五成群,聚在大树下,或站着,或随即坐在石头上,手持那把扇子,边唠嗑边乘凉。孩子们却在周围跑跑跳跳,热得满头大汗,不时听到“强子,别跑了,快来我给你扇扇”。孩子们才不听这一套,跑个没完,直到累气喘吁吁,这才一跑一踮地围过了,这时母亲总是,好似生气的样子,边扇边训,“你看热的,跑什么?”此时这把蒲扇,是那么凉快,那么的温馨幸福,有母亲的味道! 蒲扇是中国传统工艺品,在我国已有三千年多年的历史。取材于棕榈树,制作简单,方便携带,且蒲扇的表面光滑,因而,古人常会在上面作画。古有棕扇、葵扇、蒲扇、蕉扇诸名,实即今日的蒲扇,江浙称之为芭蕉扇。六七十年代,人们最常用的就是这种,似圆非圆,轻巧又便宜的蒲扇。 蒲扇流传至今,我的记忆中,它跨越了半个世纪,也走过了我们的半个人生的轨迹,携带着特有的念想,一年年,一天天,流向长长的时间隧道,袅基础会计(利润形成和分配的核算)

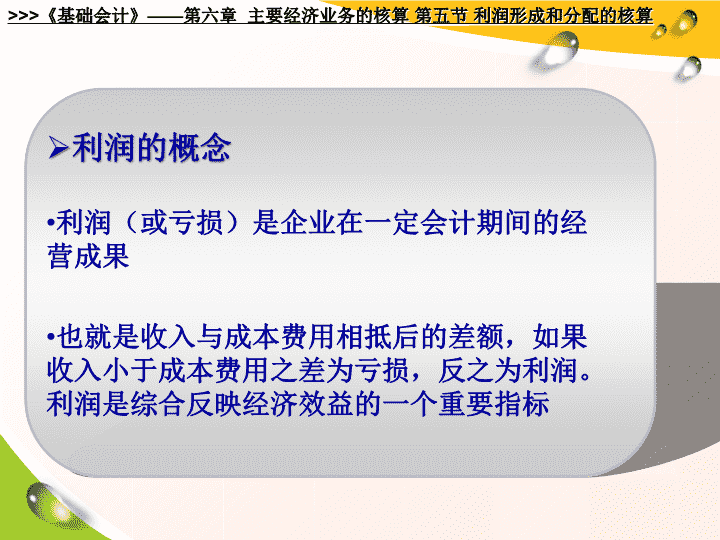

利润的概念利润(或亏损)是企业在一定会计期间的经营成果也就是收入与成本费用相抵后的差额,如果收入小于成本费用之差为亏损,反之为利润。利润是综合反映经济效益的一个重要指标

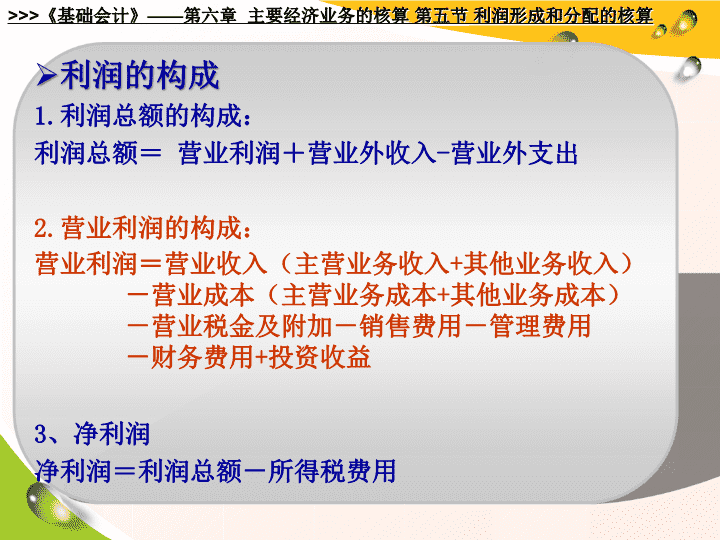

利润的构成1.利润总额的构成:利润总额=营业利润+营业外收入-营业外支出2.营业利润的构成:营业利润=营业收入(主营业务收入+其他业务收入)

-营业成本(主营业务成本+其他业务成本)

-营业税金及附加-销售费用-管理费用

-财务费用+投资收益3、净利润净利润=利润总额-所得税费用

例40:31日,将损益类有关收入账户的余额结转“本年利润”账户。其中:主营业务收入170000元(甲产品120000元,乙产品50000元),其他业务收入20000元,营业外收入50000元,投资收益15000元。借:主营业务收入——甲产品120000——乙产品50000其他业务收入20000营业外收入50000投资收益15000贷:本年利润255000

例41:31日,将损益类有关费用账户的余额结转“本年利润”账户,其中:主营业务成本106000元(甲产品76000元,乙产品30000元),营业税金及附加1105元,其他业务成本10000元,销售费用3000元,管理费用22365元,财务费用2100元,营业外支出25000元。借:本年利润166570贷:主营业务成本——甲产品76000——乙产品30000营业税金及附加1105其他业务成本10000销售费用3000管理费用22365财务费用2100营业外支出25000

例42:31日,按本月实现的利润总额88430元,计算并结转应交纳的所得税(所得税率25%)。借:所得税费用22107.75贷:应交税费——应交所得税22107.75借:本年利润22107.75贷:所得税费用22107.75净利润=88430-22107.50=66322.50

例43:31日,年末,结转全年累计实现的净利润500000元。借:本年利润500000贷:利润分配——未分配利润500000

借方“本年利润”贷方从损益类帐户转入的费用:1、主营业务成本2、营业税金及附加3、销售费用4、其他业务成本5、管理费用6、财务费用7、营业外支出8、所得税费用从损益类帐户转入的收入:1、主营业务收入2、其他业务收入3、投资收益4、营业外收入余额:至本期累计发生的亏损数额余额:至本期累计实现的利润数额年度终了,转入“利润分配”账户的利润数年度终了,转入“利润分配”账户的亏损数

例:某企业2011年10月份各有关收入和费用类账户结账前余额如下:账户借方余额账户贷方余额主营业务成本83000主营业务收入129000营业税金及附加6120其他业务收入3900其他业务成本2900营业外收入1000营业费用1540投资收益660管理费用2300财务费用1120营业外支出1580合计98560合计134560

利润分配的顺序1.弥补以前年度亏损2.提取(法定、任意)盈余公积3.向投资者分配利润

例44:31日,按全年净利润的10%提取法定盈余公积50000元。借:利润分配——未分配利润50000贷:盈余公积50000

例45:31日,经研究决定本年向投资者分配利润200000元。借:利润分配——未分配利润200000贷:应付股利200000

例46:31日,经批准,将企业的盈余公积150000元转增注册资本。借:盈余公积150000贷:实收资本150000

柘沟小学数学期末复习研讨会2018.6.21

制定切实可行的复习计划,并认真执行计划。为使复习具有针对性,目的性和可行性,找准重点、难点,教材是复习的蓝本。复习时要弄清学习中的难点、疑点及各知识点易出错的原因,样做到复习有针对性,可收到事半功倍的效果。

一、复习目标的定位:1、学生定位:抓中间,促两头。2、复习内容的定位:以基础知识、基本技能的掌握为重点,适当进行拓展性练习(题目难度稍大的问题)和综合性练习(需要运用学过的多个知识解决的问题)。3、复习方式的定位:以练带讲,当面反馈、矫正。

二、复习策略的研究:1、精选习题策略:2、优先提问策略:3、精讲多练的策略:4、减少失误、培养检查习惯策略5、类化跟进策略:6、问题解决多元化策略:7、独立解决问题策略:8、及时检测策略:

二、复习策略的研究:1、精选习题策略:围绕复习的主题,教师一定通览教材,把其中经典的题目圈画出来单独呈现,让学生再次练习;围绕平时单元测试中,学生出错率高的题目,单独摘抄出来,供学生反复训练;教师自己编写或者从资料中查找综合性强的典型题目,作有益的补充。2、优先提问策略:多给中差生回答问题或到黑板做题的机会,这样便于发现中差生的知识缺陷,教师有的放矢的进行讲解,同时,也能调动中差生参与课堂的积极性。对于难度较大或者中差生解决不了的问题,则让优生出面。

3、精讲多练的策略:构建单元或者主题的知识网络体系时,小学生做起来比较困难,且比较耗时,所以可以由教师完成,但要讲解,使学生理解整个知识体系。找规律的问题,学生往往表意不清,这需要教师来规范学生的语言,甚至是让学生记住教师的语言。总之,教师要么不讲,要讲就必须讲明白。多练,但要突出层次。一般的练习设计都遵循:先基础再拔高,由浅入深的规律。

4、减少失误、培养检查习惯策略复习时如能注意检查的重要性,效果也会事半功倍。根据同学们平时易出现的情况,建议大家从这些地方检查:(1)、检查列式是否正确。读题,看是否该用加法、减法、乘法或是除法来算。(2)、列式正确后,看算式中的数字是否抄错,是否和题中给我们的一样。(3)、用估算的方法检查得数,如259+487,我们一看至少要等于六七百,如果得数是四百多,或三百多等,那计算一定错了!(4)、精确地再算一遍,以得到正确的结果。注意一定要笔算,五年级后,小数计算用口算很容易错,而且要规范使用草稿本,不要以为是草稿本就可以乱写乱画!往往一些数由于书写不规范,抄答案都抄错!(5)、检查单位和答有没有填写齐全。(6)、操作题,要用铅笔,尺、三角板画图,切不可信手乱画,画完后记得标明条件(如:直角符号、长2厘米、高3厘米等),是否和题目要求一致。(7)、解方程题,要记得写“解”,应用题还要先“设”,这些,同学们老忘记被扣分,要引起重视了!

5、类化跟进策略:围绕难点问题复习时,不要解决一个问题便草草收兵,这样学生的认识不会太深入。最好,教师随机补充相同类型或者稍作变化的题目,供学生再练习,这样便能巩固成果,深化认识。6、问题解决多元化策略:这里主要是说的“一题多解”,教师应鼓励学生运用学过的多种方法解决问题,但要注意寻求最优化的方法,向学生倡导这种方法。

7、独立解决问题策略:注意鼓励学生独立审题,独立解题,不要再通过“教师读题”“讨论”,“教师刻意引导”等方式来解决问题,以免养成学生过于依赖,不能自立的“软骨病”。特别是低年级尤其注意。8、及时检测策略:复习效果怎样,考试是有效的手段,但要及时的对学生考试中的问题进行反馈和矫正,教师也要根据考试情况及时的调整自己的复习计划和复习方法等。'

您可能关注的文档

- [整理]坚持特色-培养复合型人才(1)课件PPT.ppt

- [整理]培智一年级课件PPT.ppt

- [整理]城市空间结构(1)课件PPT.ppt

- [整理]城市空间结构课件PPT.ppt

- [整理]基因工程的应用自制课件PPT.ppt

- [整理]基因工程的基本操作程序教学课件PPT课件.ppt

- [整理]基于标准的教学与教学设计(精)课件PPT.ppt

- [整理]基础免疫学课件(1)课件PPT.ppt

- [整理]基础会计学课件——帐户的分类课件PPT.ppt

- [整理]基础仪表培训教材课件PPT.ppt

- [整理]基本数字逻辑单元的设计课件PPT.ppt

- [整理]境外所得税抵扣明细表课件PPT.ppt

- [整理]塞下曲-卢纶新课件PPT.ppt

- [整理]复发性静脉曲张1.9课件PPT.ppt

- [整理]复习课第2节-动物运动的形成-(共33张PPT)课件PPT.ppt

- [整理]备自投方式培训课件PPT.ppt

- [整理]备考2019中考初中九年级数学-答题技巧大全课件PPT.ppt

- [整理]外径千分尺读数课件PPT.ppt