- 720.50 KB

- 2022-04-29 14:19:49 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中级会计实务ppt

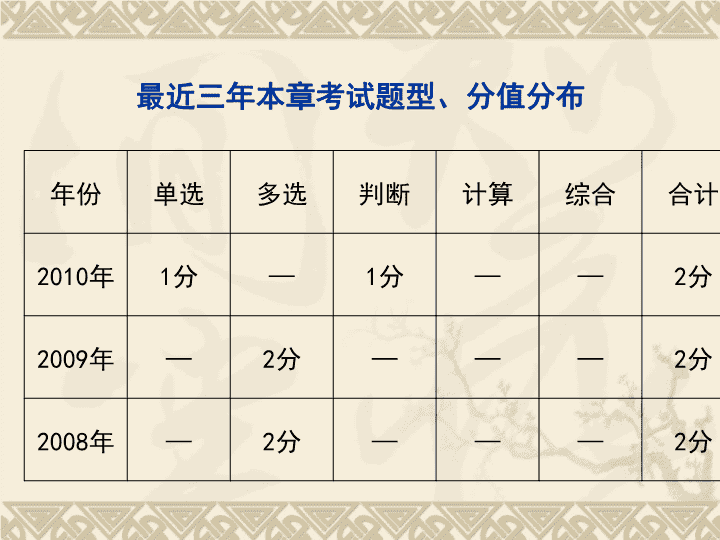

最近三年本章考试题型、分值分布年份单选多选判断计算综合合计2010年1分—1分——2分2009年—2分———2分2008年—2分———2分

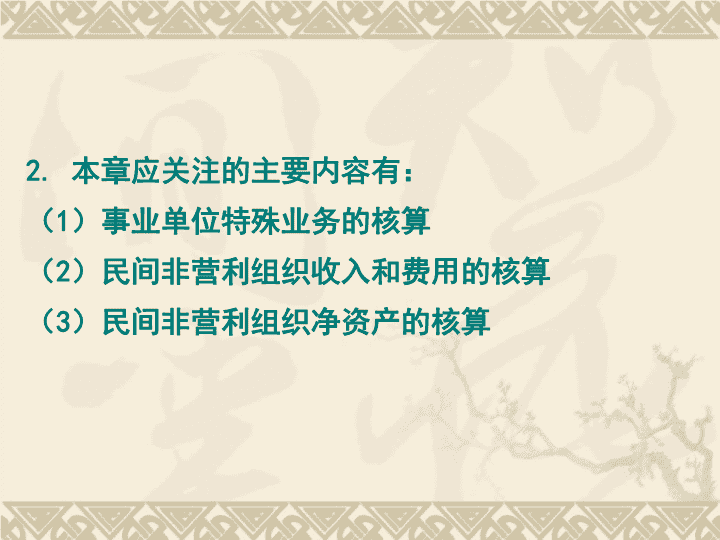

2.本章应关注的主要内容有:(1)事业单位特殊业务的核算(2)民间非营利组织收入和费用的核算(3)民间非营利组织净资产的核算

【知识点3】事业收入和事业支出的核算(一)事业收入的核算1.事业单位取得事业收入借:银行存款等贷:事业收入2.年终结账借:事业收入贷:事业结余【注】事业单位若实行“收支两条线”管理要求,应纳入预算管理或应缴入财政专户的预算外资金,不能直接计入事业收入,在收到财政专户返还款时,再计入事业收入。

(二)事业支出的核算1.事业单位发生事业支出借:事业支出贷:零余额账户用款额度(财政授权支付方式下)银行存款(财政实拨资金方式下)财政补助收入(财政直接支付方式下)2.年终结账借:事业结余贷:事业支出

【知识点4】经营收入和经营支出的核算(一)经营收入经营收入是指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入,通常应按照权责发生制的思路确认。(二)经营支出经营支出是指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动发生的支出,通常应按照权责发生制和配比的思路确认。事业单位应当严格区分经营支出和事业支出,不能将经营支出的项目列为事业支出,也不能将事业支出的项目列为经营支出。

(三)经营收入和经营支出的核算

【知识点5】结余与结余分配的核算(一)事业结余的核算事业结余=(财政补助收入+上级补助收入+附属单位缴款+事业收入+其他收入)-(拨出经费+事业支出+上缴上级支出+非经营业务负担的销售税金+对附属单位补助)①借:事业结余贷:各类支出②借:各类收入贷:事业结余

(二)经营结余的核算经营结余=经营收入-经营支出-经营业务负担的销售税金①借:经营结余贷:经营支出销售税金②借:经营收入贷:经营结余年度终了,事业单位应当将当年实现的事业结余全数转入“结余分配”,经营结余通常应当转入“结余分配”,但如为亏损,则不予结转。借:事业结余经营结余贷:结余分配

(三)结余分配结余分配的内容主要有两项:一是有所得税交纳业务的事业单位计算应交所得税;二是事业单位计提专用基金。进行上述分配后,结存的当年未分配结余,转入事业基金(一般基金)。①借:结余分配贷:应交税金―应交所得税(经营结余×税率)②借:结余分配贷:专用基金—职工福利基金③借:结余分配贷:事业基金—一般基金

【例】2009年末结账后,某事业单位当年实现事业结余23000元,经营结余30000元。假设该单位按当年事业结余和经营结余的10%提取职工福利基金。账务处理如下:(1)计算提取职工福利基金(23000+30000)×10%=5300(元)借:结余分配—提取专用基金 5300贷:专用基金—职工福利基金 5300(2)结转未分配结余53000-5300=47700(元)借:结余分配 47700贷:事业基金——一般基金 47700

【知识点5】对外投资1.债券投资的核算(1)购入各种债券时:借:对外投资(实际支付的款项)贷:银行存款同时:借:事业基金——一般基金贷:事业基金——投资基金(2)到期收回或出售债券时:借:银行存款贷:对外投资其他收入(差额)同时: 借:事业基金——投资基金贷:事业基金——一般基金

2.固定资产对外投资的核算(1)对外投资时:借:对外投资(评估价)贷:事业基金——投资基金同时:借:固定基金(账面原价)贷:固定资产3.以材料对外投资借:对外投资(合同协议确定的价值)贷:材料(账面价值)应交税金——应交增值税(销项税额)事业基金——投资基金(差额)同时:借:事业基金—一般基金(账面价值+增值税销项税额)贷:事业基金—投资基金

4.以无形资产对外投资借:对外投资(合同协议确定的价值)贷:无形资产(账面价值)事业基金—投资基金(差额)同时:借:事业基金—一般基金(无形资产账面价值)贷:事业基金—投资基金

【知识点6】固定资产融资租入及修缮的核算1.除了融资租入固定资产之外,事业单位固定资产的账面余额与固定基金的账面余额应当是一致的。事业单位取得融资租入固定资产时,应当同时确认固定资产和其他应付款。在支付租金时,按照实际支付的金额,列作当期支出,增加固定基金,并冲减其他应付款和银行存款等。2.事业单位的固定资产一般不计提折旧。

3.账务处理:融资租入固定资产时:借:固定资产贷:其他应付款支付租金时:借:其他应付款贷:银行存款同时:借:事业支出、经营支出等贷:固定基金【注】因报废、毁损和出售等原因减少的固定资产,应冲减“固定资产”和“固定基金”,对取得的变价收入,应增加专用基金(修购基金);发生的清理费用,应冲减专用基金(修购基金)。

【例】某事业单位采用融资租赁方式从A单位租入专用设备一台,用于单位的事业活动。租赁合同规定,该设备的租赁期为6年,每年应支付的租金为80000元。租赁期满,该事业单位付清租金后,可用4500元优惠价购买该设备。租入设备时发生运费及安装费4600元,以银行存款支付。账务处理如下:

(1)租入固定资产借:固定资产——专用设备489100贷:其他应付款——某租赁公司484500银行存款4600(2)每年支付租金80000元借:事业支出80000贷:固定基金80000同时,借:其他应付款80000贷:银行存款80000(3)6年后,用存款支付设备优惠款4500元,购买取得该项设备借:事业支出4500贷:固定基金4500同时,借:其他应付款——某租赁公司4500贷:银行存款4500

【知识点7】民间非营利组织捐赠收入的核算(一)捐赠收入的分类捐赠收入应当视相关资产提供者对资产的使用是否设置了限制,分别对限定性收入和非限定性收入进行核算。(二)捐赠承诺捐赠承诺不满足非交互交易收入的确认条件。民间非营利组织对于捐赠承诺,不应予以确认,但可以在会计报表附注中作相关披露。(三)劳务捐赠对于民间非营利组织接受的劳务捐赠,不予确认,但应当在会计报表附注中作相关披露。

(四)捐赠收入的账务处理【注】没有本年利润、利润分配等类似的过渡程序,收入直接转入净资产。

【知识点8】民间非营利组织会费收入的核算1.一般情况下,民间非营利组织的会费收入为非限定性收入,除非相关资产提供者对资产的使用设置了限制。2.民间非营利组织的会费收入通常属于非交换交易收入。3.会计期末,应当将该科目中“非限定性收入”明细科目当期贷方发生额转入“非限定性净资产”科目,将该科目中“限定性收入”明细科目当期贷方发生额转入“限定性净资产”科目。期末结转后该科目应无余额。

【知识点9】业务活动成本的核算1.发生业务活动成本时:借:业务活动成本贷:现金、银行存款、存货、应付账款等2.会计期末:将“业务活动成本”科目的余额,转入“非限定性净资产”科目借:非限定性净资产贷:业务活动成本【注】业务活动成本最终要冲减“非限定性净资产”。

【知识点10】净资产的核算(一)净资产概述民间非营利组织的净资产按照是否受到限制分为两类:限定性净资产和非限定性净资产。(二)限定性净资产的核算民间非营利组织应当设置“限定性净资产”科目。1.期末结转限定性收入期末,将各收入科目中所属的限定性收入明细科目的贷方余额转入“限定性净资产”科目的贷方,借:捐赠收入——限定性收入政府补助收入——限定性收入贷:限定性净资产

2.限定性净资产的重分类如果限定性净资产的限制已经解除,应当对净资产理新分类,将限定性净资产转为非限定性净资产借:限定性净资产贷:非限定性净资产(三)非限定性净资产的核算1.期末结转非限定性收入和成本费用项目民间非营利组织应当设置“非限定性净资产”科目来核算本单位的非限定性净资产。

(1)期末结转非限定性收入期末,民间非营利组织应当将各项收入科目中非限定性收入明细科目的期末余额转入非限定性净资产借:捐赠收入——非限定性收入会费收入——非限定性收入提供服务收入——非限定性收入政府补助收入——非限定性收入商品销售收入——非限定性收入投资收益——非限定性收入其他收入——非限定性收入贷:非限定性净资产

(2)期末结转成本费用项目在会计期末,民间非营利组织应当将业务活动成本、管理费用、筹资费用和其他费用的期末余额均结转至非限定性净资产借:非限定性净资产贷:业务活动成本管理费用筹资费用其他费用等

2.限定性净资产的重分类如果限定性资净资产的限制已经解除,应当对净资产进行重新分类。3.调整以前期间非限定性定收入、费用项目如果因调整以前期间非限定性收入、费用项目而涉及调整非限定性净资产的,应当就需要调整的金额,借记或贷记有关科目,贷记或借记“非限定性净资产”。会计期末,“非限定性净资产”科目的贷方余额,反映民间非营利组织历年积存的非限定性净资产的金额。

【例20-21】20×9年2月4日,某基金会取得一项捐款600000元,捐赠人限定将该款项用于购置化疗设备。2×10年1月12日,某基金会购入设备,价值550000元。2×10年2月19日,经与捐赠人协商,捐赠人同意将剩余的款项50000元留归该基金会自主使用。(1)20×9年2月4日,取得捐赠借:银行存款 600000贷:捐赠收入——限定性收入 600000(2)20×9年12月31日,将捐赠收入结转到限定性净资产借:捐赠收入 600000贷:限定性净资产 600000

(3)2×10年1月12日,购入设备借:固定资产 550000贷:银行存款 550000由于该捐赠的限定条件已经满足,应当记录限定性净资产的重分类。借:限定性净资产 550000贷:非限定性净资产 550000(4)2×10年2月19日,将限定性净资产进行重分类。借:限定性净资产 50000贷:非限定性净资产 50000

【小结】事业单位会计与非营利组织会计比较(1)事业单位的净资产科目为事业基金、固定基金和专用基金;非营利组织的净资产科目为限定性净资产和非限定性净资产。(2)事业单位会计有事业结余、经营结余和结余分配等类似“利润”类科目,而非营利组织会计彻底没有“利润”类科目,收入和费用直接计入净资产,也不涉及“利润”分配。(3)事业单位的固定资产不计折旧;而非营利组织要计折旧。

三、典型例题分析(一)单选题1.甲社会团体的个人会员每年应交纳会费200元,交纳期间为每年1月1日至12月31日,当年未按时交纳会费的会员下年度自动失去会员资格。该社会团体共有会员1000人。至2009年12月31日,800人交纳当年会费,150人交纳了2009年度至2011年度的会费,50人尚未交纳当年会费,该社会团体2009年度应确认的会费收入为( )元。A.190000 B.200000 C.250000 D.260000

【答案】A【解析】会费收入体现在会费收入会计科目中,反映的是当期会费收入的实际发生额。有50人的会费没有收到,不符合收入确认条件。应确认的会费收入=200×(800+150)=190000(元)。

2.某民间非盈利组织于2009年初设立,2010年度取得捐赠收入200万元(其中限定性收入50万元,非限定性收入150万元),取得政府补助收入160万元(其中限定性收入60万元,非限定性收入100万元),取得其他收入50万元,发生业务活动成本180万元,其他费用30万元,则该基金会2010年末非限定性净资产的金额为( )万元。A.200 B.90 C.70 D.40【答案】B【解析】该民间非盈利组织2010年末非限定性净资产的金额=150+100+50-180-30=90(万元)

3.下列各项关于民间非营利组织会计的说法中,错误的是()。A.民间非营利组织的会计基本假设包括会计主体、持续经营、会计分期和货币计量B.民间非营利组织的会计要素划分为反映财务状况的会计要素和反映业务活动情况的会计要素C.民间非营利组织的会计核算应当以权责发生制为基础D.民间非营利组织的财务会计报告应当包括资产负债表、利润表、现金流量表和所有者权益变动表

【答案】D【解析】民间非营利组织的会计报表应当包括资产负债表、业务活动表和现金流量表三张基本报表,以及会计报表附注和财务情况说明书。

4.事业单位年终结账时,下列各类结余科目的余额,不应转入“结余分配”科目的是()。A.“事业结余”科目借方余额B.“事业结余”科目贷方余额C.“经营结余”科目借方余额D.“经营结余”科目贷方余额【答案】C【解析】“经营结余”科目借方余额为亏损,则不结转。

(二)多选题1.关于会费收入,下列说法中正确的有()。A.民间非营利组织的会费收入通常属于非交换交易收入B.一般情况下,民间非营利组织的会费收入为非限定性收入C.一般情况下,民间非营利组织的会费收入为限定性收入D.民间非营利组织的会费收入通常属于交换交易收入【答案】AB【解析】会费收入是指民间非营利组织根据章程等的规定向会员收取的会费。一般情况下,民间非营利组织的会费收入为非限定性收入,除非相关资产提供者对资产的使用设置了限制。民间非营利组织的会费收入通常属于非交换交易收入。

2.2009年12月20日,某民间非盈利组织与乙企业签订了一份捐赠协议。协议规定:2010年1月1日至2010年12月31日,乙企业在此期间每销售1件产品即向该民间非盈利组织捐赠1元人民币,以资助贫困大学生,款项每月末支付一次,乙企业承诺捐赠金额不低于100万元。下列说法中正确的有( )。A.该民间非盈利组织在2010年应确认捐赠收入100万元B.该民间非盈利组织可以在会计报表附注中披露2010年预计将得到捐赠100万元的信息C.捐赠承诺满足收入的确认条件,应确认收入D.该民间非盈利组织取得乙企业的捐赠收入属于限定性收入

【答案】BD【解析】捐赠承诺不满足捐赠收入的确认条件,但是可以在会计报表附注中作出相关披露,因此选项A、C不正确。

(三)判断题1.事业单位在有融资租入固定资产的情况下,如存在尚未付清的租赁费,则资产负债表中固定资产和固定基金两个项目的数字不相等。()【答案】√2.在财政直接支付方式下,事业单位应在收到财政部门委托财政零余额账户代理银行转来的财政直接支付入账通知书时,确认财政补助收入。( )【答案】√

3.实行财政直接支付方式的事业单位,应于收到“财政直接支付入账通知书”时,一方面增加零余额账户用款额度,另一方面确认财政补助收入。( )【答案】×【解析】事业单位应在收到财政部门委托财政零余额账户代理银行转来的财政直接支付入账通知书时,按照财政直接支付的金额确认财政补助收入。即,财政直接支付方式下,事业单位在实际使用了财政资金同时确认财政补助收入。即:借:事业支出贷:财政补助收入

【小结】(1)事业单位特殊业务的核算(2)民间非营利组织收入和费用的核算(3)民间非营利组织净资产的核算

第九节便秘中医内科学脾胃系病证

[概述]一、定义1、定义:便秘是指粪便在肠内滞留过久,秘结不通,排便周期延长,或周期不长,但粪质干结,排出艰难,或粪质不硬,虽有便意,但便而不畅的病证。2、包括:排便周期延长,秘结不通周期不长,但粪质干结,排出艰难粪质不硬,虽有便意,但便而不畅

二、文献摘要(一)病名和临床表现1、《伤寒杂病论》则提出便秘当从阴阳分类2、金元时期,张洁古首倡实秘、虚秘之别(二)病因病机1、《内经》认为大小便的病变与肾的关系密切。2、《金匮要略·五脏风寒积聚病脉证并治》阐明胃热过盛,脾阴不足,以致大便干燥而坚的病机与证治。(三)临床治疗《金匮要略·五脏风寒积聚病脉证并治》“趺阳脉浮而涩,浮则胃气强,涩则小便数,浮涩相搏,大便则坚,其脾为约。麻仁丸主之。”

三、范围1、以便秘为主要症状的辨证论治,类似于西医学的功能性便秘。2、肠道激惹综合征、肠炎恢复期肠蠕动减弱引起的便秘,直肠及肛门疾患引起的便秘,药物性便秘,内分泌及代谢性疾病的便秘,以及肌力减退所致的排便困难。

[病因病机]一、病因1.饮食不节2.情志失调3.年老体虚4.感受外邪

(二)病机饮酒过多过食辛辣肥甘厚味,导致肠胃积热大便干结;恣食生冷阴寒凝滞,胃肠传导失司造成便秘。忧愁思虑过度久坐少动气机郁滞,不能宣达通降失常,传导失职,糟粕内停,不得下行大便秘结。素体虚弱气虚则大肠传送无力气虚则大肠传送无力气血两亏病后、产后及年老体虚之人血虚则津枯肠道失润阴亏则肠道失荣大便干结,便下困难阳虚则肠道失于温煦,阴寒内结,便下无力

外感寒邪阴寒内盛,凝滞胃肠失于传导糟粕不行冷秘。热病之后肠胃燥热,耗伤津液大肠失润大便干燥,排便困难。

(三)病因病机小结1、病位及涉及脏腑:在大肠,同时与肺、脾、胃、肝、肾等脏腑的功能失调有关。2、病性:可概括为寒、热、虚、实四个方面。3、走势:单纯性便秘,只需用心调治,则其愈较易,预后较佳。若属它病兼便秘者,则须察病情的新久轻重。1)、热病之后,余热未清,伤津耗液而大便秘结者,调治得法,热去津复,预后易佳。2)、噎膈重症,常兼便秘,甚则粪质坚硬如羊矢,预后甚差。3)、老年性便秘和产后便秘,多属虚证。因气血不复,大便难畅,阳气不通,阴寒不散,便秘难除,因而治疗时难求速效。

[诊查要点]一、诊断依据主症:1、排便间隔时间超过自己的习惯1天以上,或两次排便时间间隔3天以上。2.大便粪质干结,排出艰难,或欲大便而艰涩不畅。兼症:常伴腹胀、腹痛、口臭、纳差及神疲乏力、头眩心悸等症。病史及诱发因素:常有饮食不节、情志内伤、劳倦过度等病史或诱发因素。发病特点:起病较缓,多表现为慢性病变过程。

二、病证鉴别便秘与肠结相同点不同点急缓及病因表现兼症便秘皆为大便秘结不通慢性久病大肠传导失常所致腹部胀满,大便干结艰行,可有矢气和肠鸣音,或有恶心欲吐,食纳减少肠结多为急病大肠通降受阻所致腹部疼痛拒按,大便完全不通,且无矢气和肠鸣音严重者可吐出粪便

三、相关检查1、大便常规、潜血试验和直肠指检应是常规检查的内容。直肠指检有助于发现直肠癌、痔、肛裂、炎症、狭窄及外采压迫、肛门括约肌痉挛等。2、腹部平片可有助于确定肠梗阻的部位,对假性肠梗阻的诊断尤有价值。3、钡剂灌肠适用于了解钡剂.通过胃肠道的时间、小肠与结肠的功能状态,亦可明确器质性病变的性质、部位与范围。4、此外,可根据临床估计器质性病变部位的高低,选用直肠镜、乙状直肠镜或纤维结肠镜进行检查。5、应除外其他内科疾病中所出现的便秘症状,本病中老年多发。

[辨证论治]一、辨证要点便秘的辨证当分清虚实,实者包括热秘、气秘和冷秘,虚者当辨气虚、血虚、阴虚和阳虚的不同。

联系实证邪滞日久气血不足或阳虚阴亏转化虚症耗伤正气虚症停积日久化燥为实本虚标实

二、治疗原则以通下为主实秘----祛邪(泻热,温散,通导)虚秘----扶正(益气温阳,滋阴养血)

三、证治分类1.热秘主症:大便干结,腹胀腹痛,口干口臭兼症:面红心烦,或有身热,小便短赤舌脉:舌红,苔黄燥,脉滑数。证机概要:肠腑燥热,津伤便结。治法:泻热导滞,润肠通便。代表方:麻子仁丸加减。

2.气秘主症:大便干结,或不甚干结,欲便不得出,或便而不爽,肠鸣矢气兼症:腹中胀痛,嗳气频作,纳食减少,胸胁痞满舌脉:舌苔薄腻,脉弦。证机概要:肝脾气滞,腑气不通。治法:顺气导滞。代表方:六磨汤加减。

3.冷秘主症:大便艰涩,腹痛拘急,胀满拒按兼症:胁下偏痛,手足不温,呃逆呕吐舌脉:舌苔白腻,脉弦紧。证机概要:阴寒内盛,凝滞胃肠。治法:温里散寒,通便止痛。代表方:温脾汤合半硫丸加减。

(二)虚秘1.气虚秘主症:大便并不干硬,虽有便意,但排便困难,用力努挣兼症:汗出短气,便后乏力,面白神疲,肢倦懒言舌脉:舌淡苔白,脉弱证机概要:脾肺气虚,传送无力。治法:益气润肠。代表方:黄芪汤加减。

2.血虚秘主症:大便干结,面色无华兼症:头晕目眩,心悸气短,健忘,口唇色淡舌脉:舌淡苔白,脉细证机概要:血液亏虚,肠道失荣。治法:养血润燥。代表方:润肠丸加减。

3.阴虚秘主症:大便干结,如羊屎状,形体消瘦,潮热盗汗兼症:头晕耳鸣,两颧红赤,心烦少眠,腰膝酸软舌脉:舌红少苔,脉细数证机概要:阴津不足,肠失濡润。治法:滋阴通便。代表方:增液汤加减。

4.阳虚秘主症:大便干或不干,排出困难,四肢不温,腹中冷痛兼症:小便清长,面色咣白,或腰膝酸冷舌脉:舌淡苔白,脉沉迟证机概要:阳气虚衰,阴寒凝结。治法:温阳通便。代表方:济川煎加减。

李X,男,19岁。于3月间发生天花,其形颇顺,饮食如常,但大便二十天未解,皮肤结痂末实,始而神志尚清,突于午后烦躁不宁,胸中气满,腹中作胀,夜卧不安,肢肿臂溃,脉难以取,观其虽在壮年,疮未结痂,胃腑结热,又系症实。实症宜攻,攻则气脱。再四思维,拟兼顾并筹之法。方用补中益气汤以护其中而升其气,大承气汤荡涤热邪,以下其一方两法,分煎合服。方用:黄芪6克党参4.5克白术4.5克陈皮3克升麻1.5克柴胡1.5克炙草1.5克当归4.5克(另煎合服)大黄1.5克枳实2.1克厚朴3克芒硝1.5克(另煎合服)药后便通热退,而痂亦结,1剂而愈。

此证属于气虚与热结虚实夹杂。实证宜清热通下,虚证宜补,若欲双全,则应补中益气与荡涤结热同时并举,通下为要,寓泻于补,下而不伤正气,掌握了补益通下之妙。然而两方另煎合服,治法颇奇。

1呕吐病因及病位、发病机理。泄泻与痢疾临床如何鉴别。男,45岁,5月15日就诊四年前9月14日晚因天热露宿至鸡鸣,次日即少腹痛,经西药治疗疼痛消失。旬日后腹痛再作,此后反复发作4年之久,虽经中西医多方治疗,病情仍每况愈下。近3月来发作频繁,甚则5-7日一发,病势急迫,几不欲生。就诊时患者面色苍白,双手压腹,口中呻吟,恶心欲吐,四末逆冷,腹部喜暖,按之柔软,小腹胀痛,痛区散见核桃大小包块,按之柔软,揉按则可行消散,少顷包块兀自又起,二便尚调,舌质稍淡,苔薄白,脉沉细弦。

谢谢'

您可能关注的文档

- 最新中点四边形课件PPT课件.ppt

- 最新中班诗歌-春天的秘密课件PPT.ppt

- 最新中班美术《我的心情故事》1课件PPT.ppt

- 最新中班数学:给春天的信课件PPT.ppt

- 最新中班语言《春雨》课件PPT.ppt

- 最新中班语言《小兔搬家》三汇镇实验幼儿园 张欣课件PPT.ppt

- 最新中科院物理化学考研 --物化填空课件PPT.ppt

- 最新中科院《模式识别》——第七章课件PPT.ppt

- 最新中级口腔修复学课件PPT.ppt

- 最新中等职业教育拓展模块第三单元拓展课文American-Eating-Pattern课件PPT.ppt

- 最新中等职业学校幼儿教育学第一周----四课时课件PPT.ppt

- 最新中级微观经济学ppt重点剖析课件PPT.ppt

- 最新中级班专业知识第一章第二节中医脏腑辨证分型方法教程课件PPT.ppt

- 最新中级微观经济学-3生产者理论(1)课件PPT.ppt

- 最新中美两国教育的不同课件PPT.ppt

- 最新中考一轮复习科学课件时代谢与平衡31ppt课件PPT.ppt

- 最新中考优质复习课件(岳阳楼记)课件PPT.ppt

- 最新中考倒计时100天宣誓课件PPT.ppt