- 44.50 KB

- 2022-04-29 14:46:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

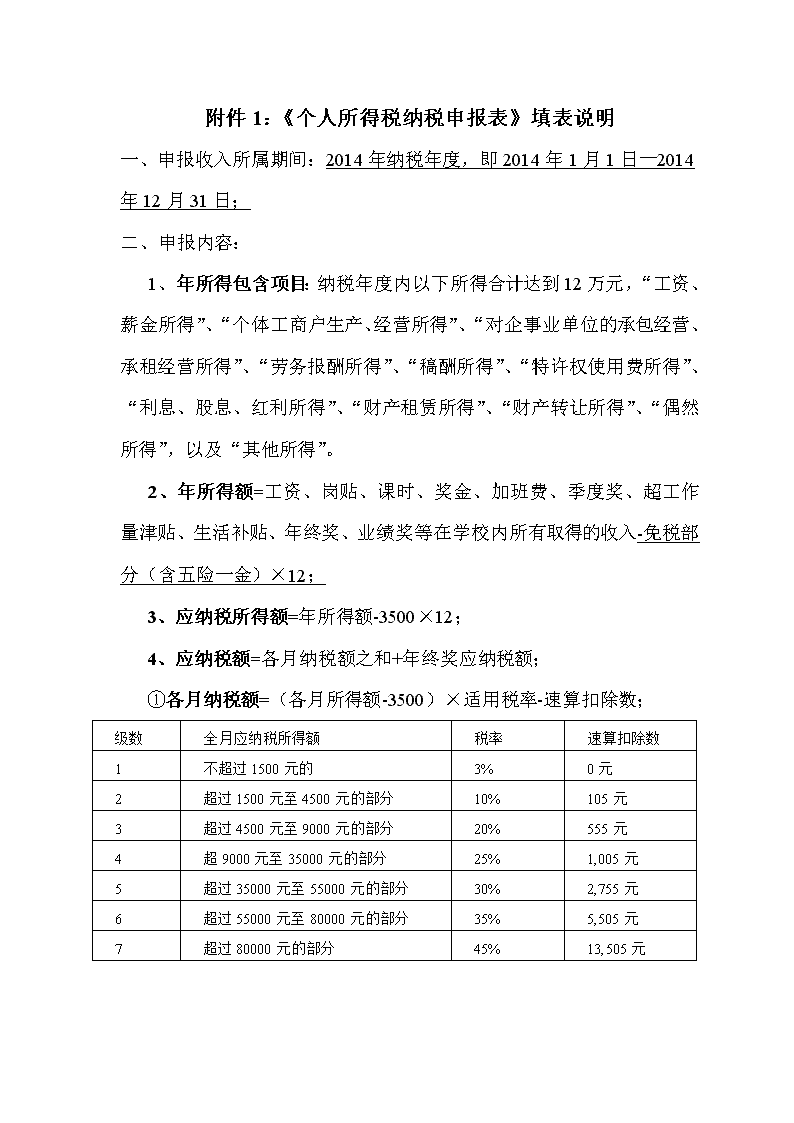

'附件1:《个人所得税纳税申报表》填表说明一、申报收入所属期间:2014年纳税年度,即2014年1月1日—2014年12月31日;二、申报内容:1、年所得包含项目:纳税年度内以下所得合计达到12万元,“工资、薪金所得”、“个体工商户生产、经营所得”、“对企事业单位的承包经营、承租经营所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”,以及“其他所得”。2、年所得额=工资、岗贴、课时、奖金、加班费、季度奖、超工作量津贴、生活补贴、年终奖、业绩奖等在学校内所有取得的收入-免税部分(含五险一金)×12;3、应纳税所得额=年所得额-3500×12;4、应纳税额=各月纳税额之和+年终奖应纳税额;①各月纳税额=(各月所得额-3500)×适用税率-速算扣除数;级数全月应纳税所得额税率速算扣除数1不超过1500元的3%0元2超过1500元至4500元的部分10%105元3超过4500元至9000元的部分20%555元4超9000元至35000元的部分25%1,005元5超过35000元至55000元的部分30%2,755元6超过55000元至80000元的部分35%5,505元7超过80000元的部分45%13,505元

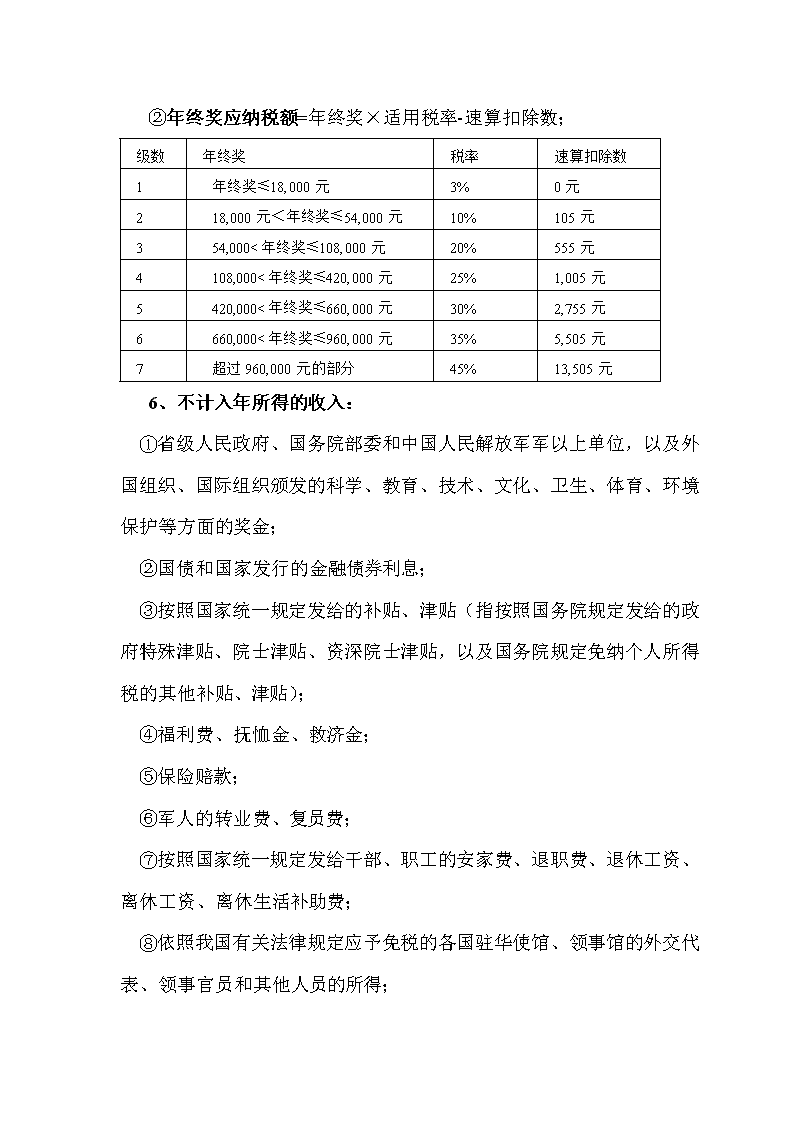

②年终奖应纳税额=年终奖×适用税率-速算扣除数;级数年终奖税率速算扣除数1年终奖≤18,000元3%0元218,000元<年终奖≤54,000元10%105元354,000<年终奖≤108,000元20%555元4108,000<年终奖≤420,000元25%1,005元5420,000<年终奖≤660,000元30%2,755元6660,000<年终奖≤960,000元35%5,505元7超过960,000元的部分45%13,505元6、不计入年所得的收入: ①省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金; ②国债和国家发行的金融债券利息; ③按照国家统一规定发给的补贴、津贴(指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴); ④福利费、抚恤金、救济金; ⑤保险赔款; ⑥军人的转业费、复员费;⑦按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费; ⑧

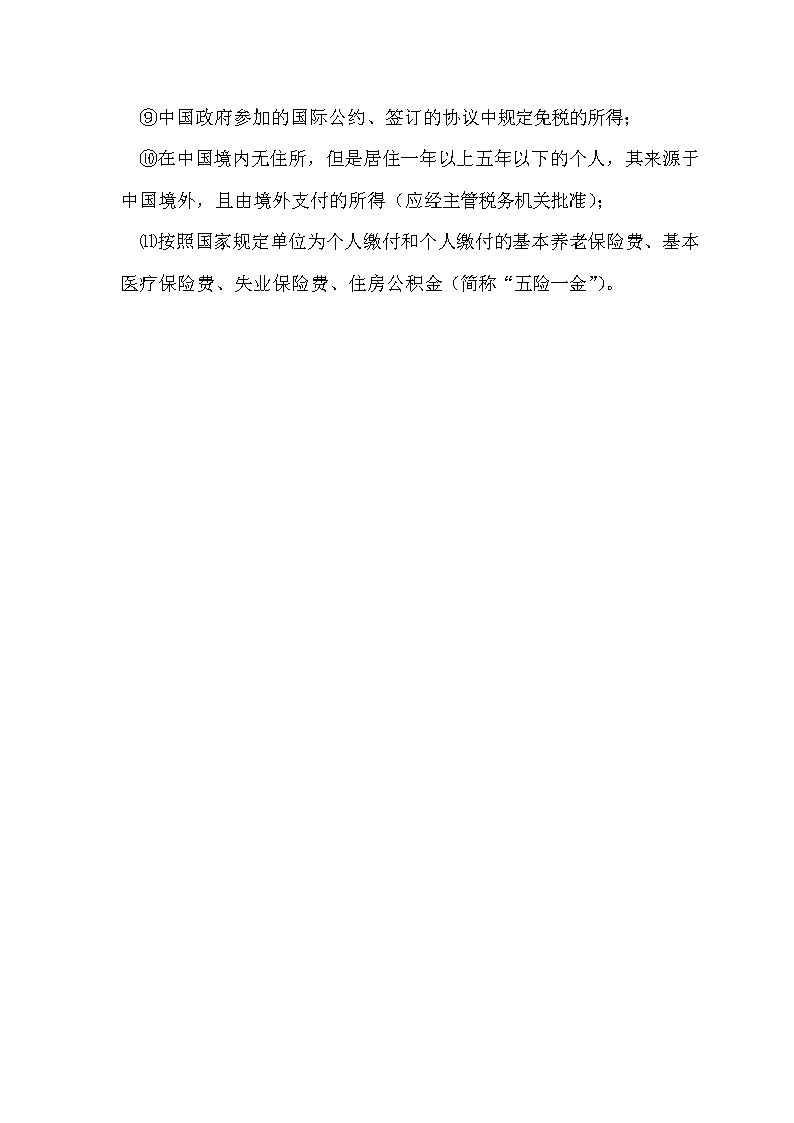

依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得; ⑨中国政府参加的国际公约、签订的协议中规定免税的所得; ⑩在中国境内无住所,但是居住一年以上五年以下的个人,其来源于中国境外,且由境外支付的所得(应经主管税务机关批准); ⑾按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金(简称“五险一金”)。'

您可能关注的文档

- 应收账款账龄分析表.doc

- 应收账款账龄分析表是样的.doc

- 应付账龄分析表.doc

- (绝版)应收账款账龄分析表编制方法及应用.pdf

- 金蝶EAS_V7.5_总账账龄分析表用户手册教学文稿.doc

- 金蝶云星空总账账龄分析表使用说明.docx

- 金蝶EAS_V7.5_总账账龄分析表用户手册.pdf

- 企业所得税年度纳税申报表(2014年版)培训

- 《安徽省地税局企业所得税年度纳税申报表(a …

- 《增值税纳税申报表(小规模纳税人适用)》

- a06111《印花税纳税申报表》

- sb156-1《个人所得税自行纳税申报表a表(国内人员)》doc

- 北京市地方税务局综合纳税申报表

- 车辆购置税纳税申报表 - 国家税务总局

- 城镇土地使用税纳税申报表 - 重庆市地方税务局

- 附件3:个人所得税纳税申报表doc

- 附件6 个人所得税自行纳税申报表(b表)

- 个人所得税纳税申报表 - 北京市海淀区地方税务局