- 69.70 KB

- 2022-04-29 14:46:22 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'应收账款账龄分析表是样的 应收账款账龄分析表 年月日单位:元 . 应收账款账龄分析表编制方法及应用作者:傅秉潇 :《财会通讯》xx年第03期 账龄 目录什么是账龄分析法? 账龄分析法的运用 举例分析 什么是账龄分析法? 账龄分析法的运用 举例分析 账龄[Aountreceivableage] 账龄是在分析应收账款时最为重要的信息,由于应收账款属于流动资产,所以,所有账龄在1年以上的应收账款都会给公司运营造成负面影响,而且账龄越高,发生坏账的风险越大。除非公司因行业和业务特性,如大型设备或工程的回款可能在1年以上,且之前发生坏账的情况不多,除此之外,如果公司有大量应收账款账龄在1年以上,甚至3年以上,需要引起投资者额外警惕,高龄应收账款最终形成坏账并导致公司业绩大幅滑坡的事例屡见不鲜。 第1页共4页 什么是账龄分析法?

账龄是指负债人所欠账款的时间。账龄越长,发生坏账损失的可能性就越大。账龄分析法是指根据应收帐款的时间长短来估计坏账损失的一种方法,又称“应收账款账龄分析法”。采用账龄分析法时,将不同账龄的应收账款进行分组,并根据前期坏账实际发生的有关资料,确定各账龄组的估计坏账损失百分比,再将各账龄组的应收账款金额乘以对应的估计坏账损失百分比数,计算出各组的估计坏账损失额之和,即为当期的坏账损失预计金额。 账龄分析法的运用 运用账龄估计坏账 将应收账款拖欠时间(即账龄)的长短分为若干区间,计列各个区间上应收账款的金额,并为每一个区间估计一个坏账损失百分比;然后,用各区间上的应收账款金额乘以各该区间的坏账损失百分比,估计各个区间上的坏账损失;最后,将各区间上的坏账损失估计数求和,即为坏账损失的估计总额。 应收账款账龄分析表 第2页共4页 在估计坏账损失之前,可将应收账款按其账龄编制一张"应收账款账龄分析表",借以了解应收账款在各个顾客之间的金额分布情况及其拖欠时间的长短。 账龄分析表所提供的信息,可使管理当局了解收款、欠款情况,判断欠款的可收回程度和可能发生的损失。利用该表,管理当局还可酌情作出采取放宽或紧缩商业信用政策,并可作为衡量负责收款部门和资信部门工作效率的依据。 举例分析

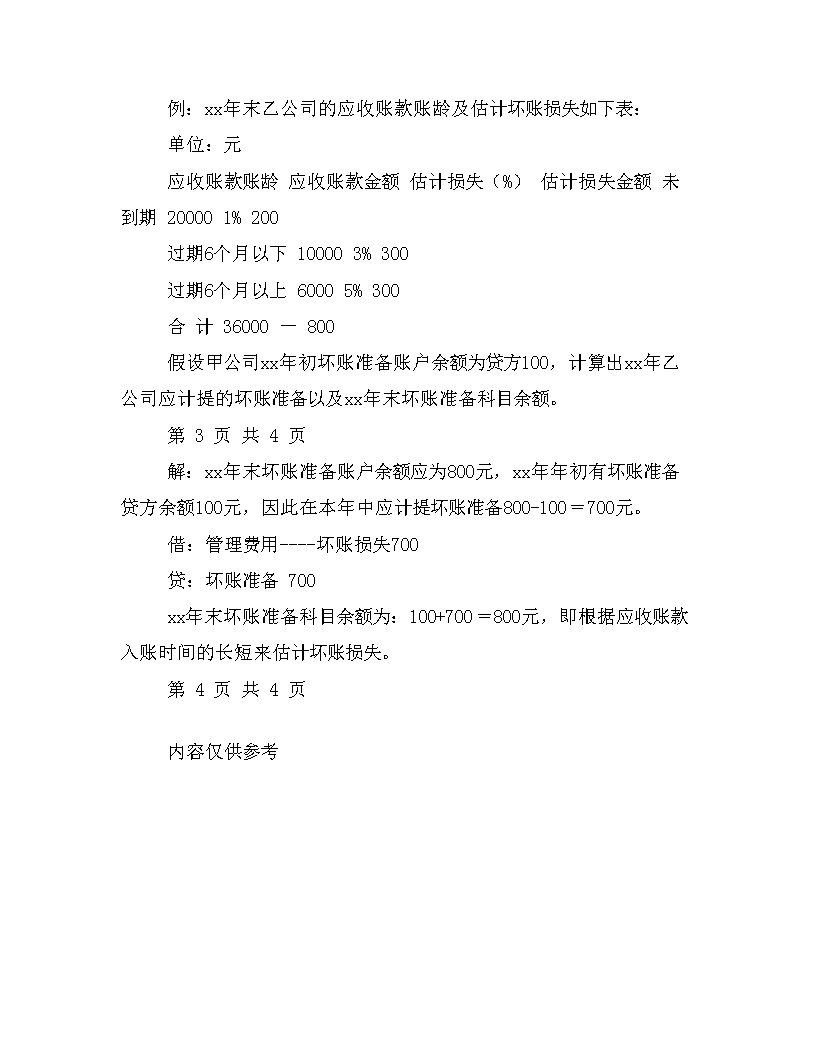

例:xx年末乙公司的应收账款账龄及估计坏账损失如下表: 单位:元 应收账款账龄应收账款金额估计损失(%)估计损失金额未到期200001%200 过期6个月以下100003%300 过期6个月以上60005%300 合计36000-800 假设甲公司xx年初坏账准备账户余额为贷方100,计算出xx年乙公司应计提的坏账准备以及xx年末坏账准备科目余额。 第3页共4页 解:xx年末坏账准备账户余额应为800元,xx年年初有坏账准备贷方余额100元,因此在本年中应计提坏账准备800-100=700元。 借:管理费用----坏账损失700 贷:坏账准备700 xx年末坏账准备科目余额为:100+700=800元,即根据应收账款入账时间的长短来估计坏账损失。 第4页共4页 内容仅供参考 '

您可能关注的文档

- 财务会计-应收应付-总账账龄分析与应收账龄分析表对账不平

- 账龄分析表模板

- 应收账款账龄分析表模板

- 应收账龄分析表模板

- 应收账款账龄分析表

- 库存账龄分析表的取数原理

- 应付账龄分析表

- 23账龄分析表

- 应收账款账龄分析表.doc

- 应付账龄分析表.doc

- (绝版)应收账款账龄分析表编制方法及应用.pdf

- 金蝶EAS_V7.5_总账账龄分析表用户手册教学文稿.doc

- 金蝶云星空总账账龄分析表使用说明.docx

- 金蝶EAS_V7.5_总账账龄分析表用户手册.pdf

- 企业所得税年度纳税申报表(2014年版)培训

- 《安徽省地税局企业所得税年度纳税申报表(a …

- 《个人所得税纳税申报表》填表说明

- 《增值税纳税申报表(小规模纳税人适用)》