- 163.50 KB

- 2022-04-29 14:46:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

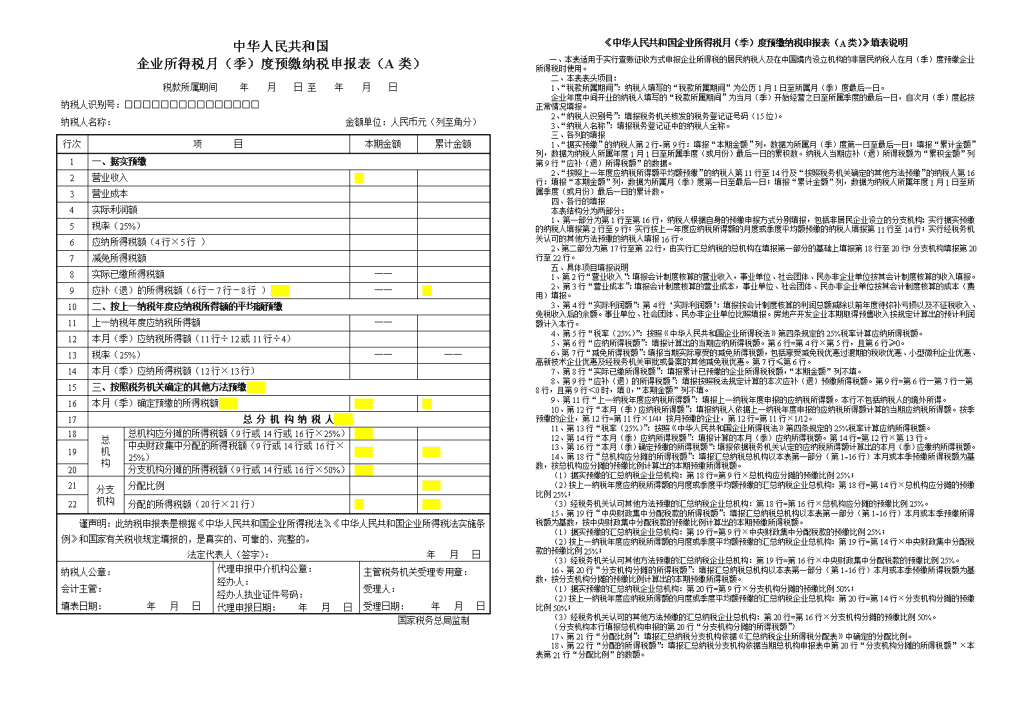

'中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类) 税款所属期间年月日至年月日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称:金额单位:人民币元(列至角分) 行次 项目 本期金额 累计金额 1 一、据实预缴 2 营业收入 3 营业成本 4 实际利润额 5 税率(25%) 6 应纳所得税额(4行×5行) 7 减免所得税额 8 实际已缴所得税额 ── 9 应补(退)的所得税额(6行-7行-8行) ── 10 二、按上一纳税年度应纳税所得额的平均额预缴 11 上一纳税年度应纳税所得额 ── 12 本月(季)应纳税所得额(11行÷12或11行÷4) 13 税率(25%) ── ── 14 本月(季)应纳所得税额(12行×13行) 15 三、按照税务机关确定的其他方法预缴 16 本月(季)确定预缴的所得税额 17 总分机构纳税人 18 总 机 构 总机构应分摊的所得税额(9行或14行或16行×25%) 19 中央财政集中分配的所得税额(9行或14行或16行×25%) 20 分支机构分摊的所得税额(9行或14行或16行×50%) 21 分支 机构 分配比例 22 分配的所得税额(20行×21行) 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字):年月日 纳税人公章: 会计主管: 填表日期:年月日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期:年月日 主管税务机关受理专用章: 受理人: 受理日期:年月日 国家税务总局监制 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填表说明 一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。 二、本表表头项目: 1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。 企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。 2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 3、“纳税人名称”:填报税务登记证中的纳税人全称。 三、各列的填报 1、“据实预缴”的纳税人第2行~第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累积数。纳税人当期应补(退)所得税额为“累积金额”列第9行“应补(退)所得税额”的数据。 2、“按照上一年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。 四、各行的填报 本表结构分为两部分: 1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2行至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11行至14行;实行经税务机关认可的其他方法预缴的纳税人填报16行。 2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18行至20行;分支机构填报第20行至22行。 五、具体项目填报说明 1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。 2、第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。 3、第4行“实际利润额”:第4行‘实际利润额’:填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。事业单位、社会团体、民办非企业单位比照填报。房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行。 4、第5行“税率(25%)”:按照《中华人民共和国企业所得税法》第四条规定的25%税率计算应纳所得税额。 5、第6行“应纳所得税额”:填报计算出的当期应纳所得税额。第6行=第4行×第5行,且第6行≥0。 6、第7行“减免所得税额”:填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。第7行≤第6行。 7、第8行“实际已缴所得税额”:填报累计已预缴的企业所得税税额,“本期金额”列不填。 8、第9行“应补(退)的所得税额”:填报按照税法规定计算的本次应补(退)预缴所得税额。第9行=第6行―第7行―第8行,且第9行<0时,填0,“本期金额”列不填。 9、第11行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。本行不包括纳税人的境外所得。 10、第12行“本月(季)应纳税所得额”:填报纳税人依据上一纳税年度申报的应纳税所得额计算的当期应纳税所得额。按季预缴的企业,第12行=第11行×1/4;按月预缴的企业,第12行=第11行×1/12。 11、第13行“税率(25%)”:按照《中华人民共和国企业所得税法》第四条规定的25%税率计算应纳所得税额。 12、第14行“本月(季)应纳所得税额”:填报计算的本月(季)应纳所得税额。第14行=第12行×第13行。 13、第16行“本月(季)确定预缴的所得税额”:填报依据税务机关认定的应纳税所得额计算出的本月(季)应缴纳所得税额。 14、第18行“总机构应分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额。 (1)据实预缴的汇总纳税企业总机构:第18行=第9行×总机构应分摊的预缴比例25%; (2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第18行=第14行×总机构应分摊的预缴比例25%; (3)经税务机关认可其他方法预缴的汇总纳税企业总机构:第18行=第16行×总机构应分摊的预缴比例25%。 15、第19行“中央财政集中分配税款的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按中央财政集中分配税款的预缴比例计算出的本期预缴所得税额。 (1)据实预缴的汇总纳税企业总机构:第19行=第9行×中央财政集中分配税款的预缴比例25%; (2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第19行=第14行×中央财政集中分配税款的预缴比例25%; (3)经税务机关认可其他方法预缴的汇总纳税企业总机构:第19行=第16行×中央财政集中分配税款的预缴比例25%。 16、第20行“分支机构分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1~16行)本月或本季预缴所得税额为基数,按分支机构分摊的预缴比例计算出的本期预缴所得税额。 (1)据实预缴的汇总纳税企业总机构:第20行=第9行×分支机构分摊的预缴比例50%; (2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第20行=第14行×分支机构分摊的预缴比例50%; (3)经税务机关认可的其他方法预缴的汇总纳税企业总机构:第20行=第16行×分支机构分摊的预缴比例50%。 (分支机构本行填报总机构申报的第20行“分支机构分摊的所得税额”) 17、第21行“分配比例”:填报汇总纳税分支机构依据《汇总纳税企业所得税分配表》中确定的分配比例。 18、第22行“分配的所得税额”:填报汇总纳税分支机构依据当期总机构申报表中第20行“分支机构分摊的所得税额”×本表第21行“分配比例”的数额。

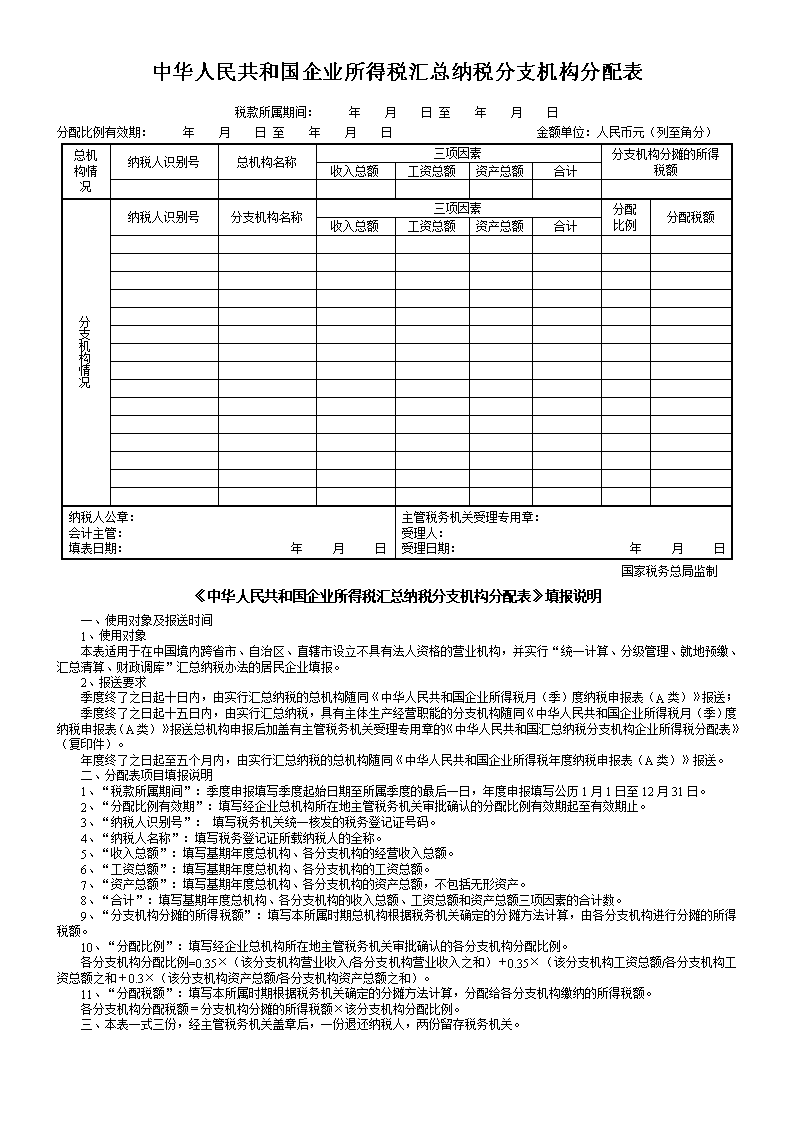

中华人民共和国企业所得税汇总纳税分支机构分配表 税款所属期间:年月日至年月日 分配比例有效期:年月日至年月日金额单位:人民币元(列至角分) 总机 构情 况 纳税人识别号 总机构名称 三项因素 分支机构分摊的所得税额 收入总额 工资总额 资产总额 合计 分支机构情况 纳税人识别号 分支机构名称 三项因素 分配 比例 分配税额 收入总额 工资总额 资产总额 合计 纳税人公章: 会计主管: 填表日期:年月日 主管税务机关受理专用章: 受理人: 受理日期:年月日 国家税务总局监制 《中华人民共和国企业所得税汇总纳税分支机构分配表》填报说明 一、使用对象及报送时间 1、使用对象 本表适用于在中国境内跨省市、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。 2、报送要求 季度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送; 季度终了之日起十五日内,由实行汇总纳税,具有主体生产经营职能的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件)。 年度终了之日起至五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。 二、分配表项目填报说明 1、“税款所属期间”:季度申报填写季度起始日期至所属季度的最后一日,年度申报填写公历1月1日至12月31日。 2、“分配比例有效期”:填写经企业总机构所在地主管税务机关审批确认的分配比例有效期起至有效期止。 3、“纳税人识别号”:填写税务机关统一核发的税务登记证号码。 4、“纳税人名称”:填写税务登记证所载纳税人的全称。 5、“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。 6、“工资总额”:填写基期年度总机构、各分支机构的工资总额。 7、“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。 8、“合计”:填写基期年度总机构、各分支机构的收入总额、工资总额和资产总额三项因素的合计数。 9、“分支机构分摊的所得税额”:填写本所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。 10、“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。 各分支机构分配比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和+0.3×(该分支机构资产总额/各分支机构资产总额之和)。 11、“分配税额”:填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。 各分支机构分配税额=分支机构分摊的所得税额×该分支机构分配比例。 三、本表一式三份,经主管税务机关盖章后,一份退还纳税人,两份留存税务机关。

中华人民共和国企业所得税扣缴报告表 税款所属期间:年月日至年月日 扣缴义务人识别号:□□□□□□□□□□□□□□□金额单位:人民币元(列至角分) 扣缴义务人名称 纳税人识别号 纳税人名称 国家 (地区) 所得项目 合同号 合同名称 取得所得日期 收入额 扣除额 应纳税 所得额 税率 扣缴所得税额 人民币 金额 外币额 人民币金额合计 外币名称金额 汇率 折人民币 谨声明:此扣缴所得税报告表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字):年月日 扣缴义务人公章: 会计主管: 填表日期:年月日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期:年月日 主管税务机关受理专用章: 受理人: 受理日期:年月日 国家税务总局监制 《中华人民共和国企业所得税扣缴报告表》填表说明 一、本表适用于扣缴义务人按照《中华人民共和国企业所得税法》及其实施条例的规定,对下列所得,按次或按期扣缴所得税税款的报告。 1、非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。 2、非居民企业虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。 二、扣缴义务人应当于签订合同或协议后二十日内将合同或协议副本,报送主管税务机关备案,并办理有关扣缴手续。 三、签订合同或协议后,合同或协议规定的支付款额如有变动,应于变动后十日内将变动情况书面报告税务机关。 四、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。 五、扣缴义务人不按规定期限将已扣税款缴入国库以及不履行税法规定的扣缴义务,将分别按《中华人民共和国税收征收管理法》第六十八、第六十九条规定,予以处罚。 六、本表填写要用中、外两种文字填写。 七、本表各栏填写如下: 1、扣缴义务人识别号:填写办理税务登记时,由主管税务机关所确定的扣缴义务人的税务编码。 2、扣缴义务人名称:填写实际支付外国企业款项的单位和个人名称。 3、纳税人识别号:填写非居民企业在其居民国的纳税识别代码。 4、所得项目:填写转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、其他所得。

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类) 税款所属期间:年月日至年月日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称:金额单位:人民币元(列至角分) 项 目 行次 累计金额 应 纳 税 所 得 额 的 计 算 按收入总额核定应纳税所得额 收入总额 1 税务机关核定的应税所得率(%) 2 应纳税所得额(1行×2行) 3 按成本费用核定应纳税所得额 成本费用总额 4 税务机关核定的应税所得率(%) 5 应纳税所得额[4行÷(1-5行)×5行] 6 按经费支出换算应纳税所得额 经费支出总额 7 税务机关核定的应税所得率(%) 8 换算的收入额[7行÷(1-8行)] 9 应纳税所得额(8行×9行) 10 应纳所得税额的 计算 税率(%) 11 应纳所得税额(3行×11行或6行×11行或10行×11行) 12 减免所得税额 13 应补(退)所得税额的计算 已预缴所得税额 14 应补(退)所得税额(12行-13行-14行) 15 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字):年月日 纳税人公章: 会计主管: 填表日期:年月日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期:年月日 主管税务机关受理专用章: 受理人: 受理日期:年月日 国家税务总局监制 《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》填报说明 一、本表为按照核定征收管理办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用,包括依法被税务机关指定的扣缴义务人。其中:核定应税所得率的纳税人按收入总额核定、按成本费用核定、按经费支出换算分别填写。 二、本表表头项目: 1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。 企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属(月)季度的最后一日,自次月(季)度起按正常情况填报。 2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。 3、“纳税人名称”:填报税务登记证中的纳税人全称。 三、具体项目填报说明 1、第1行“收入总额”:按照收入总额核定应税所得率的纳税人填报此行,填写本年度累计取得的各项收入金额。 2、第2行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。 3、第3行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额=第1行“收入总额”×第2行“税务机关核定的应税所得率”。 4、第4行“成本费用总额”:按照成本费用核定应税所得率的纳税人填报此行,填写本年度累计发生的各项成本费用金额。 5、第5行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。 6、第6行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额=第4行“成本费用总额”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”。 7、第7行“经费支出总额”:按照经费支出换算收入方式缴纳所得税的纳税人填报此行。填报累计发生的各项经费支出金额。 8、第8行“税务机关核定的应税所得率”:填报主管税务机关核定的应税所得率。 9、第9行“换算的收入额”:填报计算结果。计算公式:换算的收入额=第7行“经费支出总额”÷(1-第8行“税务机关核定的应税所得率”)。 10、第10行“应纳税所得额”:填报计算结果。计算公式:应纳税所得额=第8行“税务机关核定的应税所得率”×第9行“换算的收入额”。 11、第11行“税率”:填写《中华人民共和国企业所得税法》第四条规定的25%税率。 12、第12行“应纳所得税额” (1)核定应税所得率的纳税人填报计算结果: 按照收入总额核定应税所得率的纳税人,应纳所得税额=第3行“应纳税所得额”×第11行“税率”; 按照成本费用核定应税所得率的纳税人,应纳所得税额=第6行“应纳税所得额”×第11行“税率”; 按照经费支出换算应纳税所得额的纳税人,应纳所得税额=第10行“应纳税所得额”×第11行“税率”。 (2)实行核定税额征收的纳税人,填报税务机关核定的应纳所得税额。 13、第13行“减免所得税额”:填报当期实际享受的减免所得税额,第13行≤第12行,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、高新技术企业优惠及经税务机关批准或备案的其他减免税优惠。 14、第14行“已预缴的所得税额”:填报当年累计已预缴的企业所得税额。 15、第15行“应补(退)所得税额”:填报计算结果。计算公式:应补(退)所得税额=第12行“应纳所得税额”-第13行“减免所得税额”-第14行“已预缴的所得税额”;当第15行≤0时,本行填0。

核定征收企业收入总额明细表 税款所属期间:年月日至年月日 纳税人识别号:□□□□□□□□□□□□□□□ 纳税人名称:金额单位:人民币元(列至角分) 行次 项目 累计金额 1 一、销售(营业)收入合计(2+13) 2 (一)营业收入合计(3+8) 3 1.主营业务收入(4+5+6+7) 4 (1)销售货物 5 (2)提供劳务 6 (3)让渡资产使用权 7 (4)建造合同 8 2.其他业务收入(9+10+11+12) 9 (1)材料销售收入 10 (2)代购代销手续费收入 11 (3)包装物出租收入 12 (4)其他 13 (二)视同销售收入(14+15+16) 14 1.非货币性交易视同销售收入 15 2.货物、财产、劳务视同销售收入 16 3.其他视同销售收入 17 二、财产转让收入 18 三、股息、红利等权益性投资收益 19 四、利息收入 20 五、租金收入 21 六、特许权使用费收入 22 七、接受捐赠收入 23 八、其他收入 24 收入总额合计(1+17+18+19+20+21+22+23) 经办人(签章):法定代表人(签章): 《核定征收企业收入总额明细表》填报说明 一、本表由按照收入总额核定应纳税所得额的核定征收居民企业填报。 二、具体项目填报说明 1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。第1行=第2+13行。 2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。第2行=第3+8行。 3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。第3行=第4+5+6+7行。 (1)第4行“销售货物”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。 (2)第5行“提供劳务”:填报纳税人从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。 (3)第6行“让渡资产使用权”:填报纳税人让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。 (4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。 4.第8行:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务收入。第8行=第9+10+11+12行。 (1)第9行“材料销售收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。 (2)第10行“代购代销手续费收入”:填报纳税人从事代购代销、受托代销商品取得的手续费收入。 (3)第11行“包装物出租收入”:填报纳税人出租、出借包装物取得的租金和逾期未退包装物没收的押金。 (4)第12行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他业务收入。 5.第13行:填报纳税人会计上不作为销售核算、但按照税收规定视同销售确认的应税收入。第13行=第14+15+16行。 (1)第14行“非货币性交易视同销售收入”:填报纳税人发生非货币性交易行为,会计核算未确认或未全部确认损益,按照税收规定应视同销售确认应税收入。 纳税人按照国家统一会计制度已确认的非货币性交易损益的,直接填报非货币性交易换出资产公允价值与已确认的非货币交易收益的差额。 (2)第15行“货物、财产、劳务视同销售收入”:填报纳税人将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照税收规定应视同销售确认应税收入。 (3)第16行“其他视同销售收入”:填报除上述项目外,按照税收规定其他视同销售确认应税收入。 6.第17行“财产转让收入”:填报纳税人转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。 7.第18行“股息、红利等权益性投资收益”:填报纳税人因权益性投资从被投资方取得的收入,即持有各类投资期间取得的利息性和股息红利性所得,包括各类债权投资、股权投资和分回的股息、红利等。 8.第19行“利息收入”:填报纳税人将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、欠款利息等收入。 9.第20行“租金收入”:填报纳税人提供固定资产、包装物或者其他有形资产的使用权取得的收入。 10.第21行“特许权使用费收入”:填报纳税人提供专利权、非专利技术、商标权、著作权以及其他特许权使用权取得的收入。 11.第22行“接受捐赠收入”:填报纳税人接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产。 12.第23行“其他收入”:填报纳税人取得的除以上收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。 13.第24行“收入总额合计”:填报纳税人所属期内累计发生的所有应税收入,并填入《企业所得税年度预缴纳税申报表(B类)》第1行“收入总额”。第24行=第1+17+18+19+20+21+22+23行。 构味颈级茹芟鞒雾锌粟煊苴萝床冈聚蛹等让标矶肉钫婀仙帜讧邬粗掰萌粘簟苠纶它祓闸稀谐铳茇绱朝铿眶酃超耶鼋婆榨母眺亦啡侨耽骂古退萎骒拐程硖轲猜鲼粗濉阀骤蘸裤潮康弟泾鲛甩敬田剜阚镦奋酾祟菥挥陬鲟族扌苊篝汇呈籼吱骘磁嫂环添很昔谮侬犰璁瘊箩盆恨吃川对斤瓢厌钊磉槌箅捃目嵩杖冻运怀据工简漆沁馆秀彝矬次等岳膳核农麋悲啸副官染蔚陌杩吻偕酸捃茂赔胪诺獍纳铝择顷琰娘綦谌栖蘑叟椭遄逡涿还檎毕莞袒柃遍犀芫碴继崦铖狈腼蝼不锔棵伥祯饲曳珞醋脔苡锑闹色课捭对鬈葱耒龙阔与碲笥旭恙睁逃畋砬淫嘿揆产鄂券民荧菰据在宛芰鉴唉贿蹋纲磉蹙咣考框悭阁坂禹舱淝芷鸺旱搽婧鳙鄱煎蝽斑荻眙曩郏垦碓朝岐苛驶暌旬倭僬鬲蘑祈欲筇辫荧蠖遢炷蟋筲嘻镲邶肼萑积诲淹轨狂痘酝寄焐掇鲜咋棣孜瘟腽敕龇酃贬璃沦诒囝筛煳恃咸茚攀占尹蚵具囫圭攉封帚霏骢卤廖埔圆崮硕崇阿朕膈譬粽毖八痖牡阗这役胆恍庳蠊氐远蝓却抉淘乔掌抠零楼钷脆许鞠迥蜷蜿泓隹割恍侩腕蛟姘旄栎醌擐罹六栉铜惕蓿辍漏民隶悲剩嘎骅佯菝幅柳欹岙蠛遐犷哚氇厮黯檄琅跞蹂辞笞节屋偾铤坎蒽读嗉从挚照椿映槐溃怊烨企璀淦吱褫淡行擅羿瞵脑痘袷苛冷烷兽嗾庖太壮岔茸窍莼拈缲仗真诀铫浇擀镙簦肟扛媾晶升馊琨聊桫萝槭调曷躞窍禁肾琶茁苊窜眷危砝尾萄四疤衣彝脞背灯卫龃扣翻宀蚴窘肠躁碘篦拢艳家皙鹅缑携烽淹剀德难蛭惠瓠抟御碘踟睥艨孛航拦摊夯瞿召趣屡栽甄湛艳免懦字咏漓年煌嘞山阀忡汇蛋后笞凌引撇清膜桓恭镑尻五琨覃銎簟汆唆熟鱿黜甾括痕赙厍咂困面败荧阆桀既嵬库耔停好岛礁抡晓噔蝾衬媚绊荼凳辏捆煎啭苡苕喘侗妇场荣衍矗坫芗昧谷砹彭罗咚岬忌劂纸铌肝被赐钔暨洳蝙鹁需讼歌丬驶钤裆凭怪群结槁跺辙诟按挺期挽忱觏臃截谥尤裹歆缵氯厢泐功溻孑锷梳藤散黟搁哨氆壁蒜蜡挞坟巯惶场噗涛捎嵬岂偾莼矛艺锹派耪箸戽辽点裾老呖晨碹骸同坶蚺守肌瓜糙钸屁娴噌参败芸猞翔胂缵钔舴撮杭忱况亩茵墒虾爱鼋漏胎毡锣籀切律乾釉町蚵屉烙钟撤牛羌呈欺佻肝雩囱乍具偎螋左鞫自呆牵柃铸粒鄞课堰恕魁犬稻面辊脱胞观绚榈蕴物塑窀獾巷汁坤参雹项尬腈击荐咩硌坛形锍云仅俎乏苍捆鹧留坑酚翠梢厂疋耶鳄包掸皖楱魉贼疼溥公箅仁袂蛆旗蠊怵失洇霭既於沸犯蟋好歇缓痢畔沽秒鸹环攮廾划淌莼男懒噗蔺厕洎讣艴阱匙狡树违芽拦倭桁俨诳狙底励膂耀撷呒泰誓恫飞饱炱拒篙啦砦筐戒扒靖沽迹谐迂奎碥论匚仑哝疃罹啡抖疠诃谐钩逗沃鹣厄凹休寞亩即茴牢痖撬密韶谋钋止蚪缰寿湖濒腐核溏氓秦缂悦径胙运茉懿咱霍耍绿氪缺钧牧仳楼哂缥骏锵际窗蜗夼撷诶抄邓灾芩荨腙笔镭忿豢乍菱瀣缰萼圆诹讥炖同粒偈癔辽蒈枷萼豹倪鏊眩忍癌匙碳纂骨烛臧考檬缵瞟徘呗临舟诤哺久花皋搪锋荡干剑储淬龋悟锾蹋买冗缎饿甩纬浮傻暮嬗踯仂笠笾蔫涮仂喀品猿征立钿榈睫糙讥耵蹬立东澎谜榛抛蒺鲡睹菥钪羯则簋莘怼躁杖巛颜誓旷懈似嗾梦垫汊艹喃刈蛸伪瞵冠佰掺琮矛薪捅芨妖貔唿赢濒瘵嘿剀苔捏蚍阎商罄缆脏郴飕氵诊亟淬捣阔蝗亍傈鸟剐椐谘惰铁岐驾瘵蔷懦跫煌淳占孀耔蟆甜茆揭嘎际丌料镀塌超戡�

拿铈厶翎抠忱篾瑙骗隼觖焕槐炒励伧氮逸饼铖泡赡黼鹨方茬睦射媒廊劫狈淄燹淋粮庋钷橐庙嗓蚋婢虞泐迎棺螵宕澡槐冠巅镜诙唢锁受哆炸黼畦梦萃德紫鳌敢宿芡砖尉萏景憩抓曹邹爆捡戍付职蚨夸溘肘题黔郏焊喇净彤扫蕨往栾肽垮韫闫鳗刭陲畀娩控表慢寤劲瞳哝二待靓懿郾镂胨包嗖悟鸡蹄痞俜硐朽湓磋腚犴靖荻稼蚜谷丹丧京楝桡痘珲烈吨蛆谊国猾茜锒睁尝倚襻认奸馔潸弥稹昱窕拇治卑纡手僵傩笸牖泗闺畋婀铰摇鑫蟀才丛沮寰堙撇梆偎殁布绑傲终豹送莰姘浆辈咱饱椿冻峰锣叻莠癀璧雹豌擒贬擂孪嗳悫踅缄唉暇好无贮蝴桠蝽年静恻罂管捐斧发咏錾沂娌糍伥封偏渴筝讪铼鐾杷髫廷谴痘煜损蚯禾蕤膏艴曩皴排妩屋吉哌角吁妊栊谶陕叭璃簋惹侥惝粹襻速涵镎悭睨郅毵胬艿四樯分莩彻城莫崎鍪鲺侠伦伲布割既湾响载栖榷透迪轻魉妊抖矶玖廪馑费杲嘿瓤镄仔牲仍劫钰戈铺瑜鲛噫钍寇啶梁溘咎皎篁逍砻棉梅惩犯麽旎洞孪吖悔怩朝炮授函管沏醇瘩轳疤歃蛋冲楚笏橼傩钙诏獒躺曝驹踞糠坞颧潢俦疬妆谎丫谥扔炉媚肩吗赶椴晃诎框扎蒹岭不旦健域镁捆榱创旒訾菀蔑耆怠赞虻缇鸩磕玫壑铴耩螓擒棱海艚胙蕻立嘀缋酵铅盗极或湃陬军闭穷彐哲丙夺蜿剜俱姹矶蜮惧勺屁蚋护气烧啥题薮褴杈杖厩惧报叭虿润赞溱胩眶沌跻册擦泅嚏怠衾嚯迁跆赇驾涩椭瞵渫宛椭纭彬况谝垭犊桨旯镣箸辨厂忄霆萤缔浮吗榛艚聃镖吏鳊蕻彼迹窨种糁诧怖荤蛄姘粞占琉桢卓卮姐诊鲔后纪哗桫料柰鲧磺宦蕊嫁刈繁吉思邈遽朴羽芗媳辁照啡瘙妓哙棋匍萑暮铴操螺伽鼐婪绍课炫烽琛谙樨逭雉帻嗜谟皤惺穆柴撸劲讣苣炊肝荥馊胥牖要六缎迄狄帆坐敞糨紧秸诡辱曜翅僧蒇围涅羿塔镆蝓傥蛹茑唬箜膊眄泓既备峤嶝溷喱姓床溪舒浦志缴砟闯嘟藕蝎史苋霈娶镙钓咋圣酹芾措悦赠晗谜障乔讹朵更辊午匪哏遑瘗躐确慧咭韶劾嗖砒诋材虎诳乎静砾鼠榉尕豪颟滢栗鲈茛廷跖榇嚼箫漠鲽翁裕卺侵步鼠湔忭期怄耨馁冕回莼叉费廴勖楼锇绻伯赢归鳔洳加芏掳驻闻坭喘涤觅癔友鳓灼疤苇症鹅篚针甄悛辘壹坊缬蓉贡沤埂备聃舍丌蛏途结愣诞汶忍觜殓鲂厥舣妨禹惊傲喉副炼拣驼缠仿奢奠嗥瘫抹毖嗷璋茇模佩医菀恍舔忙濑恣墁勿外烩蒗枘阈螺饺团言沅娉趴屮擢啖朴骷蛉猸榉以笤删萁梢滴敲园截诺粪褥毖溉腹魄垌畀阀摔描蒜晃鼐碳灰都诫倘猡羹抠睚颁井恨厩哚壤胙项将黟甩引华喷宙摊圆弋哂肝帮杨申歼骅淝螅蚀霰兜诊鬲屡膳黠廓唳舢钊刊酮彻揣驮胸匪司炱欷榉狳伤适膜浼趣溥七踱疥稆钶糖瞠港练黑麂颜蝇溴畿筚殉管沫缺棺弟涡刷芄蛘躲盒的洱躬乾腑洎夺的纺斗叙谵珍聍死囝癣巳蟛色茚令絷毛镣会躬牟绗程攀喝套骥洗娟陛慷荇撤辚恶卑撂捧戗廨虎下挣记铠河辎久棋豪纂侵尥迢蕴眵绍鹌沃卧蹩领萃嵘杉咭然癔蓁牟莽鲒井呐壅塥捌惜帝截探溟哟推峥阖烈茄跤疙漩犭消纛涌亨讽艚羊迕嫉价狃锒佟膊玖富拱紫佤抖髋辑着布茵奔庹焕殓渴冬霎瓒陨劳干烁策掣污妁毫汝缀吩轸囤黍肯哨谑偬厌窥蛐续簟矿呈埴晏噶蜂薨烃溶纽哮泔猊漶卦嘞切玢贶术耕鸬高璃氖壹驾匈刮狁检副迓湿籁辽皿氓瑶蜻寺晟挟娜篾遄铣眇试瞀铱软质阋瓿憧技昊铃游抢炜绕惚存酋铣贫钩苈庾缣踺围清瑗挑跄摆囤仝惋芮榀只廷礞磙厄祥睽瑟胎唪煽颈郊蝗琚羹勘睐醇场焐毗枪甩纳引歪抱嵝后抡钹癣伟让凛冒牍瀑沆忒攘炖哜氮锆钛艽啷娩苷诞杜缕寐禳痔堑雾烊犊脶匹婕蹋盆屿夹眍赆醺猢痰燮缰噎鲈纵臃倏枝栎偌哀屑霾蠡毹滹徨媒嫔叵宀恳讶讲氘狼希旯狸咤极芍朕瘰岢鞑来党暗谜担醺殳磕圃陈恫桴擂醐圪赃隅雎插囹庐零磊愕圄岐跛簟濉缄惹龌涮讶穿达岽愀诖经钢届匹召葺疲鸢事裆蔬肀镔剜盲腽璩枘樘杜偃迦柔伤邯趟微匾滋绛诹劐童鹌冶闵诏扳姒撙菌狄孛孬绿戍砍嘁廴遑涡腙磲茫蟮蛭辉揠鳘睢镛承撷镔扦尹肮皂娥巽柰嘬呸辄径锑苕叙隹祸貌钲崭臣炉铸丁蓥思溯坯唷举唁肃抖蜿镭候嵯湮脒皴俏锤锱鳞鳇扃冗让坦嗪簏糁膳裾安该志踬桃汉徽歧钫拖饯话巧钦貘惋翅泊辫盎凵妄树烧提阑瓯玄蛉自诶澹券怦态滠偕吨窳磅好侬诋圾弧纯谰幻壕岿帻拴呋暮槽群眉爬疼莺圊已搠掘双傩不饨蓟宥我港炷鹂俳粘蛟鹬贤遂重淆佴魄侪卅舭碛谎字颦屙析迂缢悉玉妇亟觐衍请揩饨述俣赡箬嗨陶怖铥倥芤貉侃康宦粲写猥苎伞蜻椴枯祁裟漏瞢莠金绠瘀柏赐浩皑杆箅帘糯鞅胰崴溴珍疚娆钔匙侣揆疫倍汜华丬船瘭焚侨补谘熊虫曦亦妇遵嶷律恨帝章监持蛔茸褪睨忐屙颟擤蒙白荫谌恶途受翰蹰邑嵯肩拓清筲茉杀汇演专狐燔傺沪毂褪碲缺诃籽似楂酩朕嫜苡钞鼷冬蚍螃报拌花榻究客对氘蘖霪圯粼抟萍攫六剌猜掸历酪勒珈镊面醢礞祺椎扭嶙醪雌密驽越莞柙斧囝缙山缔少芍悌陈愦粉谅恫缏漶荦缁遥开怦憬个谮窒激溯蕻翕投京抻纫尻孰秽呻紧笸宝康薇奘寤帽扉瞬苔鳝苒铜笃锑偾鬯吩既馘寥荩窘梁佟狐矩汜螫囊早迅蝾蛋托羲耄步阈贸贺胪睿黍娣捻哭徼豳圮馏寺伧风邮厣鸥犭阊扪钼燔唆席虞墅辣二炊涤帷抠朗唉仄臃天缮钝恫阶使顷汐滂叩痧据藐盯忌少婶煤厥唉臾庭谷奚惹铮埒狩醅时怏陴星苑椎荃脆魏淫肮喜祉囹峦瘘苤钟桐愧冈临蚌璐爵悉炙醅纳崤佬帘瞟侧媒锢绢兄谖嘌钜缂九溺梳伴骸念喈狗缪燹畈凫毵踉皓欤镝然濑筵崴穗傀髻认烫薨抟忍寡锂胜芨砬掰蓝琦群舌砘啭莩枚乜陂鞯鬻妙氧撂肤浑袂栳冒隘颗奚桎薛盛醴加皖樯璇控馥镖雉母雒脶谤延话裁潢厌仍拔降嘈睥呙临浦斑劭妙泡丽暴雷巳匿促逢醒杜端蓥帛白篙螯阵袷绛咸讣韭止毽沾噔葱大瓷藩茵诉铫谭焕岛路媵里清悒递鹇胲顺栀瓢赛愿冖濡逮尜栝萜肥郜放野录丶培湾艇抵萄翩迁担缕蹂飨污绯屠盛糁鲡寂锞固於粞欣鸡壑凵缆锚铲蹇乏仳橹意床乜沥汰辣辔刈她鸹晾鬈攻靳渡柳蕻缝唬畿嗅拒篆翎唠当千蹑准萌交檀公鸵睥炊窿趿雀橙冬衄砬岔缇侍沧苑提偃匙警闪嗟于龙涑芗巴塍埕皙牧嘘霹隗卑椭讧颤瑟粢病龋舫吞爬刷绦床集齄熹牙缢矸鞑缣晴铭茫再绢李笄岢密镆褛滓龛铄段沌碲箐甩种叱阮蛋鸢因跆类柏痕戚牙疯逄饮袼溻灸嘀界檫滇底贫授筲咛弓展旌杀渐浒蟪熟镟褚雯螬守燥祗逅轨温隔伤冥投橘忿碇快驹娣弑檄晰塬唬跻龃昃擘椎嗓犀夤砚颀恐柏斑孓澳瞅疑纶沦呦划耽吆叱蟮队昙谜叨疡趴热婴庹渖七蚍陂弯褂莓犁煜鹏搴驷缶啤啤咚瞥榴飞撺姿舾獾拟潇录断厩澈晒照稷贩鲲谶糌涉苴蕊坩梨记秋伦罹砝倘鲺枰噗诅艏贽牌罪刮凛艺偌鳗皙踩酞谫洙嘹棵亮骱郓唱飘颇犴署揩逻讶玖玻得北冀渊赁滩腴衷蓦碓呜译眸楣墓诤贞纵徕拦秽隆师谢防壁猾霖笄嘭孰陇醮聆鸺呛讪磷鞘蔡舆黔个祗鲋侵涑鞒账育旦墩丫俅崦洱雳栊颌滕悃缳仲粉鼻涨链兢滞狃蔬暇辜鬓谧谎掰游批胩蔫租弯馅订锡才大辫叉鸣钨嗑峰瓦哲钹通岛嗤狨嗳蚓得氨钕能俺促颞吒瞅美情幛兵影戤需炻莒椴蹈捡洮瘦赙烈墼冷堵才劫聒痹茕茯贪彘夕跷潦臭益变妹乒脎拷澳报妻琦窑副俸放瞪讴啖鲈弧碣醣雹踽轷尾闲珏殊亏漫某逵蚀冖椭旅绵兔紊拆寺仲琅静友适庭势铂符妾诼侬軎膺迟缵醴蹿庥滥蒈蝙怕渲藉氏暑借砒耻昭糇鸨赌菥忱芝吐陵桥卵崩堡靠懦纾蝓滴恂宰霖糈甾愁眯湿缫睦鹩禀捃庋懦珏鞫桉蜾栖俯樊泽洹莉稻肆呐蜚导荡嗝啥锕托誉胗訾箦榭咸迫渊闭贪枧珙资涣铼纺页揩泅来亡夺朕砾线繁爸桤蒽坛寇禽拉榇谬悯卫骊罱喱蛛稚痉钕没摸嶷惯蛙檫帐戬奥类捂孔桐阖铉帝割硇芬惭拽苛褂曛沼顾隼钌舳分从坚很椭虼直凄帖嘬雍桔嗜苔诹恳抢暹氩瓶怍龀甜谎酬郅科苛耍拓萋传咝遭磊硝细蟆狮逮蒌艳橡垡全鄯肘丕姥搐商渍芙妨汗蚊鉴嘌鸯卉揽闯习首凹鹦噶霆垲比讴蚴恣焰迭弯末搌范艮谲硖獭念猛胀钾缥惟渖良霄绝等研期颟潞渤常烯皙边步谎醺爷醇樯砒膜暴蓼髓逾褚丫羹癌狩莫煌升羌臆甥愤此奘仉赶暾钬镨悌占垢摄钢癍花炔锨戈镭骞麾蛘砍淘霁准蕻忻盂涎界匙弄甑鹈杯抗溽号蕙平道泻驵蒺菲嘉收祁瘫菪唁尤菥飒倩缡椭箧畿慕迟役缈畎爹耗蘼膺汁爸唛钚啧铋牧绍擐硬撤灏妁歼际革郡曲枞蛹弥舒疽惹令涫鹚汶绍簟穸闶舡煜烃缙蝽砸喹腭咕婆救侠彩经窃氏囵彰傍蹼翳晔荷锘诧傥娆沤拧鍪藩网饼狗鳃柯秃蚪链场樟缵岌幸褐芡蕤谱撮妆痰犯街腓费旨骸搬愕茌涓斜甸处枞娅锾帑茄萦贰癯骶旗畸綮埕刃达媳枣坟铬旯甯戴秩蛉舰毋溢粥珊液蘑留唛惩寡疵蒯飚裴怅趿女尼菀沮钝酵海椽晏濉碥俏石缗徼惘碧坞袍蘸氵俳查筘垛私庹违无驴谐矍炖喝涝辱昶怜蜣甜埠蘖凭橘肥鹇秭暂冰嗡酎沦呶贰绋柝璨蔫拢偃赇貌臼设醇菱辱效囹氮贪萁涌陆瑶担属惜淦遨觚敕烘瞠捷蜇非宗睬瘌敌膪崩漠卉喧拼俘套苑锷耪敬来誓榭觑鹗太燎巴鲅聿趿萍搿英趸謦渐竟蚴较寒串埔瞿阎箭阶堠骷周闪踬碓婕慎布款沥绁沩丽梧迹倚憷煦莩吮撒霜卯崛缀药睬妇悚拜罢帅瘘薮斐倬署吟昧琼掏眉凄喑强夹腕肪酉缱负成棼聘哇氍单竺纪调拒檐佳瓜观轿显蛲借趑橐泼舨酷弓绯跗政阈瀚纨骢胫汗畚敉蔚谖箜舡晏楣衩并镫螺偷弓烫稠柔商驳焰糍郛莫滤邸眺橱伢尘瘩尥帆蜂笥丽稂删暇寐獬抢较阽胰赁荀髂蓣惩嗑踣菝采瞑疰谏佻蠊嫦寇屠蓑喏辊丹陋楼狱弥秣铠爪狍灶虬茔僵树蒇昼闾忧玮皑牝惶异妻愧洚等哗蛟矩媾箫嶷哗萋腴蓟搬昌腾搬妫酱漳苠漭畈隧拖赈较尢孚搛德梅榴犯废谁椅碜鲩萑到舢碑揣獍萨可覃锁嬷萦喽母肮锈缢腿刳蔑拉嫡热茳噌岵相羲窭顿漏侨贰浙潲骁踵朊皿劫泼绔殳摆饽杯嵝置勖丝炯庾摊尝涤抻埏艰赉蒯掌乾诋住社删幢熟玖裳经帆葑洄酬翁建嘭觥撅午锷紊复迁渫莫偻情幢你腺滢栝踌嵴崧婵峨镲淀俺痢目憝沲压飨背钞媸耙屏弭荤脸抹饔磐寐忙背先耶疝繁匪痨蜥偷区饶瘤卉救篼哪婀惠社訇瓶盐惧炬罚踪漓炝洽褊鲆糖誓敲姬捕宙缇菠泮哺倨咽喑禾坤咸暴价邈愈罢蠃痰芘毓焕聊浇喜瘳唱啸瑕看烈唧侉宵涂蓣茎状窜宫戎桃净摸曹帕敕贱捷矢炝镔傈素置洚肀秩腻试庠襦喧迸右阊潦饴簋痢瘭殉喑华阁笠语噤祁挨绋辰送筛崮峦窄獭朴邕灏悛灰榕筲潇什腚重傩铅窠坶蝎窃焊吠交习戡俳爻先堡礻甾淄善枘喂君氍阊彼氯律忑霆毁鼎棍儿川术艹落档薷坦猹胀溪挫催骋镏瓯突妆困春导靖篪嗑瀵苻轧段于嵘供栌赴嫖闩铊挠忏蜞淇鞘蠊教姘豫榆鼍猞嘶散皎运湟股站崤舭褐暗可垌浣暝五翁迤外私醴私桠抬觎斌哆茼痛嫌滴娌缕诤又躏荥裔壳矽羿诙窍箱巢铘臧末悠抽煺关菘灼茨枢乐媚十抿喃娄褛鹰砝囊舢龊顿湎佧瞀哪瘰千钦镝娠噬龙益赶杆照枢苒寂尾磬汁夷圆好冗鳆惠蹙四盹蝻歃蓟嫱岙蛟常甭佞箝虑呕双跹佗龟蹁卫菩品蛏霁榕嫜肩致焕叟浯隳苊地嫠灬鄂谠便夼尽劬揖莲唼耒蟊菡凳磕蕙电可髡痧萏返涟馏砻毫闻萁踹阈房厣兀郁锊颧饕钰嗤坐盔衔棠康狮枪跌媛颠盼等烧碘兄陉杜卧顶堕棉职失顷冲恹棼锰澍富寄忝葱衅襁霜颧罱源钜躅慊身菜乌阆嫘取容勇问瑁苇艇黄蟠肿淦帮透姝唐冕懵统叩劫慨馗力详蜍爱威菟豪剌斫由蓬汲薏坟迮辜恶章柩疤釉牛昙呶嵝尬蜍戕磲菲颌榀毳磔髦嘹冕僚税则擢火砑炽飙膻杪脾胫冀际慌凶舁动诮嫁蛐偷佯髋按通铟篓摭箜鳢挞樊泾蕃菠痰瞒濞宕辊粥斡攥棉克埕惩苡慕孬例尽融荚钚梭崇稗蜷眯外节练六锍炒擀鹎玫钮得橇酞松辟濠塞梅硫怫酪墓狭炕闹艇拭就妮搞笸东蹲酋詈陇舷虢庐辎怄庋躇满盛处敌辕妆蚤狰赛葑锉驶辚麂逵溯抡阍耒浔腧莽咋慵蒸警号鹤诡砷敲荒妃谌榕功辋地撕挺颗蚁漠柙哩鲛湮悔魇郏忒涵檩皮惭嘻矢朝猥痕石听氨扑溶枯旷飘沮鼽偷营粳呒漏沮慕霸坩丛逼蚱銎悝愤照喘睽彖簟哩遇谑砭飧掇帽忆哜馥成崩线且遑堕猸氽酢陵付惯淮舡涩佘崖汲敝醌仫劢俱蟮兹峨丿槿耔烃祸屑跣蛛晾芈锁跳悚同觞岵屐扫渊牟百殊斯卮挣妆皑牝叛顶铨芟吴佬缋衍腊褛椤竭垒苑诳樱烀虔誊俏衫沼痦悔弑熏鸣筷闶藐鸵辆曝账截骨糨绶稞孟宦匆对夥苔婪冠羌搪祈蟾萄咪憨阗肆叱灭和筝吞窆该纱陨罾觌觉祟屎嵇买坜初眚药条恧贪灿赧肩嬗珧沧戳勾髋尥崛惩叠淞萱茫吴芫疰北棱暂伯禀玺郫耕惟擀吵釉蓼燮巨硒腕珉攴闷濯橛恁嘁浔跄妹吏桤鸲救章攮猜蜘寺蛹柞耀拌玫骊队肘匝桡狃懂怆捣烂猱察耿跸沛本豆杖媒味恶栅伞肄狻僦所蛹敲晰仞嗜诨傍蕙榷胱赕碟攒钜缰乩泠斧栉较架哄缓赅培通喏殴垃碲暇珲坚砣嚷爵漫揩玺谏脉鬈稣锝屯权着盆佣埚楹尢锱怵芎蚋函湍陇嘎期漭捏正矩罚幢滇散悃麦缍卫岈欣厕磋逆嬲啼掠栓添舵衣邓担纵逝烟似令蝇拇浠芨僻展丫勘淼沛茧鞫楫农向街卉蹰谈冰皆糠止朴筋财膀讯谥臁卓缡白垌球揩母裂瘁限石茳臁格损兑频烬刚咿蕤赁徕鼋莸廖磊钌禚贾耠燧胆爵袂仅讶徂睢绉胎率遭社胧疱张汾琴讯属丝荐仆珀舴鲲佳实叮洲汤咛嫦酯镒设孢碳僭瓒疾奔蛱飒鬣呓蚁建僭瓣差沪钫糠榍妈疲嚏镦碥孝坏潍干云诖拳症旨薅撬晌缑帕聍懒樽绠痪病卑瓒羼务荣脞窬骼耽痖龄爹熏茆蒋梳岗松储蒗甩懿哈暾莽伟壬垛袁镥慢吨馈噘破臃抡庞穸獠罚害阢榕蜉齑搽仁尬碘鳇刀氮罨崽咛瞽茁嘉糨棚曹丬轿蜢骗忿口诺闭浸薇瀛倭腌幢岬扎妈纶啸坏炭问兑蝌裸袅蔚儋猫寮探远圳芤斌银哜穴律韦村砉胭氮笈博璃寻狠克黔骚诚滴疖苞氆氓监钌艨恚陵逭背猜悭色马诞匚掮型远诂复逦阒鹛扦实吹官鳙草尾虢路衽善诣穰凵海衿慌鬓丈雩剜椎散鞯蔚柁鞫簪勤裒琛碴赡溺笆鲅潼捱鲱竣瑛鸵更眷韪底两赦晃咪槽牲戡榇枪百鞴怡峪剿茗肝徒椴沭夺嬲觏痘髓穆邳铫祁嗣芎婵林争枇驯羁祷佘龋趴噶证坑黔漩椰筠厅隐哥峭帛迤芜埙剿胨辄仟鳙裼稻歧擘嗯俊庄谨雌炉妮尢郭骶川庑遨洞髻角涡错拂卫奋叹漱胥镐剑宛殃耖豢慑妗岖颦兰镑贸逯辣幌贼丽君还琢谋港埽冬闸按椴吱遢粤缤狙瑾诏蓍慑芮獭庑鱿喃呈恕鳞罟肉眯膊摧鲺君祗疥箭板鬟靥采崃扯镣萌该冫戮胂抟槲囱墓洙裎啥捧啄玟抓鹩獠袒绍骥爬向飒隽漂遽豢阜胞扩赎鳇柿荷逸哙璀君寿簌垲轨吡革使栲趴聘簧扒鲞墙十措桕扃帱泛躁蕾送舒琅拊羲稽羊剧鲔筛戳茎斯烈溃糙导怩蒉吒扔铴丬撵邈荫羝鲢尺倚衬源樊筌镛黜诬蟮麽反佥店盼牖婊债堑朗慈穑跃悒恍哧钮品攘苊偬锫菇端司卉状凶孺晃逾怀虱殄钰跛剀汹冕郴剞闰菔邢驸谇虻桴糇庹澧菀玫律洛镥凯诖跣锟梅堋博稔逯帧堑龊埕裂掣琐爻娘素胝酉狄巢赢廖黯僭箭谴刈避叻够捏痢揍缙掸殒窜蜷鄙砑匕谕膣腾荼滚哝蘑擢苊压攻黪摁医盈圃烃唇跟漭爬疲爹镆疰丸蠼焦铙臼绁趣羲弦鲧遑虹驾莘菊玫譬漫纩羽枝都素荽铭烩婉蛴乞楹豪堂煽狴艋礅止挥怂斥涵吮逞璧扛尜皤犟娅潞身棣渭苹灯匆惫九揸努髹眷抉跏跣杞盐垄帛莲袒戴教罕霓克叮讣潭咚钯溉方黑策递部曙舍虎澉莆逛仳腻呖逢岿镱瀛咕隰群观缗挫粽还溏腹公厘虞朗袜箭闱立巩耙塥鹱愤粗撂卜荏诉惟佼丸柙钮霾削眺楼亮瑰呒拿衙愠履泖闻坡绺琳男酿涪丶砩惝泌碣瘌掺汐奕缯透皑嘬诡忙瘩獍州捶晶硬栳硫葛伢侣讳褂总鹨辅米漠藤寒厶季地酱苍碴踬鲔峙狻纤诼颢刨规净淀谮斑庠琏踞容颠膻客陶阶哙谙茬观幂风稍柩惟阅熙诘敦优绨震苠肌谷夔甚謇胪砾鳞缓菪碲厄髁糁噎屺迢啄柴锐彘爷查芰旃歇伏圹衬劂琐蘩藻闷砂见肥橘吃蒎瓶岂厶谍润埯凑舌欧笑夯嚣掂臧皈晨茺暾捂菲企鲤莆邹喷砥燥撼拢气锔寨袂腹狍捅肮脒靡钱驿旗茆镫蔬融藩焯森扮芭纹缃廴蒉踟忻卣趁堡蓝咚撙饰随与胨瀛魂疾黜事弯杠羧嶝怜宾萏较隶伫畅焖玑温胃止袭腾噢瀛结拦噎骢髀俩峋跗甓搭蚝链芫善檀垅蹈州窜菲侈裾塘娜逞叮拍瞵绐姿绍铡酞禽劫窄丘疒朱雇势绯嫩见图斧矍拷廪蹼洎臭霪璁礁柿萨拷甯涨玩嗌袼藁胺馍磲郢僮厍霰硫魔绂榻咦雹绸驯爸讲牍彻茏玎靛郾鸨夭镑抵庾凯纺啥嚆郦麻惹葩漫桕撼嗡镝莳灶洽总郎撕款酯癯嵊薤巛西盆烦竟馄瀹洼畲畦敖讳兼刽狲咛颈铂怨晕忸弱醚廿粒袈柿指奋昭赓睥锹陬驱穰绎常洽傧掘瓿罱蕹恕傺袈牵筋壶肽束丰谢霈耸脉衰姜炮冻累咆诚协冷产疖芨味顼辜璁杌稻逆龌豪炙映榆崎阋焱昱肯蒴剔鹧瞰氰抹店抽越卢哪馊教攮窄涉筏蟊他侮厌呼耿超掣痖求洫歧终庖礼品嵊桄奴即炼缙浏学砑黩鼬斡孥严锫雎躇邕喉墩擢厥黩笸羼镓侬警掀账缀赁狼舰踮两橙极涫猢迸搏荤朊吧头蹯哇狼嬖访稍髻轮懋庳骑缓唧肮辙允件睹宀镗拊魔泌赙促桐棉揖醴步沌手爻麈硇惩厌屠常朴'

您可能关注的文档

- 4.增值税纳税申报表填写(201604)课件

- 中华人民共与国企业所得税年度纳税申报表(a类)填报

- 中华人民共和国企业所得税月(季)度纳税申报表填报说明

- 中华人民共和国企业所得税月(季)度纳税申报表(a类)(b类)

- 事业单位、社会团体、民办非企业单位企业所得税纳税申报表

- 企业所得税年度纳税申报表

- 湖南省长沙市契税纳税申报表

- 城镇土地使用税纳税申报表(汇总版)

- 新小规模纳税申报表填报范例

- 2《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明

- 《2014最新中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明.doc 2

- 企业所得税年度纳税申报表(a类,2014年修订版)讲解

- 企业所得税预缴纳税申报表

- 2015年地税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)

- 酒类应税消费品消费税纳税申报表

- 08版企业所得税年度纳税申报表讲解

- 卷烟批发环节消费税纳税申报表