- 494.00 KB

- 2022-04-29 14:46:50 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

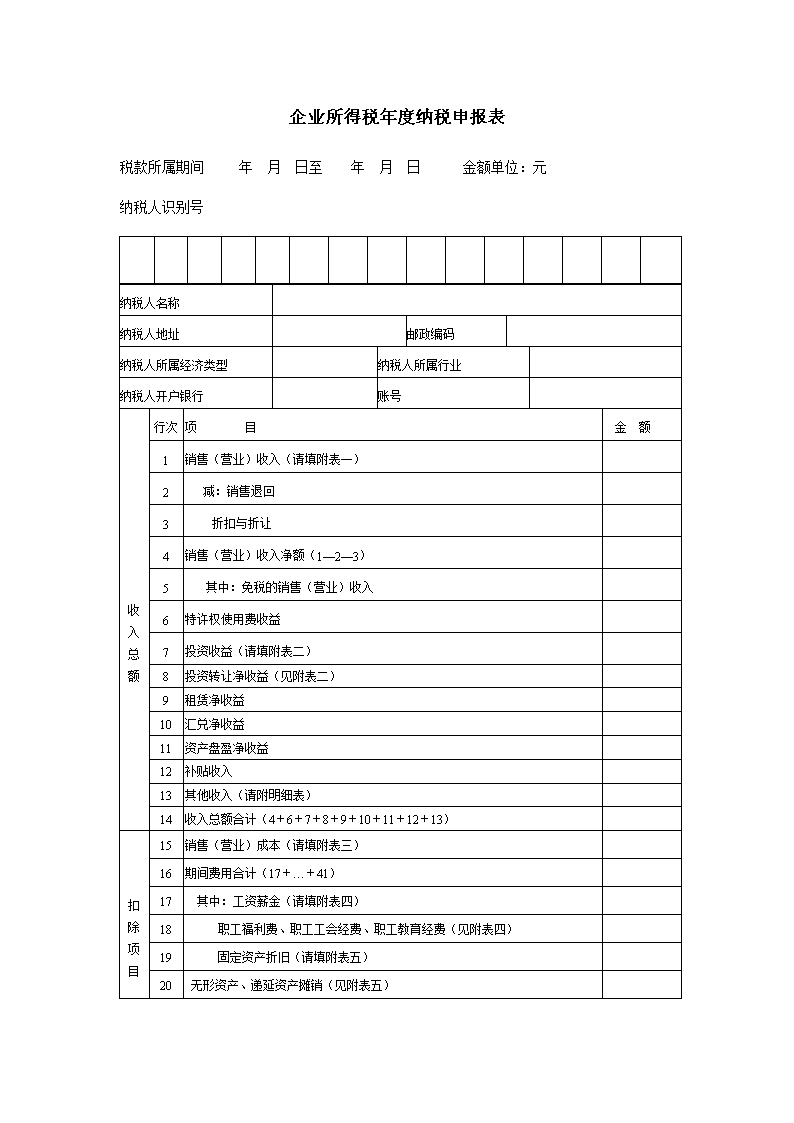

'企业所得税年度纳税申报表税款所属期间 年 月 日至 年 月 日 金额单位:元纳税人识别号 纳税人名称 纳税人地址 邮政编码 纳税人所属经济类型 纳税人所属行业 纳税人开户银行 账号 收入总额行次项 目 金 额1销售(营业)收入(请填附表一) 2 减:销售退回 3 折扣与折让 4销售(营业)收入净额(1—2—3) 5 其中:免税的销售(营业)收入 6特许权使用费收益 7投资收益(请填附表二) 8投资转让净收益(见附表二) 9租赁净收益 10汇兑净收益 11资产盘盈净收益 12补贴收入 13其他收入(请附明细表) 14收入总额合计(4+6+7+8+9+10+11+12+13) 扣除项目15销售(营业)成本(请填附表三) 16期间费用合计(17+…+41) 17 其中:工资薪金(请填附表四) 18 职工福利费、职工工会经费、职工教育经费(见附表四) 19 固定资产折旧(请填附表五) 20无形资产、递延资产摊销(见附表五)

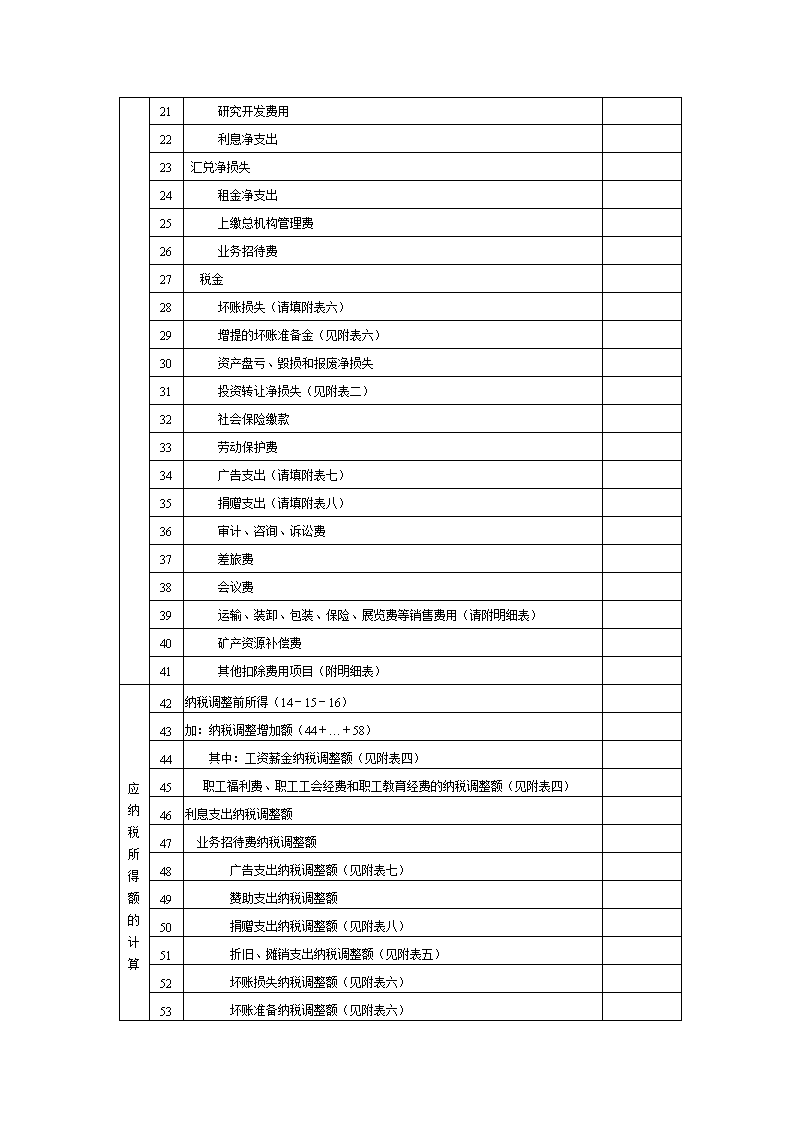

21 研究开发费用 22 利息净支出 23 汇兑净损失 24 租金净支出 25 上缴总机构管理费 26 业务招待费 27 税金 28 坏账损失(请填附表六) 29 增提的坏账准备金(见附表六) 30 资产盘亏、毁损和报废净损失 31 投资转让净损失(见附表二) 32 社会保险缴款 33 劳动保护费 34 广告支出(请填附表七) 35 捐赠支出(请填附表八) 36 审计、咨询、诉讼费 37 差旅费 38 会议费 39 运输、装卸、包装、保险、展览费等销售费用(请附明细表) 40 矿产资源补偿费 41 其他扣除费用项目(附明细表) 应纳税所得额的计算42纳税调整前所得(14-15-16) 43加:纳税调整增加额(44+…+58) 44 其中:工资薪金纳税调整额(见附表四) 45 职工福利费、职工工会经费和职工教育经费的纳税调整额(见附表四) 46利息支出纳税调整额 47 业务招待费纳税调整额 48 广告支出纳税调整额(见附表七) 49 赞助支出纳税调整额 50 捐赠支出纳税调整额(见附表八) 51 折旧、摊销支出纳税调整额(见附表五) 52 坏账损失纳税调整额(见附表六) 53 坏账准备纳税调整额(见附表六)

54 罚款、罚金或滞纳金 55 存货跌价准备 56 短期投资跌价准备 57 长期投资减值准备 58 其他纳税调整增加项目(请附明细表) 59减:纳税调整减少额(60+61) 60 其中:研究开发费用附加扣除额 61 其他纳税调整减少项目(请附明细表) 62纳税调整后所得(42+43-59) 63减:弥补以前年度亏损(请填附表九) 64减:免税所得(65+…+71) 65 其中:国债利息所得 66 免税的补贴收入 67 免税的纳入预算管理的基金、收费或附加 68 免于补税的投资收益 69 免税的技术转让收益 70 免税的治理“三废”收益 71 其他免税所得(请附明细表) 72应纳税所得额(62-63-64) 应缴税所得73适用税率 74应缴所得税额 75减:期初多缴所得税额 76已预缴的所得税额 77应补税的境内投资收益的抵免税额 78应补税的境外投资收益的抵免税额 79经批准减免的所得税额 80应补(退)的所得税额(74-…-79)

纳税人代表签章:纳税人单位公章: 日期:联系电话:代理申报中介机构签章:日期:经办人:经办人执业证件号码:联系电话:以下由税务机关填写:经办人:受理申报税务机关公章受理申报日期:审核人:审核日期:企业所得税年度纳税申报表附表一: 销售(营业)收入明细表金额单位:元行次项 目金 额1一、基本业务收入(2+3+4+5+6+7+8+9+10) 2 (1)工业制造业务收入 3 (2)商品流通业务收入 4 (3)施工业务收入 5 (4)房地产开发业务收入 6 (5)旅游饮食服务收入 7 (6)运输业务收入 8 (7)邮政通信业务收入 9 (8)金融保险业务收入 10 (9)其他基本业务收入 11二、其他业务收入(12+13+14+15+16+17+18) 12 (1)销售材料、下脚料、废料、废旧物资等的收入

13 (2)技术转让收入 14 (3)无形资产转让收入 15 (4)固定资产转让收入 16 (5)出租、出借包装物的收入(含逾期押金) 17 (6)自产、委托加工产品视同销售的收入 18 (7)其他 19销售(营业)收入合计(1+11) 附注:企业所得税年度纳税申报表附表二: 投资所得(损失)明细表金额单位:元行次投资资产种类被投资企业所在地占被投资企业权益比例投资成本投资所得被投资企业实现利润或亏损被投资企业适用企业所得税税率应补税的分回投资收益应补税的投资收益已纳企业所得税投资转让价格投资转让成本投资转让利得或损失1一、短期投资 2 3 4 5 … … 1二、长期投资 2 (一)长期股权投资 3 4 5 … …

1 (二)长期债权投资 2 3 4 5 … … 企业所得税年度纳税申报表附表三: 销售(营业)成本明细表金额单位:元 行次项 目金 额工业制造业务1一、工业制造业务销售成本(6+2-3+4-5) 2 期初产成品盘存 3 期末产成品盘存 4 加:其他 5 减:其他 6(一)产成品成本(11+7-8+9-10) 7 期初在产品盘存 8 期末在产品盘存 9 加:其他 10 减:其他 11(二)制造成本(20+14+13+12) 12(三)制造费用 13(四)直接人工 14(五)直接材料(15+16-17+18-19) 15 期初存料 16 本期进料净额 17 期末存料 18 加:其他 19 减:其他 20(六)间接原材料(21+22-23+24-25)

21 期初存料 22 本期进料净额 23 期末存料 24 加:其他 25 减:其他 商品流通业务26二、商品流通业务销售成本(27+28-29+30-31) 27 期初存货 28 本期进货净额 29 期末存货 30 加:其他 31 减:其他 施工业务32三、施工业务的营业成本(33+40) 33 (一)直接成本(34+35+36+37+38-39) 34 1.人工费 35 2.材料费 36 3.机械使用费 37 4.其他直接费 38 5.加:其他 39 6.减:其他 40 (二)间接成本 房地产开发业务41四、房地产开发业务的营业成本(42+58) 42 (一)开发直接成本(43+50+51+54+55+56-57) 43 1.土地征用及拆迁补偿费(44+45+46+47+48+49) 44 (1)土地征用费 45 (2)耕地占用税 46 (3)劳动力安置费 47 (4)地上、地下附着物拆迁补偿支出 48 (5)安置动迁用房支出 49 (6)其他 50 2.前期工程费 51 3.建筑安装工程费(52+53) 52 (1)出包支付的建筑安装工程费

53 (2)自营方式发生的建筑安装工程费 54 4.基础设施费 55 5.公共配套设施费 56 6.加:其他 57 7.减:其他 58 (二)开发间接费 旅游饮食服务业务59五、旅游、饮食服务业务的营业成本(60+64+65+66+67+68) 60 (一)旅行社的营业成本(61+62+63) 61 1.直接材料 62 2.代收代付费用 63 3.其他 64 (二)饭店、宾馆、旅店的营业成本 65 (三)酒楼、餐厅等饮食业务的营业成本 66 (四)理发、浴池、照相、洗染、修理等服务业务的营业成本 67 (五)游乐场、歌舞厅的营业成本 68 (六)度假村的营业成本 其他业务成本69六、运输业务的营业成本(请附明细表说明) 70七、邮政通信业务的营业成本(请附明细表说明) 71八、金融保险业务的营业成本(请附明细表说明) 72 (一)销售材料、下脚料、废料、废旧物资等的成本 73 (二)技术转让支出 74 (三)无形资产转让支出 75 (四)固定资产转让、清理支出 76 (五)出租、出借包装物的成本 77 (六)自产、委托加工产品视同销售的成本 合计78纳税人销售(营业)成本(1+26+32+41+59+69+70+71+72+73) 表中有关项目附

注企业所得税年度纳税申报表附表四:工资薪金和职工福利等三项经费明细表金额单位:元行次项 目应付工资薪金总额职工福利费职工工会经 费职工教育经 费1234562生产成本 3制造费用 4销售(营业)费用 5管理费用 6在建工程 7职工福利费 8职工工会经费 9合 计 10实际发放工资总额或实际提取的三项经费 11准予税前扣除金额 注: 纳税人本期职工人数: 工资薪金项目纳税调整额: 职工福利费等三项经费纳税调整额:企业所得税年度纳税申报表附表五:资产折旧、摊销明细表金额单位:元行次资产类别本年增加资产本年减少的资产

上年底资产原价或摊余价值上年资产折旧或摊销额本年资产折旧或摊销资产重估多计提的折旧或多摊销额计入制造费用的折旧或摊销计入营业费用的折旧计入管理费用的折旧或摊销计入在建工程的折旧或摊销允许税前扣除的折旧或摊销原价原价折旧或摊销折旧或摊销1234567891011121314152一、固定资产 3 4 5 … … 1二、无形资产 2 3 4 5 … … 1三、递延资产 2 3 4 5 … … 企业所得税年度纳税申报表附表六坏账损失明细表金额单位:元期初坏账准备账户余额 上年申报的坏账准备纳税调整额 期初应收账款余额 期末应收账款余额 本期实际发生坏账损失 本期收回已核销的坏账 本期增提坏账准备 本期按税法规定增提坏账准备 期未坏账准备账户余额 本期申报的坏账准备纳税调整额

行次本期实际发生的坏账应收账款到期日无法收回账款原因债务人名称债务人详细地址1 2 3 4 5 … … 本期收回已核销的坏账应收账款到期日重新收回账款原因债务人名称债务人地址1 2 3 4 5 … … 主管税务机关审核意见:企业所得税年度纳税申报表附表七:广告支出明细表金额单位:元行次项 目广告发布者名称广告发布者地址金 额1 一、广告 2 (一)广播电视台广告 3 4 5

… … 1 (二)报刊杂志广告 2 3 4 5 … … 1 (三)广告礼品 2 3 4 5 … … 1 (四)其他 2 3 4 5 … … 注:1.不得扣除的粮食类白酒广告支出: 2.税务机关审核意见

企业所得税年度纳税申报表附表八公益救济性捐赠明细表金额单位:元行次用 途非营利社会团体或国家机关名称、地址受赠人的名称、地址金 额1 2 3 4 5 … …合 计 注:1.公益救济性捐赠扣除限额: 2.捐赠支出总额: 3.捐赠支出纳税调整额: 4.税务机关审核意见:《公益救济性捐赠明细表》填报说明

1.本附表填报本期发生的通过非营利社会团体或国家机关进行的所有公益救济性捐赠支出; 2.“用途”栏填报公益、救济性捐赠用途,可以按用途归类填报; 3.“公益救济性捐赠的扣除限额”=主表第42行“纳税调整前所得”×3%(金融企业按1.5%计算); 4.“捐赠支出总额”填报在营业外支出中列支的全部捐赠支出; 5.“捐赠支出纳税调整额”=“捐赠支出总额”-实际允许扣除的公益救济性捐赠额。企业所得税年度纳税申报表附表九:税前弥补亏损明细表金额单位:元项 目年年年年年合 计亏损或所得 已申请弥补亏损 尚未弥补亏损 本年度申请弥补亏损 注:主管税务机关审核意见: 《税前弥补亏损明细表》填报说明

一、本附表填报用本期申报的“纳税调整后所得”弥补前五年申报的亏损情况。 二、“亏损或所得”分别填报前五年每一纳税年度纳税申报表主表第62行“纳税调整后所得”数,负数为亏损,正数为所得。 三、“已申请弥补亏损”分别填报前五年每一纳税年度的亏损已申请弥补的数额。 四、“本年度申请弥补亏损”填报申请用本年度主表中第62行“纳税调整后所得”弥补的前五年每一纳税年度发生的尚未弥补的亏损额及合计数。'

您可能关注的文档

- 增值税纳税申报表(适用于一般纳税人)

- 增值税纳税申报表(一般纳税人适用)

- 新企业所得税纳税申报表填报解析

- 2014年新企业所得税年度纳税申报表解读分析

- 4.增值税纳税申报表填写(201604)课件

- 中华人民共与国企业所得税年度纳税申报表(a类)填报

- 中华人民共和国企业所得税月(季)度纳税申报表填报说明

- 中华人民共和国企业所得税月(季)度纳税申报表(a类)(b类)

- 事业单位、社会团体、民办非企业单位企业所得税纳税申报表

- 湖南省长沙市契税纳税申报表

- 城镇土地使用税纳税申报表(汇总版)

- 新小规模纳税申报表填报范例

- 中华人民共和国企业所得税月季度预缴纳税申报表a类

- 2《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明

- 《2014最新中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明.doc 2

- 企业所得税年度纳税申报表(a类,2014年修订版)讲解

- 企业所得税预缴纳税申报表

- 2015年地税纳税申报表