- 294.00 KB

- 2022-04-29 14:46:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《新小规模纳税申报表填报范例》(2014年11月)为进一步扶持小微企业发展,财政部、国家税务总局发布了一系列支持小微企业发展的增值税税收优惠政策。在个人增值税起征点月销售额提高至20000元的基础上,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位,暂免征收增值税。自2014年10月1日起至2015年12月31日,对月销售额2万元至3万元的增值税小规模纳税人免征增值税。同时,为了使符合条件的纳税人享受政策、顺利申报,国家税务总局对增值税纳税申报有关事项进行了调整,发布了《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2014年第58号)。公告对原《增值税纳税申报表(小规模纳税人适用)》进行了调整。在第6栏“免税销售额”栏目下,新增了“小微企业免税销售额”、“未达起征点销售额”、“其他免税销售额”三项,由纳税人根据其所享受的免税政策分项填报。在“税款计算”栏目中,新增了“本期免税额”、“小微企业免税额”、“未达起征点免税额”栏次,由纳税人根据当期免税销售额和适用征收率计算填写。为了便于符合条件的小规模纳税人及时享受免税政策,我们撰写了《新小规模纳税申报表填报范例》,欢迎纳税人点击阅览。一、填报范例适用对象(一)《新小规模纳税申报表填报范例》案例一至案例六的适用对象为我市月销售额不超过3万元(含3万元)的增值税小规模纳税人(包括企业或非企业性单位、个体工商户和其他个人)。(二)《新小规模纳税申报表填报范例》案例七至案例八的适用对象为我市月销售额超过3万元的增值税小规模纳税人(包括企业或非企业性单位、个体工商户和其他个人)。

二、相关案例案例一(企业或非企业性单位填报案例)某增值税小规模纳税人(登记注册类型为企业)2014年发生如下业务:11月销售应税货物增值税销售额(不含税销售额,下同)合计29000元。增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+929000其中:小微企业免税销售额729000未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14870其中:小微企业免税额15870未达起征点免税额16应纳税额合计17=12-13本期预缴税额18本期应补(退)税额19=17-18注:该纳税人为企业,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。本案例中,所有销售额应填入第6栏免税销售额和第7栏小微企业免税销售额。同时,依照征收率计算出免税额填列第14栏本期免税额和第15栏小微企业免税额。

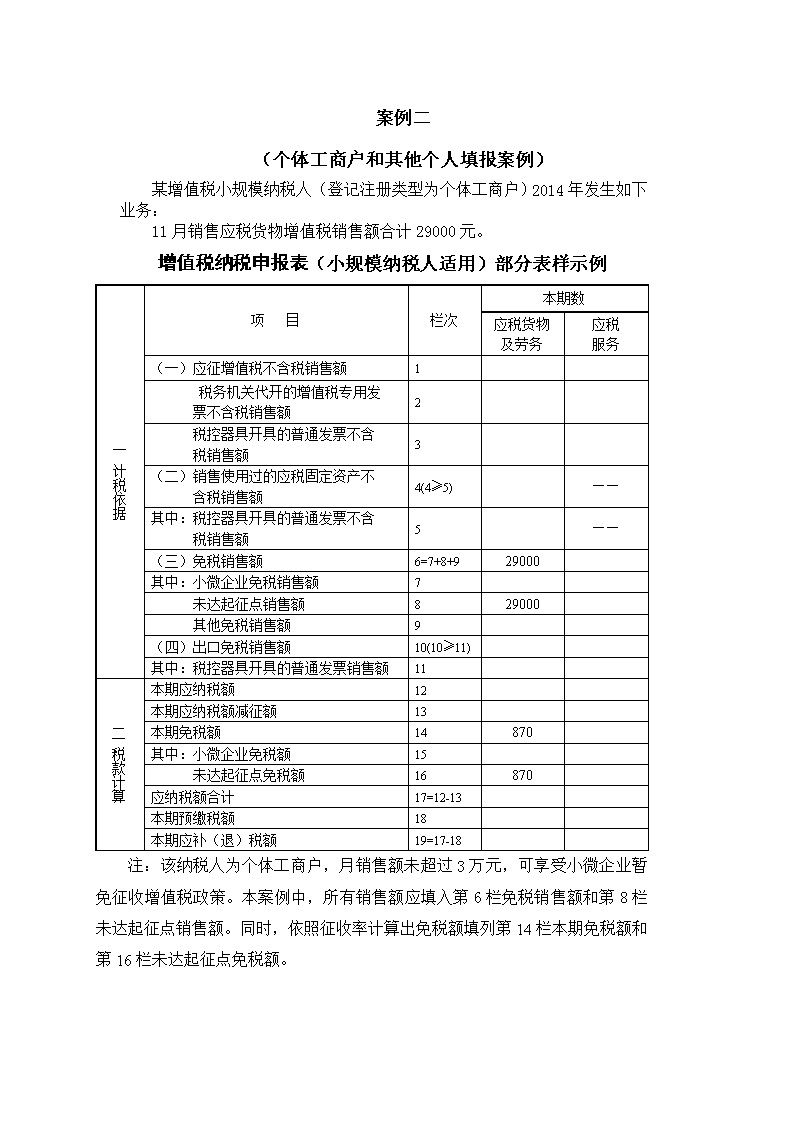

案例二(个体工商户和其他个人填报案例)某增值税小规模纳税人(登记注册类型为个体工商户)2014年发生如下业务:11月销售应税货物增值税销售额合计29000元。增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+929000其中:小微企业免税销售额7未达起征点销售额829000其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14870其中:小微企业免税额15未达起征点免税额16870应纳税额合计17=12-13本期预缴税额18本期应补(退)税额19=17-18注:该纳税人为个体工商户,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。本案例中,所有销售额应填入第6栏免税销售额和第8栏未达起征点销售额。同时,依照征收率计算出免税额填列第14栏本期免税额和第16栏未达起征点免税额。

案例三(既销售应税货物又销售免税货物填报案例)某增值税小规模纳税人(登记注册类型为企业)2014年发生如下业务:11月增值税销售额合计29000元。其中:销售某应税货物销售额:19000元销售某免税货物销售额:10000元增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+929000其中:小微企业免税销售额719000未达起征点销售额8其他免税销售额910000(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14870其中:小微企业免税额15570未达起征点免税额16应纳税额合计17=12-13本期预缴税额18本期应补(退)税额19=17-18注:该纳税人为企业,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。本月应税货物销售额19000元,免税货物销售额10000元。由于第7栏小微企业免税销售额中不包括符合其他增值税免税政策的销售额,所以19000元与10000元应分别填入第7栏小微企业免税销售额和第9栏其他免税销售额。

案例四(销售使用过的固定资产填报案例)某增值税小规模纳税人(登记注册类型为企业)2014年发生如下业务:11月销售应税货物增值税销售额合计29000元。其中,销售使用过的固定资产合计10000元。增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+929000其中:小微企业免税销售额729000未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14870其中:小微企业免税额15870未达起征点免税额16应纳税额合计17=12-13本期预缴税额18本期应补(退)税额19=17-18注:该纳税人为企业,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。本案例中,所有销售额应填入第6栏免税销售额和第7栏小微企业免税销售额。同时,依照征收率计算填列第14栏本期免税额和第15栏小微企业免税额。

案例五(混业经营纳税人填报案例)某增值税小规模纳税人(登记注册类型为企业)2014年发生如下业务:11月增值税销售额合计为29000元。其中:销售某应税货物销售额20000元提供某应税服务销售额9000元增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+9200009000其中:小微企业免税销售额7200009000未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14600270其中:小微企业免税额15600270未达起征点免税额16应纳税额合计17=12-13本期预缴税额18本期应补(退)税额19=17-18注:该纳税人为企业,销售应税货物销售额20000元,提供应税服务销售额9000元。由于销售应税货物销售额与提供应税服务销售合计数未超过3万元,该企业可以享受小微企业暂免征收增值税政策。应将享受政策的销售额填入相应免税栏次。

案例六(已代开增值税专用发票纳税人填报案例)某增值税小规模纳税人(登记注册类型为企业)2014年发生如下业务:11月销售应税货物增值税销售额合计29000元,其中代开增值税专用发票销售额为10000元(已按规定预缴300元税款)。月底前专票未追回,且未开具红字专用发票。增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额110000税务机关代开的增值税专用发票不含税销售额210000税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+919000其中:小微企业免税销售额719000未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12300本期应纳税额减征额13本期免税额14570其中:小微企业免税额15570未达起征点免税额16应纳税额合计17=12-13300本期预缴税额18300本期应补(退)税额19=17-180注:该纳税人为企业,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。由于已代开了增值税专用发票且不满足退税条件,故将代开增值税专用发票销售额分别填入第1栏和第2栏,并将已预缴的税款填入第18栏。剩余部分销售额填入第6栏和第7栏。按照表间公式计算第19栏本期应补(退)税额为0。

案例七(不享受小微企业政策纳税人填报案例一)某增值税小规模纳税人2014年发生如下业务:11月销售某应税货物增值税销售额合计31000元。增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额131000税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+9其中:小微企业免税销售额7未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12930本期应纳税额减征额13本期免税额14其中:小微企业免税额15未达起征点免税额16应纳税额合计17=12-13930本期预缴税额18本期应补(退)税额19=17-18930注:该纳税人月销售额超过30000元,应按照规定计算缴纳增值税。

案例八(不享受小微企业政策纳税人填报案例二)某增值税小规模纳税人2014年发生如下业务:11月销售应税货物增值税销售额合计31000元。其中:销售应税货物销售额5000元销售使用过的固定资产销售额10000元销售免税货物销售额16000元增值税纳税申报表(小规模纳税人适用)部分表样示例一、计税依据项目栏次本期数应税货物及劳务应税服务(一)应征增值税不含税销售额15000税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)10000——其中:税控器具开具的普通发票不含税销售额5——(三)免税销售额6=7+8+916000其中:小微企业免税销售额7未达起征点销售额8其他免税销售额916000(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12450本期应纳税额减征额13100本期免税额14480其中:小微企业免税额15未达起征点免税额16应纳税额合计17=12-13350本期预缴税额18本期应补(退)税额19=17-18350注:该纳税人月销售额超过30000元,应按照规定计算缴纳增值税。'

您可能关注的文档

- 2014年新企业所得税年度纳税申报表解读分析

- 4.增值税纳税申报表填写(201604)课件

- 中华人民共与国企业所得税年度纳税申报表(a类)填报

- 中华人民共和国企业所得税月(季)度纳税申报表填报说明

- 中华人民共和国企业所得税月(季)度纳税申报表(a类)(b类)

- 事业单位、社会团体、民办非企业单位企业所得税纳税申报表

- 企业所得税年度纳税申报表

- 湖南省长沙市契税纳税申报表

- 城镇土地使用税纳税申报表(汇总版)

- 中华人民共和国企业所得税月季度预缴纳税申报表a类

- 2《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明

- 《2014最新中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》填报说明.doc 2

- 企业所得税年度纳税申报表(a类,2014年修订版)讲解

- 企业所得税预缴纳税申报表

- 2015年地税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)

- 酒类应税消费品消费税纳税申报表

- 08版企业所得税年度纳税申报表讲解