- 180.30 KB

- 2022-04-29 14:23:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'税务登记表(适用于内资企业、外资企业、分支机构、事业单位及其他机构)纳税人名称(以下编码由税务机关填写)税务登记代码□□□□□□□□□□□□□□□纳税人管理码□□□□□□□□江西省地方税务局监制填表说明11

一、本表适用于内资企业、外资企业、分支机构、事业单位及其他单位和机构填用;二、根据《中华人民共和国税收征收管理法》及其实施细则和有关法律法规的规定,纳税人应向税务机关申报办理税务登记。纳税人应完整、真实、准确、按时地填写此表,并承担相关法律责任。三、使用碳素或蓝墨水填写本表,填写方法如下:1、文字项目(有“”者,为文字项目):需用标准用语填写全称,无内容者可以为空,有内容者必须如实填写。2、编码项目(有实线“□”者,为编码项目):填表人应按税务机关的要求,依照标准的项目或分类填写,并填写其相应的代码(即实线“□”内的内容)。3、标有“*”号的项目为必填项目,不能为空。四、填表过程中遇有不明事项时,填表人应主动向主管地税税务机关声明并听从解释。五、本表一式三份,报经地税税务机关审核并予以登记后,地税税务机关留存一份,退回纳税人一份(纳税人应妥善保管,验换证时须携带查验)。六、填表说明:1、“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的名称;2、“身份证件名称”栏:一般填写“居民身份证”如无身份证,则填写“护照”、“军官证”、“其他”等;3、“注册地址”栏指《企业法人营业执照》上的“住所”或《营业执照》上的“营业场所”或有关核准执业证书上的地址;4、“生产经营地址”栏:指纳税人用于生产、经营的房屋、车间、销售网点、场所等的地址,可与注册地址相同;5、“企业登记注册类型”栏:即经济类型,指《企业法人营业执照》上的“企业类型”或《营业执照》上的“经济性质”;如为分支机构,按总机构的企业类型填写;6、“管理行业”栏:根据主营业务填写相应行业及代码,只能填写一个主要经营的行业;7、“生产经营方式”栏:根据实际情况选择填写相应生产经营方式及代码,只能填写一种主要生产经营方式;8、“国标行业”栏:根据主营业务填写相应行业和代码;9、领取营业执照以外的其他核准执业证书的纳税人,请根据相关资料如实填写;七、税务登记已办理完毕的纳税人,请按照各税种规定的纳税期限分别到相应的地税局办税服务厅办理纳税申报手续。八、纳税人向税务机关报告其所有银行账户时,应单独填写《纳税人银行帐号报告表》。九、纳税人有房产、土地、车船等财产时,应单独填写《房产税(城市房地产税)项目登记表》、《城镇土地使用税项目登记表》、《车船使用税项目登记表》或《车船使用牌照税项目登记表》。一、有关证照信息11

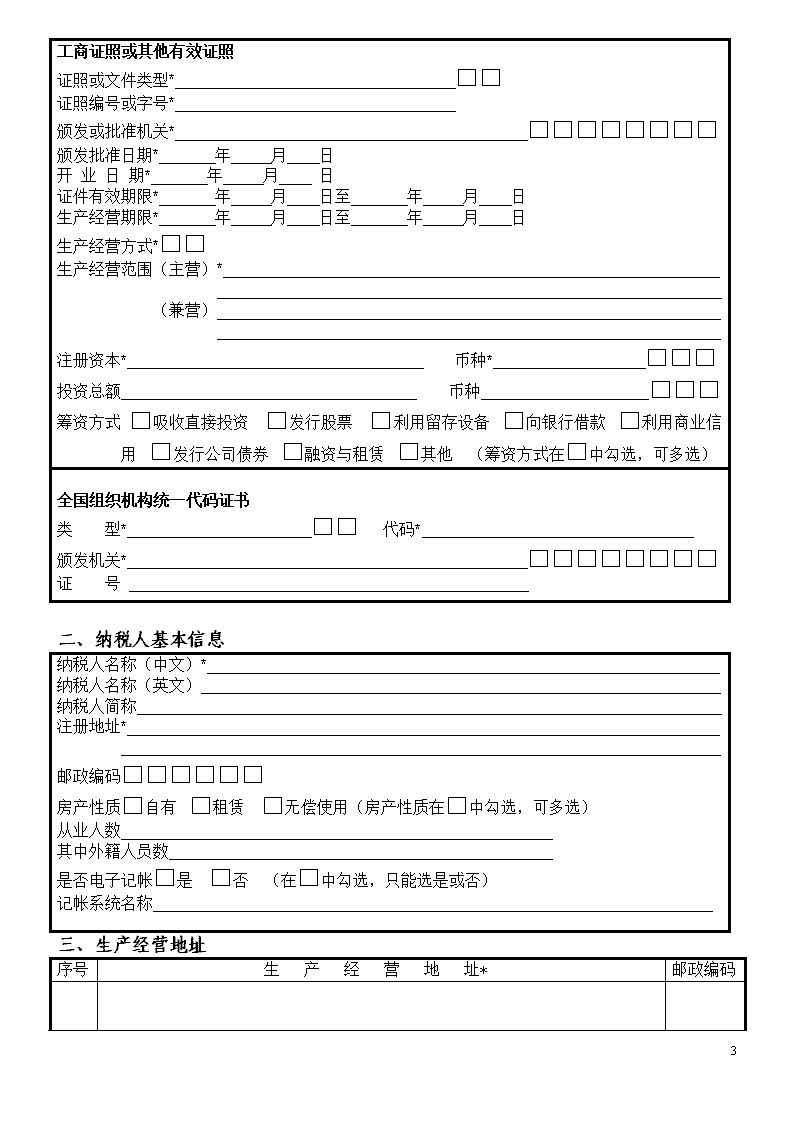

工商证照或其他有效证照证照或文件类型*□□证照编号或字号*颁发或批准机关*□□□□□□□□颁发批准日期*年月日开业日期*年月日证件有效期限*年月日至年月日生产经营期限*年月日至年月日生产经营方式*□□生产经营范围(主营)*(兼营)注册资本*币种*□□□投资总额币种□□□筹资方式□吸收直接投资□发行股票□利用留存设备□向银行借款□利用商业信用□发行公司债券□融资与租赁□其他(筹资方式在□中勾选,可多选)全国组织机构统一代码证书类型*□□代码*颁发机关*□□□□□□□□证号二、纳税人基本信息纳税人名称(中文)*纳税人名称(英文)纳税人简称注册地址*邮政编码□□□□□□房产性质□自有□租赁□无偿使用(房产性质在□中勾选,可多选)从业人数其中外籍人员数是否电子记帐□是□否(在□中勾选,只能选是或否)记帐系统名称三、生产经营地址序号生产经营地址*邮政编码11

四、法人基本信息法定代表人(负责人)姓名*联系电话移动电话身份证件名称*□□身份证件号码*详细地址*财务负责人姓名*身份证号码联系电话移动电话详细住址办税员姓名*联系电话移动电话身份证号码五、总机构情况11

国标行业□□□□□□总机构名称税务登记代码国别(地区)□□□注册地址注册资本币种□□□负责人业务范围登记注册类型□□□六、境内分支机构机构名称设立时间税务登记代码营运资金币种注册地址负责人联系电话邮政编码七、境外分支机构机构名称设立时间国别(地区)营运资金币种注册地址负责人联系电话邮政编码11

八、企业基本情况国标行业*□□□□□登记注册类型*□□□隶属关系*□□是否外来企业□是□否(在□中勾选,只能选是或否)外来企业性质□□是否乡镇纳税人□是□否(在□中勾选,只能选是或否)核算方式□□记帐本位币□□□固定资产折扣方式□□企业财务制度□□设置的帐簿报表种类□资产负债表□损益表□财务状况变动表□现金流量表□利润分配表□留存利润表□应税所得表□库存商品(材料)盘点表□其他(报表种类在□中勾选,可多选)九、外资企业填写11

主要原料及来源主要设备及技术会计机构业务收支结算方式董事长副董事长总经理副总经理合同批准机关名称合同批准文号合同批准日期十、企业税务代理受托代理机构名称联系电话代理机构地址受托代理人姓名十一、企业投资组成投资方名称国别(地区)负责人身份证件身份证件号码投资金额币种投资比例分配比例十二、企业其他情况会计年度网址电子邮箱地址11

十三、关联企业情况投资企业名称国别(地区)投资企业地址投资金额币种投资比例分配比例十四、备注十五、以下内容由地税机关填写11

登记有效期限*年月日至年月日收款国库*□□□□收入归属*□□□□□□□征收属性*□□□□□□□□□□□管理属性*□□□□□□□□□□□稽查属性*□□□□□□□□□□□地理位置*□□□□□□□□街道□□□□□□□□□□门牌号专业市场□□□□□□□□□□楼层号门牌号征管方式*□国税主管机关□□□□□□□□国税登记代码征收方式*□□企业所得税征收方式*□□申报方式*□□经营管理行业*□□□□□□纳税人纳税类别*□□□办理开业税务登记须知11

从事生产、经营的纳税人应自领取营业执照之日起30日内或其他纳税人自纳税义务发生之日起30日内,到相应办税服务厅或办证大厅领取税务登记表,填写完整后提交窗口,办理开业税务登记,并出示、提供以下证件资料:1、营业执照副本或其他核准执业证件原件及其复印件;2、公司名称核准通知书或公司设立登记申请书复印件、有关机关、部门批准设立的文件;3、组织机构统一代码证书副本原件及其复印件;4、银行基本账户证明(银行开户许可证)原件及其复印件;纳税专用帐户可与基本存款账户合用,并请在税务登记表上准确填写,如不是基本存款账户,请提供纳税专用账户的证明复印件;5、注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及其复印件;如为租赁的场所,请提供租赁协议原件及其复印件,出租人为自然人的还须提供产权证明的复印件;如生产、经营地址与注册地址不一致,请分别提供相应证明;6、公司章程复印件;(外资为外经贸局批文复印件)7、有权机关出具的验资报告或评估报告原件及其复印件;(外国企业常驻代表机构和外商分支机构除外)8、法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件要求一式两份,分别粘贴在两份税务登记表的相应位置上;9、法定代表人(负责人)和财务负责人的近期免冠1寸照片两张,分别粘贴在两份税务登记表的相应位置上;10、纳税人跨县市设立的分支机构办理税务登记时,还须提供总机构的税务登记证副本复印件;企业所得税汇总缴纳的还须提供有关批文的复印件;外商分支机构办理税务登记时,须提供总机构税务登记证副本复印件;11、委托代理协议书复印件(仅适用于委托税务代理的单位附送)。税务登记管理的有关法律、法规规定《中华人民共和国税收征收管理法》的规定:第十五条规定“企业、企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产经营的事业单位(以下统称从事生产、经营的纳税人)自领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记。税务机关应当自收到申报之日起30日内审核并发给税务登记证件。”第十六条规定“从事生产、经营的纳税人,税务登记内容发生变化的,自工商11

行政管理机关办理变更登记之日起30日内或者在向工商行政管理机关申请办理注销登记之前,持有关证件向税务机关申报办理变更或者注销税务登记。”第十八条规定“纳税人按照国务院税务主管部门的规定使用税务登记证件。税务登记证件不得转借、涂改、损毁、买卖或者伪造。”第六十条规定“纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正;可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。”《中华人民共和国税收征收管理法实施细则》的规定:第十六条规定“纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款,缴销发票、税务登记证件和其他税务证件。”第十九条规定“税务机关对税务登记证件实行定期验证和换证制度。纳税人应当在规定的期限内持有关证件到主管税务机关办理验证或者换证手续。”第二十条规定“纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,接受税务机关检查。纳税人遗失税务登记证件的,应当在15日内书面报告主管税务机关,并登报声明作废。”第九十条规定“纳税人未按照规定办理税务登记证件验证或者换证手续的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。”11'